Другие бизнес показатели в Германии

| Индикатор | Период | Факт. значение | Пред. значение |

Деловое доверие | фев. 2021 | 92.4 инд. п. | 90.3 |

Индекс коррупции | 2020 | 80 инд. п. | 80 |

Легкость ведения бизнеса | 2019 | 22 место | 24 |

Деловая активность в производственном секторе | фев. 2021 | 60.7 инд. п. | 57.1 |

Обрабатывающая промышленность | дек. 2020 | -1.6 % | -3.8 |

Индекс конкурентоспособности | 2019 | 81.8 инд. п. | 82.84 |

Объем корпоративных прибылей | 4 кв./20 | 207.049 млрд. USD | 196.215 |

Индекс экономических настроений ZEW | фев. 2021 | 71.2 инд. п. | 61.8 |

| Страна | Период | Факт. значение | Пред. значение |

Россия | 4 кв./20 | 2467 компаний | 2848 |

Финляндия | 4 кв./20 | 385 компаний | 390 |

Великобритания | 4 кв./20 | 3071 компаний | 2672 |

Швейцария | 2019 | 13840 компаний | 13971 |

Бельгия | янв. 2021 | 444 компаний | 489 |

Дания | янв. 2021 | 1112 компаний | 714 |

Германия | ноя. 2020 | 1046 компаний | 1084 |

Исландия | дек. 2020 | 28 компаний | 48 |

Италия | 4 кв./19 | 3115 компаний | 2291 |

Нидерланды | янв. 2021 | 194 компаний | 226 |

Испания | 4 кв./20 | 2428 компаний | 1678 |

Швеция | янв. 2021 | 549 компаний | 699 |

Турция | янв. 2021 | 958 компаний | 3179 |

Франция | ноя. 2020 | 125 компаний | 158 |

Норвегия | дек. 2020 | 317 компаний | 416 |

Литва | 2018 | 2090 компаний | 2977 |

Люксембург | 2019 | 1262 компаний | 1191 |

Все юристы — прожженные аферисты. Помощь пообещают, а от долгов не избавят

Есть и такой миф. Не секрет, что обещаниями «спишу долги или выплачу их за вас» пестрит Интернет. Но как найти ту юридическую компанию, что вас не обманет?

Совет первый — изучайте отзывы на тех же форумах по банкротству. Сарафанное радио — лучший спикер этих конференций. Люди, попавшие в финансовый капкан, не станут хвалить жуликов или советовать непрофессионалов.

Второй совет — изучайте реальные дела на сайте Федресурс и на сайтах юридических компаний. Сравнивайте их. Поддельные решения судов никто выкладывать не будет.

Совет третий — смотрите в глаза своему юристу и проговаривайте с ним все тонкие моменты. Все фиксируйте на бумаге, в договоре. Серьезные компании дорожат своей репутацией и не стремятся никого обманывать.

Совет четвертый — если всего опасаетесь, то потратьте день, чтобы сходить на экскурсию в свой Арбитражный суд. Послушайте разговоры в коридорах перед залами заседаний. Ведь список дел, которое сегодня рассматривает тот или иной судья, всегда вывешивают на двери зала.

Легко понять, что кого-то в этой комнате сегодня обанкротят. То же сарафанное радио, только онлайн, вживую.

Как поступить для признания банкротом

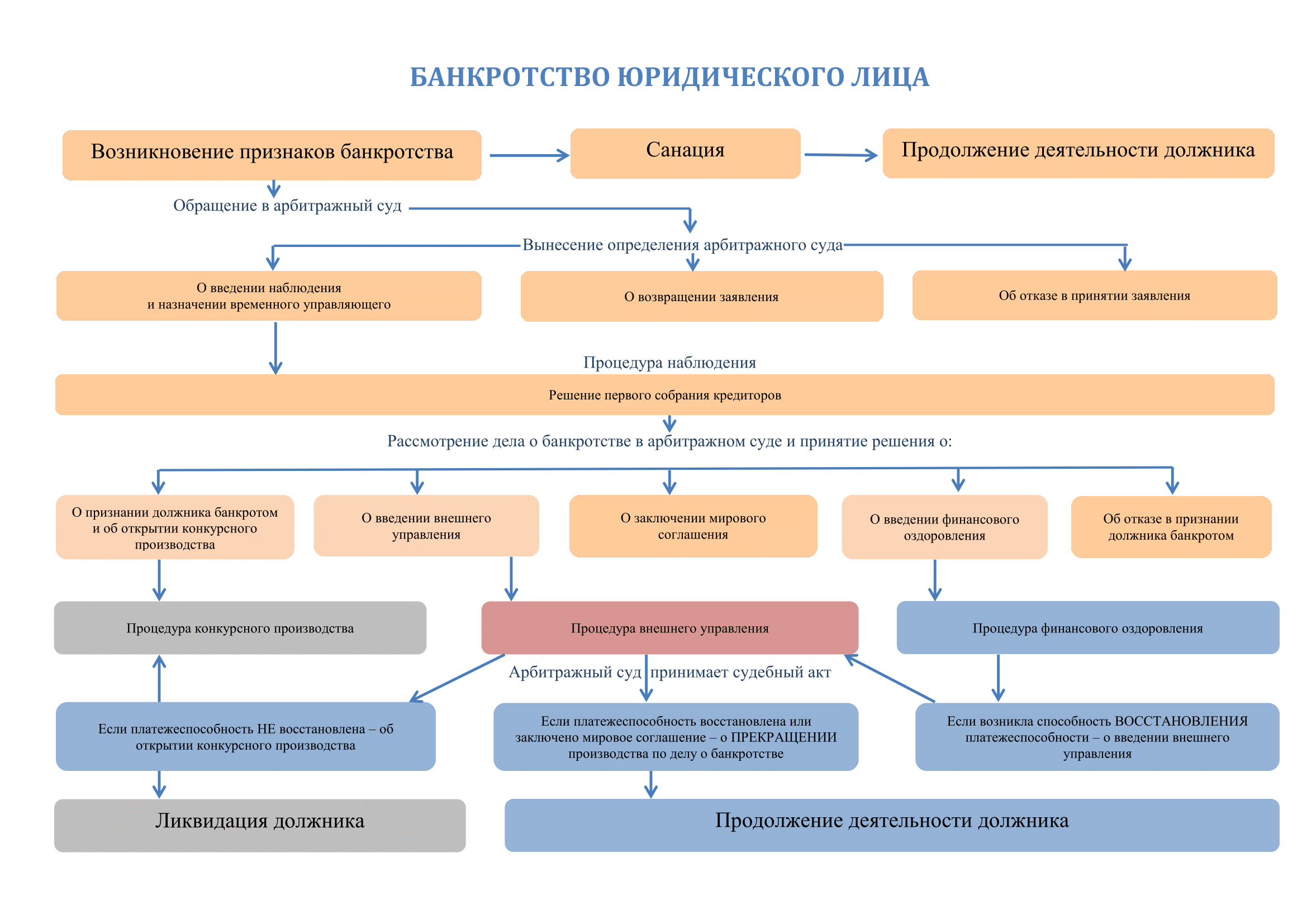

Стоит отметить, что немецкое законодательство вполне лояльно смотрит на граждан и компании, которые, в силу определенных обстоятельств, вынуждены в судебном порядке решать проблемы с долговыми обязательствами. В ФРГ человек, который не в состоянии выплатить долги кредиторам, может быть признан банкротом только в судебном порядке.

Чтобы предприятие было признано несостоятельным, используются различные механизмы. Как вариант, возможно полностью ликвидировать фирму или же предпринять меры для ее финансового оздоровления. В последнем случае необходимо создать новую компанию – правопреемника. На баланс новой фирмы будет переведена определенная часть имущества и рабочей силы. И тогда деятельность компании, которая признается банкротом, будет прекращена. Требования кредиторов и возврат долгов будут осуществлены за счет работы правопреемника и имущества компании, которая признана банкротом.

Банки

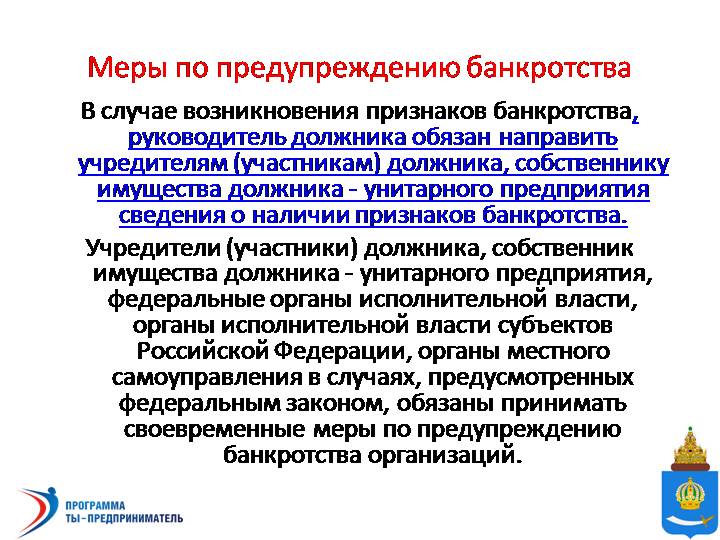

Раннее предупреждение банкротства банков имеет важное значение для контроля стабильности всей финансовой системы. Финансовое напряжение – это фаза финансового спада, которая происходит до банкротства или ликвидации. Чтобы предотвратить подобное явление проводится досудебная санация банка

Она направлена на то, чтобы защитить права и интересы кредиторов и вкладчиков. Если на работу банковского учреждения не наложен мораторий, то даже в процессе финансового оздоровления оно проводит обслуживание клиентов в обычном режиме

Чтобы предотвратить подобное явление проводится досудебная санация банка. Она направлена на то, чтобы защитить права и интересы кредиторов и вкладчиков. Если на работу банковского учреждения не наложен мораторий, то даже в процессе финансового оздоровления оно проводит обслуживание клиентов в обычном режиме.

Чтобы не допустить банкротства банков, проводятся специальные меры не только самими собственниками банковских учреждений, но и с помощью государственных банков и корпораций. А именно:

- Банка России.

- Госкорпорации «Агентство по страхованию вкладов».

При этом берётся в учёт сумма уставного капитала, его весомость и авторитетность в конкретном регионе. Также проводится анализ последствий в случае, если Банк России отзовёт лицензию банковского учреждения.

Досудебные санации, направленные на предупреждение банкротства, от имени Банка России (БР) уполномочено проводить ООО «Управляющая компания Фонда консолидации банковского сектора». После финансового оздоровления банковского учреждения следует продажа долей в уставном капитале, которые принадлежат БР, новому инвестору. Основная цель этих действий:

- сократить расходы государства,

- сократить период оздоровления банков;

- способствовать проведению эффективного контроля за использованием госсредств;

- создать полноправные условия для функционирования кредитных организаций.

«Агентство по страхованию вкладов» также проводит процедуры финансового оздоровления банка и предупреждения банкротства.

Они включают:

- привлечение инвесторов;

- оказание финансовой поддержки.

Финансовая стабильность российских банков – это результат правильных действий, прежде всего государства, которые своевременно проводились на предупреждение банкротства.

Владельца имущества нет на месте

Бывают случаи, когда произошло ДТП с нанесением ущерба без присутствия владельца имущества, например столкновение с припаркованным автомобилем. При таких происшествиях следует подождать потерпевшую сторону достаточное количество времени (примерно около часа). Если хозяин не появился, то оставьте свои контактные данные на видимом месте и сообщите о происшествии в полицию.

Напомним, что за покидание места ДТП, в соответствии с § 142 StGB, в зависимости от обстоятельств нарушения, виновника могут наказать штрафом, лишением свободы до 3 лет, занесением 3 пунктов в картотеку Фленсбурга и запретом на вождение до 3 месяцев или лишением права на управление транспортным средством.

Законодательство Германии регулирующее уголовные преступления

Основанием для уголовного судопроизводства Германии являются Конституция ФРГ и Уголовно-процессуальный кодекс ФРГ (УПК), принятый в 1877 г. и претерпевший за прошедшее время многочисленные изменения.

Конституция ФРГ провозглашает равенство перед законом всех лиц, постоянно проживающих в Германии; закрепляет за ними право на судебную защиту своих прав, в том числе и защиту от произвола государственных властей; защищает их интересы в отношениях с органами судебной власти; дает право каждому быть выслушанным в суде; провозглашает презумпцию невиновности, принцип независимости судов и судей и подчинения их только закону, а также ряд других правил.

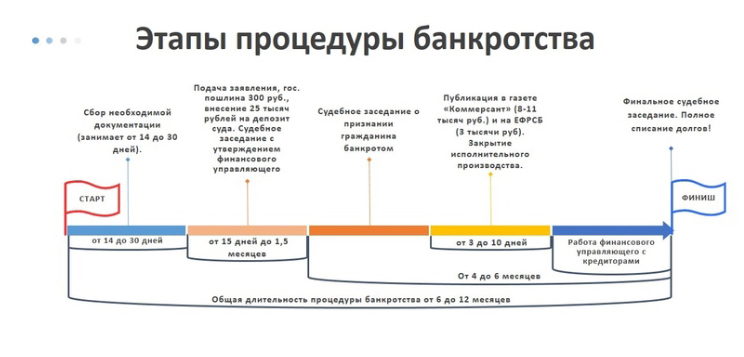

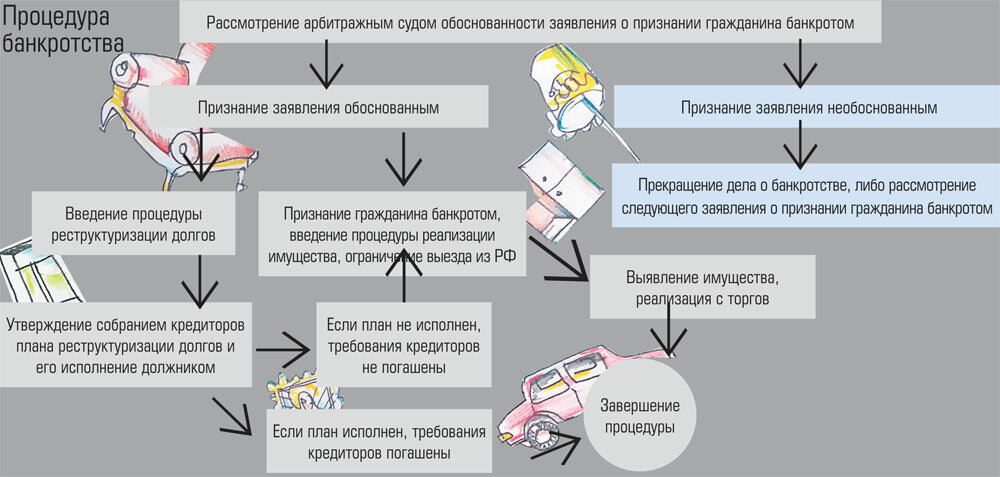

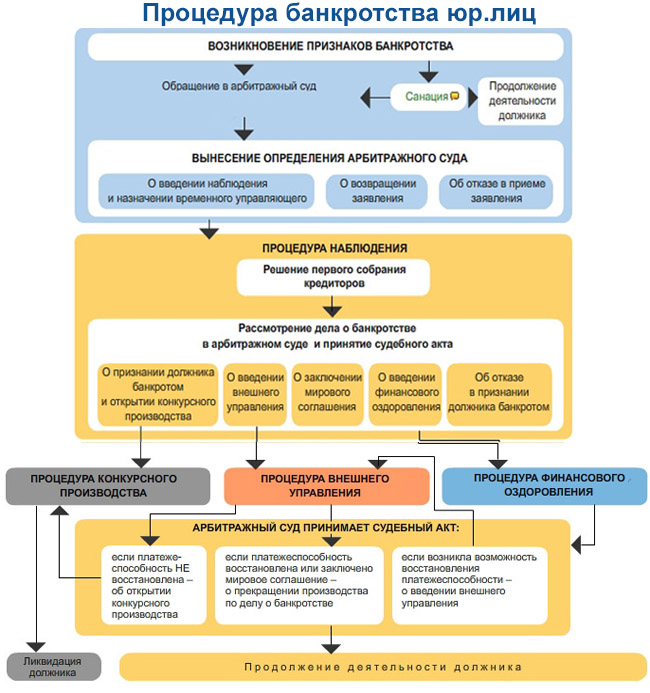

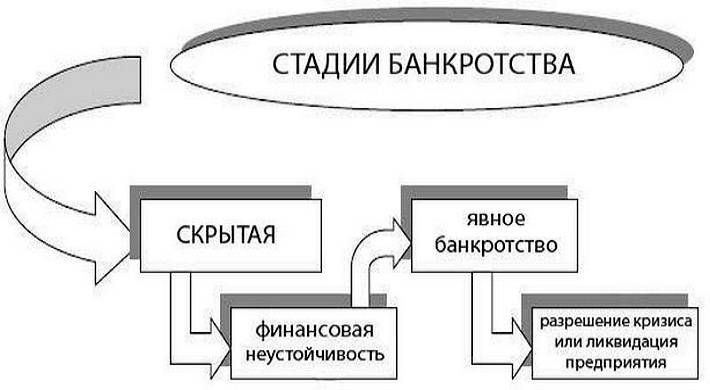

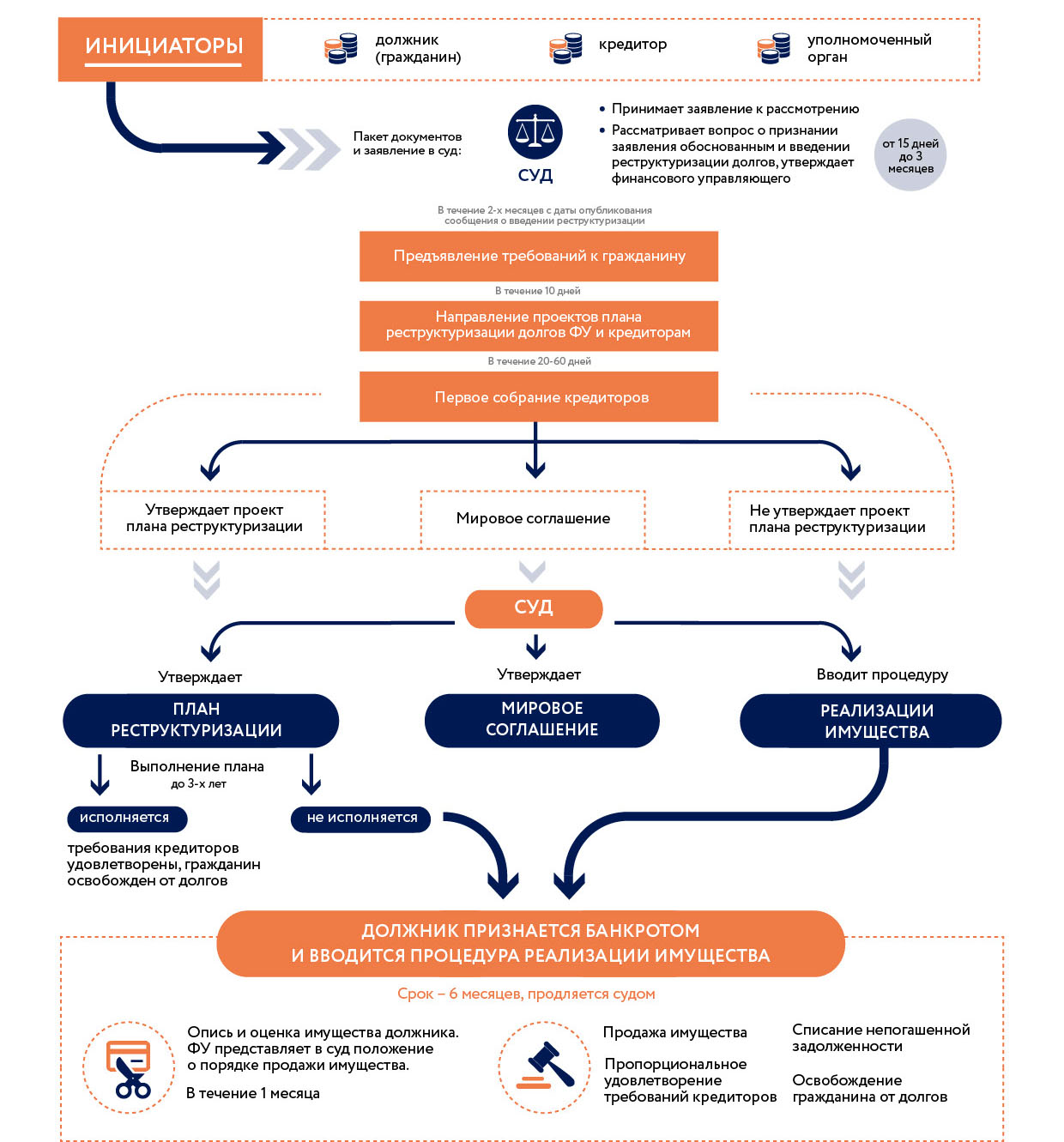

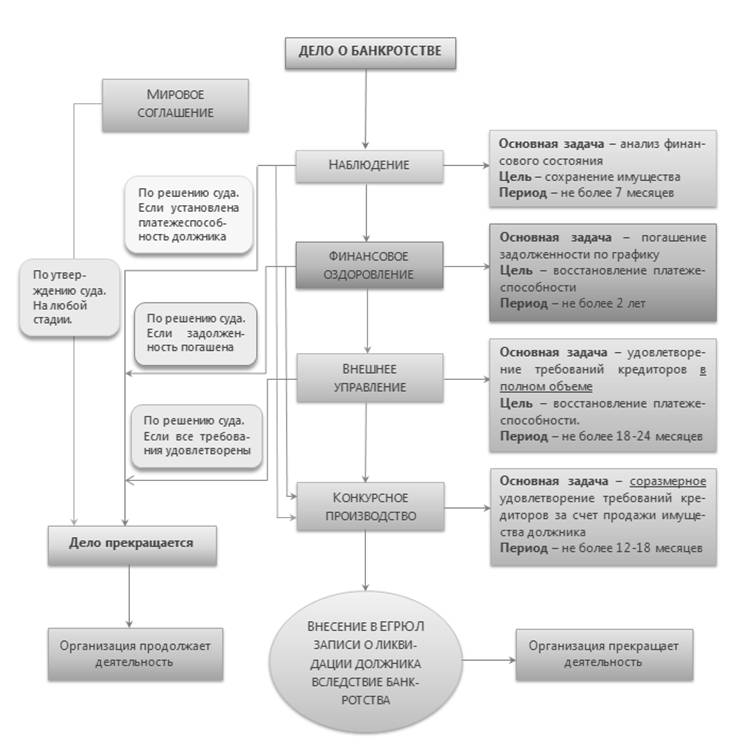

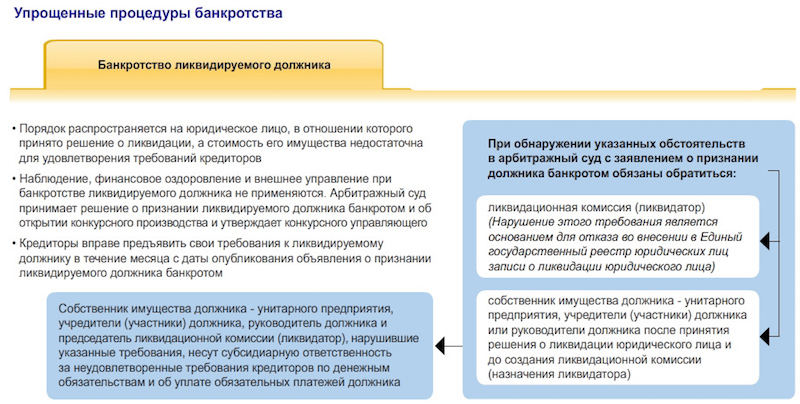

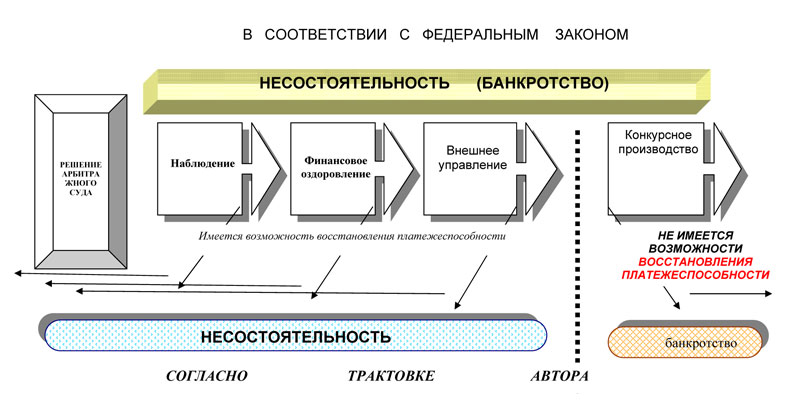

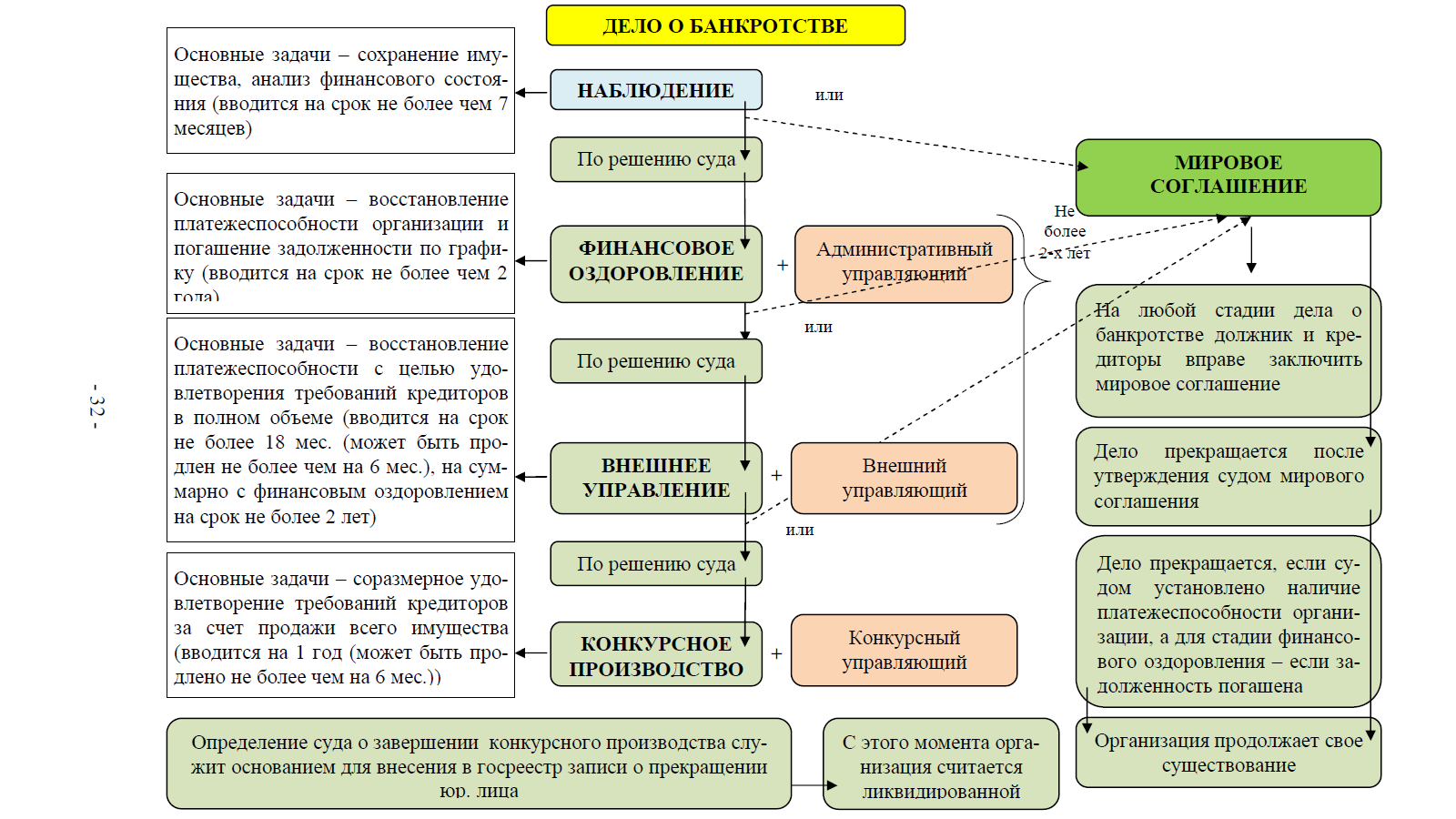

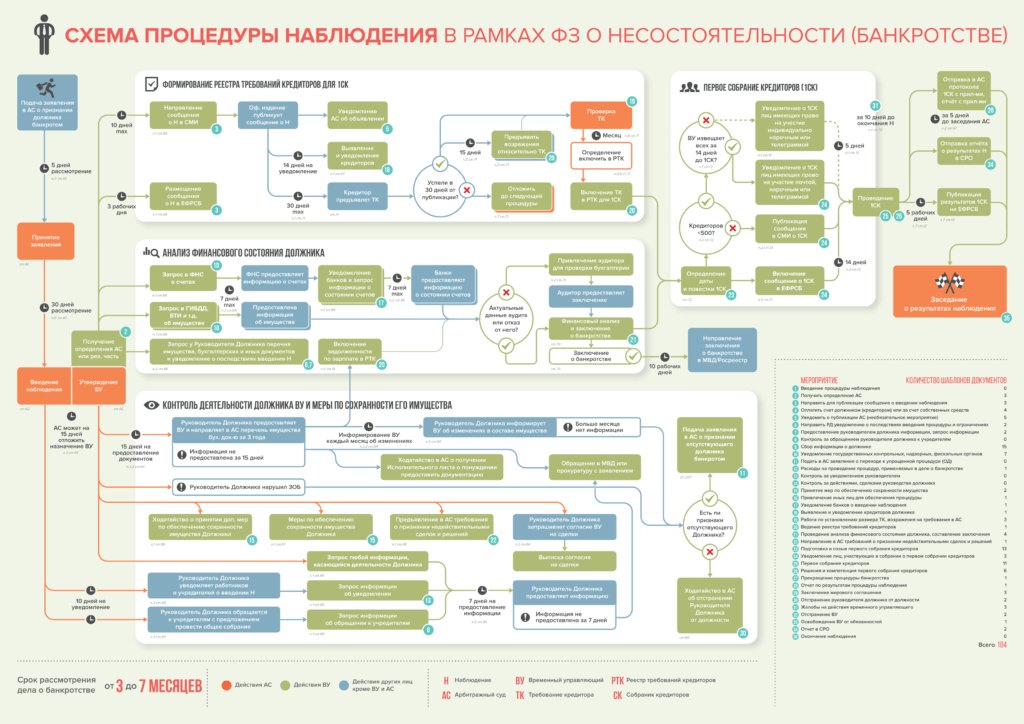

Этапы несостоятельности

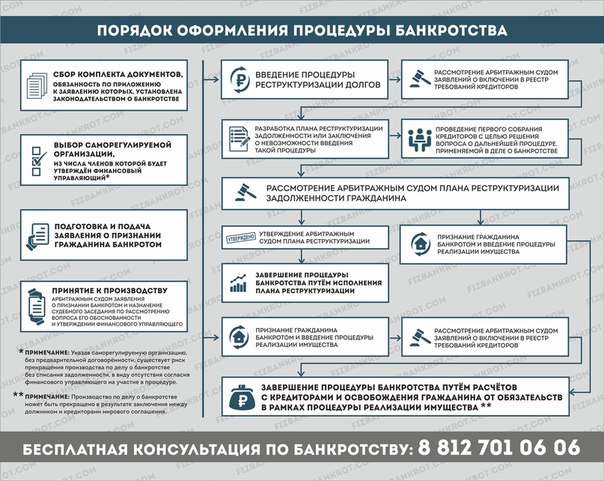

Порядок объявления банкротом предусматривает последовательность прохождения всех ступеней процедуры. Если же требования кредиторов выполнены должником на I этапе, что не исключено, переход ко II и III этапам уже не понадобится.

Этап I. Досудебные попытки решения проблемы путем заключения сторонами мирового соглашения

Четкий план освобождения от долгов, составленный по договоренности сторон – один из способов решить проблему без судебного разбирательства. Предусматривает пункты о платежных отсрочках, о погашении долга частями, о возобновлении требований и т.д. К составлению такого плана привлекаются компетентные специалисты (адвокаты, экономисты, нотариусы, налоговые консультанты, бухгалтеры).

Если попытка не увенчалась успехом (из-за 1 недовольного кредитора), конфликт сторон рассматривает суд.

Начало этапа – подача искового заявления в суд. Должник предоставляет документы, перечень которых определен законодательно (справку о безуспешности проведения досудебного этапа; список имущества, сбережений и доходов; список кредиторов и их требования; план освобождения от долгов на 6 лет и т.д.) Последний основывается на плане, который был составлен на досудебном этапе.

Всем кредиторам суд направляет этот план, имущественный список должника. В течение 30 дней кредиторы могут ходатайствовать о внесении плановых поправок. После истечения определенного законом времени, новые условия и требования кредиторов к должнику не принимаются.

Производство заканчивается, если кредиторы согласны с условиями плана и должник может начать исполнение своих обязательств. Иск считается отозванным, результат приравнивается к мировому соглашению.

Через 6 лет неукоснительного исполнения обязательств, должник освобождается от остаточных долгов. Если плановые обязательства не выполняются, кредиторы вправе взыскать долг принудительно. Суд начинает следующий этап.

Этап III. Упрощенная процедура освобождения

Суд проверяет оплату судебных издержек. Затем назначает незаинтересованного конкурсного управляющего, который уполномочен распоряжаться имуществом ответчика, подлежащим реализации в счет оплаты долгов. Имущество и часть доходов должника распределяется между кредиторами (в порядке очередности).

Если должник регулярно погашает долг в течение времени, заслужив этим доверие, он может просить освободить его от остаточных долгов. Назначается заключительное судовое слушание дела.

Все расходы по судебным издержкам возлагаются на должника. По заявлению возможна оплата издержек с полной или частичной отсрочкой до момента погашения всех долгов.

Долги-то спишут, но коллекторы все равно будут названивать

С момента введения процедуры банкротства все кредиторы — банки, МФО, управляющие компании, поставщики коммунальных услуг, коллекторы, приставы — взмахом волшебной палочки (росчерком буквы закона!) лишаются права вас тревожить.

И по всем накопленным к моменту похода в суд долгам они уже не смогут предъявлять к вам претензии. Их вопросы можно переадресовать вашему финуправляющему или вашему юристу, который сопровождает процедуру.

Конечно, именно вам могут попасться особенно настырные кредиторы, которые постараются вас не услышать или не понять.

Но им можно напомнить о нормах закона о банкротстве. И милым голоском феи из сказки про Золушку пообещать написать жалобу в прокуратуру, банкам и МФО — в общественную приемную Центробанка, а на коллекторов — накатать телегу в ФССП.

И рассказать, что если они не забудут номер вашего телефона, то в один прекрасный момент они превратятся в крыс. Поверьте, что перспектива остаться без лицензии или разрешения на право работы отрезвляет даже самых несговорчивых.

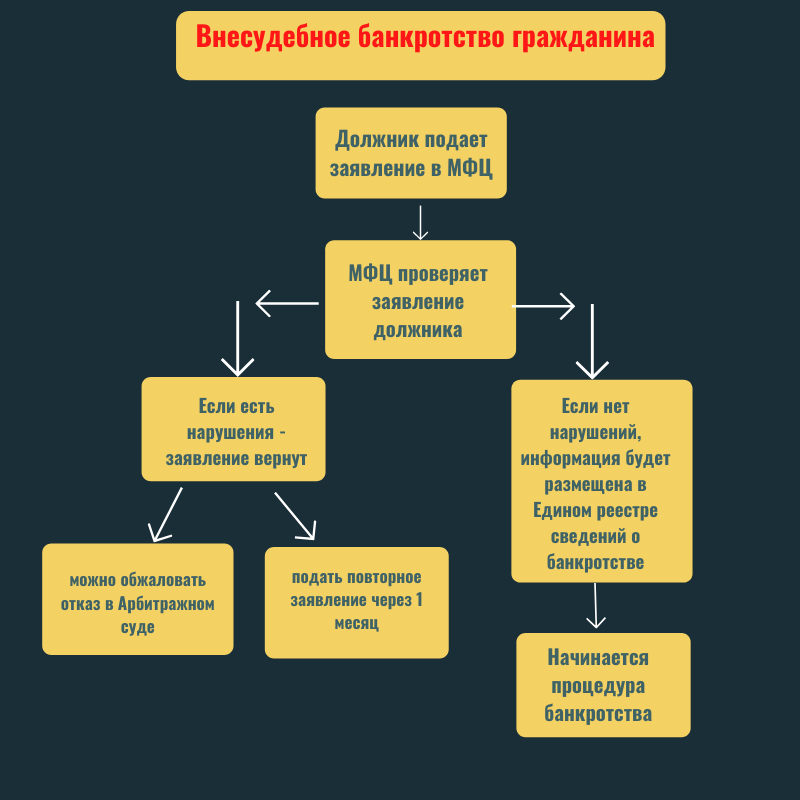

Последствия признания гражданина банкротом во внесудебном порядке

С сентября 2020 года власти обрадовали население утешительным механизмом дополнительного банкротства физ. лиц. Процедура проводится через МФЦ, и за нее не нужно платить ни копейки. Минус в том, что пройти внесудебное банкротство удастся только узкому кругу должников.

По статистике за ноябрь 2020 года, в МФЦ обратились 4144 россиянина, и 3143 из них столкнулись с отказом. Больше 75% заявителей остались «за бортом» из-за несоответствия законным требованиям.

Подхожу ли я под условия внесудебного банкротства?

Если вы попали в круг «счастливчиков», какие последствия и риски могут вас ожидать?

- Нельзя заключать сделки в период процедуры. Она длится 6 месяцев.

- Нельзя оформлять новые кредиты.

- Финансовый управляющий отсутствует, но ваши сделки и финансовое положение будут проверять кредиторы. Если они найдут подозрительные сделки или другие негативные обстоятельства, процедура может закончиться судом. Банкротом во внесудебном порядке вас не признают.

- Если ваше имущественное положение улучшится (например, вы получили наследство и успели его оформить), и вы не заявили об этом в МФЦ, кредиторы вправе прекратить процедуру и инициировать судебную реструктуризацию долгов. В худшем случае вас могут привлечь к ответственности, и задолженности не будут списаны.

Но есть и положительные последствия банкротства во внесудебном порядке:

- Все претензии кредиторов с момента внесения записи в реестр ЕФРСБ снимаются. С вас никто больше не потребует денег.

- Вы по-прежнему получаете зарплату, пенсию или другой доход.

- Вы не платите за публикации и не несете расходов за личное банкротство.

Банкрот по-немецки: как выйти из сложной финансовой ситуации

Закон о банкротстве физических лиц заработал в России с 1 октября. Об опыте Германии по части финансовой несостоятельности граждан – в материале DW.

Законодательство о “частных банкротствах” существует в Германии с 1999 года. В течение первых лет после его вступления в силу число официальных банкротств граждан последовательно росло и быстро достигло отметки в 100 тысяч в год. С тех пор статистика практически неизменна – и только в последние 3 года наметилась легкая тенденция к снижению. Так, за 2014 год официально банкротами себя объявили около 86 тысяч жителей ФРГ.

Впрочем, это не значит, что только 86 тысяч человек являлись финансово несостоятельными. Число немецких граждан, которые фактически не могут вернуть свои долги кредиторам, намного выше – более 6 миллионов человек. Говоря о “частных банкротах”, статистика имеет в виду именно людей, признанных немецкими судами банкротами в соответствии с действующим законодательством.

Банкротом может стать каждый

Кто становится “частным банкротом”? Вопреки широко распространенному мнению о том, что это все сплошь прожигатели жизни и легкомысленные транжиры, 16-летний немецкий опыт говорит о другом. Потеря человеком контроля над своими финансами обычно связана с неожиданными изменениями в жизни.

Как рассказал в интервью DW Ральф Йошеде (Ralf Joschede), который много лет консультирует в Бонне по вопросам частных банкротств, “90 процентов должников – это жертвы кризисных ситуаций. Они вполне солидно просчитали свои доходы и расходы, а потом случилось что-то непредвиденное, и разразилась финансовая катастрофа”.

Потеря работы, развод и болезнь являются наиболее частыми из таких “неожиданностей”. Нередко к банкротству ведет и неудачный старт собственного бизнеса. Словом, как говорят немецкие специалисты без тени иронии, банкротство может случиться с каждым.

Правила игры

На приеме у консультанта по вопросам банкротств физлиц

Российское и немецкое законодательство предусматривают разные процедуры и правила банкротств физлиц. Един лишь принцип: не позволить финансовым проблемам полностью лишить человека будущего и дать ему шанс вернуться в нормальную жизнь. Ну и еще: не допустить, чтобы законодательством в своих корыстных целях воспользовались мошенники, неплательщики алиментов или налогов. К ним в Германии относятся строго.

А в стандартном случае немецкий закон о “частных банкротствах” предписывает должнику и кредитору сначала попробовать договориться полюбовно и заключить мировое соглашение. Если это не получается, то суд принимает решение о начале процедуры банкротства, в ходе которой оценивается имущество должника и та его часть, которая пойдет на погашение требований кредиторов. Здесь базовые принципы немецкого и российского производств схожи.

6 лет одиночества

А вот следующий за судом этап является особенностью немецкого правоприменения. После решения суда в Германии банкрот должен в течение 6 лет существовать фактически на прожиточный минимум, а все получаемые им сверх этого доходы отдавать на уплату долгов. Как говорят специалисты, эти 6 лет и являются самыми тяжелыми – причем не только материально, но и психологически.

К финансовым проблемам добавляются множество бытовых. Например, банкротство портит кредитную историю, и даже обычные действия вроде переезда в новую квартиру или открытия банковского счета, требующие справки из агентства кредитных историй, становятся крайне затруднительными.

Наказание за выявление скрытых доходов

Пока рассматривается производство по открытому делу, лицо выплачивает долги из полученного дохода. Однако следует помнить, что защищенная от конфискации сумма, которая предназначается для первоочередных нужд должника и членов его семьи, составляет около 1 073 евро по состоянию на 1 июля 2015 года; может незначительно меняться в зависимости от состава семьи.

Иногда возникают ситуации, когда должник вообще ничего не платит кредиторам по причине низкого дохода, однако все равно через 6 лет получает полное освобождение от финансовых обязательств.

Юристы советуют не допускать таких ситуаций, и фиксировать каждое денежное поступление, чтобы безболезненно пережить этот шестилетний период под названием Wohlverhaltensperiode.

Чем грозит банкротство физическому лицу?

Каждое заявление о признании несостоятельности в суде подвергается скрупулезной проверке. Нельзя пройти процедуру с шальными мыслями «а вдруг прокатит» — финансовый управляющий тщательно проверяет сделки, положение должника и обстоятельства, которые привели его в арбитражный суд.

Недобросовестность в деле о банкротстве

Что будет, если объявить себя банкротом и скрыть имущество или допустить другие нарушения?

В банкротстве предусмотрены следующие виды ответственности:

- Административная: штрафы, принудительные работы.

- Уголовная: ограничение или лишение свободы, большие штрафы и принудительные работы.

Негативные последствия наступают, если:

- Должник вел себя недобросовестно. Например, вы не отвечали на требования финансового управляющего донести пакет документов, скрывали какую-то информацию, пытались навредить интересам участников процедуры.

- Должник инициировал фиктивное банкротство. То есть, вы обратились в суд с заявлением о несостоятельности, по факту имея возможность рассчитаться с кредиторами.

- Должник инициировал преднамеренное банкротство. Вы специально довели себя до состояния банкротства. Например, брали кредиты и не возвращали их, рассчитывая в итоге стать банкротом и списать задолженности.

Чем плохо банкротство при таких обстоятельствах?

- Если кредиторам не был причинен серьезный ущерб — вас привлекут к административной ответственности.

- Если интересы кредиторов серьезно пострадали — откроют уголовное дело.

- Вам по закону грозят штрафы, принудительные работы, ограничение или лишение свободы.

- Вас не избавят от кредитов и других задолженностей.

- Для вас наступят последствия при банкротстве, хотя долговые обязательства останутся в силе после завершения процедуры.

К сожалению, переиграть ситуацию, сказать «я передумал», уже не получится. Если вы начали заплыв при таких рисках — будьте готовы к столкновению с подводными камнями.

Сохранить недвижимость при банкротстве

Ниже рассмотрим несколько случаев, когда человек любыми путями пытается скрыть свои активы.

Иногда в процессе банкротства оказывается, что должник обманывал кредиторов. Каким образом? В договоре кредитования указана завышенная зарплата, которая не соответствует 2-НДФЛ (уплаченным налогам). Это очень распространенная ситуация. К счастью, банки редко «включаются в игру». Обычно их интересуют процессы, где у должников есть дорогое имущество.

Иная ситуация возникает, если должник пытается спасти недвижимость от изъятия и включения в конкурсную массу. Заключаются договоры дарения на родственников, проводится перерегистрация — например, человек был зарегистрирован в однокомнатной квартире, но в процессе дела резко поменял прописку на загородный двухэтажный дом, который тоже принадлежит ему.

Он пытается спасти дом от продажи, надеясь, что изменение адреса регистрации позволит квалифицировать дом как единственное жилье. Последствия для должника при таких обстоятельствах могут быть негативными: суд сочтет подобные попытки признаками недобросовестности.

Совместно нажитое имущество практически всегда становится особой головной болью для дебитора и его второй половины. Чтобы спасти недвижимость или машину, должник срочно заключает с супругой брачный контракт. По условиям договора, ей принадлежит все нажитое имущество, а сам банкрот «гол как сокол». Практика показывает, что такие штуки тоже не работают — финансовый управляющий оспаривает договор между супругами и возвращает имущество в конкурсную массу.

Страхование как инструмент стабильной работы финансовой системы

Международный опыт свидетельствует о том, что главной целью создания системы страхования депозитов является содействие устойчивому развитию и стабильности финансовой системы страны.

Надежная, конкурентоспособная банковская система имеет решающее значение для экономики любой страны. Банки традиционно выполняли важную посредническую функцию между кредиторами и заёмщиками. Экономисты считают, что для стабильности финансовой системы РФ, необходимо вплотную подойти к вопросу страхования вкладов. Защита сбережений позволит получить больше доверия к банкам. В международной практике системы страхования вкладов предназначены для минимизации или устранения рисков того, что вкладчики, размещающие средства в банке, понесут убытки.

Правовое регулирование в делах о банкротстве Германии

физических лиц и компаний в ФРГ осуществляется на основании Закона о банкротстве. Дела касательно несостоятельности рассматривают местные суды. Органы исполнительной власти в Федеративной республике полномочий по правовому регулированию несостоятельности не имеют.

Закон Германии о банкротстве физических лиц существует достаточно давно. В первые три года после вступления его в законную силу несостоятельными было объявлено более ста тысяч жителей ФРГ. Но за последние годы такая тенденция начала существенно снижаться. Количество граждан Республики, которые не в состоянии рассчитаться с кредиторами по статистике очень велико. Но не все они признаны банкротами в официальном порядке. Только действующим законодательством, осуществляющим правовое регулирование, немецкий гражданин либо предприятие, может быть объявлен несостоятельным. В ФРГ частные лица-должники, чтобы защитить собственные права и решить проблемы с финансовыми обязательствами, обращаются за помощью к юристам.

Общение с полицией

Всегда вызывайте полицию независимо от тяжести аварии. В разговоре с полицией не следует заранее признавать свою вину или подписывать непонятные документы, но вы обязаны заполнить и подписать Протокол аварии. Обязательно перепроверяйте все данные составленные не вами (например, полицией, или другими участниками ДТП) — ошибки делают все. В случае неточностей следует записать в протокол свои дополнения и уточнения.

Что ни в коем случае не следует делать до приезда полиции:

не перемещайте предметы, имеющие отношение к происшествию. Иногда водитель сам уничтожает важные улики и делает тем самым невозможным дальнейшее объективное расследование. Такие действия приводят, как правило, к потере финансов, а иногда и к потере своей свободы; ни в коем случае не покидайте места аварии, так как это уголовно наказуемо!

Если повреждения незначительны, ДТП произошло в локации интенсивного транспортного потока и тем самым создан большой затор — то убрать автомобиль в сторону можно. Только не забывайте произвести фото-фиксацию и обозначить мелом или другими методами на асфальте положение каждого колеса всех автомобилей участников происшествия.

Все указанные действия очень важны, во многих случаях клиенты сами уничтожают важные улики, в последствии затрудняя объективное расследование.

Не употребляйте лекарства, содержащие алкоголь и транквилизаторы.

Больше никогда не дадут кредит

Да, с кредитами после банкротства у вас будут сложности, этого закон и не скрывает. В ближайшие пять лет после вынесения решения суда банкроту придется при обращении в банк сообщать о факте признания неплатежеспособности.

И банки, конечно, будут рассматривать потенциального заемщика через призму его опыта — этот человек уже однажды не потянул обслуживание долга, и какому-то кредитору пришлось списать средства в разряд «прямые убытки». Доверия к такому клиенту этот факт не прибавляет.

Но, если уж рассматривать данный вопрос пристально, то, не признай вы банкротство, ваши невозвращенные кредиты и неоплаченные квитанции за услуги ЖКХ все равно зафиксированы в вашей кредитной истории — КИ.

Она однозначно на момент банкротства уже была испорчена, а банки сегодня не выдают средства в долг без запроса данных о КИ.

Поэтому для банка и плохая КИ, и факт банкротства — это стоп-сигнал. Экономисты и юристы советуют после банкротства аккуратно, мелкими шажками писать свою новую КИ. Ничего, тем, кто делает работу над ошибками, лет через пять после суда дают даже ипотеку на 30 лет!

Совет — просто после банкротства не обращайтесь максимально долго в те банки, кредиты в которых вы уже списали. Пожалейте свои нервы и время. В России еще пока хватает банков, не на Сбербанке и ВТБ сошелся клином белый свет.

Кредитуют ли какие-то банки клиентов с плохой КИ? Закажите звонок юриста

Для банкротства надо накопить долг свыше полумиллиона

В законе «О банкротстве» сказано, что для того, чтобы признать свою несостоятельность, сумма задолженности должна составлять не менее, чем пятьсот тысяч рублей. А требования по обязательствам должны не исполняться уже в течение 3-х календарных месяцев с даты, когда они должны быть исполнены. То есть просрочка должна быть 90 дней и выше.

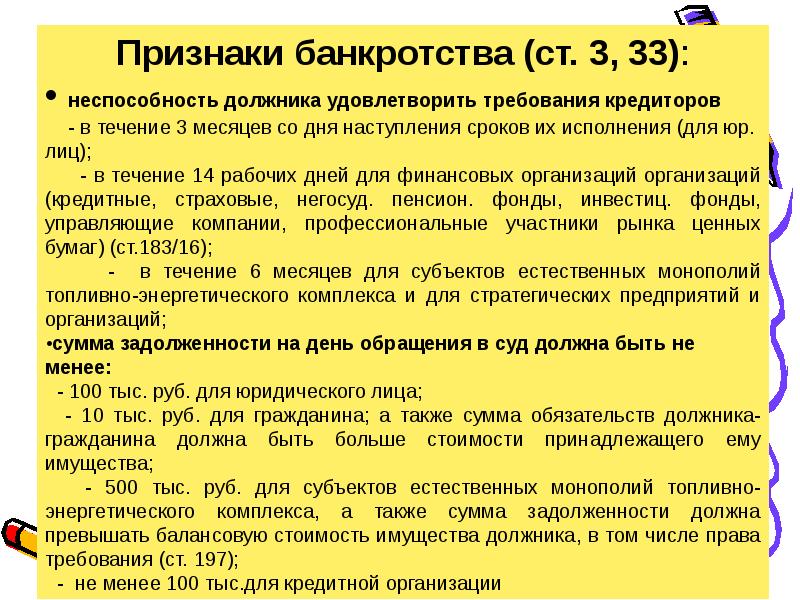

Но у многих людей долги, по которым они уже не могут платить, куда меньше, чем 500 тыс. рублей. Практика внесудебного банкротства, сложившаяся за 10 месяцев после введения этой процедуры, свидетельствует, что чаще всего в МФЦ с заявлением приходят люди с суммой долга от 200 до 400 тыс. рублей.

Но часто физ. лица не подают на банкротство, «потому что в законе сказано, что нужен долг в 500 тыс. рублей, я сам читал». Но на самом деле не обязательно ждать, когда пени, штрафы и проценты «перешкалят» за черту в пол миллиона. При небольшом долге — например, в 50-100 тыс. рублей — этого момента можно ждать вечно.

На деле на банкротство документы можно подать и с меньшей суммой долга перед всеми кредиторами. Например, при долге более 300 тыс. рублей. И три месяца ждать не стоит. Правда, придется объяснить суду, почему же вы торопитесь. Но у вас может быть веская причина — сократили на работе, и платеж за следующий месяц вам уже нечем платить.

Кто имеет право инициировать процедуру несостоятельности

Законом ФРГ, согласно которому субъект признается банкротом, распространяется как на физические, так и на юридические лица. Для того чтобы запустить процесс, должнику необходимо составить заявление в письменной форме. Данный документ должен в обязательном порядке содержать полный перечень требований. Если несостоятельным будет признаваться физическое лицо, то только физлицо вправе подавать такой документ. Законодательство Германии регулирует порядок действий всех лиц, которые намерены признать себя несостоятельным. Если грамотно подойти к этому вопросу и соблюсти все предписания, то физлицо сможет избавиться от долговых обязательств за шесть лет.

Если должником выступает юрлицо и понимает, что без суда разрешить ситуацию невозможно, то тогда совместно с кредиторами юрлицо подает в суд совместно составленное заявление. Закон Германии о банкротстве предусматривает, что и заимодатель, и должник вправе совместно инициировать производство. Необходимо учесть один немаловажный нюанс: если руководитель предприятия видит надвигающуюся финансовую угрозу и понимает, что может наступить неплатежеспособность компании, тогда он обязан в течение трех недель собственноручно подать заявление и запустить процедуру. В случае если этого не сделать, могут быть применены штрафные санкции в крупных денежных суммах и даже тюремное заключение сроком до трех лет.

Что нужно знать о банкротстве в Германии

Курортный комплекс Уибелайзен приглашает Вас в самый знаменитый город-курорт Германии – Ба

Продается 8-ми квартирный дом, бизнес

Добрый день, мы предлагаем к продаже многоквартирный дом в прекрасном месте Баварского го

Интернет-сайт Russian24 использует куки

РПГ – Русскоязычный портал в Германии использует куки-файлы для того, чтобы оптимально настроить свои веб-страницы и улучшить предлагаемые услуги. Продолжая пользоваться сайтом Русскоязычный портал в Германии, необходимо получить ваше согласие на использование куки-файлов. Узнать больше

Allgemeine Datenschutzerklärung

Datenschutzerklärung für Cookies

Unsere Website verwendet Cookies. Das sind kleine Textdateien, die es möglich machen, auf dem Endgerät des Nutzers spezifische, auf den Nutzer bezogene Informationen zu speichern, während er die Website nutzt. Cookies ermöglichen es, insbesondere Nutzungshäufigkeit und Nutzeranzahl der Seiten zu ermitteln, Verhaltensweisen der Seitennutzung zu analysieren, aber auch unser Angebot kundenfreundlicher zu gestalten. Cookies bleiben über das Ende einer Browser-Sitzung gespeichert und können bei einem erneuten Seitenbesuch wieder aufgerufen werden. Wenn Sie das nicht wünschen, sollten Sie Ihren Internetbrowser so einstellen, dass er die Annahme von Cookies verweigert.

Datenschutzerklärung für Google Analytics

Что значит объявить себя банкротом: итоговые последствия

Если вы думаете, что по завершении банкротства вы превратитесь в свободную птицу, вы… правы, но не совсем.

Процедура списания долговых обязательств предполагает некоторые последствия. Они определены законом № 127-ФЗ, которым и регламентируется порядок признания несостоятельности. К счастью, последствия минимальные:

- Ограничение на руководящие должности. В течение 3 лет вы не сможете становиться директором, входить в Совет директоров или иным способом управлять организациями.

- В течение 5 лет вы не занимаетесь предпринимательской деятельностью — но только при условии, если вы банкротились как ИП.

- В течение 5 лет вам нужно информировать кредиторов при попытке оформления кредита или займа. Банк должен знать, что заявка поступила от банкрота.

- В течение 5 лет вы не сможете снова пройти банкротство. Заметим, что при прохождении внесудебного банкротства запрет на повторное обращение увеличивается до 10 лет.

Хотите больше узнать о правовых последствиях банкротства? Обращайтесь, мы расскажем, как грамотно защитить имущество и как пройти процедуру с минимальными потерями.