Открытие счета в MBank

MBank предлагает одни из наиболее выгодных условий открытия личного счета. Кроме расчетного счета, вы получаете доступ к группе лизинговых, ипотечных, консалтинговых компаний и мировому банку COMMERZBANK. Управление счетом и средствами на нем происходит с помощью современного интернет-банкинга в режиме 24/7.

К счету можно привязать любую карту из большого выбора, которые предлагает MBank.

Чтобы открыть корпоративный счет, нужно связаться со службой поддержки Offshore Pro Group по телефону или электронной почте и проконсультироваться по интересующим вопросам. Для открытия счета платиться комиссия (prepaid) в размере 500 евро. Платеж осуществляется через системы Western Union или WebMoney.

После оплаты начинается подготовка документов и регистрация. Необходимо предоставить такие документы:

- копию страниц загранпаспорта, где есть фото и подпись;

- подтверждение адреса проживания (копии квитанций оплаты коммунальных услуг);

- указание источника поступления средств.

Все документы должны быть переведены на английский язык, а копии заверены у нотариуса. Однако при посещении банка оригиналы должны быть с собой.

Стоит учитывать, что банк может потребовать дополнительные документы. Время открытия счета — 12 дней.

Месторасположение MBank

Главный офис банка находится в Варшаве по адресу: mBank S.A., 18 Senatorska Street, 00-950 Warszawa, P.O. Box 728.

Время работы: с понедельника по пятницу с 08.00 до 16.00. Обслуживание через онлайн-банкинг – круглосуточно.

Адреса, график работы и другая информация о банке представлена на официальном сайте: сайте.

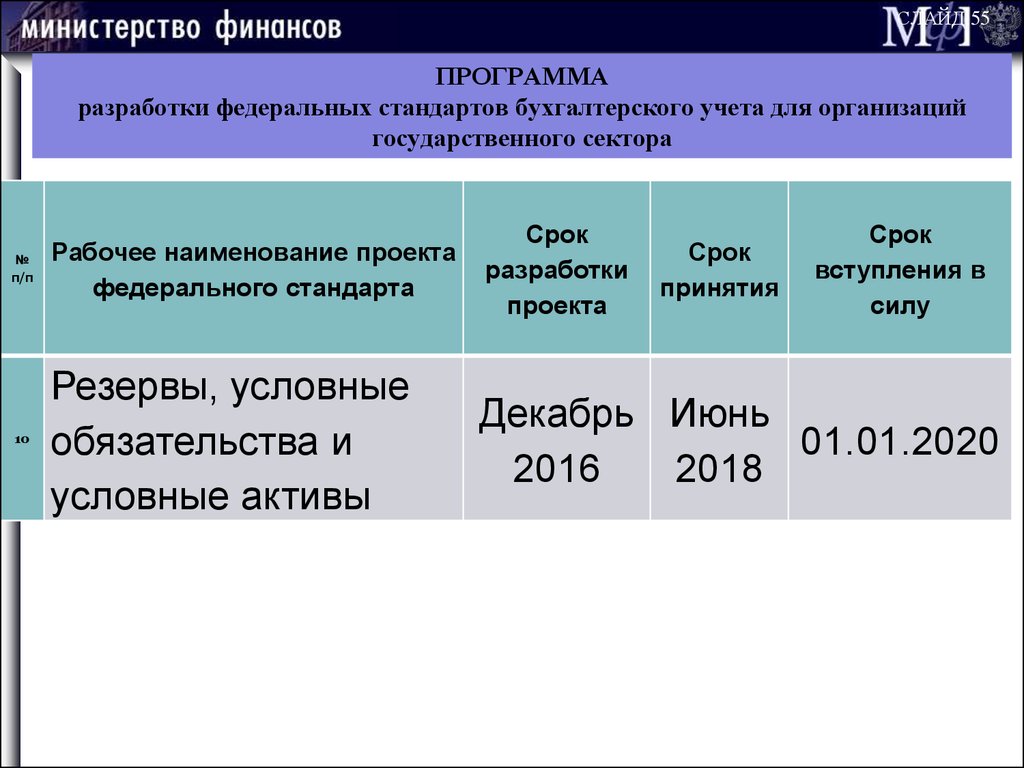

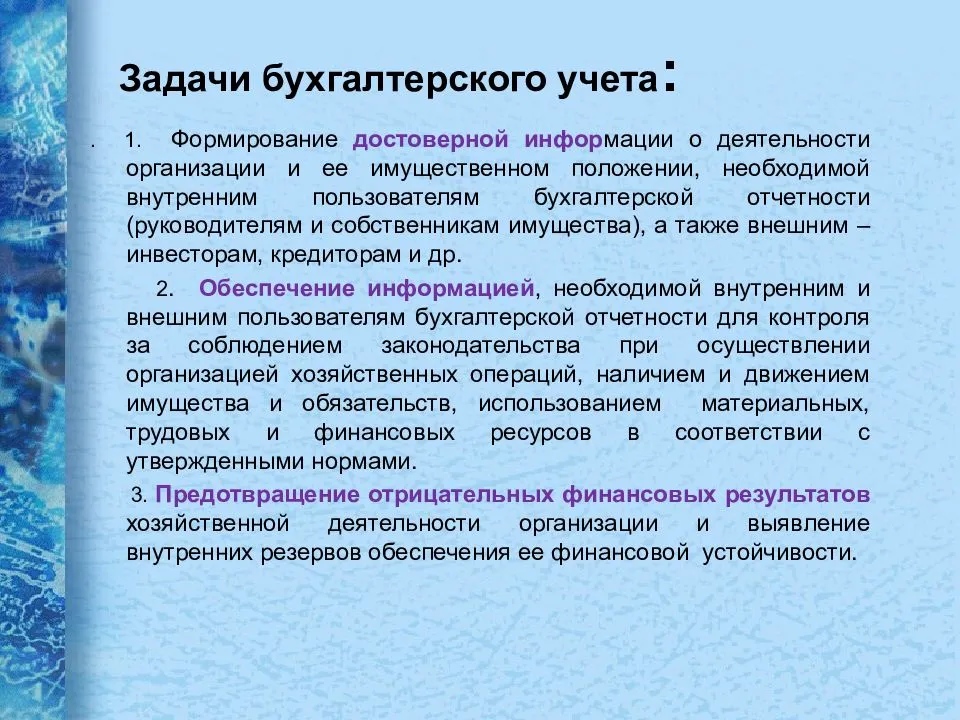

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

- выявление внутрихозяйственных резервов, которые необходимы для обеспечения финансовой устойчивости фирмы;

- минимизация рисков и предотвращение в будущем отрицательных показателей хозяйственной деятельности организации;

- контроль над движением и наличием обязательств, а также имущества;

- контроль необходимости и целесообразности хозяйственных операций;

- тщательный контроль над соблюдением норм законодательства в процессе осуществления деятельности;

- контроль соответствия деятельности сметам, нормативам и утвержденным нормам;

- контроль использования финансовых, материальных и трудовых ресурсов организации.

Требования, предъявляемые к иностранным инвесторам

Польское законодательство не содержит никаких особых требований к иностранным инвесторам. Для получения возможности инвестировать в экономику Польши достаточно:

- достигнуть 18-летнего возраста;

- иметь заграничный паспорт;

- иметь опыт ведения бизнеса.

Кроме того, существует возможность выбора любой сферы деятельности.

В то же время инвестиционная политика Польши в Специальных экономических зонах (СЭЗ) требует соблюдения определенного количества условий.

СЭЗ (Specjalne Strefy Ekonomiczne, SSE) – это части территории Польши, выделенные правительством, в которых инвесторам полагаются налоговые льготы (освобождение от подоходного налога, а в некоторых зонах – и от налога на недвижимость), а также государственная финансовая поддержка. Целью создания льготных условий для инвесторов в Специальных экономических зонах является привлечение иностранного капитала и новых технологий.

Чтобы получить финансовую помощь от государства и вести бизнес в СЭЗ, зарубежный инвестор должен:

- получить специальное разрешение;

- заниматься только тем видом деятельности, который указан в разрешении;

- сохранить рабочие места, если инвестор претендовал на государственное содействие, которое оказывалось в связи с фактором занятости;

- сохранять собственность над основными вкладами, если инвестор претендовал на государственную помощь на основании инвестиционных затрат.

Что представляют из себя бухгалтерские услуги в польше

Любая профессия требует от исполнителя полного понимания своей деятельности и умения найти выход из любой ситуации. Именно такие специалисты будут всегда востребованы на рынке труда, а их работа – высокооплачиваемой.

Специалист в бухгалтерской сфере показывает не только знания в общей системе налогообложения, но и в индивидуальных ее нюансах, нововведениях по законодательству, умеет находить и решать отдельные сложности, вникать в индивидуальные проблемы каждой компании и т.д.

В общем бухгалтерское обслуживание в Польше охватывает:

✽ налоговый и бухгалтерский учеты фирмы всех форм собственности;✽ составление и подача (в некоторых случаях) годовой отчетности;✽ составление и подача (в некоторых случаях) отчетности каждый месяц;✽ составление и подача (в некоторых случаях) квартальной отчетности;✽ ведение и сдача (в некоторых случаях) налоговых деклараций и других необходимых документаций;✽ отдельное внимание отчетности по пособиям и льготам;✽ работа с оформлением зарплат, их начисление;✽ общий учет кадров (включая оформление страхования, социального обеспечения). Профессиональные компании, обеспечивающие фирмы бухгалтерским учетом, кроме вышеупомянутых задач, проводят консультации по системе налогообложения и ведению бухучета

Не стоит забывать о таком пункте, как регистрация фирм (юридических и физических лиц). Неправильное проведение регистрации может привести руководство к административному, а в некоторых случаях – к уголовному наказанию уже на первой стадии развития компании

Профессиональные компании, обеспечивающие фирмы бухгалтерским учетом, кроме вышеупомянутых задач, проводят консультации по системе налогообложения и ведению бухучета. Не стоит забывать о таком пункте, как регистрация фирм (юридических и физических лиц). Неправильное проведение регистрации может привести руководство к административному, а в некоторых случаях – к уголовному наказанию уже на первой стадии развития компании.

Цена на бухгалтерские услуги в Польше зависит от нескольких факторов:

➤ направление деятельности;➤ количество вовлеченных сотрудников;➤ объем работы;➤ время исполнения.

Аутсорсинговые компании предоставляют только лучших специалистов данного направления. А цены в них – устанавливаются договорным путем с учетом вышеупомянутых критериев.

Русскоязычный бухгалтер или поляк?

В системе бухгалтерского учета в Польше на аутсорсе для иностранного бизнеса есть и свои недостатки. Первым и самым главным является сложность в коммуникации с польскими бухгалтерами.

Иностранцы, которые открывают бизнес в Польше, всегда требуют больше внимания и больше информации о том как работает система налоговой и бухгалтерской отчетности, однако у польских бухгалтерских компаний, которые долгое время работали исключительно на внутренний рынок, практики коммуникации с клиентами практически нет. Основная их задача — своевременная подача отчетов на основании предоставленной клиентом документации. Если какого-то из документов будет не хватать есть риск что отчет просто не подадут, напоминать или учить никто не будет.

Получить качественные бухгалтерские услуги в Польше, основанные на клиент-менеджменте, можно обратившись к новому поколению специалистов — нашим соотечественникам, которые уже успели получить соответствующую квалификацию в польских вузах и работают или самостоятельно или в бухгалтерской компании под польским руководством, которое понимает важность и особенности работы с клиентами-иностранцами. Более обширный спектр услуг и детальные консультации по ведению бизнеса в целом, такие как возможности оптимизации затрат, анализ и исправление ошибок в документообороте, получение разрешений и кадровый учет для фирм с большим количеством наемных сотрудников оказывают компании, чья работа полностью ориентирована на русскоязычных клиентов

Более обширный спектр услуг и детальные консультации по ведению бизнеса в целом, такие как возможности оптимизации затрат, анализ и исправление ошибок в документообороте, получение разрешений и кадровый учет для фирм с большим количеством наемных сотрудников оказывают компании, чья работа полностью ориентирована на русскоязычных клиентов.

Сколько стоит бухгалтерия в Польше?

Как правило, стоимость бухгалтерского обслуживания зависит от того, является ли компания плательщиком НДС (VAT), количества сотрудников компании и количества фактур (инвойсов), которые генерирует компания ежемесячно

| «Нулевая компания» которая не ведет деятельности | 200 zł (не плательщик VAT) 300 zł (плательщик VAT) |

| До 5 инвойсов в месяц | 350 zł * |

| До 10 инвойсов | 400 zł |

| 100 инвойсов в месяц | 1000 zł |

| более 200 инвойсов | индивидуальные условия |

| Кадровый учет сотрудника | 30 zł |

| Оформление служебной командировки | 25 zł |

| Оформление фактур (инвойсов) для клиента | от 7 zł / фактура |

| Подготовка деклараций PCC / SP3 / DT1 / PIT | от 15 до 50 zł |

— стоимость бухгалтерского обслуживания включает ежемесячную отчетность и подачу VAT деклараций

Какие платежные карты предлагает MBank

Использование платежной карты позволяет иметь постоянный доступ к безналичным средствам. В MBank большой выбор банковских карт от провайдеров VISA и MasterCard, которые полностью покрывают требования клиентов.

Можно заказать дебетовые или кредитные карты, а одно из наиболее популярных предложений — карта Private Banking Visa, которая дает возможность:

Вместе с картами MBank доступен пакет эксклюзивных привилегий в виде возврата 5 % от платежей, сделанных картой PLL LOT, бесплатный доступ к VIP-залам в аэропортах по всему миру, страхование путешествий, услуги личного помощника.

Бизнес в Польше и его главные особенности

Бизнес-деятельность в Польше регулируется с помощью Гражданского кодекса РП и таких законов, как:

- «Кодекс торговых обществ» от 15 сентября 2000 г. (Kodeks Spółek Handlowych – U nr 94 poz.1037);

- «О хозяйственной деятельности» от 19 ноября 1999 г.;

- «О свободном ведении предпринимательской деятельности» от 2 июля 2004 г. («О swobodzie działalności gospodarczej». Dz.U. 2004 nr 173 poz).

Эти документы содержат общие принципы хозяйственной деятельности в целом и предпринимательства в частности. К ним относятся:

- полная свобода выбора вида хозяйственной деятельности и предпринимательства;

- сведение к минимуму вмешательство государства в хозяйственную деятельность и ее регуляции с помощью рыночных механизмов;

- равенство в правах (на получение кредитов, обеспечение средствами производства) и обязанностях всех субъектов хозяйствования – приватных, государственных, иностранных, польских.

Проверить наличие таких соглашений можно в онлайн-базе договоров на сайте МИД РП.

Законодательство Польши различает несколько категорий иностранцев: из государств ЕС, из стран-участниц специальных соглашений с Польшей и остального мира. В зависимости от категории для иностранных бизнесменов четко прописаны правила, которые они должны соблюдать:

- граждане государств ЕС, а также стран-участниц договоров с ЕС получают право заниматься в Польше бизнесом в любых формах и на тех же условиях, что и польские граждане (п.2 ст.13 «О swobodzie działalności gospodarczej». Dz.U. 2004 nr 173 poz);

- граждане СНГ для того, чтобы иметь такое же право, должны легально оформить свое нахождение в стране: иметь Карту поляка, получить ВНЖ или ПМЖ, обладать статусом беженца;

- для приобретения или аренды недвижимости необходимо получение разрешения от Министерства приватизации;

- компанию необходимо внести в бюро CEIDG;

- для ведения деятельности в сфере морских и авиаперевозок, юриспруденции, недвижимости, оптовой торговли импортными товарами, в военной области требуется специальная лицензия.

Выполнение вышеуказанных предписаний полностью компенсируется теми многочисленными преимуществами и бонусами, которые приносит предпринимательство в Польше. К их числу относятся:

- простота легализации бизнеса при минимуме затрат;

- выгодное геополитическое положение Польши, ментальная и языковая близость славянского населения для белорусов, русских и украинцев;

- равные права для иностранных и польских компаний, соблюдение польским правительством всех гарантий бизнесу;

- ВНЖ для иностранца-бизнесмена и его семьи с перспективой получения ПМЖ, свободное перемещение в Шенгенской зоне;

- возможность выхода на новые рынки для уже существующего бизнеса;

- понятная налоговая система;

- доступность выгодного кредитования в польских банках;

- возможность сберегать активы в банках стран ЕС;

- право на покупку автотранспорта и оформление его на фирму в Польше;

- дополнительные бонусы для предпринимательства в области грузоперевозок;

- право на ведение деятельности, получение субсидий и дотаций в других странах ЕС;

- отсутствие таможенных сборов при торговле со странами ЕС;

- доступные цены на недвижимость;

- возврат НДС при переплатах;

- возможность хранить и использовать для расчета другую валюту помимо злотых;

- минимизация бюрократических процедур, упрощенное ведение налоговой документации;

- проведение налоговых проверок на седьмой день после уведомления.

Возможные минусы связаны с ограничением иностранных бизнесменов в выборе формы ведения бизнеса (ст. 13 Закона РП «О swobodzie działalności gospodarczej». Dz.U. 2004 nr 173 poz) и подбором персонала: наиболее подготовленные кадры покидают страну в поисках более высоких заработков в Германии, Ирландии и других государствах Европы.

Определенные риски существуют и в связи с непредсказуемыми миграционными процессами, которые могут повлиять на изменение политики польского правительства по отношению к мигрантам.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Особенности инвестирования в бизнес

В Польше разрешено открывать предприятия со 100-процентным участием иностранного инвестора. Для зарубежных предпринимателей не существует ограничений по видам хозяйственной деятельности, в которые они хотят инвестировать. Однако для регистрации бизнеса в таких отраслях, как добыча природных ископаемых, продажа оружия и взрывчатых веществ, авиатранспорт и некоторых других, необходимо получить специальное разрешение (лицензию). Лицензия может быть выдана сроком от 2 до 50 лет.

Инвестирование в бизнес в Польше имеет ряд преимуществ:

- инвестор имеет право целиком перевести доход за границу (после налоговых выплат);

- возможность нанимать иностранных рабочих, имеющих разрешение на работу;

- возможность самостоятельно определять размер заработной платы для своих сотрудников (при условии соблюдения законов о минимальной зарплате);

- при грамотной организации воплощения бизнес-идеи можно рассчитывать на высокую доходность в связи со стабильной экономической ситуацией в стране;

- наличие множества стартап-проектов, основатели которых ищут инвесторов для реализацию своей бизнес-идеи.

Узнайте более подробно о том, как купить готовый бизнес в Польше.

ПС в кредитных организациях

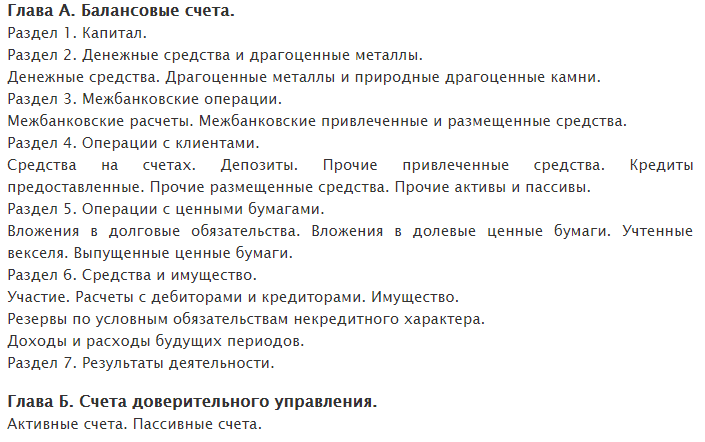

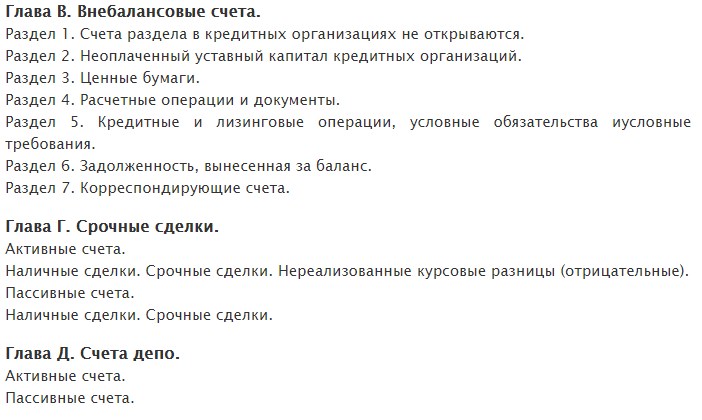

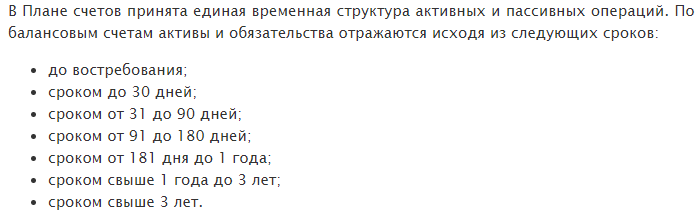

Банк России разработал положение под номером 302-П, которое вступило в силу в 2007 году. В данный акт включается планирование бухучета в организациях, осуществляющих кредитную деятельность. План строится на иерархической структуре, когда каждый следующий уровень дает детализацию предыдущему.

По схеме план представляется так:

В кредитных организациях

В кредитных организациях

Если счет открыт до востребования, то средства возвращаются по первому требованию вкладчика. Когда изменяются сроки относительно размещения и изменения денег, то новые временные рамки устанавливают посредством прибавления или уменьшения количества дней, указанных в ранее заключенном договоре.

В иностранной валюте открывается на любых счетах плана. При условии возможность отражений операций в валюте другого государства. В номер, где присутствует иностранная валюта, включается код, состоящий из трех цифр.

Операции, которые в течение дня совершаются с использованием иностранной валюты, подлежат отражению в каждодневном отчете в рублях.

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

- договоренности предпринимателя они же обязательства;

- имущественные активы, принадлежащие коммерческой организации;

- транзакции, которые осуществляются в процессе ведения предпринимательской деятельности.

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

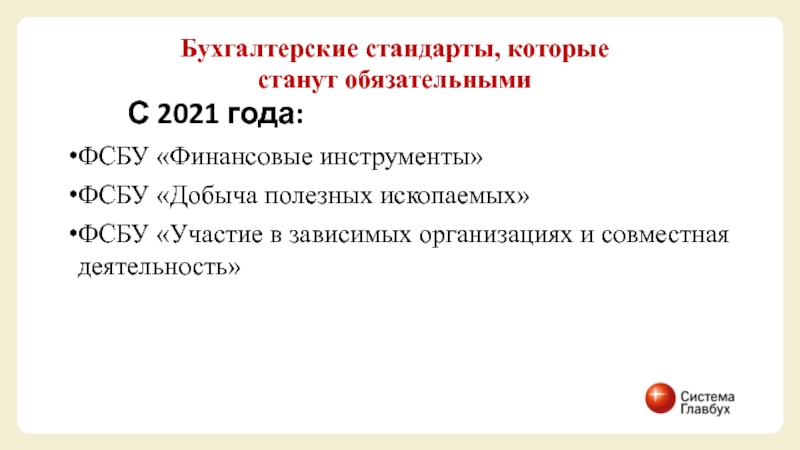

Сравнение принципов бухучета в России и Польше

Основной принцип ведения учета бухгалтерских операций – точная, полная, своевременная и последовательная фиксация событий путем использования двойных записей на аналитических и синтетических счетах. Он остается неизменным в большинстве стран мира, и Польша не стала исключением.

Если какие-то вопросы не урегулированы в МСФО, то консолидированная отчетность опирается на данные, составленные по принципам этих положений.

Польские законодатели позаботились о принятии типового плана счетов для предприятий всех видов собственности, но оставили каждому из них выбор: использовать существующий или разработать свой перечень учетных регистров. Для реализации данного права достаточно закрепить эту норму в приказе об учетной политике предприятия.

Польский типовой план счетов отличается от российского не только номерами, но и принципом построения:

- Если в РФ классы счетов идут последовательно, повторяя разделы баланса, то в Польше приняли принцип МСФО и на первые места вынесли самые ликвидные активы.

- Польские бухгалтеры не обязаны использовать резерв сомнительных долгов для того, чтобы скорректировать налоговые расходы на сумму невозвращенной задолженности. С этой целью они прибегают к инструменту отложенного налога, учитывая не сумму долга, а уплаченное по незавершенной сделке фискальное обязательство.

- Для исправления ошибок в начислении и внесении изменений в Польше принято использовать метод «черного сторно» или обратной проводки (увеличение оборотов по дебету или кредиту).

- В России чаще прибегают к способу «красного сторно» (уменьшения оборота). И в этом отношении польские бухгалтеры солидарны с МСФО, в которых запрещено использовать минусовые операции.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

- бухгалтерские счета – действенный способ группирования текущих обязательств, имущества и операций;

- документирование – тщательное письменное фиксирование всей совершенной хозяйственной деятельности, что придает юридическую силу данным, отображенным в бухгалтерском учете;

- оценка – эффективный способ выражения денежных средств, а также их источников в денежном эквиваленте;

- инвентаризация – регулярная проверка числящегося на балансе организации имущества, которая проводится путем взвешивания, описания, подсчета, взаимной сверки, оценки выявленных средств, и дальнейшее сравнение полученных результатов с данными бухучета;

- двойная запись – взаимосвязанное отображение хозяйственных операций на счетах бухучета, при котором каждая операция одновременно вносится по дебету одного счета и кредиту другого счета на одинаковую сумму;

- бухгалтерский баланс – это один из главных источников информации, а также способ экономического группирования разного имущества организации согласно источников формирования, составу, размещению, выраженный в денежном эквиваленте и оформленный на определенную дату или период времени;

- бухгалтерская отчетность – группа показателей учета, которые отражены в форме таблиц и характеризующих непрерывное движение обязательств, имущества и финансового положения за определенный период времени;

- калькулирование – вычисление себестоимости одной единицы какой-либо продукции, работы, услуги, выраженной в денежном эквиваленте, другими словами расчет себестоимости.