Рейтинг китайских банков

Многих интересует вопрос о том, какие китайские банки являются самыми лучшими. Чтобы дать на него исчерпывающий ответ, ниже представлен рейтинг банковских учреждений КНР.

“Большая четверка”

Под контролем банков, которые входят в состав “Большой четверки”, пребывает около 60 % местного рынка банковских услуг.

- Самым крупным среди них является Промышленно-торговый банк Китая (Industrial and Commercial Bank of China, ICBC). Был основан в 1984 году. Штаб-квартира находится в столице – Пекине. Это учреждение является самым большим банком на планете. Сумма его активов по состоянию на 2019 год превышает 4 триллиона долларов. В Китае же на его долю приходится около 1/5 рынка банковских услуг.

- На втором месте в мире и в КНР – Строительный банк Китая (China Construction Bank, ССВ). Функционирует с 1954 года. Штаб-квартира учреждения также расположена на территории Пекина. Объем активов данного банка составляет около 3,4 триллиона долларов. Учреждение создавалось для осуществления государственных взаиморасчетов, но со временем было перепрофилировано в коммерческое. Сегодня по всему миру функционирует свыше 14 тысяч филиалов Строительного банка Китая. Самые большие из них работают в Нью-Йорке, Сингапуре, Франкфурте, Токио, Люксембурге, Барселоне.

- Третье место в “Большой четверке” и в мире принадлежит Сельскохозяйственному банку Китая (Agricultural Bank of China, АВС) с главным офисом в Пекине. Создан он в 1951 году. Первоначально его предназначение заключалось в помощи рабочим и крестьянам. В наше время суммарный объем активов банка равняется 3,235 триллиона долларов. Учреждение имеет около 24 тысяч отделений по всему миру, в частности, в таких странах, как Япония, Сингапур, Южная Корея, Австралия, США, Германия, Великобритания.

- Почетное четвертое место занимает Банк Китая (Bank of China). Год основания 1912. Это одно из самых первых китайских банковских учреждений. Сегодня оно является государственным коммерческим и функционирует в форме акционерного общества. Сумма активов – около 2,991 триллиона долларов. Отделения Банка Китая успешно работают на территории около 27 стран мира, в том числе и в Российской Федерации. Именно в этом государстве открыто дочернее учреждение, которое получило название «Банк Китая АКБ Элос». В Москве, Хабаровске и Владивостоке есть отделения данного учреждения.

Перечень самых крупных государственных и частных китайских банков

Государственными банками являются учреждения, которые занимают первый уровень современной банковской системы Китая, описанный ранее. Функции центрального банка Китайской Народной Республики возложены на Народный банк Китая. Он основан в 1948 году. Изначально штаб-квартира учреждения располагалась на территории города Шицзячжуан. В 1949 году главный офис перенесли в Пекин.

Объем резервов Народного банка Китая превышает 3,201 триллион долларов. Это эмиссионный, главный платежно-расчетный и кредитный центр государства. Ключевая функция банка – разработка и реализация денежно-кредитной политики на территории страны. В его структуре действует 9 региональных филиалов и 6 заграничных представительств. Более подробные сведения можно получить на информационном сайте Bank-China.ru.

Государственные банковские учреждения, являющиеся банками развития, отвечают за внедрение государственных программ в трех сферах:

- Внешнеторговой: Export-Import Bank of China – Эксим банк Китая; год основания – 1994, имеет 3 зарубежных и свыше 10 региональных представительств и филиалов.

- Промышленной: China Development Bank – Государственный банк развития Китая; год основания – 1994; имеет около 35 филиалов внутри страны и в других государствах мира.

- Сельскохозяйственной: Agricultural Development Bank of China – Банк развития сельского хозяйства Китая; год основания – 1994.

Среди крупных частных банков Китая (после “Большой четверки”) следует назвать:

- Bank of Communications. Является пятым по величине коммерческим банком КНР. Размер активов составляет более 1 триллиона долларов.

- Ping An Bank. Функционирует в Шенчжене, Фучжоу, Шанхае. Входит в структуру компании Ping An Group. Оказывает услуги страхования и управления активами.

- China Merchants Bank. Стал первым банковским учреждением, пребывающим в собственности корпоративных юридических лиц. Имеет свыше 500 филиалов в КНР.

- Minsheng Bank. Оказывает услуги кредитования для среднего и малого бизнеса. В его структуре функционирует до 200 филиалов на территории Китая.

В число известных региональных коммерческих банковских учреждений входят “Банк Цзилинь”, “Банк Даляня”, “Банк Харбина”, “Банк Шэнцзин”.

Новые подходы в противодействии мошенничеству

Использование видеозвонков для общения с клиентами позволило бы закрыть еще одну проблему, которая набирает обороты с каждым годом – это мошенничество, как правило, телефонное, – и вот почему.

Банки работают над идентификацией своих клиентов, но как клиентам идентифицировать свой банк, если звонок поступает с мобильного, либо городского номера, который не указан на официальном сайте? Видеозвонок стал бы довольно серьезной проблемой для мошенников, так как помимо воссоздания брендированного фона банка и опрятного вида операциониста, который визуализируется камерой (как и предполагаемый мошенник), необходимо, чтобы входящий звонок инициализировался push-уведомлением приложения мобильного банка, либо формой web-view на корпоративном сайте банка в интернете.

При необходимости преодолевать такие сложности деятельность всех мошенников «средней руки» сразу прервется. Кроме того, на защиту клиентов в этом случае встанут сотрудники по кибербезопасности приложений и онлайн-сервисов.

Особенности кредитования в Японии

Кредитами пользуется практически все работоспособное население Японии. Популярность кредитования объясняется низкими процентными ставками и длительными сроками выплаты. Кроме того, дистанционное банковское обслуживание в Японии позволяет брать минимальные кредиты без особого труда просто через банкоматы.

Иностранцы также имеют возможность взять кредит в Японии при выполнении определенных условий.

В частности, банковское кредитование в Японии для нерезидентов осуществляется при том условии, что иностранец обязательно должен найти поручителя среди граждан Японии.

При этом поручитель должен получить достойную плату за рекомендацию. Более того, иностранец должен иметь вид на жительство в Японии.

К сожалению, иностранцев, желающих получить кредит, ожидает много расходов: уплата различных пошлин и налогов.

Рекомендации

- Каргилл, Томас Ф., Майкл М. Хатчисон и Такатоши Ито. (1997). Политическая экономия денежно-кредитной политики Японии. Кембридж: MIT Press. ISBN 9780262032476; OCLC 502984085

- Лонгфорд, Джозеф Генри. (1912). Япония японцев. Нью-Йорк: Сыновья К. Скрибнера. OCLC 2971290

- Масаока, Наоичи. (1914). Япония в Америку: Симпозиум статей политических лидеров и представительных граждан Японии об условиях в Японии и об отношениях между Японией и США. Нью-Йорк: G.P. Сыновья Патнэма (Японское общество). OCLC 256220

- Нуссбаум, Луи Фредерик и Кэте Рот. (2005). Японская энциклопедия. Кембридж: Издательство Гарвардского университета. ISBN 978-0-674-01753-5; OCLC 48943301

- Ванде Валле, Вилли и другие. «Институты и идеологии: модернизация денежных, правовых и правоохранительных« режимов »в Японии в период раннего Мэйдзи (1868–1889)» (Абстрактные). FRIS / Katholieke Universiteit Leuven, 2007.

- Вернер, Ричард А. (2005). Новая парадигма макроэкономики: разгадывая загадку макроэкономических показателей Японии. Нью-Йорк: Пэлгрейв Макмиллан. ISBN 9781403920737; ISBN 9781403920744; OCLC 56413058

- _____________. (2003). Князья йены: центральные банкиры Японии и трансформация экономики. Армонк, Нью-Йорк: M.E. Sharpe. ISBN 978-0-7656-1048-5; OCLC 471605161

Получение кредитов

Нужно знать: чтобы иностранцу дали кредит в финансовом учреждении Страны восходящего солнца, у него должна быть долгосрочная рабочая виза либо вид на жительство.

Оформление кредитного договора предполагает выполнение следующих этапов:

- Сбор документов. Помимо одного из указанных выше, соискатель ссуды должен предоставить бумагу, подтверждающую стабильность зарплаты и ее достаточность для корректного обслуживания договора займа. Причем компания-работодатель должна быть зарегистрирована в Японии.

- Покупка регистрации ханко.

- Обращение в банк с просьбой о выделении заемных средств.

Но нерезиденту в любом случае нужно быть готовым к возможному отказу в выдаче кредита. Причем такой исход не исключен, даже если гражданин другой страны обратится в банк с иностранным капиталом, например, в тот же Shinsei Bank

Однако в последнем случае вероятность положительного решения увеличивается: эта финансовая организация принимает во внимание качество кредитной истории клиента у него на родине. Если она не запятнана, денежные средства, скорее всего, будут выданы

Когда и этот вариант не удался, а деньги все-таки нужны, можно прибегнуть к услугам независимых кредитных организаций, ведущих бизнес и с иностранцами. Правда, их процентные ставки обычно выше по сравнению с банковскими.

Какими видами деятельности занимаются банки КНР

Для начала следует перечислить функции центрального банка Китая. Так, Народный банк занимается:

Для начала следует перечислить функции центрального банка Китая. Так, Народный банк занимается:

- разработкой и реализацией монетарной политики;

- управлением национальным валютным резервом и золотым запасом КНР;

- эмиссией (выпуском) денег и контролем их обращения;

- торговлей на фондовом рынке валютой, а также государственными облигациями;

- надзором и контролем над состоянием финансового рынка страны;

- кредитованием частных банковских учреждений;

- администрированием работы всех финансовых учреждений страны согласно нормам законодательства;

- формированием основной процентной ставки;

- определением ставок, по которым совершаются отчисления в резервный фонд из денежной массы, поступающей от кредитных организаций.

Банковские услуги в Китае физическим и юридическим лицам предоставляют коммерческие банки. Обратившись в такие учреждения, можно:

- взять кредит (на покупку недвижимости, потребительский и так далее);

- положить деньги на депозит;

- осуществить расчет в кассе;

- получить денежный перевод;

- расплатиться за товар или услугу при помощи QR-кодов;

- продать/купить иностранную валюту;

- продать/купить драгоценные металлы, камни;

- сделать вклад в виде дорогостоящих металлов;

- воспользоваться брокерскими услугами;

- открыть банковский счет и получить банковскую карту.

Кроме этого, коммерческие банки осуществляют лизинговые и трастовые операции (последние связаны с управлением имуществом и осуществлением прочих услуг по поручению клиента и в его интересах), занимаются выпуском, хранением, продажей ценных бумаг, предоставляют гарантии третьим лицам и выступают поручителями при проведении финансовых операций.

Ипотечное кредитование в Японии

Япония – одно из самых лояльных государств в отношении условий ипотеки. Процентная ставка Банка Японии по кредиту составляет всего 2% годовых, а срок кредитования может доходить до 50 лет. Если человек не успевает выплатить кредит при жизни, задолженность переходит к его детям. Первоначальный взнос составляет 10% от рыночной стоимости выбранного жилья.

Краткая характеристика японской недвижимости

Страна восходящего солнца довольно дорогая для жизни, а недвижимость здесь стоит баснословных денег. И все же и коренному японцу, и иностранцу выгоднее купить жилье, чем арендовать его. Ипотека – единственная возможность для японцев позволить себе приобрести жилье.

Получение кредитов

Для того чтобы получить кредит в финансовом учреждении в стране происхождения, иностранец должен иметь долгосрочное разрешение на работу или вид на жительство.

Для оформления кредитного договора необходимо выполнить следующие действия

- Сбор документации. В дополнение к любому из вышеперечисленных пунктов, вам необходимо предоставить доказательства того, что ваша заработная плата стабильна и достаточна для надлежащего исполнения кредитного договора. Кроме того, компания, которую вы нанимаете, должна быть зарегистрирована в Японии.

- Приобретение регистрации ханко.

- Обратиться в банк за кредитными средствами.

Однако нерезиденты должны быть готовы к тому, что в любом случае им может быть отказано в выдаче кредита. Не исключен и такой результат, если гражданин другой страны обратится в банк с иностранным капиталом, например, в тот же Shinsei Bank

Однако в последнем случае вероятность положительного решения выше, поскольку финансовое учреждение принимает во внимание качество кредитной истории клиента в его родной стране. Если она не запятнана, то вероятность того, что деньги будут одобрены, выше

Если этот способ не сработал, а деньги все равно нужны, вы можете воспользоваться услугами независимого финансового учреждения для иностранцев. Конечно, процентные ставки выше, чем в банках.

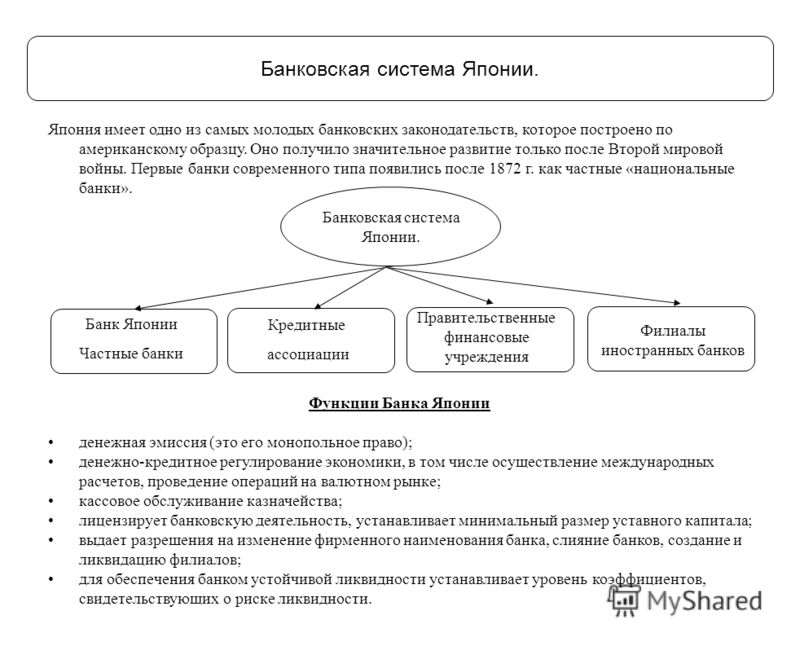

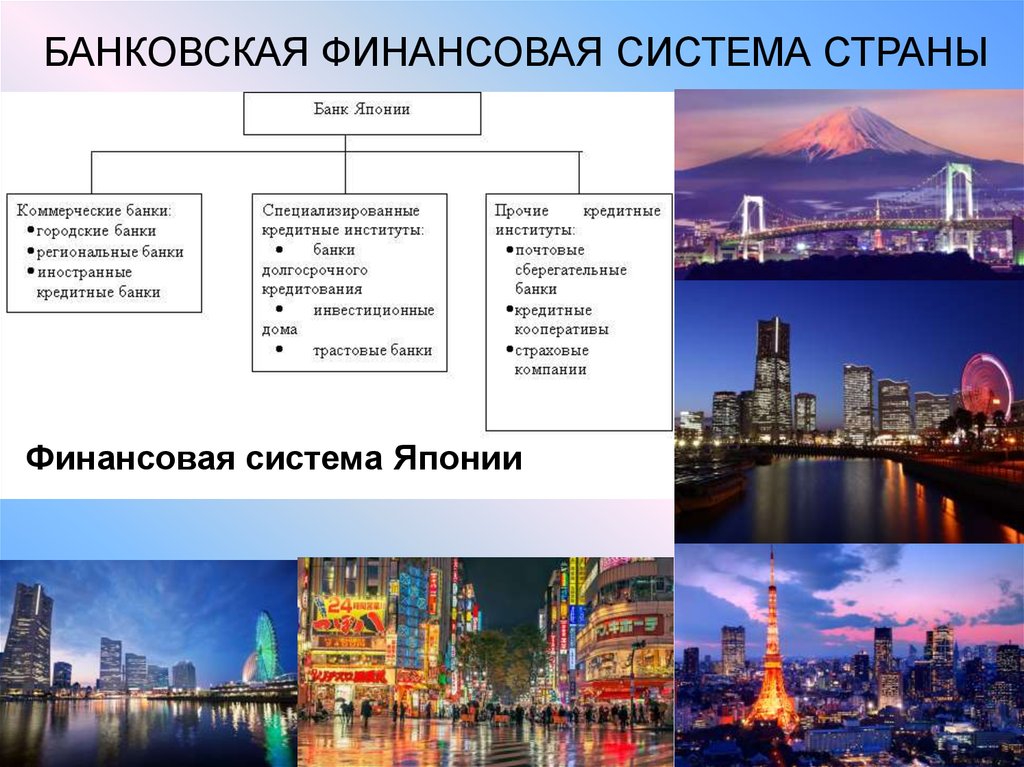

Характеристика банковской системы

В основе современной банковской системы Японии лежит американская модель, функционирование которой призвано обеспечить контроль и поддержку деятельности банков и создавать в государстве здоровую финансовую атмосферу.

Японская банковская система начала работать в XVII веке, когда в связи с необходимостью финансировать развивающиеся торговлю, производство и сельское хозяйство появились первые кредитно-денежные организации. Особой вехой стал 1617 год, когда:

- в Осаке начали выпускаться подкрепленные серебром бумажные деньги;

- была создана японская Ассоциация банкиров, которая гарантировала обеспеченность эмиссии банкнот.

В XIX столетии развитие банковской системы Японии не служило основой успешной индустриализации страны (как, например, в Великобритании), а было лишь ее дополнением.

По окончании Второй мировой войны страна взяла курс на образование функционирующих по всей ее территории банков, и местных финансовых организаций по принципу «одна административно-территориальная единица – один банк». Такая структурная организация банковской системы предназначена обеспечить финансирование компаний на уровне регионов и всего государства в целом.

Особенности проведения денежных переводов

Вопрос о переводе денежных средств из Японии в Россию актуален для россиян, которые ведут трудовую деятельность в Стране восходящего солнца.

Один из наиболее популярных способов выполнения такой операции – использование системы Western Union. В этом случае потребуются персональные данные получателя, и сумма (наличные либо на карте), включающая процент взимаемой комиссии. Ее размер зависит от объема перевода и составляет:

- минимум 10 рублей при сумме транзакции от 3 до 100 рублей;

- максимум 2 528 рублей, если переводится от 50 тыс. до 60 тыс. рублей. За каждые 15 тыс. рублей свыше 60 тыс. дополнительно взимается 500 рублей.

С 2014 года перевести денежные средства можно, используя систему Contact. Все 100 % ее акций принадлежат группе QIWI. Размер комиссии составляет 1,5 % от суммы плюс 15 евро.

Такие же тарифы действуют при переводе денег из России в Японию

Многих интересует возможность перечисления денег при помощи системы WebМoney. В Японии она тоже действует, но со своим российским аналогом не связана. Поэтому сначала нужно будет перевести деньги с банковского счета на электронный кошелек системы, например, PayPal, а уже с него на WebМoney, действующую в России. При этом будут потери на дополнительном звене транзакции.

Процедура открытия счета в японском банке

Открыть счет в Японии довольно просто – это могут сделать даже туристы, но только в случае, если человек может предъявить документы, дающие право на постоянное проживание на территории Японии. Большая часть банков довольствуется только этим, но есть и такие, которые могут попросить предъявить личную печать.

Большинство банков не требует оформить вклад и не взимает плату за проведение операций по счету. При этом крупнейшие банки Японии предлагают минимальную процентную ставку.

Ставка рефинансирования в банках Японии совсем небольшая, поэтому для компаний и холдингов сотрудничество с банками оказывается очень выгодным.

Закрыть счет можно в любом филиале банка при наличии всех необходимых документов: банковской карты, банковской книжки, документа о регистрации.

Рейтинг надежности японских банков

Надежность всех финансовых учреждений характеризуется рядом показателей, которые определяют их общую платежеспособность, кредитоспособность и ликвидность. Одним из основных критериев является совокупные активы банка. На самом деле, чем больше размер учреждения, тем выше его способность выполнять свои обязательства.

В таблице представлены 10 крупнейших банков Японии по состоянию на 2021 год в порядке убывания совокупных активов (читай: в порядке убывания надежности).

| Сумма активов, йен | Сумма активов, долл. | |

|---|---|---|

| Финансовая группа Mitsubishi UFJ | 298 193 992 | 2 835 631 |

| Японский почтовый банк. | 207 819 504 | 1 976 228 |

| Финансовая группа Mizuho. | 197 715 575 | 1 880 147 |

| Sumitomo Mitsui Financial Group, Inc. | 181 371 336 | 17 244 723 |

| Банк Норинчукин | 102 739 200 | 976 983 |

| Sumitomo Mitsui Trust Holdings, Inc. | 59 642 931 | 567 166 |

| Resona Holdings, Inc. | 46 381 987 | 441 063 |

| Concordia Financial Group, Inc. (Результат слияния в 2016 году. Банк Хигаси-Ниппон, Банк Йокогамы) | 18 221 993 | 173 279 |

| Финансовая группа Фукуока | 17 732 996 | 168 629 |

| Банк Чиба, Лтд. | 13 839 836 | 131 608 |

Интересный момент. В 2021 году центральный банк Японии ввел отрицательную процентную ставку в размере -0,1% по депозитам различных банков в центральном банке. Эта мера призвана стимулировать экономический рост.

В результате вместо того, чтобы получать доход от депозитов, финансовые учреждения должны платить дополнительные комиссии. Однако сохранность их денег гарантирована.

Особенности экономико-географического положения

Япония расположена на 4 крупных островах – Хонсю, Кюсю, Сикоку и Хоккайдо, а также на более чем 6 тысячах более мелких. Ее общая площадь составляет 378 км2.

Недра Японии бедны полезными ископаемыми. На ее территории ведется добыча преимущественно:

- известняка;

- серы;

- нефти;

- цинковых и свинцовых руд;

- каменного угля.

Особенности экономики Японии являются прямым следствием того, что она находится в центре Азиатско-Тихоокеанского региона (АТР). Этот фактор открывает перед страной широкие перспективы участия в международном разделении труда.

Несмотря на недостаток природных ресурсов (сырье для большого количества промышленных отраслей завозится из-за рубежа), Япония занимает лидирующие позиции в некоторых производственных отраслях. Например, по объемам выплавки стали в мировой черной металлургии на ее долю приходится 23 %.

А словосочетание Made in Japan твердо ассоциируется с высоким качеством разнообразных товаров.

Ипотечное кредитование иностранцев

Процентные ставки по ипотечным займам в Японии самые низкие по сравнению с другими странами – в среднем 1,21 % годовых. Чтобы получить долгосрочный жилищный кредит, россиянин должен соответствовать таким требованиям:

Процентные ставки по ипотечным займам в Японии самые низкие по сравнению с другими странами – в среднем 1,21 % годовых. Чтобы получить долгосрочный жилищный кредит, россиянин должен соответствовать таким требованиям:

- размер зарплаты – в пределах от 2 млн до 5 млн иен в год (18 886–47 215 долл.);

- претендовать на заем объемом не меньше 1 млн–10 млн иен;

- владеть собственными накоплениями на первоначальный взнос в объеме 10 % от заявленной стоимости приобретаемого объекта недвижимого имущества;

- иметь ВНЖ в Японии.

Существуют также особые условия:

- Наличие поручителя. В этом качестве должен выступать исключительно гражданин Японии. За погашение займа финансовую ответственность он не несет, а лишь подтверждает состоятельность соискателя ссуды. Если при жизни заемщик не погасит кредит, выплатить долг обязаны будут его дети.

- Заемщик выплачивает поручителю денежное вознаграждение – так называемую плату за ключ – до 3 % от стоимости жилого объекта, за то, что тот предоставил возможность получить ипотечную ссуду. Поручителем, кстати, может быть и продавец жилого помещения.

Важно знать, что риелторы обязаны сообщать покупателям все значимые сведения, касающиеся имущества. В частности, перед оформлением документов, должен быть озвучен факт – если он имел место – совершения преступления или самоубийства в продаваемой недвижимости

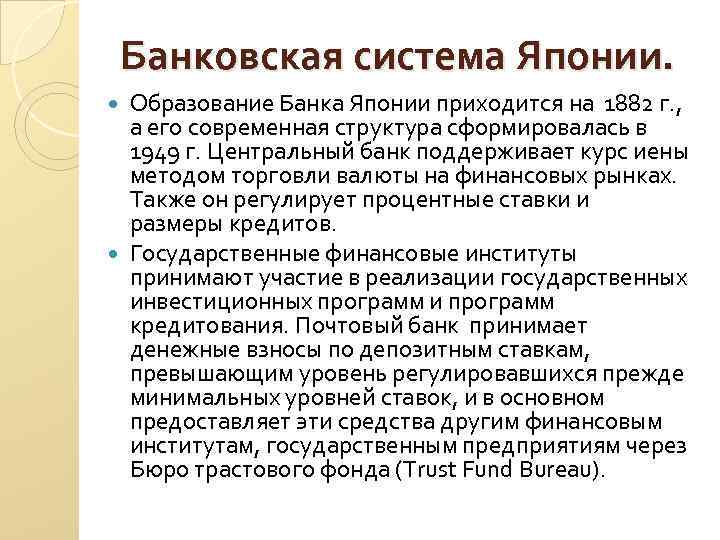

Характеристика банковской системы

Нынешняя банковская система Японии построена по образцу американской, ее цель — надзор и поддержка банков, а также создание здоровой финансовой среды.

Японская банковская система начала функционировать в 17 веке, когда были созданы первые финансовые учреждения для финансирования развития торговли, промышленности и сельского хозяйства. Особая веха была достигнута в 1617 году.

- Выпуск банкнот, обеспеченных серебром, начался в Осаке.

- Для обеспечения выпуска банкнот была создана Национальная ассоциация банков.

В 19 веке развитие японской банковской системы было лишь дополнением, а не основой для успешной индустриализации, как в Великобритании.

После Второй мировой войны государство стремилось создать банки и региональные финансовые институты, действующие на его территории, по принципу «один банк — один регион». Такая структура банковской системы была направлена на финансирование предприятий на региональном уровне и страны в целом.

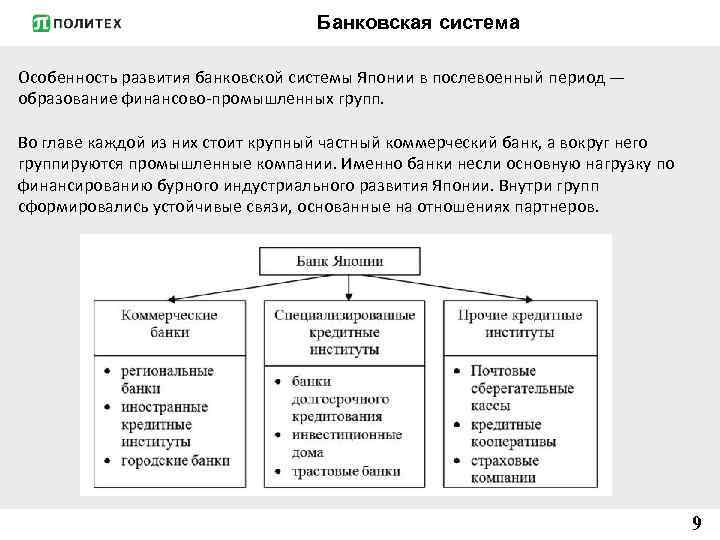

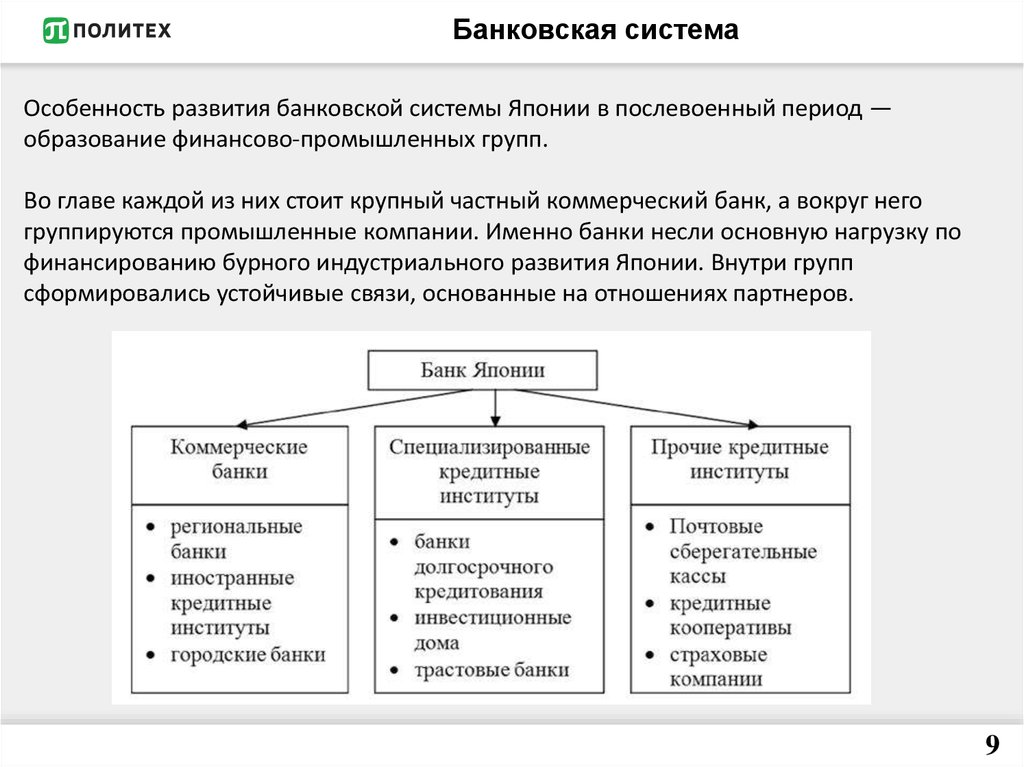

ОСОБЕННОСТИ БАНКОВСКОЙ СИСТЕМЫ ЯПОНИИ

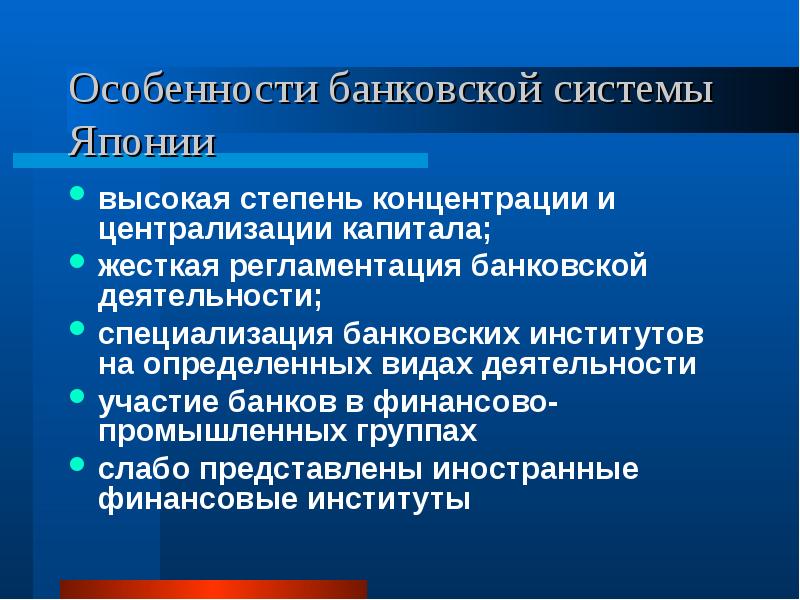

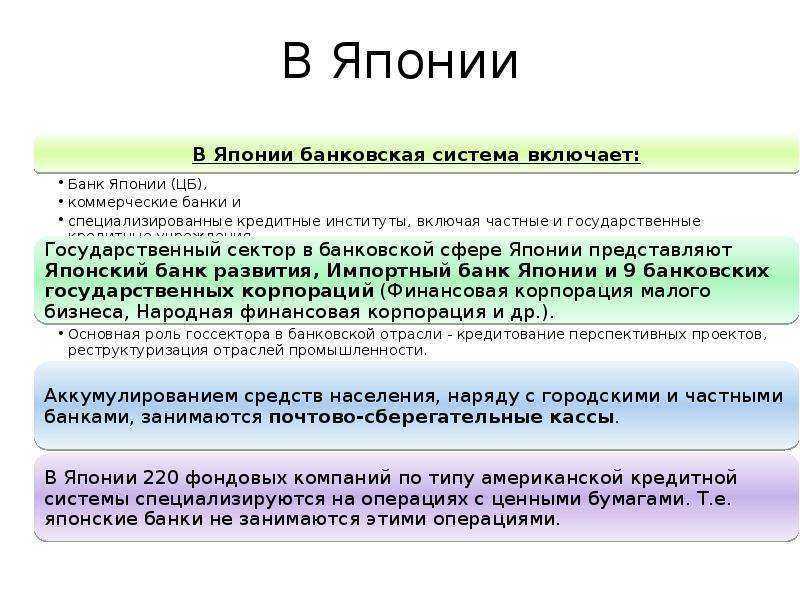

Японское банковское законодательство построено по американскому образцу и получило значительное развитие только после II мировой войны. Банковская система Японии современного периода – одна из самых развитых и мощных не только в Азиатско-Тихоокеанском регионе, но и в мировом масштабе. Еще в 1995 г. в Японии действовало около 6200 коммерческих финансово-кредитных организаций. Японские банки все шире входят в число ведущих банковских учреждений мира и становятся центром гигантских по капиталу финансово-промышленных групп, реализующих инвестиции в промышленность стран Азии, США и Западной Европы.

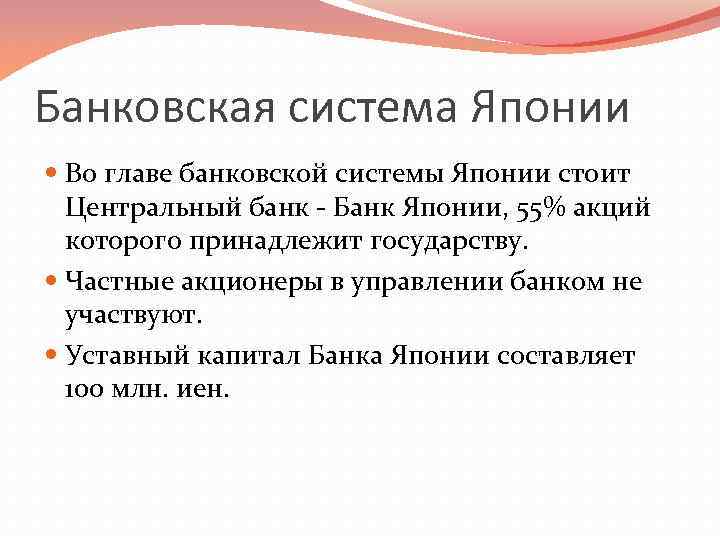

Главными элементами банковской системы Японии являются 11 крупных частных банков (Мицуи, Мицубиси, Сумитомо, Фудзи, Дайити Канте, Санва и др.), называемых «городскими», 64 частных местных банков, функционирующих в масштабе одной префектуры, а также три сильнейших частных банка долгосрочного кредитования. Крупный бизнес в основном обслуживается городскими банками. Во главе системы стоит Банк Японии, учрежденный в 1882 г. как Центральный банк.

Центральный Банк учрежден в 1882 г., а в 1942 г. его статус был изменен – создан совет по политике, ставший высшим органом для принятия управленческих решений. Членами этого совета постоянно являются: управляющий банк, представители министерства финансов и агентств по экономическому планированию банковского дела в промышленности. В Банке Японии (уставный капитал 100 млн. иен) 55 % уставного капитала принадлежит правительству, а 45 % — частным компаниям. Банк действует на базе закона 1942 г., поставившего его под жесткий правительственный контроль и дающего право министру финансов изменять политику Банка Японии.

На практике государственные функции выполняет и один из крупнейших коммерческих банков Японии (Банк Токио), который поддерживает корреспондентские отношения с 2 тыс. банков разных стран. Этот банк законодательно наделен правом ведения валютных операций.

Основные банки Японии – коммерческие (народные, региональные и иностранные), они выполняют свыше 300 наименований операций для своих клиентов. Для Японии характерны три категории коммерческих банков:

· 1 категория: городские банки, к которым относятся 13 банков.

· 2 категория: региональные банки, их более 60. Деятельность этих банков ограничена географически размерами префектуры. Основная клиентура – мелкие и средние предприятия, органы местного самоуправления. Имеются три банка долгосрочного кредитования, они учреждены в 1952 г.: Индастриэл бэнк оф Джэнэн, Лонг терм кредит бэнк оф Джэнэн, Никтон кредит бэнк. Они предоставляют долгосрочные кредиты гигантам промышленности, проводят международные операции, выдают ипотечные кредиты, эмитируют собственные облигации.

· 3 категория: траст-банки с филиалами, которых свыше 330. Это дочерние предприятия городских банков. Принимают срочные вклады и займы, выдают кредиты предприятиям и частным лицам.

К кредитной системе Японии относятся 47 страховых компаний, аккумулирующих огромные финансовые средства для инвестирования в ценные бумаги, 220 фондовых компаний. В отличие от других стран мира, законы Японии четко разделяют полномочия между банками и фондовыми компаниями и не позволяют им вторгаться в сферу специализации друг друга. За весь послевоенный период в Японии не было ни одного случая несостоятельности или банкротства банка, что говорит о надлежащем контроле со стороны государства в области банковского контроля и надзора и о поддержке слабых банков.

Кредитные организации Японии классифицируются следующим образом:

1) Центральный банк (Банк Японии);

2) коммерческие банки;

3) специализированные коммерческие институты.

Мелкие сбережения граждан Японии аккумулируют почтово-сберегательные кассы. Эти кассы предоставляют индивидуальным клиентам более широкий набор услуг и на более выгодных условиях хранят сбережения клиентов, чем это делают гигантские городские банки, местные и др. банки, поэтому почтовые ведомства смоги аккумулировать крупные финансовые ресурсы.

Российские банки в Китае

К 2018 году году из всех стран СНГ только Россия открыла в Поднебесной несколько банковских учреждений. В частности, на территории Китая действует 8 представительств и один филиал банка «ВТБ». Причем представительство «ВТБ» в Пекине осуществляет операции лишь по экспортно-импортным аккредитивам. Филиал банка был открыт в 2008 году в Шанхае, а его назначение – обслуживание товарооборота между Китаем и Россией.

![124. банковская система японии. деньги. кредит. банки [ответы на экзаменационные билеты]](https://rabota-za-granicej.ru/wp-content/uploads/f/1/0/f10c9c5cb1491a04a743784448ef6066.jpeg)

Представительство банка «Промсвязьбанк» было открыто с целью обслуживания российских компаний «Роствертол» и ЛОМО. Представительства остальных банков, в числе которых «Сбербанк», «Газпромбанк» и Центральный банк России, также ориентированы на конкретный круг китайских клиентов, однако действуют на территории КНР без права осуществления банковских операций.

Российские банки и страховые компании в Китае:

- филиал Банка ВТБ (г. Шанхай): тел.: (+86-10) 6592-8905;

- сбербанк (ПАО): тел.: (+86-10) 6462-7563;

- банк ВТБ (ПАО): тел.: (+86-10) 8526-2800;

- газпромбанк (АО): тел.: (+86-10) 6563-0516;

- промсвязьбанк (ПАО): тел.: (+86-10) 8512-0068;

- страховая группа СОГАЗ: тел.: (+86-10) 8523-3050.

Представительство ПАО Сбербанк в Китае

Адрес:

- Китайская Народная Республика, 100125 Пекин, Район Чаоян, ул. Лянмачао 50;

- офисное здание Люфтганза центр, Офис C305/306A (Lufthansa Centre C305/306A;

- Liangmaqiao Rd. #50, Chaoyang District, Beijing, 100125, PRC);

- телефон: +86 (10) 64627039;

- факс: +86 (10) 64627563.

В июне 2010 года ПАО Сбербанк получил разрешение Китайской банковской регуляторной комиссии на открытие представительства в г. Пекине (КНР). В сентябре 2010 года была завершена регистрация представительства.

Основная задача выхода ПАО Сбербанк на рынок КНР — расширение возможностей для обслуживания клиентов Банка, имеющих деловые интересы в КНР, представление и защита интересов Банка в КНР, в том числе, углубление взаимовыгодного сотрудничества с финансовыми институтами КНР.

- http://china-lawyer.ru/banki-kitaya-i-gonkonga

- http://emigranto.ru/strany-azii/kitai/bankovskaia-sistema-kitaia.html

- http://www.russchinatrade.ru/ru/useful-info/rep-ru-in-cn

- http://www.banki.ru/wikibank/bankovskaya_sistema_kitaya/

- http://sapsan-logistics.ru/banki-kitaya

- https://foreignbanks.ru/wp-admin/post.php?post=94&action=edit

Банки Болгарии

Банковская система Болгарии приведена в полное соответствие требованиям законодательной базы Евросоюза.

Иностранцев, особенно лиц, планирующих приобретение недвижимости на территории Болгарии, интересует общая картина банковской системы в целом. Данная сфера предоставлена различными банками, которые предлагают клиентам широкий спектр финансовых услуг.

Группа ОТП владеет обширной банковской сетью в Европе. На данный момент «ОТП-Банк» предлагает в Болгарии выгодные условия по кредитованию и депозитам и насчитывает более 11 млн клиентов.

Народный банк (БНБ) является в Болгарии одним из самых давно работающих. В период вступления Республики в Евросоюз данный институт был включен в систему Центробанков ЕС. Сегодня БНБ выполняет все функции, присущие центральному банку государства:

- Осуществляет регулирование цен посредством стабилизации национальных валютных средств.

- Создает и контролирует системы оплаты.

- Обеспечивает контроль над работой остальных банков с целью сохранения банковской системы в состоянии стабильности.

- Осуществляет защиту прав всех клиентов.

Также Национальный банк Болгарии (Народный банк) проводит исследовательскую деятельность, сбор, обобщение и анализ статистических данных.

«Пощенска банка» на территории Болгарии является одной из самых крупных коммерческих банковских структур. Имеет внушительную клиентскую базу, включая юридические и физические лица. Предлагает огромный спектр банковских продуктов для своих клиентов на выгодных условиях, занимает лидирующие позиции в сфере предоставления услуг корпоративным клиентам, а также в области кредитования.

Банк ОББ в Болгарии является частью финансовой группы Национального банка Греции. В настоящее время банковские структуры этой группы сконцентрировали свои мощности на территории Юго-Восточной Европы и Восточного Средиземноморья. Предлагает массу финансовых и банковских продуктов, среди которых основными направлениями выступают:

- банковские инвестиции;

- страхование;

- брокерские услуги;

- лизинговая деятельность.

Изначально банк ДСК в Болгарии был основан в качестве Сберегательной кассы, которая предоставляла услуги по хранению денежных средств и кредитованию населения. В ходе реформации учреждение стало владельцем самой большой базы клиентов, а также широчайшей сети филиалов, рассредоточенных по всей территории страны. На данный момент с его стороны предлагается широкий перечень услуг по основным счетам и депозитным вкладам.

Динамично развивающей банковской структурой на территории Болгарии считается «Си-Банк», предоставляющий финансовые услуги как юридическим, так и физическим лицам.