Виды электронных денег

Все виды электронных денег здесь рассмотрены не будут, иначе не статья получится, а целая книга (очень уж их много). Расскажу только о самых популярных, а, значит, о тех, которыми пользуется большинство.

Яндекс.Деньги

Яндекс.Деньги — самая популярная в России система онлайн-платежей. Моментальные расчеты, оплата товаров и услуг в интернете, перевод на счет в банке или банковскую карту.

Принцип работы. Сначала нужно зарегистрироваться. Делается это так же, как на других сайтах. После регистрации сразу же выдается номер кошелька – это длинный набор цифр. Его и нужно указывать для взаимных расчетов.

Вот и всё – кошелек сразу же начинает работать. Его можно пополнить и оплачивать товары и услуги по интернету. А также получать и отправлять денежные переводы.

На заметку. Если у вас есть почта на Яндексе, то можно и вовсе не регистрироваться. Просто зайдите в свой ящик и нажмите на ссылку «Деньги» вверху.

Как пополнить счет:

- Через банковскую карту;

- Через мобильный;

- Наличными в Сбербанке, Евросети, Связном.

Кроме того, есть и другие способы пополнения: через интернет-банкинг, банковским переводом, другими электронными деньгами, через системы переводов (CONTACT, Юнистрим, Город, Почта России).

Как снять деньги:

- Вывести на банковскую карту.

- Отправить на банковский счет.

- Получить наличными через Western Union и Юнистрим.

Прямо на сайте Яндекс.Денег можно оплатить телефон, интернет, любые квитанции, штрафы ГИБДД, налоги, коммунальные услуги, погасить кредит и много другое.

Еще можно заказать банковскую карту. Тогда вам по почте придет настоящая пластиковая карточка, привязанная к кошельку. Это дает возможность снимать Яндекс.Деньги наличными в банкоматах и расплачиваться ими в обычных магазинах.

А также система позволяет бесплатно открыть виртуальную карту. Это аналог пластиковой карты, но использовать ее можно только в интернете: оплачивать покупки на сайте, где к оплате принимаются карточки (eBay, App Store, Google Play и другие).

Webmoney

Webmoney – крупнейшая система электронных расчетов в России. Оплата услуг, переводы, займы. Вебмани есть не только в российских рублях, но и в другой валюте: доллары, евро, гривны, белорусские рубли, казахстанские тенге.

Принцип работы. Регистрируемся и сразу же получаем номер в системе, который называется WMID. Далее, нужно будет создать кошелек в нужной валюте. Их может быть несколько как для одной валюты, так и для разных. У каждого кошелька будет свой уникальный номер. Вот он и нужен для отправки и получения денег.

К WMID можно прикрепить банковский карту, банковский счет или электронный кошелек из другой системы. А еще можно выпустить виртуальную карту для совершения покупок в интернете.

Управление счетом происходит через сайт webmoney.ru или мобильное приложение. Можно также использовать специальную компьютерную программу Keeper WinPro, но работать с ней сложнее.

PayPal

Принцип работы. Регистрируемся на сайте. Эта процедура сложнее, чем в других системах – нужно указать свои полные данные (ФИО, адрес, телефон и другие). После этого система откроет счет. Он без номера, вместо него будет использоваться указанный при регистрации адрес электронной почты.

Если же вы планируете не тратить, а получать деньги, то зачисляться они будут на внутренний счет в системе. Потом их можно вывести на свой банковский счет.

Управление происходит через личный кабинет на сайте paypal.com или через мобильное приложение.

Qiwi

Qiwi – еще одна популярная в России система. Очень удобна для личного использования. Проста, интуитивно понятна.

Регистрация происходит по номеру мобильного телефона, он и является счетом в системе. Этот счет легко пополнить через платежный терминал, банковской карточкой или с баланса мобильного.

Можно выпустить виртуальную или обычную пластиковую карточку, оплатить прямо на сайте массу услуг (телефон, интернет, игры, кредит и другие), отправить денежный перевод. В общем, делать почти всё то же самое, что и в системе Яндекс.Деньги.

Управление счетом происходит через личный кабинет на сайте qiwi.com или через мобильное приложение.

В каком банке Германии лучше открыть счет?

При выборе кредитно-финансовой организации стоит обратить внимание на политику развития учреждения. Так, к примеру, банки, предлагающие нерезидентам преимущественно открытие инвестиционных счетов, часто характеризуются дорогостоящими услугами, но при этом предлагают созданный более профессиональный инвестиционный портфель. Среди популярных банков германии выделяются:

Среди популярных банков германии выделяются:

Comdirect – предоставляет услуги по бесплатному открытию счета для резидентов и нерезидентов. Характеризуется лояльным отношением к клиентам и низкими тарифами. В качестве бонуса при регистрации банк безвозмездно дарит на счет 50 евро.

Deutsche Bank AG – самый крупный банк Германии. Предоставляет полный спектр банковских услуг для физических и юридических лиц, но преимущественно обслуживает корпоративные счета. Популярность получил благодаря высокому уровню конфиденциальности и устойчивости к вызовам мировой экономики.

Commerzbank AG – финансовая организация, предоставляющая традиционные банковские услуги. Обслуживает физических лиц, бизнесменов и корпоративных клиентов. Банк представлен в более чем 50 странах мира, где обслуживает 15 млн клиентов.

HRW Bank – организация принимает участие в финансировании муниципальных учреждений, органов власти, жилищных программ и многого другого на территории Германии. Обслуживает преимущественно корпоративные счета.

Landeskreditbank – один из самых крупных банков страны. Предоставляет все банковские услуги, среди которых пользуются популярностью депозиты и инвестиционные счета благодаря выгодным тарифам. Среди бизнес-клиентов славится тем, что предоставляет кредиты начинающим дело частным предпринимателям.

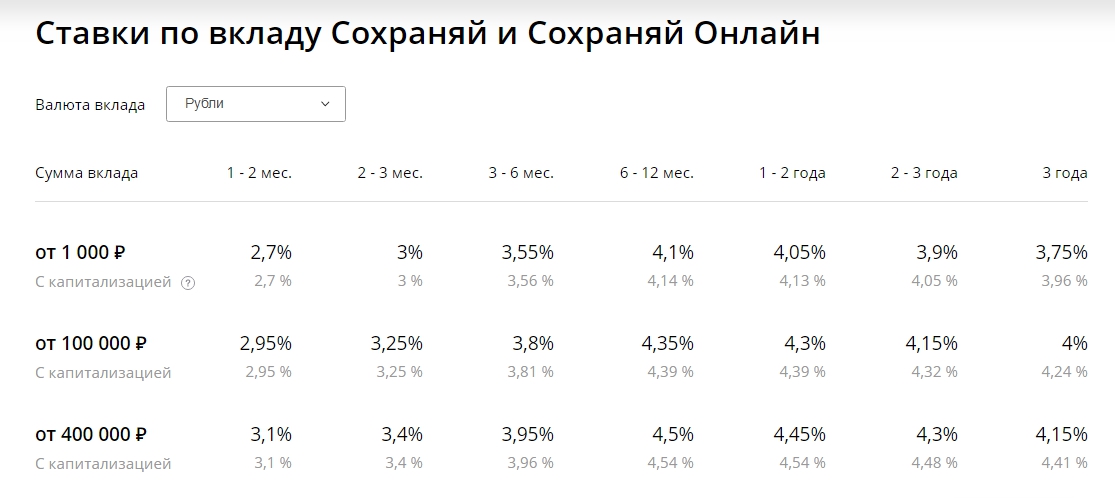

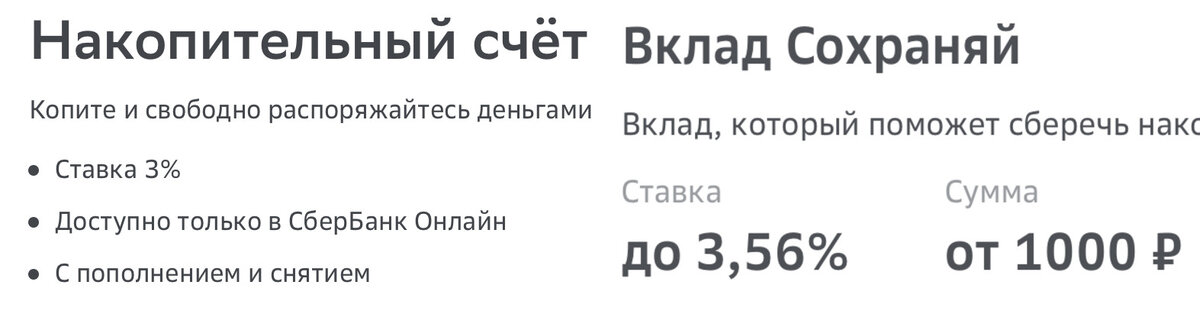

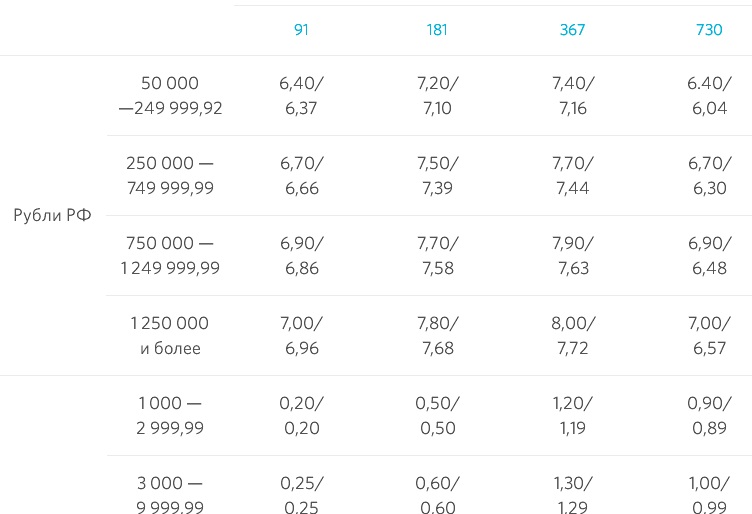

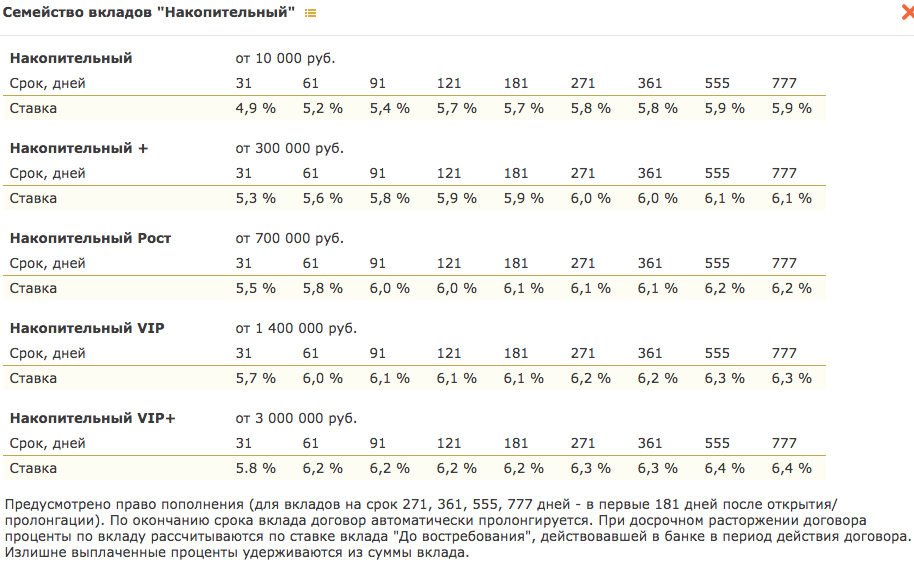

В чем особенность Сберегательного счета от Сбербанка

Помимо Накопительного в Сбербанке сегодня можно оформить Сберегательный счет. Он предназначен для повседневного свободного распоряжения деньгами.

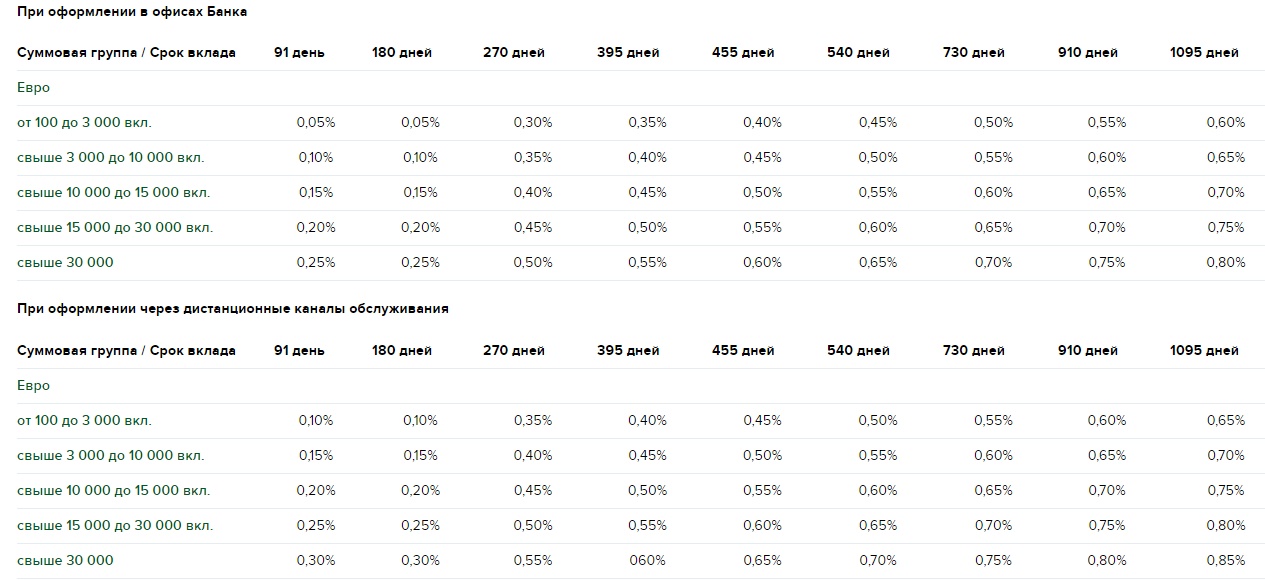

Главная его особенность – возможность держать на счету не только рубли, но и такую валюту, как: доллар США, евро, датская крона, канадский доллар, норвежская крона, китайский юань, сингапурский доллар, фунт стерлингов, шведская крона, швейцарский франк, японская иена.

Условия Сберегательного счета Сбербанка

Средства размещаются на следующих условиях:

Срок | Бессрочный |

Мин. сумма | Не установлена |

Пополнение | Без ограничений |

Частичное снятие | Не ограничено |

«Условия размещения денег у Сберегательного счета практически такие же, как у Накопительного. А вот проценты начисляются иначе», – говорит Виктор Давиденко.

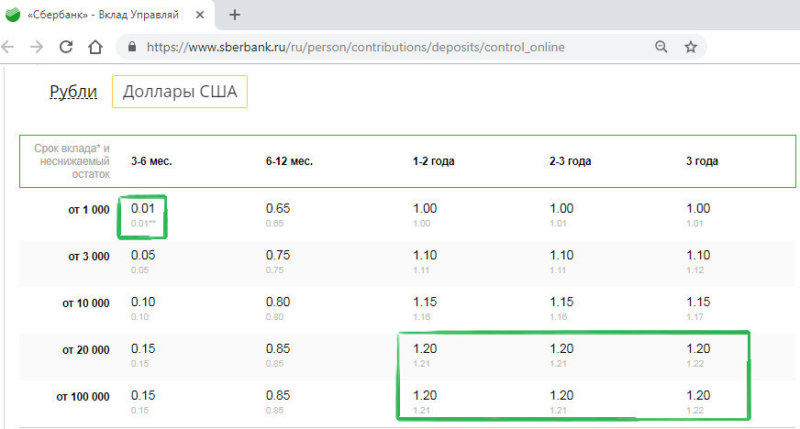

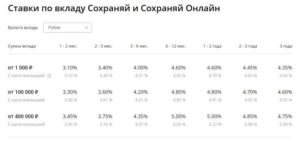

Процентные ставки Сберегательного счета Сбербанка

Доходность в рублях зависит от суммы.

Минимальный остаток | Ставка |

от 0 до 30 000 | 1.00% |

от 30 000 до 100 000 | 1.10% |

от 100 000 до 300 000 | 1.20% |

от 300 000 до 700 000 | 1.30% |

от 700 000 до 2 млн | 1.50% |

от 2 млн | 1.80% |

В долларах и евро ставки минимальные:

0.01% вне зависимости от суммы.

Как начисляются проценты у Сберегательного счета

Проценты начисляются ежемесячно на минимальный остаток (без учета причисленных процентов) — по процентной ставке, которая была определена, исходя из его суммы.

3

Что нужно для открытия счета в Германии: выбор учреждения

И хотя все финансовые учреждения ФРГ достойны внимания, но когда дело доходит до выбора какого-то одного, иностранец может действительно растеряться. Дело в том, что все банки предлагают различные условия для своих клиентов. Здесь нет каких-то фиксированных условий, или ставок, поэтому выбор нужно делать очень тщательно. Вот что следует проанализировать в первую очередь:

- Стоимость обслуживания и комиссии, которую финучреждение снимает за пользование теми или иными операциями;

- Какие условия выдачи платежной карточки. Иногда она выдается бесплатно, а порой нужно платить за ее обслуживание;

- Если речь о студентах или людях пенсионного возраста, то есть ли льготы для подобной категории лиц. И вообще, есть ли какие-то бонусы по крайней мере для кого-то;

- Разрешается ли при необходимости оформлять кредит, и на каких условиях это будет происходить;

- Промониторьте сайт, убедитесь, что он достаточно информативный, что информация актуальна, что техническая поддержка работает отлично и вы всегда сможете связаться с консультантами при необходимости;

- Уточните, что банк точно имеет собственное мобильное приложение, ведь это очень удобно и существенно упрощает проведение большинства операций.

Также убедитесь, что учреждение гарантирует хорошую безопасность и конфиденциальность для своих клиентов. И хотя в ФРГ вроде и нет с этим проблем, однако некоторые банки лучше защищают вкладчиков, а некоторые хуже. Например, прекрасно, если для того, чтобы провести транзакцию, вам предварительно каждый раз будут отправлять секретный код. Возможно это не всегда удобно, если нужно сделать все очень оперативно, однако будет гарантировать вашим средствам высокую безопасность.

Если вы не знаете, как сделать свой выбор обращайтесь за консультацией к нашим специалистам. Мы проанализируем ваши потребности, и порекомендуем лучший вариант.

Выгодно ли иметь счет за границей

Какие преференции дает россиянам открытие вклада в иностранном банке? Получить ответ в том числе и на этот вопрос поможет статистика. В Швейцарии, являющейся одной из самых популярных банковских юрисдикций, с начала XXI века прекратили свою деятельность не более 60 кредитно-финансовых учреждений, тогда как в России только за последние 8 лет произошло банкротство свыше 400 банков. При этом швейцарские власти и власти европейских стран оперативно реагируют на возникновение проблемных ситуаций в банковских учреждениях и незамедлительно используют эффективные инструменты для поддержания банков на плаву.

Также следует отметить гарантию конфиденциальности, ориентацию иностранных банкиров на долгосрочное сотрудничество с клиентами, индивидуальный подход к каждому вкладчику и качество управления активами.

Среднее образование в Германии

Среднее образование (Weiterführende Schulen) в Германии состоит из двух ступеней (Sekundarstufe I и II) и очень дифференцировано. Некоторые школы позволяют детям посещать пробные уроки, чтобы они с родителями смогли лучше сориентироваться при выборе специализации школы.

В Германии есть старшие школы I уровня:

- основные (Hauptschule) с 5 по 9/10 класс;

- реальные (Realschule) с 5 по 10 класс;

- гимназии (Gymnasium) с 5 по 9/10 класс;

- общие (Gesamtschule) с 5 по 10 класс, позволяющие получить аттестат любого типа.

Основные школы рекомендуются детям с невысокими способностями. Образовательная программа нацелена на подготовку к малоквалифицированной профессиональной деятельности. Выпускники после окончания идут работать либо получают профессиональное образование.

В реальные школы идут дети со средними показателями успеваемости и способностей. После 10 класса они могут получить профессиональное образование. Самые способные имеют возможность перейти в школу II уровня.

В гимназиях дается классическое образование. В них принимают детей с высокими показателями тестов Grundschule (начальной школы).

В зависимости от федеральной земли также встречаются школы вторичная (Саксония-Ангальт, Бремен, Берлин), рабоче-реальная (Баден-Вюртемберг), общеобразовательная (Тюрингия) и другие.

В немецкой системе образования есть также старшие школы II уровня:

- гимназия (Gymnasium) с 10 по 12 классы;

- с тремя образовательными системами (Schularten mit drei Bildungsgängen) с 11 по 13 класс.

Посещение школ II уровня не является обязательным. В них идут те, кто планирует продолжить обучение в ВУЗах. После окончания выдается общий аттестат (Abitur) или аттестат по определенным предметам (Fachabitur). Abitur позволяет поступить в университет и другие высшие школы. А вот Fachabitur позволяет продолжить обучение только в специализированных институтах.

Государственные школы

Обучение в государственных школах Германии бесплатно как для граждан, так и для иностранцев. Основным критерием зачисления в основную, реальную школу или гимназию являются показатели успеваемости.

Частные школы

В Германии порядка 2 тыс. частных школ. Обучение в них платное. В основном это гимназии, часто с пансионом. Основная программа обучения одобрена министерством образования и почти не отличается от государственных школ. Дополнительно могут предлагаться иностранные языки, углубленное изучение определенных предметов, творческое развитие. Единичные школы предлагают обучение на немецком и английском.

Как поступить в немецкую школу?

Для граждан Германии и легально проживающих в стране иностранцев для зачисления детей в начальную школу достаточно заявления. Для старшей школы понадобятся рекомендации начальной школы. Если иностранец приехал в страну позже, потребуются тест на знание немецкого, выписка об успеваемости за два последних года и характеристика из прежней школы.

Посещение школы II уровня не является обязательным, поэтому недавно приехавшему ребенку-иностранцу попасть в государственную школу трудно. Обычно им рекомендуют частные школы.

Как нерезидент может открыть счет в немецком банке

Существуют различия между обслуживанием в банке юридических и физических лиц, поэтому рассмотрим требования к ним отдельно.

Физические лица

Чтобы открыть счет в банке Германии, гражданину России необходимо предоставить отсканированные копии таких документов:

- загранпаспорт;

- паспорт РФ (первый лист и прописку);

- номер (код) налогоплательщика в России;

- справку с места работы (название, адрес, должность).

Через неделю счет будет открыт и вы получите карту. Личное присутствие клиента при подписании договора обязательно. Больше о банковских картах в Германии читайте здесь.

Подписав договор, вы получаете не только права, но и обязательства.

- Вы сможете делать переводы как внутри ФРГ, так и в еврозоне, получить несколько карт, совершать с их помощью платежи, снимать наличные в любой стране.

- Если вы нерегулярно пользуетесь счетом или обороты составляют меньше 1200 евро в месяц, придется ежемесячно платить 7,90 за обслуживание. При оборотах свыше 1200 вас обслуживают бесплатно.

Юридические лица

При открытии счета компании понадобятся сканированные копии таких документов:

- загранпаспорта учредителей, руководителя компании;

- российские паспорта с регистрацией – от тех, кто будет управлять счетом;

- учредительные документы фирмы, переведенные на немецкий язык;

- документы, которые подтверждают полномочия директора.

После предоставления копий через 7 дней будет открыт корпоративный счет. Потребуется личное присутствие директора компании, который должен будет подписать договор.

Юридическое лицо получает право снимать наличные, делать переводы, пользоваться банкоматами, производить бумажное списание.

В зависимости от банка плата за обслуживание может составить как 6-7, так и 30-40 евро ежемесячно. Отдельно оплачивается снятие средств через банкомат, пользование чеками, письменными переводами и другие услуги.

Снятие наличных в банкоматах Германии

Немецкие банкоматы объединены в единую сеть. Она включает в себя несколько групп банков-партнеров, снятие наличных внутри которых не облагается комиссией. Использование других банкоматов потребует оплаты существенной комиссии за проведение операции.

Самые крупные партнерские сети банкоматов в Германии – это:

- Sparkasse – примерно 25 700 банкоматов;

- Volks und Raiffeisenbanken – примерно 19 600 банкоматов;

- Cash Group (Postbank, HVB, CommerzBank) – примерно 9 000 банкоматов.

При этом следует помнить, что при использовании стороннего банкомата или иностранной пластиковой карты в Германии комиссией будет облагаться не только снятие наличных, но и проверка баланса карты. Комиссия может составлять от 0,75 % и более от суммы обналичиваемых средств. Условия рекомендуется уточнить заранее в своем банке и на сайтах/в call-центрах немецких банков.

В них также можно снять деньги. Однако многие из этих терминалов работают только с чипованными картами.

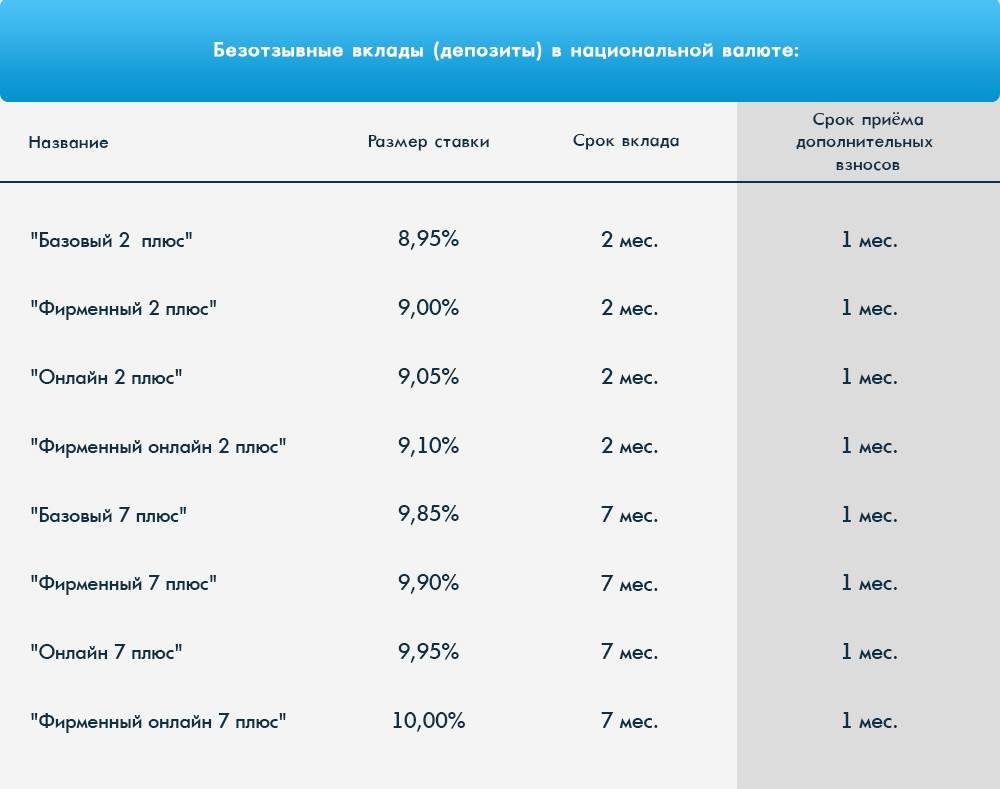

Для каких целей подойдут вклады?

Казалось бы, банковские вклады – это традиционный финансовый продукт, понятный и знакомый многим. Раньше люди вкладывали свои свободные деньги, чтобы накопить на какую-то крупную цель, например, на обучение ребенка, на покупку автомобиля или недвижимости, были даже специальные депозитные программы для этого.

Но в последнее время целевое назначение вклада несколько изменилось: теперь россияне предпочитают размещать деньги на вкладах для того, чтобы не только получать стабильный дополнительный доход, но просто сохранить деньги от инфляции. Только в этом году инфляция практически вдвое превысила плановое значение, что было хорошо заметно по ценам в магазинах.

Чтобы сдержать инфляцию и замедлить её, Центральный Банк РФ всего за полгода повысил ключевую ставку уже на 3,5% годовых. И если первые два повышения были вполне ожидаемые, то в октябре дополнительный рост, стал сюрпризом для многих.

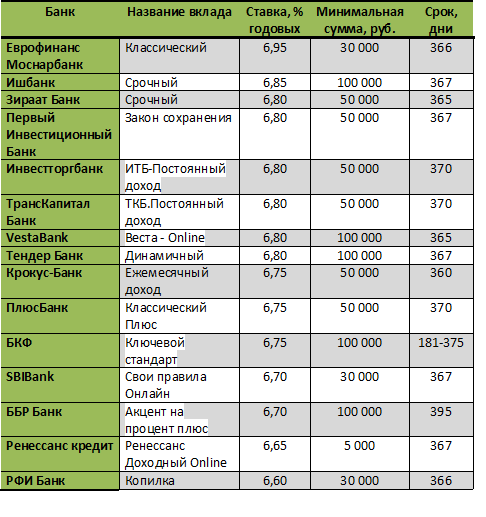

Почему ставки по вкладам резко увеличились? Это случилось как раз благодаря политике Центробанка:

- ЦБ РФ выдает коммерческим банкам деньги под минимальную (ключевую) ставку;

- Банки используют полученные деньги, чтобы выдавать кредиты. К ключевой ставке они добавляют определенную часть на возможные риски и прибыль, которую хотят получить;

- Чтобы получить еще больше денег, банки привлекают средства населения под процент, приближенный к ключевой ставке. Вкладчик получает более высокую доходность, , а банк – новые средства для выдачи.

Получается, что повышение ключевой ставки касается всех – и заемщиков, и вкладчиков. И если оформление кредита сейчас становится более дорогим и менее выгодным, то с вкладами ситуация прямо противоположная, и именно сейчас их открывать становится все более прибыльно.

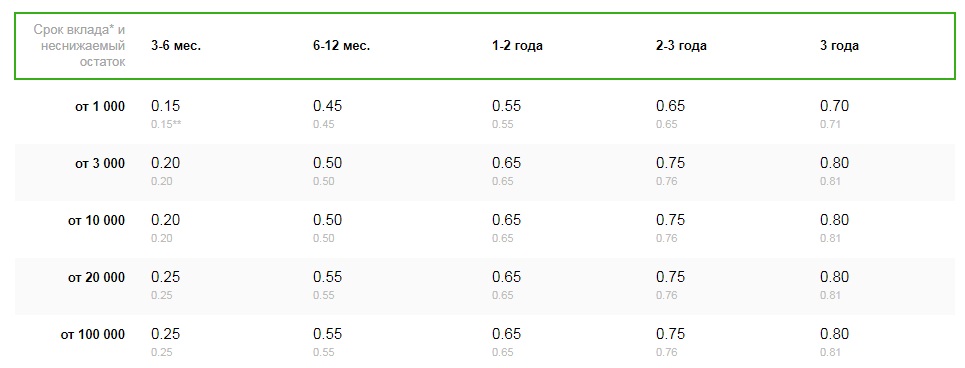

Что выгоднее: накопительные счета или срочные депозиты?

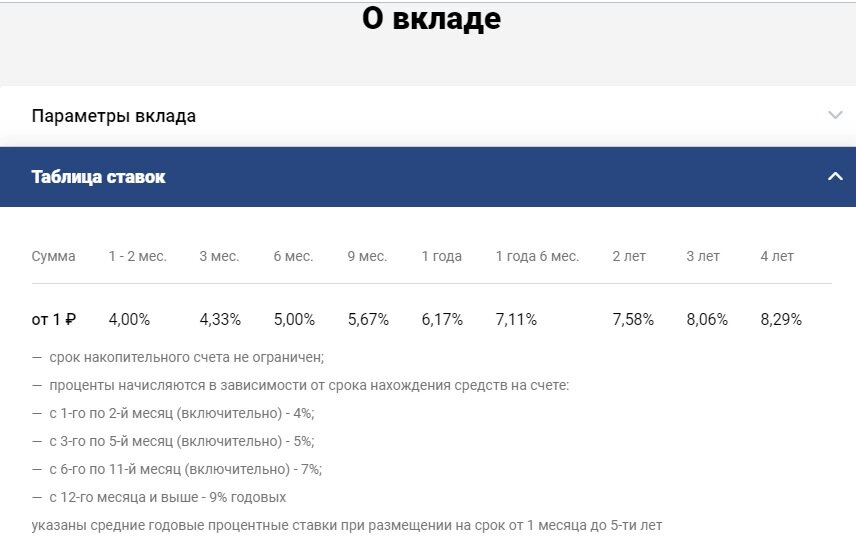

«Накопительные счета сегодня предлагают многие банки. Их особенность в том, что срок вложения средств не ограничен. Если вклады оформляются на определенный срок: 3, 6 месяцев, 1 или, например, 3 года, то накопительные счета открываются «до востребования». А проценты начисляются исходя из минимальной суммы, находящейся на счету в течение целого месяца. Часто доходность зависит от расходов по банковской карте», – говорит эксперт по сберегательным программам агентства Top-RF.ru Виктор Давиденко.

Надо отметить, что накопительные счета в некоторых банках сегодня имеют более высокие проценты, чем срочные депозиты. Однако у них есть серьезный минус.

Банк может в любой момент изменить процентную ставку накопительного счета, в то время как доходность обычного вклада фиксированная и записана в договоре.

Почему сегодня многие переводят деньги со вкладов на счета

Проценты по вкладам сейчас снижаются, и в банках обратили внимание на возросший спрос клиентов на накопительные счета. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения средств. «На текущий момент население считает, что лучше держать средства под рукой: картой можно и расплатиться в магазине, и совершить покупку в интернете, и снять наличные средства при особой необходимости», — поясняет руководитель бизнеса «депозиты» департамента продуктов банка «Санкт-Петербург» Наталья Матвеева

«На текущий момент население считает, что лучше держать средства под рукой: картой можно и расплатиться в магазине, и совершить покупку в интернете, и снять наличные средства при особой необходимости», — поясняет руководитель бизнеса «депозиты» департамента продуктов банка «Санкт-Петербург» Наталья Матвеева.

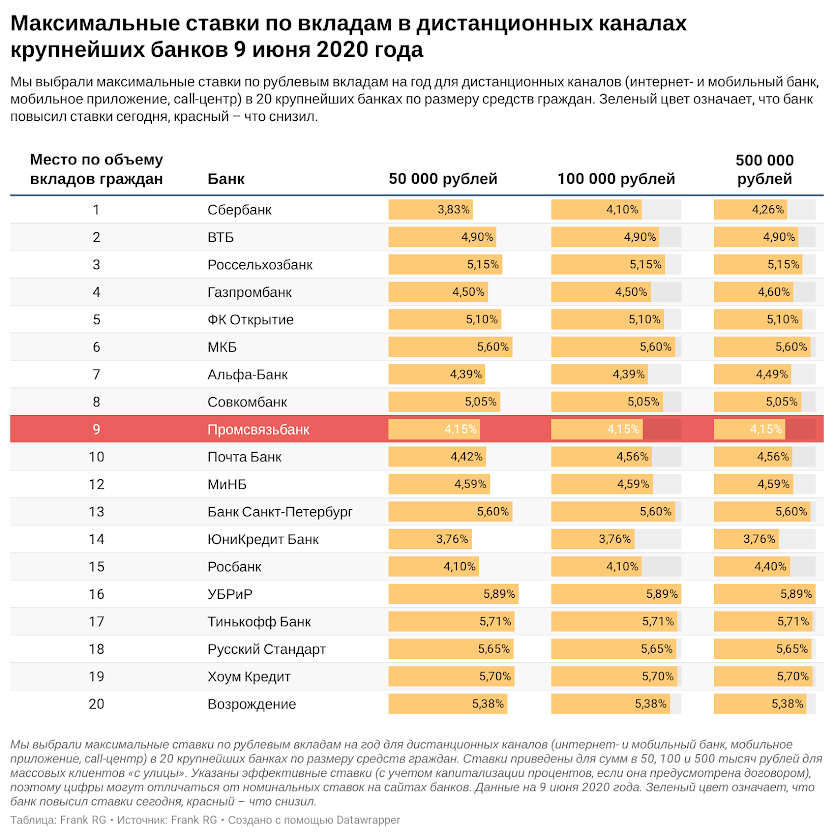

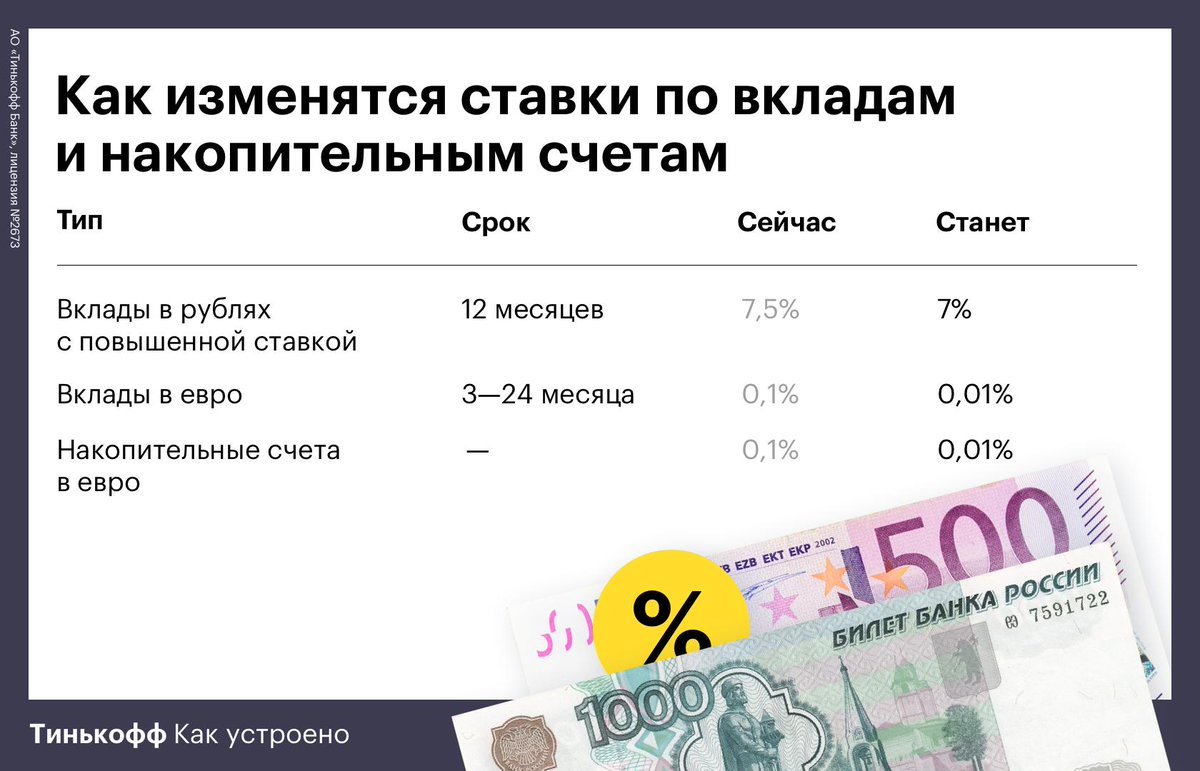

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов сильно упала. Это связано со снижением ключевой ставки Банком России. Могут ли ставки по вкладам снова пойти в рост?

Эксперты считают, что снижения процентов уже не будет, но и рост окажется постепенным.

Дело в том, что глава Центробанка Эльвира Набиуллина заявила, что потенциал для смягчения денежно-кредитной политики «исчерпан». То есть в ближайшее время понижения ключевой ставки ждать не надо. А, возможно, даже на оборот. В ближайшие пару лет ставка может вырасти до 5-6%.

«На прогнозном горизонте, который у нас трехлетний, мы будем возвращаться к нейтральной ставке. Напомню, что сейчас оценка нейтральной ставки —это 5 – 6 процентов», — сказала Набиуллина.

По мере роста ключевой ставки Банка России будут увеличиваться и проценты по вкладам. Но когда именно ЦБ начнет повышать ставку, Набиуллина не уточняет.

+ В случае некоторого повышения ключевой ставки во второй половине года и в ответ на повышенную инфляцию ставки по вкладам могут вырасти — но незначительно, отмечает старший управляющий директор рейтингового агентства НКР Александр Проклов.

+ О том, что ставки вкладов начнут немного расти, говорит и гендиректор агентства «Бизнесдром» Павел Самиев. Основной причиной может стать прогнозируемый ЦБ рост кредитования.

«При росте кредитования депозиты населения становятся банкам нужны, чтобы фондировать растущий портфель», — пояснил Самиев.

То есть, чтобы просто сохранить имеющиеся пассивы населения, банкам нужно стимулировать россиян пролонгировать депозиты. Сделать это можно с помощью повышения ставок.

+ Гендиректор Frank RG Юрий Грибанов также отметил, что банкам нужно уравновесить активы и пассивы, в том числе за счет повышения ставки. Однако он не ждет значительной корректировки. По его прогнозу, она не превысит 0,5 процентного пункта.

Застрахованы ли пополняемые вклады для физических лиц

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Отметим, что указанные выше условия и процентные ставки пополняемых вкладов для физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита. Редакция TOP-RF.RU не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.

Сравнение с кредитами в России

Америка считается экономически успешной страной. Но государственный кредит США больше, чем у России. При этом российская банковская структура работает по схожим принципам. На данный момент средние показатели процентных ставок практически сравнялись.

Отличия кредитов в США и России:

| Вид кредита | Америка | Россия |

| Ипотека | От 3% | От 6% |

| Потребительский кредит | От 6 до 18% | От 10 до 25% |

| Автокредитование | От 0,5% до 3,5% | От 6% до 20% |

| Образование | От 3,5% (по льготе) до 10% | Непопулярное направление |

Для российских студентов нет таких программ, так в Америке. Чаще всего родители берут потребительский кредит и таким способом оплачивают обучение в вузе.

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых.

А его сестра Наталья, которая переехала в Калининград, рассказывает, что там можно положить деньги в банк и под 6%. Что может сделать Виталий, чтобы стать клиентом банка, у которого нет офиса в его городе?

Выберите один верный ответ

У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

Виталию придется съездить один раз в другой город, заключить договор с нужной ему финансовой организацией и дальше он сможет дистанционно с ней работать — другого выхода нет

Инвестиции — Что нужно знать инвестору 5 вопросов

А можно ли вообще россиянам открывать вклады за границей?

Несмотря на все санкции и контрсанкции, постоянное ужесточение валютного и финансового законодательства, никаких прямых запретов для россиян открывать счета и вклады в зарубежных банках не существует. Да, есть отдельные ограничения для чиновников, но в общем и целом закон разрешает владеть зарубежными счетами

Тем не менее, государство не может просто так взять и разрешить что-то – и ситуация с зарубежными вкладами не стала исключением. Для владельцев зарубежных счетов и вкладов существуют требования:

- в течение месяца после открытия, закрытия или изменения реквизитов зарубежного счета его владелец обязан уведомить налоговый орган по месту своего нахождения (другими словами, сообщить о счете в ближайшую ИФНС) до 1 июня следующего года;

- обо всех операциях со своими зарубежными счетами их владелец обязан отчитываться перед налоговыми органами в России. Это требование не распространяется на:

- физлиц-нерезидентов и тех, кто находился в России менее 183 дней в прошедшем году;

- тех кто открыл счет на территории страны, входящей в ЕАЭС;

- тех, кто открыл счет в стране, которая автоматически обменивается финансовой информацией с российскими налоговыми органами (таких около 80). Оба условия действуют, если общая сумма операций за год или остаток на конец года (при отсутствии операций) – не более 600 тысяч рублей (сумма учитывается по официальному курсу Центробанка на 31 декабря).

- запрещено переводить средства в валюте между российскими резидентами. Это правило действует как на территории России, так и за ее пределами.

Раз есть требования, то есть и ответственность за их невыполнение

. Так, если российский резидент подаст отчет о зарубежном счете и операциях по нему, он заплатит штраф в размере от 300 до 3000 рублей (зависит от сроков), а если представил в отчете неполные или недостоверные данные – от 2 до 3 тысяч рублей (повторно – от 10 до 20 тысяч рублей).

А если он вообще не подаст отчет, то его действия могут расценить как незаконные валютные операции, а КоАП предусматривает за это штраф в размере от 75% до 100% от суммы операции.

Кроме того, не стоит забывать и еще об одном условии – со всех доходов нужно заплатить налог

. Платить его нужно по таким правилам:

- если в стране, где размещен вклад, проценты от него облагаются налогом по ставке выше российской, то в России платить налог не нужно;

- если в той стране доходы от вкладов не облагаются налогами или облагаются по низкой ставке, заплатить придется разницу между российской ставкой (13% для резидентов) и ставкой в стране размещения вклада;

- если у России нет соглашения об избежании двойного налогообложения (например, как с Нидерландами), то платить налог в России придется вне зависимости от того, обложили проценты налогом за границей или нет.

Таким образом, хоть закон прямо не запрещает размещать вклады и открывать счета за границей, для их владельцев предусматриваются несколько завышенные требования, а за их невыполнение грозит ответственность