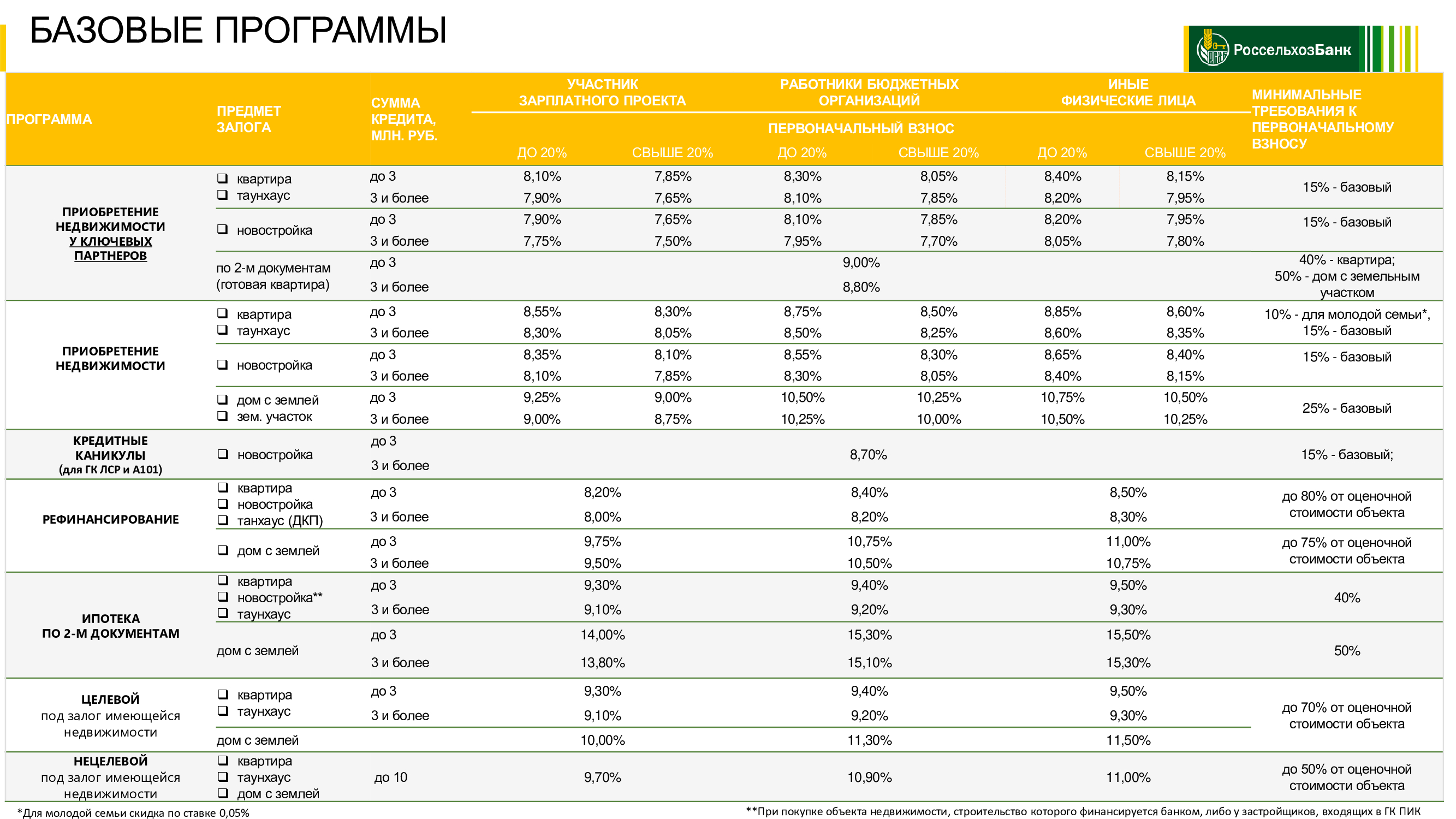

На каких условиях иностранные граждане могут получить ипотеку в Чехии

Условия предоставления чешскими банками денежных средств для покупки недвижимости гражданам других стран сходны с теми, которые распространяются на местное население. Формулируются они следующим образом:

- срок принятия решения о предоставлении ссуды – не более 5 дней;

- титульное страхование не требуется – достаточно застраховать трудоспособность и жизнь;

- в большинстве случаев размер ссуды составляет 70 % от стоимости приобретаемого жилья;

- кредитование может осуществляться не только под фиксированную, но и под плавающую процентную ставку.

Теперь несколько слов об условиях, на которые заемщик обычно обращает внимание в первую очередь. Речь идет о сроках и процентах ипотечного соглашения. Например, в банке Hypoteční banka ссуда должна быть погашена максимум за 30 лет, при этом процентная ставка для иностранных граждан составляет 4,39 %

В другом популярном финансовом учреждении Чехии Komerční banka за пользование банковскими средствами начисляется 4 % в год

Например, в банке Hypoteční banka ссуда должна быть погашена максимум за 30 лет, при этом процентная ставка для иностранных граждан составляет 4,39 %. В другом популярном финансовом учреждении Чехии Komerční banka за пользование банковскими средствами начисляется 4 % в год.

С 1993 года на чешском финансовом рынке работает «дочка» Сбербанка России, именуемая Sberbank CZ. Примечательно, что взять в нем ссуду могут наши соотечественники, которые не оформили разрешение на долговременное пребывание на территории ЧР.

Следует отметить, что ни один другой банк в этой стране не демонстрирует подобную лояльность при получении ипотечного займа гражданами России. О выгодности сотрудничества со Sberbank CZ красноречиво свидетельствует следующая информация:

- если иностранец не имеет разрешения на долговременное пребывание в ЧР, ипотечная ссуда ему выдается под 4,99 %;

- кредитование иностранных граждан, имеющих вид на жительство в Чехии, осуществляется под 2,29 % годовых;

- минимальные 1,79 % действительны только для россиян, имеющих ПМЖ в Чехии.

Среди других условий выдачи ипотечного кредита “дочкой” Сбербанка стоит обратить внимание на следующие:

- сумма кредита: минимальная – 500 тыс. крон, максимальная – 27 млн крон;

- продолжительность кредитования: минимальная – 5 лет, максимальная – 20 лет;

- размер годовых процентных начислений фиксируется на 3, 5, 7 либо 10 лет.

Однако следует иметь в виду, что Sberbank CZ, как это практикует Сбербанк в России, оформит ипотеку лишь после того, как заемщик подтвердит приемлемый уровень дохода, источник которого должен находиться в РФ либо на территории ЧР.

Ипотека для иностранцев: условия, сроки и ставки

Кредитные учреждения ФРГ с большим удовольствием открывают кредиты иностранцам. В роли заемщика могут с одинаковым успехом выступать:

- Физические лица;

- Юридические лица.

Проще оформляются договора на суммы свыше 100 000 долларов. Для многих кажется странным, но в немецких банках получить крупный кредит гораздо легче, чем небольшой. Это объясняется определением платежеспособности клиента – человек со стабильно высоким заработком будет выгодным клиентом, который оформит в ипотеку престижную недвижимость.

В первый раз кредитоваться в Германии сложнее, чем в последующие. Помимо стандартного пакета бумаг с заемщика попросят увеличить первоначальный взнос до 50% от стоимости жилья. В последующем размер взноса снизится до 20%, а в зависимости от суммы сделки может быть и вовсе сведен к нулю.

Срок жилищного кредита в Германии обычно рассчитывается пятилетиями, но официально минимальная граница установлена на отметке в 3 года. Максимальным будет срок в 30 лет. Иностранцы, берущие деньги на покупку жилья в кредит, должны знать, что на расчет ставки срок ипотечного договора влияет в первую очередь – на каждые 5 лет накидывается 0,5%. Чаще всего договор заключается на 10-15 лет. Это – оптимальный для Европы период погашения займа.

Смотрите на эту же тему: Анкета на ипотеку банка ВТБ 24 — образец заполнения и бланк для скачивания

Требований к потенциальному заемщику у немецких банков немало, но наиболее часто выдвигают следующие:

- Наличие действующего счета в одном из финансовых учреждений ФРГ – он должен быть открыт не позднее 2 лет до подачи заявки на кредит и регулярно пополняться.

- К возрасту заемщика – на момент заключения договора клиент банка должен достичь 21 года, а на дату погашения ипотеки быть не старше 65 лет.

- Подтверждение доходов – от ФЛ требуется справка о доходах за 6 месяцев, а от ЮЛ выписки со счетов за 2 прошедших года.

- Подготовка справок о размере ежемесячных обязательных платежей.

Если заемщик уже имеет кредитные или алиментные обязательства, то должен документально доказать, что регулярно проводит платежи. Исходя из этой информации, банк выявляет процент от дохода, который будет вместе с ипотекой уходить на обязательные транши. По закону они не должны превышать 35% от всех доходов, включая средства, полученные от сдачи в аренду недвижимости.

Как оформить

Процесс оформления ипотеки иностранными гражданами происходит по стандартной схеме:

- Подача заявления и полного пакета документов в банк.

- Анализ финучреждением информации о будущем заемщике и принятие решения.

- После одобрения банком кандидатуры заемщика — сбор и подача документов о недвижимости.

- Проверка банком документов на недвижимость.

- Заключение кредитного соглашения, подписание договора купли-продажи.

- Регистрация недвижимости и оформление ипотечного договора.

- Выдача кредита.

Единственное существенное различие в процедуре оформления займа — перечень документов, который предоставляется иностранцем в банк.

Необходимые документы

Перечень документов, которые необходимо предоставить для получения ипотеки, зависит от статуса иностранца:

- иностранный гражданин;

- лицо без гражданства;

- беженец.

Каждая из вышеперечисленных категорий приносит в банк соответствующий пакет бумаг. Для иностранных граждан это:

- паспорт;

- нотариально заверенный перевод паспорта на русский язык;

- свидетельство о постановке на налоговой учет (при наличии).

Лица без гражданства при условии постоянного проживания на территории РФ должны предоставить вид на жительство.

Физлицам без гражданства потребуются:

- документ, подтверждающий личность. Он должен соответствовать международным нормам и признаваться российским законодательством;

- разрешение на временное проживание;

- вид на жительство.

Беженцам необходимы:

- ходатайство о предоставлении статуса беженца (получить можно в консульстве или в миграционной службе);

- удостоверение беженца.

Кроме вышеперечисленных документов, все иностранцы должны подать миграционную карту и документ, подтверждающий законность пребывания на территории страны

Важно: миграционная карта для белорусов, иностранцев и лиц без гражданства, которые проживают в РФ на основании вида на жительство или временного разрешения, не требуется

Дополнительно клиенты должны предоставить:

- документы, подтверждающие наличие стабильного источника дохода на территории РФ;

- трудовой договор и разрешение на работу;

- визу (не нужна для граждан Украины, граждан Казахстана, Киргизии, Таджикистана, Молдовы и некоторых других стран ближнего зарубежья).

Документы по обеспечению стандартные:

- подтверждающие право собственности на предмет залога;

- технический или кадастровый паспорт;

- домовая книга;

- выписка из ЕГРН;

- отчет независимого эксперта о рыночной стоимости недвижимости.

Процентная ставка по ипотеке в странах Евросоюза

Казалось бы, вся территория ЕС имеет одну общую экономическую зону, цивилизованную конкуренцию и интеграцию финансовых передвижек, действующие банки расходятся по многим критериям: условиям к клиентской базе, правилам регистрационных и сделочных решений.

Грабительскую политику кредитования наших граждан в банках России невозможно поставить в один ряд с лояльной и доступной политикой банковских структур ЕС. Экономика Евросоюза стабильна и устойчива, кредиты на покупку и строительство жилья выдаются со смешными процентами от 1,5 до 3.

Вот средняя годовая ставка по ипотечному кредитованию на двадцатилетний срок:

- в Хорватии- 5,38%;

- в Австрии -2,09%;

- в Нидерландах – 2,60%;

- в Болгарии – 4,87%;

- в Швеции – 1,85%;

- в Латвии – 2,93%;

- В Литве – 2.00%;

- на Мальте – 3,67%;

- в Эстонии -2,34%;

- в Германии – 1,89%;

- во Франции – 2,09%;

- в Финляндии – 1,47%;

- в Италии – 2,57%;

- в Ирландии- 3,87%;

- в Дании – 2,21%;

- в Чехии – 2,00%;

- в Польше – 3,76%;

- в Португалии – 2,81%;

- в Румынии -3,32%;

- в Люксембурге -1,94%;

- в Словакии – 1,92%;

- в Словении- 3,60%;

- на Кипре – 4,13%;

- в Великобритании – 3,22%;

- в Испании – 2,25%;

- в Венгрии – 5, 79%;

- в Бельгии – 2,46%;

- в Греции – 4,34%.

Условия ипотеки для россиян

Граждане РФ могут приобрести чешскую недвижимость с помощью заемных средств на условиях, близких к тем, которые предлагаются местному населению. Ключевые особенности ипотеки в Чехии:

- индивидуальный подход к каждому клиенту;

- обеспечение в виде залога покупаемого жилья;

- отсутствие обязательного страхования;

- жесткая конкуренция среди банков, что порождает лояльное отношение и пониженные проценты.

Займ можно взять на покупку квартиры, студии, дома, таунхауса и т.д.

Разберем далее предъявляемые банками требования к заемщикам, диапазон процентных ставок, доступные сроки ипотеки и перечень банков, предлагающих ипотечные продукты для иностранцев.

Требования банков

К гражданам сторонних государств банки Чехии предъявляют следующий ряд требований:

- ограничение по возрасту – от 18 до 70 лет;

- наличие разрешения на длительное проживание стране;

- открытый счет клиента в чешском банке с положительным балансом;

- достаточная кредитоспособность и стабильная занятость в Чехии;

- возможность приобретения как готовых объектов недвижимости, так и жилья на этапе строительства;

- наличие положительной или нейтральной финансовой репутации заемщика.

Идеальным клиентом на получение ипотеки для чешских банков является россиянин, трудоустроенный в местной компании и получающий высокий ежемесячный доход в Чехии на свой банковский счет.

Процентная ставка

Минимальная процентная ставка по ипотеке для нерезидентов в Чехии составляет 4-5% годовых. Сами чехи кредитуются под 2-3% в год. В целом разница не очень существенна.

Также чешским банкам свойственно условие фиксации процента по ипотечному кредиту – раз в 3, 5, 7, 10, 15 лет. Под сроком фиксации понимается период, в течение которого заемщик имеет возможность без штрафов и комиссий погасить часть долга или вовсе закрыть кредит, внести изменения в договор об ипотеке или изменить сам срок фиксации.

Суть фиксации заключается в следующем. Например, россиянин получил ипотеку со сроком фиксации 5 лет. Это значит, что через 5 лет он может погасить займ полностью или какую-то его часть, предварительно предупредив о своих намерениях банк (не позднее, чем за месяц). Проценты в этом случае будут пересчитаны в пользу клиента.

Невысокие проценты по ипотеке предоставляют возможность получения дополнительного дохода в виде получения дохода от сдачи в аренду приобретенного жилья (делать это рекомендуется только путем заключения официального договора аренды). Арендная плата здесь немаленькая и в большинстве покрывает ежемесячные платежи по ипотеке.

Срок кредитования

В Чехии иностранец сможет взять ипотеку сроком от 5 до 30 лет. Оптимальный период расчета с кредитной организацией зависит от многих факторов, включая стоимость покупаемой жилплощади, платежеспособности клиента и величины вносимого первоначального взноса.

Практика показывает, что российские граждане оформляют ипотечные кредиты в среднем на 10-15 лет. Именно за этот период можно постепенно погасить долг без нанесения ущерба привычному уровню жизни.

Первоначальный взнос

Большинство чешских банков обязывают клиентов вносить не менее 30-40% от рыночной цены приобретаемого жилья. Местные жители оплачивают от 10%.

Необходимость уплаты первого взноса объясняется ужесточением кредитной политики в финансовых учреждениях Чехии и минимизацией возможных рисков. С 2016 года в стране была отменена 100%-ная ипотека. Коснулось это всех заемщиков: лиц с гражданством и иностранцев.

Список банков, куда можно обратиться

Перед подачей кредитной заявки заемщику следует внимательно изучить действующие предложения от местных банков и представительств иностранных кредитных учреждений.

Среди банков Чехии, занимающихся ипотечным кредитованием нерезидентов, можно отметить:

- Hypoteční banka;

- Raiffeisen Bank;

- GE Money;

- Fio Banka;

- UniCredit Bank;

- LBBW.

Сбербанк России имеет свое чешское представительство и предлагает очень выгодные условия кредитования, как потребительского, так и ипотечного.

Финансовый консультант каждого обозначенного банка озвучит подробные параметры кредита, проинформирует по поводу требований и пакета бумаг.

Условия оформления ипотечного кредита в США для россиян

Пакет документов подается на английском языке. Лучше доверить дело переводчику. Заявление можно подавать в Федеральную жилищную администрацию, но при условии открытой рабочей визы.

Здесь не проверяют кредитную историю. Россиянину, как и мигранту любой другой национальности, предоставят заем по фиксированной или плавающей ставке.

Условия ипотечного кредитования в разных странах

Если есть возможность, то лучше запастись рекомендательными письмами от крупного банка. Они могут в нужный момент сыграть решающую роль, склонив чашу весов в пользу иностранного заемщика.

Первоначальный взнос

Для иностранцев взнос традиционно выше, чем для граждан Америки. Чаще всего предложения от различных банков вписывается в диапазон от 30% до 50%. Следует помнить, что чем больше первый взнос, тем меньше будет тело кредита и ниже переплата. Выгоднее вкладывать крупные суммы, это значительно повышает лимит доверия.

Процентная ставка по ипотеке

Процент по ипотеке в США для иностранцев отличается в большую сторону. Он зависит от множества факторов. Среднее значение колеблется в диапазоне от 5% до 9%.

Необходимые документы

Что надо подготовить мигранту (спойлер – список намного длиннее, чем для американца):

- загранпаспорт;

- заявление на выдачу кредита;

- номер социального страхования (Social security number);

- справка об официальных доходах за 3 года;

- письмо из НКБИ с информацией о кредитной истории, любые огрехи в оплате предыдущих долговых обязательств могут стать причиной отказа;

- выписки из банка, свидетельствующие о платежеспособности и наличии накоплений;

- рекомендательное письмо из крупного европейского или российского банка, которое характеризует подателя с положительно стороны;

- рабочая виза, вид на жительство или грин-карта (если есть);

- копия договора купли-продажи, на руках обязательно должен быть документ, подтверждающий факт владения недвижимости.

Америка традиционно заинтересована в потоке обеспеченных мигрантов. Рассчитывая, что они будут платить налоги, а не жить на пособия от государства.

Америка традиционно заинтересована в потоке обеспеченных мигрантов

Размер и срок кредита

Минимальный срок займа – 5 лет, чаще всего ипотека в США оформляется от 15 до 30 лет. Средний размер кредита составляет от $100 000, а верхняя планка достигает $20 000 000, но окончательные условия зависят от штата и конкретного банка.

Банки и их условия

Удивительно, но Сбербанк не работает с иностранцами. И у вас не получится оформить ипотечный кредит через «Дом.Клик» (структура Сбербанка) не выходя из дома. Но есть и другие банки.

| Банк | Гражданство | Стаж работы | Документы |

|---|---|---|---|

| ВТБ | Нет ограничения | 12 месяцев |

|

| АльфаБанк | Ипотека в России для граждан Украины, Белоруссии | 1 год общего стажа и 4 месяца на последнем месте работы |

|

| Райффайзен | Нет ограничения | Не менее 3 месяцев при общем трудовом стаже не менее 2 лет или 1 год для зарплатных клиентов. Не менее 6 месяцев при стаже не менее 1 года. Не менее 1 года на первом месте работы |

|

| Росбанк | Нет ограничения | Нет ограничения |

|

| Банк «Санкт-Петербург» | Только в качестве созаемщика. Гражданство не имеет значения. Регистрация обязательна. | Не менее 3 месяцев на последнем месте работы, не менее 12 месяцев общего стажа |

|

Это все крупные банки, которые дают ипотеку иностранным гражданам, но другие кредитные организации вправе предлагать свои условия кредитования. Чтобы узнать весь список банков, удобно обращаться в специальные ипотечные центры. Оформить заявку во все банки, которые работают с иностранцами, допускается и через агентства недвижимости, у которых есть такая опция.

Недвижимость для инвестиций

Благодаря своему экономическому и политическому благополучию, удобному и доступному транспортному сообщению с Европой, а также территориальному соседству с Россией, Финляндия является очень привлекательным регионом для инвестиций в недвижимость. Никакие кризисы не влияют на ежегодный рост её стоимости в этой стране.

С точки зрения инвестирования более перспективной считается коммерческая недвижимость — торговые и бизнес-центры, отели, склады. А одно- и двухкомнатные квартиры — наиболее рентабельный в Суоми вариант жилой недвижимости.

Если цель приобретения жилья – последующая сдача в аренду, то наиболее выгодным с этой точки зрения будет центр Хельсинки. Также стоит рассмотреть коттеджи и гостиницы в курортных районах страны. Хорошие перспективы ценового роста на жилую недвижимость в Лахти и на побережье близ Котки.

Цены на финскую недвижимость хоть и медленно, но стабильно растут. Надеяться на огромную прибыль и стремительное обогащение не стоит. Однако в любом случае подобное вложение средств не станет рискованной операцией и поможет сохранить сбережения.

Дополнительные затраты при оформлении договора

При оформлении ипотеки, помимо первоначального взноса, у заемщика будут дополнительные затраты за выполнение ряда административных процедур. В частности:

- плата за проведение оценки выбранного жилья составляет 200-300 евро;

- финансовая организация берет единовременную комиссию за выдачу денег в размере 0,4 % от общей суммы кредита;

- страхование имущества – в зависимости от страховой компании;

- страхование жизни, здоровья и трудоспособности – носит добровольный характер;

- некоторые агентства по недвижимости взимают дополнительную плату за услуги ипотечного брокера – это происходит редко, но лучше уточнить заранее.

В общей сложности заемщик отдаст сверху 0,5-1 % от всего займа. Точную стоимость оформления договора нужно узнавать у кредитора. Это можно сделать сразу после одобрения заявки, чтобы в случае высокой стоимости услуг банка быстро отказаться.

Украинские заемщики

Украинская группа покупателей является уже более 6 лет наиболее активной группой на рынке жилья среди других иностранцев. В 2020 году большинство украинцев отложило покупку жилой недвижимости в Польше. Причин было несколько: глобальная неопределенность, опасения возможной потери работы и источников дохода, закрытые границы и пр. Но уже в начале 2021 года на рынок недвижимости, а следственно и на рынок ипотечных кредитов начали активно возвращаться клиенты из Украины. В первую очередь, это те наши соотечественники, которые живут в Польше на основании временного или постоянного вида жительства. Управление по делам иностранцев в Польше насчитало более 250 тыс. украинцев, основную массу (61%) которых составляют молодые люди до 18-40 лет. Интересно, что несмотря на закрытые границы с марта 2020 года, количество украинцев с ВНЖ в прошлом году выросло почти на 30 тыс. С началом 2021 года эта клиентская группа стала активно предпринимать шаги по приобретению жилой недвижимости в Польше, в большинстве случаев при помощи ипотечного кредитования. Напомним, что украинцы, которые живут в Польше, имеют ВНЖ сроком от 12 месяцев и получают легальные доходы, могут наравне с поляками получать ипотечные кредиты. По оценкам m2poland.com в связи с высокой разницей стоимости недвижимости в Украине и Польше, продолжающимся ростом зарплат в Польше и низкими процентными ставками спрос на ипотечные кредиты среди украинцев будет продолжать активно расти, в среднем на 50% в год.

Авторы: Владимир Велигорский, руководитель портала польской недвижимости m2poland.com и Мариуш Новаковски, эксперт Mfinanse — специально для Property Times

Документация

Чтобы получить американскую ипотеку, заемщик должен предоставить следующий пакет документов:

- Заявление;

- Оригинал и копия загранпаспорта;

- Документ, который дает клиенту право присутствия на территории Америки (рабочая виза или Green Card);

- Справка с указанным уровнем прибыли за предыдущие три года;

- Выписка из банка, доказывающая наличие нужной суммы на счету;

- Номер соцкарты страхования;

- Письмо с рекомендациями от ведущей кредитной организации (условие желательное, но не обязательное);

- Выписка из Национального Бюро Кредитных историй, с подробной КИ клиента, описанием его исполнительности и надежности как заемщика;

- Копия договора на приобретаемый дом (квартиру).

Обязательным условием является перевод справок на английский язык и их нотариальное заверение.

Приобретение недвижимости в Польше

Недвижимость в Польше все больше привлекает граждан из СНГ: с 2016 года лидирующие позиции среди иностранных покупателей занимают граждане Украины и России. При этом следует учесть, что владение иностранцем квартирой, домом или земельным участком в Польше нисколько не упрощает процесс получения польского ВНЖ или гражданства.

В тех же случаях, когда приобретается коммерческая недвижимость (что будет способствовать развитию экономики страны), возможны небольшие преференции со стороны польского государства – к примеру, при получении статуса ВНЖ или при оформлении виз: можно прописаться в своем жилье, не нужна бронь в отеле и так далее.

Причины популярности приобретения польской недвижимости заключаются в ином, а именно:

- в доступных ценах не только по сравнению с другими странами Евросоюза, но и с ценами на жилье в РФ, Украине и Беларуси;

- в широких возможностях ипотечного кредитования;

- в возможности выгодно вложить капитал и получать прибыль.

Цены на недвижимость зависят от ее метража, от того, в каком городе она находится, а также от месторасположения в самом городе. Наиболее высокие цены – от 6 до 9 тысяч злотых за кв. м – в Варшаве, Кракове, Гданьске, Познани, Вроцлаве; более низкие – от 4 до 5 тыс. злотых за кв. м – в Лодзи, Пшемысле, Щецине.

Откуда данные?

Отчет опубликован известным польским профильным порталом недвижимости Expandera i Rentier, периодически обновляющим такие сведения. В отчете использованы данные из 15 городов РП, подобранных таким образом, чтобы, по мнению авторов исследования, выражать относительно обобщенную картину для воеводства, в котором находятся. В отчете принимают участие следующие населенные пункты:

- Белосток.

- Быдгощь.

- Варшава.

- Вроцлав.

- Гданьск.

- Гдыня.

- Катовице.

- Краков.

- Лодзь.

- Люблин.

- Познань.

- Сосновец.

- Торунь.

- Ченстохова.

- Щецин.

Исключив дубликаты, было проанализировано почти 20,5 тысяч объявлений об аренде и 40,5 тысяч данных о продажах квартир. Из отчета удалены сведения об объектах, чья стоимость резко выделяется из среднего ценового коридора, чтобы такие предложения не оказывали влияния на информацию.

Данные анализировались с 1 января по 31 января 2021 года. При расчете рентабельности доходы учитываются за вычетом обязательных расходов: налогов, страхования, оплаты комиссионных риелторам, ставки нотариусов и даже покупке мебели для нового жилья.

И кратко о процессе покупки в ипотеку.

Находим квартиру, подписываем с ее хозяевами предварительный договор. При этом даем хозяевам залог в 2-5% от цены жилья (по договоренности). Эту сумму банк учтет как часть первого взноса. По такому договору хозяева не могут продать квартиру кому-то еще, а мы не можем просто так отказаться от покупки (иначе большие штрафы). Следом собираем все нужные бумажки и идем в банк. Получаем одобрение от банка и вместе с продавцом идем к нотариусу, где подписываем основной договор купли-продажи. Его перед подписанием целиком читают вслух. Так как мы пока не идеально знаем язык, пришлось потратиться на переводчика (нотариус настояла, по закону нельзя подписывать то, что не полностью понимаешь).

В тот же день нотариус отправляет заявку в кадастровый орган, чтобы нас указали владельцами квартиры. Ну а мы с подписанным договором едем в банк, и банк в течение нескольких рабочих дней переводит деньги на счет продавца. Как только бывшие владельцы жилья получат деньги, можно договариваться с ними о передаче ключей. Ура, готовимся к переезду!

Вся процедура заняла бы у нас недели две. Однако получилось больше месяца, так как мы долго ждали решения от mBank и пытались как-то на него повлиять (процент у них был бы чуть меньше), но в итоге не сложилось.

Можно ли взять ипотеку в другой стране

Раз в России ставка по ипотеке кажется такой высокой, возможно, стоит обратить внимание на европейские страны. Мы выбрали те, в которых нерезиденты могут приобрести жильё на приятных условиях

Франция

Плавающая ипотечная ставка для нерезидента при займе от 6 до 25 лет может составить около 2%, фиксированная около 2,7%. Как правило, заём дают на 70-80% от стоимости жилья, но жителям стран, не входящих в Евросоюз, некоторые банки позволяют взять только до половины суммы. Регулярные платежи должны составлять не более 30% ежемесячного дохода. Заимодатель может попросить нерезидента открыть сберегательный счёт с депозитом на сумму от 24 ипотечных платежей.

Испания

Для нерезидента плавающая ставка составит 4,1-5%, фиксированная — 5,5-7% годовых. Оплатить с помощью ипотеки получится не более 70% жилья. Заём должен превышать €50.000, а выплаты не быть больше 30-35% от ежемесячного дохода. Гасить ипотеку можно от 5 до 25 лет.

Италия

Средняя ипотечная ставка для нерезидента составит от 1,70% до 3,60% годовых. Взять можно до 60% от стоимости жилья, при этом некоторые кредиторы устанавливают минимальную сумму займа в €50.000. Выплачивать ипотеку можно до 20 лет.

Швейцария

Плавающая ставка по ипотеке для нерезидента составит 1,8-3% годовых, фиксированная — 2-4,5%. Но денег придётся потратить в 10 раз больше, нежели в Испании, минимальная сумма займа в Швейцарии — более €500.000. С помощью ипотеки можно оплатить половину недвижимости и гасить её на протяжении 10 лет.

Великобритания

С плавающей ставкой нерезиденту придётся отдавать 3% годовых, с фиксированной — 4,5-6%. Взять заём можно на 70% от стоимости недвижимости, а выплачивать придётся не менее 5 лет. Ежемесячный платёж не должен превышать 40% от дохода покупателя. Правда, вложиться придётся больше, чем в перечисленных выше странах, размер займа должен стартовать от €1,5 млн.

Болгария

Ставка по ипотеке для нерезидентов выше, чем в странах с более развитой экономикой. Так россиянин может приобрести недвижимость со ставкой 7-14% годовых. Тем не менее занять можно до 70% от стоимости жилья, но не более €100.000, а отдавать деньги 20 лет.

Ипотека в Словении

| Валюта кредита | евро |

| Сумма займа | до 70% |

| Кредитная ставка | 2-2,5% |

| Срок кредита | 5-10 лет; если речь идет о коммерческой недвижимости, то обычно кредит выдают на срок договора аренды + 2 года |

Владимир Уваров, директор представительства Future Real Estate в России:

В случае приобретения коммерческой недвижимости банк даст наиболее выгодные условия в тех проектах, где арендатором выступает надежная крупная компания с высоким кредитным рейтингом.

У зарубежных инвесторов в Словении банковское кредитование очень популярно, особенно при приобретении коммерческой недвижимости с якорными арендаторами. Словенские и австрийские банки сейчас охотно кредитуют иностранных инвесторов в проектах создания новых торговых центров и приобретения уже построенной недвижимости с надежными арендаторами.

Основным стимулом выступает небольшая годовая ставка – 2-2,5%, которая при инвестиции в объект с окупаемостью ROI 6-7% позволяет значительно повысить доходность проекта и неплохо заработать на банковских средствах.

Размер кредитования обычно зависит от стратегии инвестора, ее долгосрочности, обычно это:

- 50% кредитования сроком на пять-семь лет при входе в один проект, часть средств от арендного потока уходит на погашение кредита, а часть остается инвестору.

- 70% кредитования при приобретении трех-пяти и более проектов. Как правило, банковское финансирование подбирается в этом случае таким образом, что весь арендный поток уходит на погашение кредита. Схема рассчитана на восемь-десять лет, но при долгосрочной стратегии с участием всего 30% собственного капитала является наиболее выгодной.

Ипотека в Греции

| Валюта кредита | евро |

| Сумма займа | до 60% |

| Кредитная ставка | 4,4+1,2% |

| Срок кредита | до 15 лет |

| Временно приостановлено кредитование |

Дамьянос Шахбазидис, заместитель генерального директора Grekodom Development:

До недавнего времени в Греции существовала специальная программа по кредитованию неграждан ЕС. Сейчас она приостановлена, нет возможности получить кредит. В ближайшее время ждем возобновления, но на каких условиях – пока неизвестно.

Раньше банки требовали от заемщика официальный доход от €30 тыс. в год и кредитную историю. Жилье дешевле €50 тыс. и коммерческие объекты не кредитовали. Заявки рассматривали четыре-пять месяцев.

Покупатели из России и других стран за пределами ЕС ипотекой почти не пользовались (по нашей статистике, только 2% клиентов брали кредиты в среднем на €3796 тыс.). По большей части это интересно европейцам.

Для россиян есть альтернатива – рассрочка от владельцев недвижимости. В среднем рассрочка предоставляется на шесть месяцев. Максимальный срок, на который обычно соглашаются владельцы, – 24 месяца.

Условия ипотеки в Чехии для россиян

Ипотека в Чехии для россиян возможна и вполне реально. Проще всего банкам работать с теми нашими согражданами, которые имеют разрешение на продолжительное пребывание в стране – вид на жительство (голубую карту ЕС) или получили статус ПМЖ (постоянного места жительства).

Гражданам страны выдаётся ипотека под смешные проценты – 2-3%, тогда как россиянам придётся довольствоваться ставкой 4-5%. Впрочем, это очень неплохие и выгодные условия.

Требования банков

Для любой кредитной организации главное – минимизировать риски. Получить ипотеку в Чехии гражданину России будет намного легче, если он соответствует следующим требованиям:

- возрастной промежуток – от 18 и до 70 лет, при этом верхняя возрастная планка означает, что заёмщик не должен превысить семидесятилетнего возраста на момент полного погашения ипотеки;

- разрешение на долговременное проживание на территории государства;

- наличие активного счёта в банке с положительным балансом;

- официальное трудоустройство в Чехии;

- стабильный доход;

- хорошая или хотя бы нейтральная финансовая репутация (кредитная история).

В Чехии учитываются и доходы близких родственников заёмщика, которые будут проживать с ним в одной квартире – родителей, супруга, детей. Эти доходы могут быть получены в любой стране мира, главное, чтобы они были легальными и подтверждены документально.

Процентная ставка

Годовая ставка напрямую зависит от статуса иностранца. Банки стараются снизить риски, поэтому если человек планирует переехать в Чехию на длительный срок, занимается оформлением гражданства и уже имеет необходимые документы, например, вид на жительство или разрешение на продолжительное пребывание в стране, то это свидетельствует о его серьёзных намерениях.

В этом случае кредитные организации приравнивают потенциального заёмщика к гражданам страны и могут предложить ему если и не минимальную ставку, то по крайней мере сниженную.

Для чехов процентная ставка составляет в среднем два-три процента, ну а нерезидентам придётся довольствоваться ставкой в 4-5%.

Размер ставки может зависеть от следующих условий:

- срока и размера ипотеки;

- уровня риска в зависимости от платёжеспособности клиента;

- статуса заёмщика – наличия Шенгенской визы, ПМЖ, ВНЖ, разрешения на продолжительное пребывание в стране.

Как мы уже упоминали, в чешских банках активно применяется фиксация процента раз в несколько лет, в частности, в 3, 5, 7, 10 и 15. В период фиксации заёмщик может изменить условия договора, полностью или частично погасить долг.

Срок кредитования

Фото: https://pixabay.com/photos/contract-business-document-sign-945619/

В Чехии к каждому клиенту подходят индивидуально. Длительность кредитования во многом зависит от возраста заёмщика. На максимальный срок могут рассчитывать достаточно молодые люди, которым через 15-30 лет на момент погашения ипотеки не исполнится 65-70 лет (в зависимости от банка).

Обычно чехи берут ипотеку на срок до 20-25 лет. Максимальный срок составляет 30 лет, но при особых обстоятельствах его можно продлить до 40 лет. Минимальный срок равен пяти годам.

Первоначальный взнос

До 2016 года в Чехии действовала стопроцентная ипотека, то есть заёмщик мог и вовсе не уплачивать первоначальный взнос. Однако позже ипотечная политика банков ужесточилась – для граждан страны взнос составляет 10%, а вот иностранцам придётся заплатить 30-40%.

Список банков, куда можно обратиться

Наиболее актуальную и достоверную информацию можно получить непосредственно в чешских банках или на их официальных сайтах.

Вот названия некоторых из них:

- Raiffeisen Bank;

- Hypoteční banka;

- Fio Banka;

- LBBW;

- GE Money;

- Sberbank CZ;

- UniCredit Bank.

На территории Чехии работают не только местные, но и иностранные банки или их филиалы. Процентные ставки и условия ипотечных кредитов у них примерно одинаковые.