Что покупать и как

Купить недвижимость в Финляндии недорого – мечта каждого иностранца, который поставил целью перебраться в эту страну.

Не стоит, однако, забывать, что место расположения вашей собственности должно зависеть от нескольких факторов:

- Цель покупки. Для отдыха вполне подойдет какой-нибудь живописный уголок в сельской местности, а вот для ПМЖ лучше подобрать что-нибудь в пределах города.

- Финансы. Цена 1 квадратного метра на первичном рынке составляет от 3 тысяч евро, на вторичном – от 2 120 евро, коммерческие объекты – 600-2000 евро. Самым дешевым вариантом будет финская дача – 50 тысяч евро (без коммуникаций). Но нужно учитывать, что юридический статус дома или коттеджа как летней дачи не дает возможности зарегистрироваться для постоянного проживания. А вот статус дома в Финляндии позволяет зарегистрироваться в нем как в постоянном жилье при получении вида на жительство, а это дает ряд прав, например, на медицинское обслуживание.

- Транспорт. Вопреки тому, что транспортная система в этой стране работает как часы, все же лучше подобрать жилье, до которого вы можете добраться без пересадок. При наличии личного автомобиля данный критерий можно не учитывать.

Процедура покупки

Если целью вашей покупки является пассивный заработок посредством сдачи вашей собственности в аренду, тогда лучше купить в Финляндии коммерческую недвижимость, поскольку аренда жилой большого дохода не принесет.

Итак, чтобы стать собственником жилья на финской территории, нужно:

- Нанять агента, который поможет подобрать варианты, или заняться вопросом самостоятельно.

- Назначить просмотр. Прийти на него можно со своим экспертом, услуги которого оплачиваются дополнительно.

- Составить предварительный договор.

- Заключить сделку.

- Оплатить налоги.

- Зарегистрировать жилье.

Что касается налогов, то их оплатить лучше в кратчайшие сроки, а вот регистрация имущества может быть осуществлена в течение полугода.

Расходы до и после

Немаловажно будет знать о сумме расходов, которая ожидает покупателя на этом пути:

- пошлина от суммы сделки: при покупке коттеджа – 4%, при покупке квартиры – 2%;

- нотариальное оформление – порядка 100 евро;

- комиссия риелтора – 4-5% (иногда оплачивается пополам с продавцом).

При этом нельзя забывать, что после покупки на собственника возлагается обязанность двух разновидностей выплат – ежегодный налог на приобретенную собственность и коммунальные платежи.

Так, к примеру, налоги на недвижимость в Финляндии будут колебаться от 0,37 до 4% в зависимости от типа помещения. Исключение составляют только квартиры, поскольку они недвижимостью в этой стране не считаются.

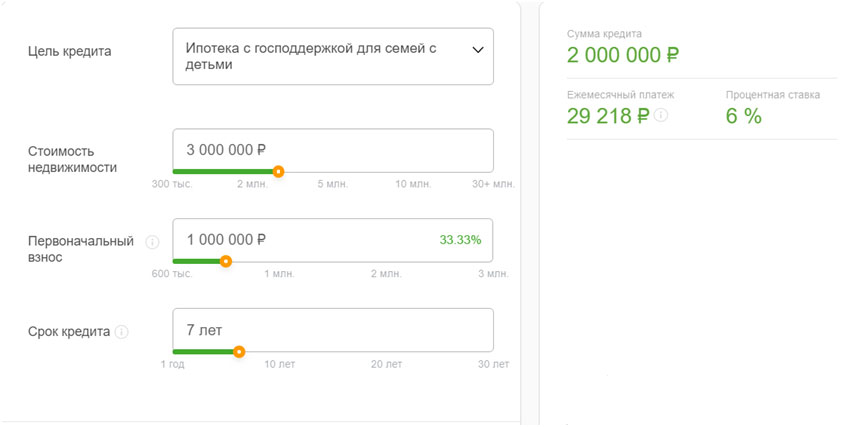

Ипотека в Финляндии доступна и частным, и юридическим лицам.

Банк затребует для оформления сделки загранпаспорт, справку о доходах (при этом заработок клиента должен вдвое превышать сумму платежа по займу) и предварительный договор купли-продажи объекта.

Для получения ипотеки клиент должен иметь на банковском счете не менее 30 процентов от суммы сделки. Кредит обычно дают на срок от 15 до 30 лет. Процентная ставка — от 4 до 8 процентов.

Российские банки ипотеку для покупки недвижимости в Финляндии не дают.

Пожалуй, главным преимуществом финской собственности является для россиян возможность получить шенген, на основании которого они могут находиться в этом государстве до трех месяцев в каждом полугодии.

Узнайте, как получить приглашение для визы в Финляндию.

Онлайн оформление кредита в Финляндии для русских

Мы поможем взять кредит, для этого здесь заполните анкету.

Наши соотечественники активно завоёвывают заграницу, и не только как путешествующие жители другой страны, и уже не в качестве зарубежных партнёров, а как полноправные жители государства. Россияне стали интересоваться приобретением недвижимости в других странах. И наиболее привлекательными для покупки становятся дома и квартиры на европейской территории. Как правило, стоимость зарубежной недвижимости не так пугающе высока, как это кажется на первый взгляд. С помощью нашей компании можно ознакомиться с данными рынка недвижимости.

Надо отметить, что заграничное жилье имеет очень мало минусов. Из недостатков можно назвать только налогообложение, но этот аспект напрямую зависит от гражданства. Так что в этом плане можно решить вопрос с выгодой для себя. А достоинств и преимуществ проживания в собственном доме в европейской стране, безусловно, много. Начать можно с того, что сам нюанс проживания в другом государстве дает массу возможностей.

Например, имея традицию отдыхать на одном и том же заграничном курорте, можно проводить отпуск не на съёмной квартире, а в своем уютном и комфортном пентхаусе. Для людей, достаточно много времени в течение года проводящих в путешествиях, стоимость жилья может окупиться в очень короткие сроки. К тому же на время своего отсутствия недвижимость можно сдавать в аренду. Наша компания окажет помощь в грамотной организации аренды и подбора хороших постояльцев.

Как оформить кредит в Финляндии

Одной из самых популярных стран, как для отдыха, так и для проживания и ведения бизнеса, россияне называют Финляндию. Близость страны, дружественные отношения между государствами и жителями позволяет нашим гражданам уютно себя чувствовать на чужой территории. И решить этот вопрос можно, если взять кредит в Финляндии. Мы оказываем услуги по сопровождению процесса оформления займа.

С нашей помощью клиент узнает, что получение заграничного займа аналогично российской методике. Стандартные требования к заемщику имеют практически международный характер. То есть для подачи заявления на кредит человеку необходимо подготовить ряд документов. Помимо документа, где указываются основные данные и принадлежность к какой-либо стране, потребуется документ о финансовом положении, оптимально собрать все бумаги, которые расскажут кредитору о стабильном материальном положении.

Для того что взять кредит в Финляндии,заемщик должен быть готов к тому, что ему потребуется рассказать о себе практически все. Наличие недвижимости и движимого имущества в глазах финских банкиров выглядит как положительный довод в пользу одобрения кредита. Наша компания поможет подготовить документы с максимальной точностью и представить клиента в выгодном свете.

Как правило, для граждан, принявших решение приобрести квартиру или дом в Финляндии, такие документы легко представить. Но надо быть готовым к тому, что, являясь в России очень респектабельным и привлекательным для банков клиентом, то в другом государстве россиянин может получить отрицательный ответ по кредитной заявке. Однако с помощью нашей компании клиент будет подготовлен должным образом, что позволит максимально увеличить шансы на займ.

И еще одно преимущество, почему россияне желают взять кредит в Финляндии — низкие проценты по ипотечным кредитам. Очень выгодные условия полностью оправдывают высокие требования к заемщикам со стороны финских банков. Но надо отметить, что практика заключения договоров на ипотечные кредиты в Финляндии давно имеет место. И жители других государств имеют равные шансы с местным населением.

Пошаговая инструкция: как провести сделку

- Определите цель, с которой вы покупаете недвижимость в Финляндии. Если вы планируете останавливаться в квартире для отдыха, то рассмотрите варианты на берегу озер, моря, на курортах. Тем, кто подыскивает жилье для переезда на ПМЖ, рекомендуют варианты в крупных городах, где легче найти работу. Для занятия бизнесом подойдут объекты коммерческой недвижимости.

- Посещение объекта. Фото не всегда передают все особенности, поэтому стоит взглянуть на квартиру собственными глазами. О просмотре договариваются заранее. Если вы действуете через агентство, оно полностью берет на себя организацию встречи на объекте. Во многих случаях риэлтор встретит вас на вокзале и доставит на место.

- Проверка. Риэлтор проверяет, нет ли на квартире обременений. Покупатель оценивает, в каком состоянии жилье. Это нужно сделать сразу, так как если недочеты будут обнаружены позднее, вы не сможете получить уступку в цене. При этом за поломки, которые можно увидеть только при эксплуатации, вы вправе требовать возмещение. Согласно закону, компенсацию с ЖАО (Жилищное Акционерное Общество) можно получить в течение двух лет, с собственника — в течение пяти. Заранее поинтересуйтесь, когда был проведен ремонт или планируется в будущем. При необходимости можно пригласить специалиста, который выявит скрытые дефекты.

- Открытие расчетного счета в банке. Для перечисления продавцу означенной суммы необходимо, чтобы у вас был счет в евро. Чтобы активировать счет, нужно личное присутствие в банке.

- Предварительный договор и внесение суммы задатка. Если квартира вам понравилась, составляется предварительный договор о намерении купить недвижимость. В документе указывается кадастровый номер, цена, способ оплаты, график, согласно которому вы будете вносить деньги. Также отмечают дату, когда вам передадут права собственности, указывается, за что могут наложить штрафы. Прописывается обязанность покупателя оплатить налоги. Документ заверяют у нотариуса, который отвечает за чистоту сделки. В это же время заполняют заявку на покупку и вносят задаток размером от 3 до 5% стоимости, но не менее 2000€. Если сделка будет расторгнута, задаток возвращается покупателю, либо остается у продавца — в зависимости от причины расторжения.

- Проведение сделки. По факту перевода части средств на счет продавца и подписания купчей, сделку рассматривают как состоявшуюся. Недвижимость становится вашей. Основной договор составляется риэлтором или банком на финском. В нем отмечается стоимость, сроки передачи в собственность, состояние жилья. Данный документ переводят на русский, но такая копия не имеет законной силы.

- Проведение оплаты. Прежде, чем подписать основной договор, необходимо внести на счет оставшуюся сумму для покупки. После подписания деньги переводятся продавцу — сделка состоялась.

- Оплата налогов. Итак, вы купили жилье в Финляндии, теперь нужно заплатить налог за смену собственника. С полной стоимости квартиры платят 2%. От уплаты освобождаются лица от 18 до 39 лет, если это первое купленное жилье.

Стоит отметить, что все многоквартирные дома в Финляндии — это Жилищные Акционерные Общества или ЖАО. При покупке квартиры Вам нужно подойти к управляющему многоквартирным домом, чтобы он сделал отметку о покупке в реестре акций ЖАО. Обычно покупка занимает 2 недели.

Дополнительные расходы

Помимо стоимости недвижимости придется заплатить:

- налог — 2% от стоимости квартиры (кроме лиц 18-39 лет, при первой покупке жилья);

- за работу агентства — от 4 до 5%;

- за услуги нотариуса — от 100€ до 200€.

Не забывайте, что помимо единовременного налога при покупке, нужно будет ежегодно платить отчисления в размере от 0,8 до 1,55% (для нерезидентов). Ставка зависит от месторасположения и типа недвижимости.

https://sberipoteka-2020.ru/banki/vzyat-ipoteku-v-finlyandii.html

Взять ипотеку в Финляндии: особенности оформления, процентные ставки

Иностранцу получить кредит на покупку жилья в Суоми сложнее, чем местному жителю. Но нет ничего невозможного. И если у вас хорошая кредитная история, которую вы можете подтвердить документами, то банки Финляндии к вашим услугам. Тем более что процентные ставки в стране продолжают снижаться.

Рынок ипотечного кредитования в Финляндии за последние 20 лет значительно вырос. По данным Национального банка Суоми, если в 1995 году объем займов составлял 16,2% от ВВП страны, то в 2016-м – уже 44%. Это произошло в первую очередь благодаря снижению процентных ставок, которые в августе 2020 года составили в среднем 1,07% годовых.

Иностранцу с видом на жительство купить недвижимость в Финляндии в ипотеку гораздо проще, чем нерезиденту. Зарубежные претенденты могут столкнуться с дополнительными сложностями.

На практике многие риэлторы жалуются на то, что их иностранным клиентам приходится предоставлять дополнительные документы. И проверяют их более тщательно и скрупулезно. А вот если у вас будет финский ВНЖ, то взять кредит будет проще. Вы сможете получить большую сумму под меньший процент.

Ипотеку в Финляндии предоставляют многие банки: государственные (Bank of Finland), коммерческие (Aktia Savings Bank, Helsinki OP Bank), иностранные (Carnegie Investment Bank, Citibank) и так называемые кооперативные банки (Lappo Andelsbank, Pulkkilan Osuuspankki и прочие).

Ипотека в Финляндии для россиян – типичные условия

| Валюта кредита | евро |

| Сумма займа | в среднем около 50%, в редких случаях до 75% от оценочной стоимости недвижимости |

| Срок ипотеки | до 20 лет |

| Возраст заемщика | до 65 лет |

| Погашение кредита | ежемесячно или ежеквартально, досрочное погашение без наложения штрафов возможно, если это прописано в договоре |

Процентные ставки при покупке недвижимости в кредит

Займы на покупку жилья в Финляндии могут предоставляться как по плавающей, так и по фиксированной ставке. Поскольку уже несколько лет процентные ставки в стране снижаются, то большинство банков предлагают первый вариант. Плавающая ставка означает, что при погашении ипотеки в Финляндии процент меняется в зависимости от показателей Euribor.

Тем не менее, ставки могут начать расти. И перед тем, как брать “плавающий” кредит, проверьте, готовы ли вы будете платить больше, если реалии рынка изменятся.

В 2020 году банки выдают кредиты иностранцам под 3,5-5% годовых. При этом выплаты не должны превышать 30% от дохода заемщика.

Если кредит не возвращается в срок, то заложенное имущество продается банком. Из вырученных средств взимается задолженность перед банком, включая проценты за пользование кредитом. Банк не имеет права самовольно изъять объект у заемщика: весь процесс происходит по решению суда.

Обратите внимание: в России действует налог на материальную выгоду от экономии на процентах по кредиту в зарубежных банках. В Финляндии не будут проверять, оплатили вы его или нет, а в России – могут. Подробнее читайте здесь

Подробнее читайте здесь.

Документы для получения ипотеки в Финляндии

Большинство банков потребует от иностранного заемщика предоставить следующие документы:

- Действующий загранпаспорт

- Предварительный договор купли-продажи недвижимости

- Справка о доходах (копия 2-НДФЛ за два года)

- Документы о хорошей кредитной истории

- Документ, подтверждающий наличие собственности в вашей родной стране

- Оценка приобретаемого объекта недвижимости (она стоит €200-300)

Финские банки обращают внимание в первую очередь на хорошую кредитную историю. Поэтому позаботьтесь о том, чтобы подготовить соответствующие документы. Все бумаги должны быть переведены на финский язык и заверены нотариально

Все бумаги должны быть переведены на финский язык и заверены нотариально.

Дополнительные расходы на ипотеку в Финляндии

Перед тем, как выдать вам кредит, банк проводит оценку недвижимости за ваш счет. Будут также небольшие административные сборы. Сверху придется заплатить примерно 0,5-1% от суммы займа.

| Оценка объекта недвижимости | €200-300 |

| Комиссия банка за выдачу кредита | 0,4% от суммы единовременно |

| Услуги ипотечного брокера | Как правило, эти услуги агентства недвижимости оказывают бесплатно |

| Страхование имущества заемщика | Зависит от страховой компании |

| Страхование жизни заемщика | Не обязательно |

Если вы хотите купить недвижимость Финляндии в ипотеку, оставьте заявку на Prian.ru. Компании – партнеры нашего портала – подберут объекты по вашим требованиям и проконсультируют по вопросам получения кредита.

Подготовила Ольга Петегирич Фото unsplash.com

Условия цитирования материалов Prian.ru

Особенности ипотеки в Финляндии

Услугами ипотечного кредитования может воспользоваться юридическое и физическое лицо, даже если не является гражданином страны. Заметим, что в Финляндии крупные займы выдаются на очень выгодных условиях. Дополнительные расходы при оформлении ипотечного страхования аналогичны российским.

Нужно заплатить:

- за оценку недвижимости (до 300€);

- страховку (зависит от страховой компании);

- комиссию за оформление (0,4% от суммы кредита).

Если вы пользуетесь услугами риэлтора, то расходы возрастают. В среднем заверение бумаг у нотариуса обойдется в 120€, агенты берут за работу 4-5% от займа.

Требования банков

Финские банки предъявляют определенные требования к лицам, делающим запрос на ипотеку:

- возраст старше 18 лет;

- на момент выплаты кредита заемщику не должно быть больше 65 лет;

- наличие постоянного вида на жительство;

- получение заработной платы, дохода в Финляндии (для иностранцев в том числе).

Для граждан ставки самые выгодные, к нерезидентам применяют повышенную тарификацию и меньший срок кредитования. Однако, условия все равно остаются выгодными.

Условия ипотечного кредитования для иностранцев

- Кредитная ставка 4-8%.

- Вы не можете взять кредит на длительный срок, максимально – 10 лет.

- Выдают не более 50-60% от стоимости недвижимости.

- Стандартный первый взнос для иностранцев – 50%.

- Сумма платежа каждый месяц – не более 30% дохода.

После приобретения жилья необходимо зарегистрировать право собственности. При невыплате займа банк забирает недвижимость, которая была в залоге и покрывает остаток займа от продажи. Изъятие происходит только по суду, самовольно банк забрать жилье не может.

Зато свое: ипотека в Финляндии

Фото: tys.fi

Финская ипотека отличается немыслимо низкими по сравнению с Россией ставками по кредиту. Более того – они еще и постоянно снижаются. Так, к февралю 2021 года средняя ставка упала до 0,92%. Кроме того, для покупающих свое первое жилье в Финляндии существуют специальные программы помощи: достаточно накопить всего 10% на первый взнос, чтобы получить кредит, проценты по которому частично оплатит государство.

Однако дешевые ипотеки не означают, что стать владельцем квартиры в Суоми очень легко: в среднем по стране квадратный метр стоит 2119 евро (165 тысяч рублей). А в Хельсинки и того дороже – 3652 евро (284 тысячи рублей): это в четыре раза больше, чем, например, в Петербурге. Но многие финны, конечно, кредиты берут – по такой схеме покупается треть всех квартир и домов. Средний финн с ипотекой должен банку около 97 тысяч евро (это 7,5 млн рублей).

Конечно, такие доступные кредиты очень сильно задирают цены на недвижимость, однако покупать свою квартиру всё равно выгодно, потому что она и дальше будет дорожать. Ещё есть такой хороший момент, что, если надо переехать, то жильё можно свободно продать: находишь покупателя, продаёшь, вырученными деньгами гасишь кредит в банке и забираешь разницу себе. То есть человек не привязан к определённому месту жительства на всё время, пока не выплатит ипотеку. Я сам за время жизни в Финляндии покупал квартиру два раза».

На заметку

Финляндия часто ассоциируется с уютными домиками, обособленно стоящими около озера. Действительно, в Суоми всего 27% семей с детьми живут в квартирах, остальные предпочитают отдельные дома. Но эта закономерность не распространяется на Хельсинки, Ванта и Эспоо: в перечисленных городах более половины населения живет в многоэтажках. материал по теме

Недвижимость Финляндии

Финляндия – одна из самых благополучных и стабильных стран ЕС. Здесь нет резких экономических спадов и подъемов, практически отсутствуют коррупция и преступность, а туризм и инфраструктура постоянно развиваются.

Как получить ипотечный заем

Чтобы взять ипотеку в Финляндии, иностранцу нужно выполнить ряд следующих действий:

- Зарезервировать недвижимость. С этой целью:

- провести проверку понравившегося объекта. Под этим подразумевается оценка состояния инженерных коммуникаций, а также наличие обременений на жилье;

- открыть расчетный счет в финском банке;

- оформить предварительный договор купли-продажи (далее ДКП) и внести задаток.

- Заключить ДКП. В этом документе указывается стоимость недвижимости и дата ее получения покупателем в пользование.

- Провести оплату покупки.

- Зарегистрировать нового владельца жилья. Покупатель регистрирует недвижимость на свое имя в городском суде. Если же квартира приобреталась в ЖАО, новый владелец сообщает о проведении сделки, чтобы она была внесена в реестр акций этой жилищной организации.

Пакет документов для получения ипотеки

Для того чтобы купить недвижимость в Финляндии в ипотеку, россиянину нужно предоставить в банк следующие документы:

- актуальный загранпаспорт;

- документ, способный подтвердить наличие в собственности недвижимости на территории РФ;

- бумаги из банков, доказывающие, что ранее оформленные кредиты погашались своевременно;

- предварительный ДКП;

- справка 2НДФЛ, отображающая доходы за 2 последних года.

Все документы должны быть нотариально заверены и переведены на финский язык.

Расходы и налоги при покупке недвижимости в ипотеку

Любой банк страны Суоми при оформлении долгосрочного жилищного кредита потребует провести оценку недвижимого имущества. Стоимость такой услуги составляет около €250. Финансовые учреждения Финляндии также практикуют взимание комиссионного сбора за выдачу ипотеки – его размер обычно составляет 0,4 % от суммы сделки. Общая стоимость нотариальной заверки и перевода бумаг не превышает €500-700. Регистрация недвижимости (но не квартиры – жилье такого типа в Финляндии относится к движимому имуществу) на свое имя обойдется в €119.

Например, полис, покрывающий риски повреждения отдельно стоящего дома площадью 100 м2 от пожара или урагана, обходится примерно в €300 в год. Фактическая стоимость полиса в разных компаниях отличается. А вот страховать свою жизнь и здоровье ипотечный заемщик может по своему усмотрению.

При этом не следует забывать о существовании в РФ фискального сбора с материальной выгоды, полученной от экономии на выплате процентов по займам, оформленным в зарубежных банках. Ставка НДФЛ в данном случае составляет 35 % от финансовой выгоды. Но этот налог взимается только с тех россиян, которые пребывают за границей не более 183 дней в году.

Налоговые платежи для собственников финской недвижимости

Покупка финской недвижимости связана с уплатой разовых и ежегодных налогов в бюджет страны. Покупая жилье или участок земли в Финляндии, граждане других стран должны наравне с резидентами заплатить государственный налог на переход прав собственности.

Его размер зависит от объекта покупки:

- за земельный участок – 4 % от стоимости объекта;

- за акции в ЖАО – 2 % от их стоимости. От уплаты данного налога освобождаются покупатели в возрасте от 18 до 39 лет (как резиденты Финляндии, так и иностранцы) при условии, что приобретаемое жилье – это их первая собственность и приобретается оно для постоянного проживания.

В этом случае покупатель обязан въехать в новое жилье на протяжении полугода с момента покупки.

Ежегодно в январе владельцы недвижимости в Финляндии должны уплачивать муниципальный налог. Его величина зависит от нескольких факторов: ставок местных муниципалитетов, статуса владельца (резидент – нерезидент), цели использования объекта.

Так, базовые ставки налога на недвижимость для резидентов страны составляют от 0,37 до 0,80 % от ее оценочной стоимости, для нерезидентов – от 0,80 до 1,55 %; на земельный участок под застройку или строящийся объект – от 1,00 до 3,00 %.

За собственников квартир ежегодный налог выплачивает ЖАО, который затем в течение года частями компенсирует свои расходы за счет ежемесячных коммунальных платежей жильцов-акционеров.

Какие банки предоставляют ипотечный кредит нерезидентам

Ипотеку нерезидентам в Финляндии выдают не только местные банки, такие как Bank of Finland, Aktia Savings Bank, Helsinki OP Bank, OP-Pohjola, Lappo Andelsbank, Pulkkilan Osuuspankki, но и представительства иностранных банков в этой стране, например, Nordea, Carnegie Investment Bank, Citibank, Danske Bank и другие.

Банки Российской Федерации ипотечных займов на приобретение в Финляндии недвижимости не предоставляют.

Условия и требования

В целом условия выдачи идентичны, но есть и некоторые особенности. Из общих требований, предъявляемых к заемщику всеми финскими банками, можно выделить:

- Наличие источника постоянного дохода;

- Положительная кредитная история, подтверждаемая документально;

- Недвижимость в собственности в России и/или в Финляндии;

- Возраст заявителя от 21 до 65 лет.

Однако отдельные кредиторы могут предусматривать такую необходимость для нерезидентов. Все банки проводят процедуру оценки платежеспособности заявителя, но процесс этот индивидуален в каждом конкретном случае.

Ипотека в США для граждан России

Получить жилье в кредит могут следующие категории граждан: постоянные жители США, обладающие грин-картой; непостоянные резиденты, с рабочей визой; другие иностранцы, проживающие за пределами страны.

Первая и вторая категория лиц обладает практически теми же правами, что и граждане Америки: сниженные ставки, льготы и субсидии от государства, отсутствие дополнительных комиссий, упрощенная система кредитования и т. д.

Сложности возникают у граждан, живущих вне США. Ведь банк берет на себя повышенные риски, поэтому заемщику придется уплачивать первоначальный взнос в размере 25-50% и оформлять кредит под высокий процент – 7-10%, а иногда и больше (что порой бывает выше ставок в Европе и даже в России). При этом сумма кредита будет ограничена. Например, HSBC выдает ссуду до 3 000 000 долларов, а Citibank до 2 000 000 долларов.

Американские банки взимают комиссию в размере 3-5% от общей суммы кредита. Обычно она оплачивается вместе с первоначальным взносом и не возвращается в случае расторжения договора.

Американские банки взимают комиссию в размере 3-5% от общей суммы кредита. Обычно она оплачивается вместе с первоначальным взносом и не возвращается в случае расторжения договора.

Однако оплата даже 50% первоначального взноса не гарантирует одобрения заявки. Главная сложность – доказать финансовую состоятельность, а это практически невозможно без открытия счета в американском банке.

Поэтому алгоритм получения ипотеки будет следующим: открытие счета; обращение за кредитом непосредственно в банк (можно воспользоваться услугами посреднических фирм); проверка кредитной истории; подготовка и подача пакета документов; совершение сделки (подписание всех бумаг).

Перечень документов может варьироваться от штата к штату, но пакет в обязательном порядке включает такие пункты:

- Паспорт;

- Американская виза;

- Документы на недвижимость;

- Кредитная история и рекомендательное письмо от российского банка, где открыт хотя бы один счет, сроком выше 2 лет;

- Подтверждение занятости: юридический адрес работодателя и контактные данные;

- Документальное подтверждение места жительства (например, квитанции по оплате коммунальных платежей);

- Выписка по банковскому счету, открытому в США, где присутствуют средства для оплаты первоначального взноса, всех расходов по сделке, а также резерв, в размере 12 ежемесячных выплат по кредиту.

Помимо банков, иностранцы могут получить ипотечный заем у Федеральной жилищной администрации (Federal Housing Administration, FHA). Но в таком случае приобретаемая недвижимость должна использоваться как постоянное жилище. Этот вариант выгоден для тех, кто имеет рабочую визу. Тогда предоставлять кредитную историю и подтверждение финансовой надежности из российского банка не нужно.

Условия кредитования в финских банках для нерезидентов

Условия кредитования для местных жителей – одни из самых выгодных в мире. Однако, к сожалению, они не распространяются на нерезидентов. Тем не менее, даже нерезидентам здесь предлагаются достаточно выгодные условия кредитования.

Для получения ипотеки в Финляндии для россиян желательно иметь вид на жительство в этой стране. Тогда ипотека в Финляндии станет намного доступнее, да и программа будет более выгодной.

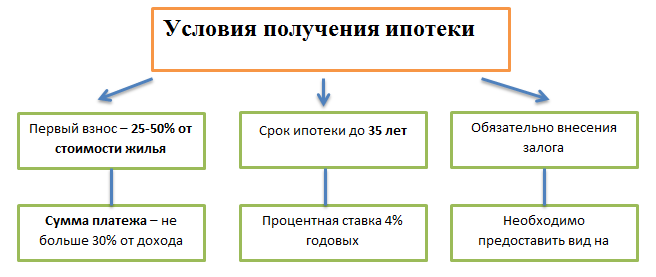

Общие условия ипотечного кредитования для нерезидентов:

- предельно возможная сумма кредита на недвижимость – 50% (редко – 75%) от общей стоимости недвижимости;

- первый взнос – ½ от суммы кредита (иногда – от 1/4);

- максимальный срок кредитования –10-35 лет (обычно он составляет не более 10-20 лет);

- величина ежемесячного платежа – максимум 30% от зарплаты заемщика;

- минимальная ставка процента для иностранных заемщиков, в том числе для русских – 4-8% годовых;

- необходимость регистрации недвижимости после ее приобретения;

- необходимость представления вида на жительство и официального подтверждения получения зарплаты в Финляндии.

Конкретные условия кредитования будут зависеть от выбранного банка, кредитной программы и других условий.

Россияне вправе претендовать на те же условия договора, что и другие иностранцы.

Если заемщик не в состоянии погасить задолженность, банк вправе изъять объект залога. На торгах он его продает. За счет вырученных от продажи средств он покроет оставшуюся стоимость займа. Но чтобы выставить имущество на продажу, необходимо решение суда. Просто так банк не может отобрать у заемщика залоговую недвижимость.

Процентная ставка может быть плавающей или фиксированной на весь срок кредитования в зависимости от программы и выбранного банка. Из-за постоянного снижения ставок в Финляндии большинство банков предоставляют кредиты по плавающей ставке. Под плавающей ставкой понимается, что при погашении кредита процент будет варьироваться в зависимости от изменения значений Euribor. Хотя сейчас наблюдается тенденция снижения процентных ставок, в будущем они могут вырасти. Это может оказаться неожиданностью для заемщика. Перед тем, как решиться на такие условия кредитования, следует подумать, сможете ли вы справиться с погашением кредита при изменении рыночной ситуации.

Как получить ипотечный кредит в Европе

Пакет документов, предоставляемый в иностранный банк, отличается единообразием независимо от страны Европы. В него входят:

- Документы, подтверждающие личность заемщика;

- Анкета с указанием личных и контактных данных;

- Любые документы, подтверждающие платежеспособность (справка о доходах, финансовая отчетность по предпринимательской деятельности; при наличии взятых ранее и погашенных в российском банке кредитов можно взять в нем справку или выписку, подтверждающую надежность клиента);

- документы на недвижимость и иную собственность (предварительный договор купли-продажи, свидетельство о праве собственности, выписка из реестра, фото и описание приобретаемой недвижимости, при необходимости договор аренды).

Процедура одобрения и оформления ипотеки может быть охарактеризована как стандартная по Европе. Она проходит через несколько стадий.

- Подбор объекта покупки – квартиры, дома и т.п;

- Проверка возможности купить выбранную недвижимость в ипотеку;

- Составление и подписание соглашения о резервировании объекта недвижимости;

- Выбор ипотеки из предлагаемых местными банками программ;

- Предоставление банку документов и заявки на рассмотрение;

- Оценка покупаемой недвижимости;

- Выплата первоначального взноса;

- Подписание договора купли-продажи;

- Страхование (объекта недвижимости, жизни и здоровья заемщика).

Переданные банку документы обычно рассматриваются в течение 1-1,5 месяцев. В случае одобрения заявки банк предоставляет соискателю документ, в котором указывается сумма и срок кредитования. Этот документ можно предъявлять продавцу для доказательства серьезности намерений по отношению к покупке.

При взятии ипотеки в Европе наибольшей сложностью является доказательство россиянином платежеспособности, поскольку правдивость информации во многих представляемых им документов по объективным причинам проверить сложно. Хорошим доказательством будет постоянная занятость гражданина РФ в стране, где планируется ипотека. Не помешает и наличие в иностранном банке активного счета – зарплатного, депозитного.

Однако возникающую проблему доказательств кредитоспособности граждан РФ в Европе в большинстве случаев решают с привлечением понятий резидент и нерезидент. Некоторые европейские страны вообще не дают согласия на оформление ипотеки нерезидентам, а другие кредитуют и нерезидентов, но на иных условиях: с увеличенным первоначальным взносом и/или повышенной процентной ставкой.

Среди других проблем, возникающих при оформлении ипотеки за рубежом, являются:

- Незнание местных законов;

- Языковой барьер;

- Дополнительные расходы, связанные с оформлением ипотеки (налогом на покупку недвижимости, услугами нотариуса и риэлтора, переоформлением прав собственности, банковскими услугами).

Одним из путей решения проблемы может быть обращение к банкам РФ, способным оказывать услуги по ипотечному кредитованию в Европе гражданам РФ. Их немного, но они есть. Так Сбербанк предлагает гражданам России варианты с оформлением ипотеки на недвижимость в Чехии.

Для оформления ипотеки от заемщика не потребуется ВНЖ или ПМЖ – достаточно будет иметь действующую шенгенскую визу на момент подписания кредитного заявления и ипотечного договора. Ипотека может быть взята на готовое и строящееся жилье.

Процентная ставка по программе «Ипотека без границ», связанная с приобретением жилья в Чехии через Сбербанк, может составлять 1,99% (для граждан с ВНЖ в Чехии), 2,49% (для граждан с ПМЖ в Чехии) и 4,99% (для граждан РФ, не имеющих ВНЖ или ПМЖ).

Однако понятно, что российский банк в этом случае является посредником, требующий не разовых (как риэлтор), а постоянных выплат, и ипотечная ставка устанавливается не без выгоды для банка-посредника, коим является и Сбербанк.

Несмотря на ряд сложностей, ипотека на жилье в странах Европы – денежная инвестиция с хорошими перспективами, и многие россияне уже успели оценить ее преимущества перед аналогичным отечественным продуктом.

Резюме: это надо запомнить

– Квартира в Финляндии по закону считается движимым имуществом, так как многоэтажные или многоквартирные дома в стране находятся в собственности жилищных акционерных обществ.

– Иностранные граждане могут покупать квартиры и недвижимость в Финляндии почти без ограничений. Единственным исключением являются объекты на Аландских островах. Для их приобретения нужно получить разрешение от финского правительства.

– Покупатели недвижимости имеют право на получение мультивизы.

– Ключевой участник сделки, который гарантирует ее безопасность – нотариус.

– Стандартная процедура покупки до момента перехода права собственности обычно занимает чуть более месяца. Но документы на регистрацию нового собственника можно подать в течение шести месяцев со дня совершения сделки. Если просрочить, то будут начисляться пени от 20% до 100% от налога на переход права собственности.