Ипотека на Кипре

| Валюта кредита | евро |

| Сумма займа | до 60% от цены объекта |

| Кредитная ставка | 4-4,5% |

| Срок кредита | от 10 лет |

Георгий Сипилидис, руководитель направления Кипр Grekodom Development:

Каждый случай рассматривается индивидуально. Основное требование – надо доказать свою платежеспособность. Также банк Кипра обязательно запросит кредитную историю.

Заявка может рассматриваться в течение трех – пяти рабочих недель. Из документов потребуются: справка с работы, резюме, паспорт, рекомендательное письмо от вашего банка, размер заработной платы, кредитная история.

В последнее время ипотека не очень популярна, но есть покупатели, которые пользуются заемными деньгами. Иностранцы спрашивают реже, чаще кредиты берут местные жители. Если россияне и привлекают банковские деньги, то, как правило, небольшие суммы, обычно на покупку квартир стоимостью €150-250 тыс. В качестве альтернативы банковскому кредитованию можно рассмотреть рассрочку от застройщика – на первичном рынке многие предлагают такую возможность.

Этапы оформления кредита за рубежом

После выбора подходящего объекта нужно действовать быстро, поэтому некоторые шаги следует проделать заранее. К ним относится сбор и перевод всех документов на язык страны, в которой планируется получение кредита, а также официальное заверение перевода.

Когда покупатель принял окончательное решение, он должен:

- открыть счет в местном банке и внести средства (наличные или перевод);

- подать документы на рассмотрение в кредитную организацию;

- дождаться положительного решения банка;

- застраховать жизнь и недвижимость;

- подписать договоров ипотеки и купли-продажи.

Пакет документов

Для получения ипотеки нужно предоставить исчерпывающий комплект документов, которые позволят кредитным экспертам убедиться в благонадежности и платежеспособности заемщика. В любой стране в этот перечень входят:

- Загранпаспорт; в США можно использовать карточку социального страхования или водительское удостоверение американского образца.

- Данные о расходах – копии банковских счетов, справки о кредитах, уплате алиментов.

- Доказательства платежеспособности – выписка со счета, подтверждающая наличие суммы для первоначального взноса и оплаты услуг по кредитованию, рекомендательные письма и прочее.

- Предварительный договор на приобретение объекта.

- Адрес и контактные данные соискателя.

- Информация о доходах – справка с работы о размере зарплаты и налоговая декларация за последние 1–2 года.

Английские банки особенно тщательно проверяют информацию о происхождении средств, поскольку в Великобритании существует закон об отмывании денег.

Необходимые документы

Для подачи и рассмотрения кредитной заявки клиент должен предоставить в банк следующий комплект обязательных документов:

- Анкета-заявление по форме банка.

- Паспорт иностранного гражданина, к которому обязательно следует приложить нотариально удостоверенный перевод.

- Документальное подтверждение пребывания на территории РФ (миграционная карта, вид на жительство, виза, разрешение на временное проживание).

- Документы, подтверждающие трудовую занятость и получение стабильного заработка.

- Разрешение на работу в РФ.

- Документы на приобретаемое жилье (свидетельство о праве на собственность, договор купли-продажи, кадастровый паспорт, профессиональный отчет об оценке недвижимости).

Данный список не является исчерпывающим. Дополнительно банк может затребовать таких документов, как:

- документы о получении образования;

- свидетельство о временной регистрации;

- документы на имеющееся имущество в собственности;

- банковская выписка по личным счетам клиента.

Оформление ипотеки

Банк рассматривает досье около 30 дней, хотя в последнее время сроки затягивают из-за увеличившегося количества заявок.

В случае одобрения заявитель получает разрешение на ипотеку с подробным описанием всех условий, графиком платежей, штрафных санкций за просрочки и досрочное погашение кредита (offre de prêt).

В течение десяти дней заёмщик не имеет права подписывать кредитный договор. Это время предоставляется для того, чтобы клиент мог хорошо обдумать предложение.

После подписания предложения банк в течение недели переведёт деньги нотариусу, который внесёт в договор купли-продажи пункт о привлечении финансирования и зарегистрирует соответствующее обременение.

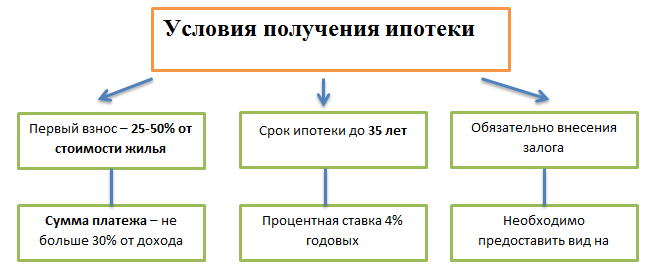

Условия получения ипотеки

Условия ипотечного кредитования в Финляндии не слишком жесткие. Для резидентов они особенно выгодны, однако иностранцам все же придется смириться с повышенными процентными ставками и урезанным сроком кредитования. Плюс, Вы не сможете оформить ипотеку на максимальную сумму.

Но даже вместе с этим, эти условия остаются достаточно приятными:

- Максимальная величина займа – не больше 50-75% от стоимости недвижимости;

- Первоначальный взнос – 25-50% от стоимости кредита;

- Срок ипотеки – не более 10-35 лет;

- Сумма ежемесячного платежа – не больше 30% от месячного дохода заемщика;

- Минимальная процентная ставка для иностранцев – 4-8% годовых;

- После покупки недвижимости, необходимо сразу зарегистрировать право собственности;

- В случае, если заемщик не может вернуть долг, банк изымает залоговое имущество и покрывает оставшуюся стоимость займа средствами от его продажи.

Разумеется, все вышеперечисленные условия могут изменяться в зависимости от банка, программы по ипотеке и гражданства заемщика. Для финнов они гораздо мягче и приятнее, нежели для иностранцев.

Чтобы разобраться в том, чем именно отличаются условия ипотечного кредитования для резидентов и нерезидентов Финляндии, необходимо рассмотреть параметры ипотеки для каждой из этих категорий по отдельности.

Для резидентов Финляндии

Резиденты Финляндии получают упрощенные условия ипотечного кредитования. А именно:

- Срок кредитования для финнов увеличен. Они могут взять ипотеку на 35 лет;

- Можно взять кредит в большем размере. Кредиторы готовы заплатить 75% от стоимости выбранной недвижимости;

- Естественно, и первоначальный взнос будет меньше. Банк потребует от резидента Финляндии всего 25% стоимости объекта недвижимости;

- Процентная ставка очень низкая – всего 4% годовых.

Для россиян и других иностранцев

Условия ипотечного кредитования в Финляндии для россиян не отличаются от тех, что ставят прочим иностранцам.

Это более жесткие параметры ипотеки, нежели в случае с финнами, однако даже в этом случае ипотека остается достаточно выгодной:

- Человек, который не является резидентом Финляндии, не может взять ипотеку на длительный срок. Максимальный срок кредитования для иностранцев составляет 10 лет;

- Процентная ставка по ипотеке увеличена в 2 раза. Если для финнов она составляет всего 4%, то иностранцам придется платить около 8% годовых;

- Ни один банк не готов заплатить больше 50% от стоимости недвижимости;

- Стандартная стоимость первого взноса – 50%;

- Необходимо предоставить вид на жительство и подтвердить, что Вы получаете доход именно в Финляндии.

Вышеперечисленные условия нельзя назвать слишком жесткими, однако даже их можно смягчить. Это будет зависеть от выбранной программы по ипотеке, кредитора и приобретаемого объекта недвижимости.

Что собой представляет рынок итальянской недвижимости

В Италии очень тяжело купить недвижимость в плохом состоянии. Объектов категории «ниже среднего» здесь практически не существует. Если на родине мы можем приобрести квартиру в очень плохом состоянии и сделать в ней ремонт самостоятельно, удешевив тем самым сделку, то здесь это сделать невозможно. Недвижимость в Италии в обязательном порядке должна соответствовать стандартам качества, установленным регуляторными органами.

Дороже всего покупка жилья обойдется в Неаполе, Венеции и Риме. К примеру, 2-х комнатная квартира площадью 42 квадратных метра в Венеции будет стоить от 150 тысяч евро.

Отдельный дом до 90 кв. м с кухней, ванной, двумя комнатами и гаражом обойдется в среднем в 350-400 тысяч евро, если говорить о востребованном регионе. А на Сардинии или Сицилии стоимость такого объекта будет в 2-3 раза меньше.

Большой популярностью пользуются здесь так называемые студии – квартиры, представляющие собой общее пространство, в котором выделена только ванная комната. Купить такое помещение можно вдвое дороже, чем обычную квартиру. Вторую позицию по востребованности занимают виллы с виноградниками; если кустарники плодоносят, цена на такой объект будет в разы выше, чем на подобный коттедж на побережье.

Сколько стоят квартиры в Италии

Цены на итальянском рынке недвижимости могут существенно разниться. В разных регионах страны жилье одного уровня может стоить и 10 тысяч евро, и сотни тысяч в рублях Евросоюза. Политика ценообразования учитывает следующие факторы:

- Регион. Самую низкую стоимость могут предложить южные районы, например Калабрия И Сицилия. Цена за квадратный метр здесь держится на уровне от 1 до 2,5 тысяч евро. Чем ближе к северу, тем цены выше. В Лацио квартира обойдется в 3 тысячи евро за квадрат, а в Лигурии, Ломбардии, Тоскане продавцы могут запросить и до 15 тысяч евро за метр площади.

- Тип жилья. Объекты на вторичном рынке дешевле новостроек.

- Расположение. Чем дальше квартира расположена от исторических достопримечательностей, модных морских курортов или фешенебельных озер, тем меньше денег попросят с покупателя.

Основные этапы оформления ипотечных кредитов за рубежом

Механизм оформления ипотеки за границей зависит от действующего законодательства страны, где будет происходить сделка. Учитывая наличие языкового барьера, отсутствие достаточных юридических знаний, россиянам, желающим приобрести жилье в кредит, рекомендуется обращаться в специализированные риэлторские агентства. Они помогут подобрать объект недвижимости, а также будут сопровождать сделку — от начала и до ее завершения. Самостоятельно заниматься поиском недвижимости за рубежом рискованно, так как большая вероятность попасть на мошенников.

Условно можно выделить следующие этапы покупки недвижимости в кредит за рубежом:

- Выбор объекта для покупки.

- Оформление проездных документов (загранпаспорт, виза и т. п.) и поездка в другую страну с целью осмотра недвижимости.

- Встреча с продавцом, во время которой оговариваются условия сделки.

- Подача в банк заявки на ипотеку и документов для открытия счета.

- Подготовка и заключение кредитного договора и организация сделки купли-продажи.

- Подписание договора купли-продажи у нотариуса, представление подтверждающих документов для регистрации сделки во все необходимые органы и реестры.

- Перевод денег продавцу.

Необходимые документы

Чтобы получить кредит в иностранном банке, необходимо подтвердить свою платежеспособность. Для этого нужно предоставить:

- документы о доходах на языке страны-кредитора;

- документы, подтверждающие наличие имущества в странах Евросоюза (при наличии);

- разрешение на покупку недвижимости;

- документы на квартиру или дом.

Также потенциальный заемщик подает загранпаспорт или другой документ, подтверждающий личность, свидетельство о браке и рождении детей.

Нередко банки с целью снижения риска невыполнения обязательств требуют от заемщиков-иностранцев разместить у них на счете депозит, равный сумме кредита. Снять деньги можно только после выполнения всех обязательств по договору.

Варианты приобретаемой недвижимости

Финские кредиторы предоставляют возможность взять ипотеку на один из четырех видов недвижимости:

- Квартира;

- Частный дом;

- Земельный участок.

Квартира

Купить квартиру в Финляндии можно лишь если приобрести достаточное количество акций от ЖАО. После этого, человек становится собственником квартиры в этом жилом доме, в соответствии со своими акциями.

Стоит понимать, что такая покупка относится к сделкам над движимым имуществом. А операции над движимым имуществом иностранцы могут проводить без ограничений.

Вам предстоит не только оформление соглашения купли-продажи, но и процесс передачи акций. Плюс в том, что нотариус Вам для этого не понадобится. Банк, в этом случае, дает Вам средства именно на приобретение акций.

Частный дом

Приобретение земельного участка с домом уже относится к операциям над недвижимостью. А это подразумевает, что после покупки обязательным условием будет регистрация собственности с последующим получением уникального кода.

Весь процесс приобретения довольно стандартный, и не отличается от российских сделок.

Однако, в таком случае, Вам придется дополнительно предоставить кредитору следующее:

- Документ из реестра;

- Документ о залоге и аренде;

- Выписка и карта из Кадастра;

- Заверенная копия плана района, в котором расположен участок;

- Разрешение на строительство.

Земельный участок

Для иностранцев, покупка земельного участка в ипотеку более выгодна, чем приобретение иных объектов недвижимости. В таком случае, кредитор снизит Вашу процентную ставку до 4,5% годовых.

Но наряду с этим, он все равно не сможет заплатить за Вас больше 50% от стоимости земли. Если Вы собираетесь проводить строительство, то банк потребует разрешение на это у муниципалитета. Иногда, землю можно купить уже с разрешением.

Ипотека в Польше

| Валюта кредита | польский злотый, евро, швейцарский франк, доллар |

| Сумма займа | до 80-90% от цены объекта |

| Кредитная ставка | 4-4,5% |

| Срок кредита | до 30-35 лет |

Павел Ружицкий, руководитель агентства недвижимости Orzech Lux:

Банки Польши выдают кредиты негражданам ЕС только в том случае, если у них есть ВНЖ в стране, хотя бы временный, срок действия которого еще минимум год (для нескольких достаточно и полгода).

Конечно же, банки любят, чтобы доход был в Польше, лучше всего – рабочий контракт на неопределенный срок (который все равно, по сути, работодатель и сотрудник могут разорвать в любой момент). Причем проработать необходимо фактически всего шесть месяцев (для некоторых банков хватает и трех месяцев) с обязательным фактическим зачислением зарплаты на счет. И с этого счета необходимо покупать какие-то продукты, одежду, в общем не копить деньги, а тратить на обычную жизнь, оставляя каждый месяц сумму, которая, по расчетам, будет уходить на погашение кредита.

Не спешите со схемой «купил фирму – оформил себя туда на работу – получил ВНЖ – взял ипотеку». Раньше такое «прокатывало», так как после получения кредита банк уже не требует доходов или трудоустройства, даже ВНЖ может закончиться, главное, чтобы погашение шло без просрочек. Сейчас в такой фирме нельзя быть одновременно и работником, и учредителем, а лучше даже и не быть одновременно директором. Да и фирма не может быть только созданная, без реальной деятельности, оборотов и т. п. Можно наслушаться разных «консультантов», потратить на все это денег, а в итоге кредит не получить…

Если доходы не в Польше, их юридически принимают в расчет, но возникает другой вопрос. Валюта кредита и валюта доходов должны быть одинаковыми. Поэтому если у вас зарплата в евро или швейцарских франках, можно обращаться за ипотекой. Доллары не очень любят. Ну а в других валютах кредитов не выдают. На практике таких ситуаций с доходом не в Польше много среди фрилансеров.

Мы сами уже не занимаемся организацией получения кредитов, сотрудничаем с несколькими кредитными брокерами, которые сопровождают весь процесс под ключ. При этом услуги брокера оплачивает банк. Многие удивляются, что брокеру ничего платить не нужно. Это действительно так, даже ставка по кредиту будет такая же, как если бы заемщик обратился в банк напрямую.

Причины – банки оптимизируют расходы и переходят на аутсорсинг во всем, в том числе в организации «продажи ипотеки». Брокер также выполняет большую часть работы для банка по оформлению документов, формирует кредитное дело и дистанционно выносит на кредитный комитет. Также он в курсе, какой банк вынужден, например, в конкретном квартале нарастить кредитный портфель для выполнения планов и может дать лучшие условия. Да, с банком в Польше можно торговаться по процентам.

Какие документы будут нужны для получения иностранцам ипотеки в Турции в 2021 году?

Пакет документации как для коммерческого, так и для государственного банка Турции обязательно включает:

- загранпаспорт заявителя и ксерокопию с нотариально заверенным переводом паспорта на турецкий язык;

- документ, подтверждающий платежеспособность заявителя. Это может быть выписка из банка о движении средств на расчётном счёте за полгода-год, также может быть справка о доходах или (для предпринимателей) отчётная документация за последние 6-12 месяцев;

- подтверждение адреса проживания. Это может быть квитанция (не очень старая, до шести месяцев) за свет или воду, штраф и т.п. Главное, чтобы на квитанции было указано ФИО заявителя и его адрес проживания у себя в стране. Если у заявителя есть турецкий ВНЖ и адрес, можно подтвердить банку именно его;

- турецкий ИНН (индивидуальный номер налогоплательщика). Он оформляется бесплатно, в течение одного визита в местный налоговый орган города пребывания заявителя;

- свидетельство на право собственности (ТАПУ и его ксерокопия) на покупаемую в ипотеку недвижимость в Турции.

Рекомендуем также при возможности взять документы, которые не являются обязательными, но которые могут также сыграть положительную роль во время одобрения ипотечного кредита в Турции. Это могут быть:

- бумаги, подтверждающие факт владения недвижимостью, автомобилями, земельным участком или другим ценным имуществом;

- документы, подтверждающие попутные доходы заявителя (сдача в аренду недвижимости, пенсия, алименты и т.п.).

Напомним, что процедура получения иностранцами ипотеки в Турции регулируется “Законом об ипотечном кредитовании иностранных граждан”, вступившим в силу в марте 2007-го.

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Калькулятор ипотечного страхования

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Покупка ОФЗ

Акции российских компаний

Вклады в Москве

Кредиты и займы

С онлайн заявкой

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Рефинансирование кредитов

Под залог

Кредиты в Москве

Страхование

Ипотечное страхование

Калькулятор ОСАГО

Калькулятор Каско онлайн

ОСАГО 2021

Электронный полис ОСАГО

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитки без справки о доходах

Кредитные карты в Москве

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

Потребительские кредиты

Калькулятор для расчета кредита онлайн АК Барс банка

Как взять кредит наличными онлайн на карту

Заявка на кредит безработному

Взять кредит в Газпромбанке

Рассчитать кредит Восточного банка

Кредит наличными без залога

Получение кредита индивидуальным предпринимателем

Кредит для самозанятых граждан

Кредит иностранным гражданам

Потребительский кредит для пенсионеров

Ипотечные кредиты

Лучшая ипотека в банках на новостройки

Условия получения социального ипотечного кредитования

Программы льготной ипотеки для молодой семьи

Сельская ипотека на покупку земельного участка

Ипотека на загородный дом без первоначального взноса

Ипотека на строительство дачного дома в СНТ

Ипотечный кредит по государственной программе

Ипотека для многодетных на вторичное жилье

Ипотека для работников детских садов

Получить ипотеку без подтвержденного дохода

Дебетовые карты

Банковские карты Уралсиба

Заказать дебетовую карту МКБ банка

Карта какого банка для самозанятого

Бесплатная карта онлайн

Карты ВТБ виды и стоимость обслуживания

Мультивалютная карта Тинькофф Блэк

Условия по дебетовой карте Можно Все от Росбанка

Проценты на пенсионную карту Сбербанка

Заказать детскую дебетовую карту Тинькофф

Условия пользования карты Польза

ОСАГО и КАСКО

ВТБ страхование Каско калькулятор

Каско на УАЗ Патриот

Каско без телефона

Каско на Газель

Лучшие ОСАГО

Тойота страхование Каско

Сколько стоит Каско на Х Рей

Расчетно-кассовое обслуживание

Открыть счет для ООО за один день

Открытие счета в СберБанк онлайн

Бесплатное открытие счета для ИП

ИП открытие расчетного счета СберБанк

Тарифы банка Точка для юридических лиц

Тинькофф банк тарифы для юридических лиц

Микрозаймы

Взять займ без процентов в первый раз

Срочный онлайн микрозайм на киви кошелек без отказа

Взять займ наличными деньгами мгновенно

Получить экспресс займ онлайн на банковскую карту

Займы онлайн мгновенные на банковскую карту

Круглосуточные займы на кредитную карту

Получить деньги в долг срочно

Займы наличными на длительный срок

Займ онлайн без процентов с 18 лет

Займы пенсионерам на кредитную карту

Кредитные карты

Кредитные карты 70000

Кредитная карта виртуальная онлайн без визита в банк

МТС кэшбэк кредитная карта оформить онлайн заявку

Топ 10 кредитных карт

Платежная карта Мир

Карты рассрочки со снятием наличных без процентов

Россельхозбанк кредитная карта онлайн заявка оформить

Кредитная карта Тинькофф 55 дней без процентов

Кредитная карта РНКБ 55 дней условия

Альфа Банк кредитная карта 60 дней без процентов

Депозиты

ПИФы СберБанка

Открыть онлайн вклад

СберБанк Премьер вклады физических

Акции Газпрома цена

ETF доходность

Котировки акций Роснефть на сегодня цена стоимость

Показать еще

Скрыть

Вопросы и ответы

Какие процентные ставки по ипотеке в мире?

Кредит россиянам предоставляют многие банки мира под различные проценты. Самые низкие предлагают: Япония — 1,21%, Швейцария — 1,42% и Финляндия — 1,53%. Хорошие условия кредитования и среднюю процентную ставку предоставляют следующие страны:

- Австралия — 3,74-5,37%;

- Дания — 3,50-3,83%;

- Испания — 2,5-3,95%;

- Норвегия — 3,41-4,02%;

- Польша — 3,28-3,79.

Самые высокие ставки в Беларуси — 11,5-15,95%, Индии — 9,50-11,75 и на Украине — 23,00-28,80%.

Где самая дешёвая ипотека в мире?

В странах востока самую дешёвую ипотеку в мире предлагает Япония. Здесь можно взять кредит под 1,21% годовых. В Европе наиболее низкий процент кредитования у Швейцарии — 1,42% годовых. Оба государства входят в топ республик с самой низкой % ставкой для россиян.

Какая самая маленькая ипотека в мире?

Самую низкую процентную ставку по ипотеке в мире предлагает Япония. Взять кредит в этой стране можно по ставке 1,21% годовых. Некоторые банки здесь предлагают и вовсе смехотворный процент — 0,5% годовых.

Какой самый маленький процент по ипотеке в мире?

По данным на декабрь 2021 года самый маленький процент по ипотеке предлагает Япония — 1,21% годовых. Под такой же низкий процент можно получить кредит в Финляндии, во Франции и в Швейцарии.

Какие проценты по ипотеке в разных странах в 2021?

Взять кредит на недвижимость можно практически в любой стране, но ставки везде разные. Так, в Литве средняя ставка составляет 2,03% годовых, в Тайване — 2,04%, в Австрии —2,1%, в Монако — 2,3%, в Израиле — 3,0%, в Греции — 3,5%. С ограничениями и под средний процент можно получить ипотеку в Хорватии — 4,0%, в Черногории — 4,0%, в ОАЭ — 5,0%, в Тайланде — 8,7%.

Какие ставки по ипотеке в других странах?

Ипотечный кредит для россиян страны предлагают под самые разнообразные проценты. Вот список некоторых из них со средней процентной ставкой:

- Великобритания — 4,0%;

- Венгрия — 5,5%;

- Испания — 2,5%;

- Кипр — 4,7%;

- Монако — 2,3%;

- Турция — 6,0%.

Какие ставки по ипотеке в Европе и Америке?

В Америке процентная ставка для россиян составляет от 5 до 9% годовых. В Европе минимальная процентная ставка в Швейцарии — 1,42%, максимальная на Украине — 28,80%.

Под сколько процентов дается ипотека в других странах?

Кредит россиянам предоставляют многие банки мира под различные проценты. Самые низкие предлагают Япония — 1,21%, Швейцария — 1,42% и Финляндия — 1,53%. Хорошие условия кредитования и среднюю процентную ставку предоставляют:

- Австралия — 3,74-5,37%;

- Дания — 3,50-3,83%;

- Испания — 2,5-3,95%;

- Норвегия — 3,41-4,02%;

- Польша — 3,28-3,79.

Самые высокие ставки в Беларуси — 11,5-15,95%, Индии — 9,50-11,75 и на Украине — 23,00-28,80%.

Какая процентная ставка по ипотеке в разных странах мира?

Каждая страна предлагает кредит для покупки недвижимости под различный процент, который зависит от уровня инфляции. Вот пример по некоторым государствам:

- Литва — 2,03%;

- Тайвань — 2,04%;

- Австрия —2,1%;

- Монако — 2,3%;

- Израиль — 3,0%;

- Греция — 3,5%.

С ограничениями и под средний процент можно получить ипотеку в Хорватии — 4,0%, в Черногории — 4,0%, в ОАЭ — 5,0%, в Тайланде — 8,7%.

Документы:

- Закон об ипотечном кредитовании в Швейцарии

- Кадастр и регистрация прав на недвижимость в Швеции

- Основные изменения в ипотечном кредитовании в Словакии в 2017

Где можно получить ипотеку

Для российских граждан страны, в которых можно приобрести недвижимость с помощью заемных средств, можно разделить на 2 группы: страны с наиболее выгодными условиями и страны с низкой вероятностью выдачи займа. Рассмотрим условия подробнее.

Страны с наиболее выгодными предложениями

Условия кредитования по наиболее популярным странам для получения зарубежной ипотеки, которые характеризуются лояльным отношением к иностранным заемщикам приводятся в таблице ниже.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Испания | 4 – 5% (при выборе фиксированного процента); 2 – 3 % (плавающая ставка) | До 30 лет | От 20 | Иностранцев кредитуют ведущие банки страны, предлагая условия, сравнимые по своей выгоде с условиями для местного населения. |

США | От 5% в год | От 15 до 30 лет | Не менее 30 | Оформить ипотеку в Америку могут россияне, имеющие рабочую визу или грин-карту со стабильным доходом. |

| Германия | 3 – 5% годовых | От 5 до 40 лет | Не меньше 40 | Крупнейшие немецкие банки кредитуют на выгодных условиях и своих граждан, и нерезидентов. Россияне смогут взять займ в размере от 50 тысяч евро со сроком погашения до 40 лет. |

Франция | От 2,5% в год | От 5 до 20 лет | От 30 | Минимальная сумма ипотеки во Франции составляет 75 тысяч евро. Применяются как фиксированные, так и плавающие процентные ставки. |

| Турция | Не менее 6% годовых | До 20 лет | От 25 | Ипотека в Турции выдается крупнейшими банками в стране в турецких лирах, евро, долларах США и даже рублях. К россиянам применяется лояльное отношение. |

Страны, где сложно получить ипотеку

Здесь условно можно разграничить государства, в которых оформить ипотечный займ сложно, и государства, в которых сделать это практически невозможно.

Ниже приводится таблица с условиями получения ипотеки в странах с жесткими требованиями к клиентам-иностранным гражданам.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Чехия | 4 – 5% в год | 5 – 30 лет | От 30 | Оформить займ на покупку чешской недвижимости сможет клиент со статусом длительного пребывания стране, имеющий высокий доход и возможность внесения не менее 30% от цены покупаемого объекта на банковский счет. |

Болгария | От 7 до 15% годовых | От 5 до 20 лет | Не менее 30 | Ипотека в Болгарии выдается в местной валюте (болгарский лев). К иностранным заемщикам предъявляются строгие требования. Наибольшие шансы получить кредит имеет молодой специалист, работающий в местной компании и получающий высокий доход. |

| Великобритания | 4 – 6% в год | От 5 до 35 лет ( | От 30 | Ипотека в Великобритании для россиян имеет массу ограничений, касающихся предельной величины кредита, требований и пакета документов. Банки предпочитают работать с русскими инвесторами и клиентами с английским ВНЖ. |

Австралия | От 4,5 | До 30 лет | От 40 | Ипотека в Австралии характеризуется ограничениями по типу приобретаемой недвижимости. Нерезиденты могут покупать ипотеку в новостройках, но на вторичном рынке сделать это будет довольно сложно. Также потребуется длительная рабочая виза. |

Займы в Дании, Швейцарии, Бельгии также имеют спрос у россиян, но их оформление будет затруднительным.

Среди стран, практически недоступных для российских граждан в плане получения ипотеки на жилье, можно отметить:

- Италия.

Ипотека в Италии выдается со ставками от 5% годовых и позволяет приобрести недвижимость в престижных районах страны. Однако к русским гражданам здесь предъявляются крайне жесткие требования: требуется действующий банковский счет (на котором в течении 2-3 лет совершаются постоянные операции) и наличии иной недвижимости в Еврозоне.

- Япония.

Япония – страна с очень высокими ценами на жилую недвижимость. Политика банков здесь направлена на стимулирование ипотечного кредитования для своих граждан, а не иностранных. Поэтому ипотека в Японии для россиян практически недоступна.

- Китай.

Для иностранцев здесь также предъявляются серьезные требования, которые делают оформление ипотеки в Китае крайне сложной процедурой.

Ипотека без вида на жительство

Нерезидент РФ сможет оформить ипотеку на приобретение жилой недвижимости только при соблюдении следующих условий:

- он постоянно проживает в России или имеет намерения переехать на постоянное местожительство (период нахождения в РФ не может быть менее 183 дней);

- имеет стабильную занятость у российского работодателя от полугода;

- исправно платит все налоги и сборы;

- имеет достаточную платеже- и кредитоспособность (сумма всех обязательств заемщика не может превышать 40% от семейного дохода);

- оплатит внушительную долю первоначального взноса за приобретаемое жилье (как правило, не менее 20%);

- не имеет сторонних долгов и испорченной кредитной истории.

При соблюдении таких условий банк сможет пойти навстречу клиенту и выдать требуемую сумму денег на покупку недвижимости.

Некоторые банки, признавая категорию заемщиков-иностранцев высокорисковой, устанавливают дополнительные, повышенные требования к ним.

Среди таких требований и ограничений можно отметить:

- увеличение минимального стажа работы на российскую компанию-работодателя (например, с 6-ти месяцев до 2-3 лет);

- требование привлечение поручителей или созаемщиков;

- повышение процентной ставки (обычно не более 1-1,5 п.п.);

- увеличение суммы первоначального взноса (вплоть до 50-70% от цены объекта);

- снижение предельного срока кредитования;

- обязательность заключения договора комплексного страхования (помимо страхования недвижимости потребуется купить страховку жизни и здоровья клиента).

Используя перечисленные ограничения, банк пытается любым способом снизить возможные риски в будущем.