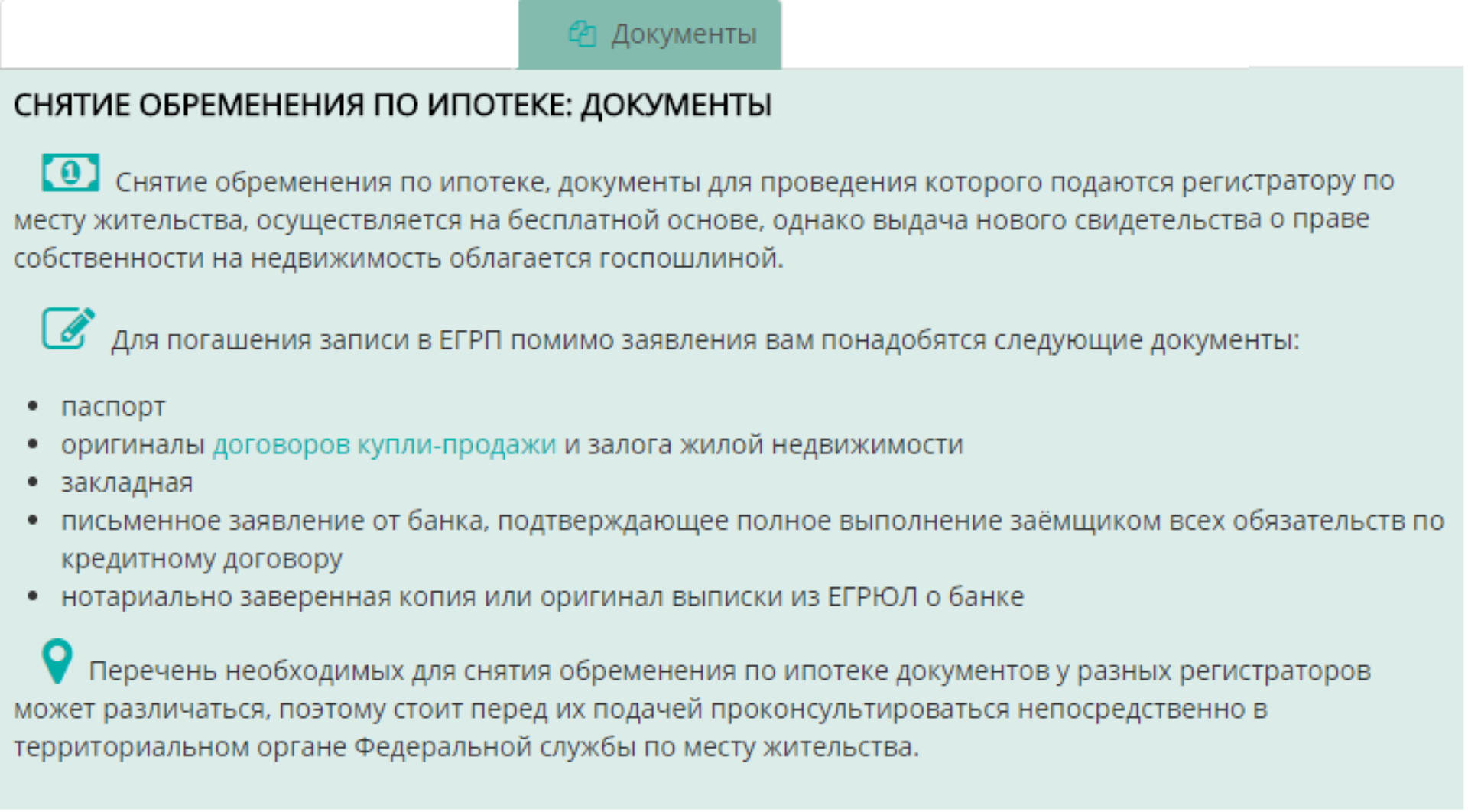

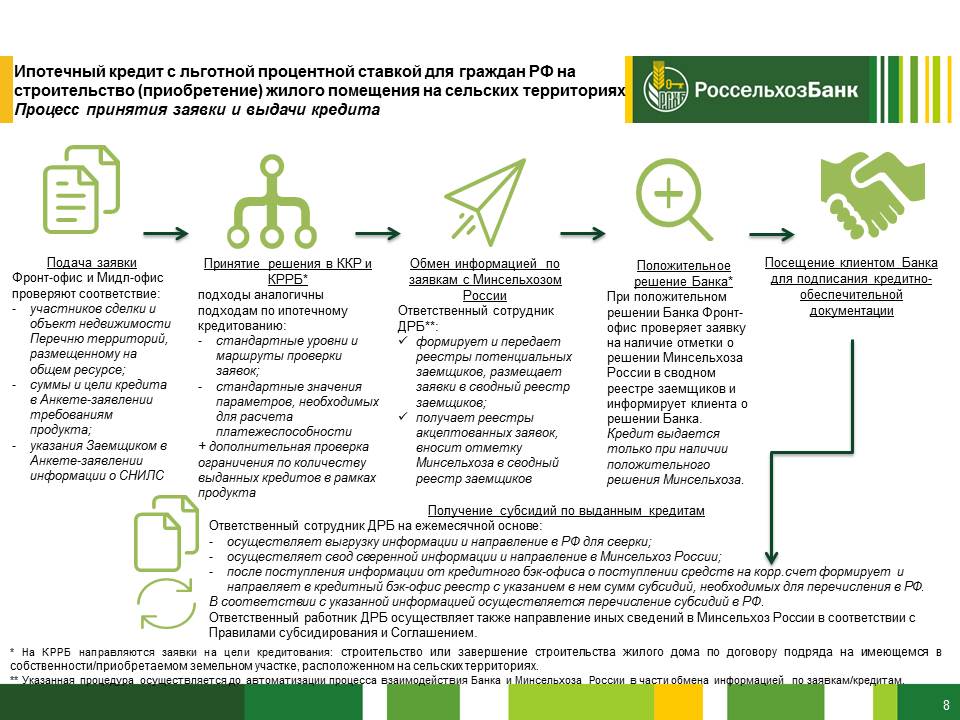

Особенности раздвижных дверей

Специалисты мебельного дела, транспортной и строительной сфер давно используют конструкции, в которых по специальным направляющим из одной стороны в другую двигаются ролики. В данном случае отсутствует «мёртвая зона», что уже отличает такие изделия от обычных распашных вариантов.

Правда, купе не обходятся и без своих ограничений. Всё зависит от конкретных размеров створок. Этот фактор будет определять, сколько пространства понадобится модели вдоль стен, которые примыкают к дверному проёму. Но это не такая уж большая проблема, при желании её вполне можно решить.

Не стоит переживать, даже если имеются раздельные помещения. Раздвижная дверь в ванную комнату может быть установлена так, что каждая её секция будет закрывать отдельную комнату, двигаться в своём направлении. А ещё можно сдвинуть эту конструкцию на ширину направляющих элементов, чтобы решить проблему.

Ванная комната с раздвижными дверьми

Да и вообще, всегда есть возможность переместить сами двери туда, куда хочет заказчик. В этом случае и пространства хватит, чтобы никто не запутался. Иногда санузлы располагаются так, что вход в них находится либо в техническом помещении, либо где-то ещё в подобном месте. Тогда конструкции раздвижного типа станут отличным решением. В установке нет ничего сложного, можно не вызывать мастеров.

По конструкции можно выделить две группы раздвижных дверей в ванную комнату, фото на сайте помогут понять, как они могут выглядеть.

- Изделия с верхней подвеской. Роль направляющего элемента играет деталь, расположенная в верхней части двери. Весь вес полотна подаётся именно на эту часть с помощью роликов. Внизу тоже есть ролик, но он всего лишь нужен для того, чтобы конструкция не «сходила» с намеченного пути. Иногда используют специальные шипы с этой же целью, но гораздо реже.

- Варианты, где используется нижняя опора. Именно она в данном случае принимает на себя основную часть нагрузки. А верхние ролики только помогают удержать полотно на месте.

Права нерезидента

Для иностранных граждан нет ограничений на покупку жилья. Владельцы недвижимого имущества на территории Испании имеют право на открытие долгосрочной шенгенской визы. Вид на жительство (ВНЖ) выдается тем, кто приобрел жилплощадь или коммерческий объект на сумму от 500 тыс. евро либо внес в экономику страны 1 млн евро.

Стать полноправным хозяином можно после полной выплаты кредита.

Стать полноправным хозяином купленной недвижимости можно после полной выплаты кредита, до этого момента банк удерживает объект в качестве залога. Но при этом заемщик может сдавать и даже продать жилье в период погашения кредита.

Особенностью ипотеки в Испании для иностранцев считается отсутствие поручительства. Однако резиденты Испании претендуют на 100% заем, а зарубежные граждане рассчитывают только на частичный объем финансирования: 50-60% от стоимости объекта, редко 70%.

В случае несвоевременных выплат банк начисляет штраф, 3% к ежемесячному платежу. После 12 месяцев просрочки запрещает пользоваться имуществом и расторгает контракт.

Также иностранный заемщик обеспечен правом на досрочное погашение кредита. В таком случае предусмотрено денежное взыскание от 0,15% до 2%, в зависимости от ставки. Но некоторые банки одобряют полную выплату займа по прошествии 5 лет.

Ипотека в Испании для нерезидентов страны

Ипотека для не резидентов, непростая задача, но вполне решаемая. Многих покупателей привлекает возможность купить недвижимость в Испании в кредит. Ипотеку, имеют право запрашивать, как граждане страны, так и иностранцы. Сумма займа обычно составляет до 60%, в исключительных случаях — до 80%.

Индивидуальный подход и работа с самыми крупными банками Sabadell, BBVA, Santander дает возможность предложить для каждого нашего клиента наиболее выгодный вариант ипотечной программы.

Для того, чтобы банк рассмотрел и одобрил запрос на финансирование, покупатель должен подтвердить свою платежеспособность предоставив в ипотечный отдел документы подтверждающие это

Важно, иметь в виду, что все лица, которые будут фигурировать в купчей, также предоставляют справки и сертификаты. После чего, предоставленные вами бумаги будут рассмотрены, а также будет проведена оценочная проверка приобретаемого объекта, он же выступит гарантийным, залоговым при оформлении сделки

Как купить недвижимость в Испании? Как получить Ипотеку в Испании?

Возможностью взять ипотеку в Испании, пользуются очень многие, разнообразные банковские программы призваны подобрать наиболее выгодные условия для каждого приобретателя. На основании предоставленной заемщиком информации банк рассматривает заявку и принимает решение о выдаче кредита.

Когда кредит одобрен, вам предоставят расчет по оплатам на его оформление, ежемесячным выплатам, процентным ставкам, условиям преждевременного погашения, т.п.

Оплаты при оформлении кредита:

— Открытие кредитной линии 1-2% от суммы займа — Экспертная оценка объекта — около 300 евро — Расходы по оформлению права собственности, гонорар нотариуса — Страхование*

*Оформляя ипотеку банк обязывает клиента застраховать приобретаемую площадь и оформить полис страхования жизни на имя заемщика. Годовой расход составит около 700 евро.

Ипотека в Испании для Россиян

Ипотека для Россиян и граждан СНГ (нерезидентов) в банках Испании предоставляется на тех же условиях, что и для резидентов и граждан страны. Единственной разницей будет более тщательная проверка документов и финансовых возможностей покупателя. Во избежания затягивания или отказа, советуем тщательно подготовить все необходимые бумаги и перевести их на Испанский язык с апостилем в РФ или выполнить Юридический перевод уже на территории Королевства.

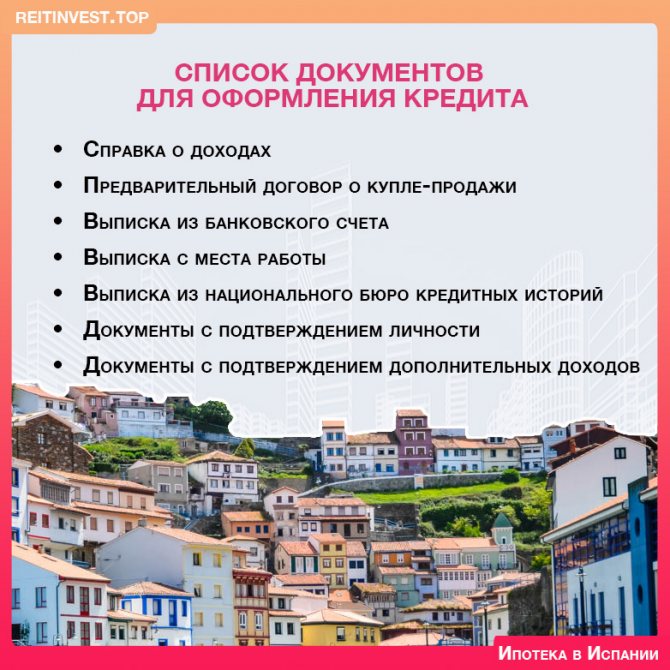

Документы предоставляемые гражданином России или другой страны для получения ипотечного кредита в Испании:

1. Справка с места работы с указанием должности, оклада и даты начала работы в организации 2. 2НДФЛ за последние два года 3. Сертификат из национального бюро кредитных историй 4. Выписка из реестра собственности на любую недвижимость, имеющуюся у себя в стране. 5. Копия загранпаспорта

Расширенный список какие документы нужно предоставить для ипотеки в Испании или документы для кредита на покупку недвижимости! Нажмите, чтобы посмотреть.

Ипотека в Испании процентная ставка

Сумма выданного кредита составляет до 60-70%, в некоторых случаях — до 80%. Остаток от общей стоимости недвижимости, покупатель должен внести на свой счет до подписания сделки. Оценка недвижимости производится банком, выдающим кредит. Обычный срок кредитования 5 – 25 лет. С годовой процентной ставкой от 2,00% до 5,00 %

Однако, особенностью является, то что кредитная ставка в Испании, может быть плавающей, фиксированной или комбинированной.

Плавающая — пересмотр каждые 12 месяцевФиксированная — на весь период займаКомбинированная — первые 5-10 лет без изменений, далее корректировка каждый год.

Форма погашения ипотеки – ежемесячная. Возможно досрочное погашение всей суммы или ее части.

Особенности ипотеки в Испании

Особенностями ипотеки в Испании является, ряд преимуществ и дополнительных возможностей предоставляемых покупателям испанской собственности.

Новые условия ипотеки

Предусматриваются новые условия подписания.

Продажи банковских продуктов, связанных с ипотекой, не допускаются. Банк не может требовать от просителя кредита, как это делалось раньше, обязательного приобретения таких продуктов, например, страхования залоговой недвижимости. Вместо этого банк может предлагать комбинированные продукты для улучшения условий ипотечного кредита:

- открытие счетов;

- получение кредитных карточек;

- страхование жизни владельца;

- страхование самой недвижимости;

- страхование от несчастных случаев.

Банк Испании должен утвердить положение о том, что приобретение этих продуктов будет выгодным для потребителя. Финансовые учреждения в зависимости от того, что именно приобрел проситель кредита, могут также менять предлагаемые процентные ставки в сторону уменьшения. Однако текст закона позволяет компаниям требовать застраховать жизнь заемщика или имущества от полной амортизации (морального или физического износа).

Изменение формы ипотеки будет дешевле

Изменить форму ипотеки с аннуитетного вида (с одинаковыми платежами) на дифференцированный теперь будет легче. Уменьшаются расходы на суброгацию (переход ипотеки в другой банк) и новацию (изменение условий ипотеки). Банки взимают комиссию 0,25% при изменениях, вносимых до третьего года ипотеки; комиссия после 3 лет не взимается. Кроме того, реестр и нотариальные расходы на изменения будут сокращены до 90%, оформление будет стоить 30 евро, а регистрация – 24 евро.

Досрочное погашения кредита

Так как банки при досрочном погашении кредита теряют прибыль, предусмотрен штраф. Согласно новому закону его снижение будет таким:

- при дифференцированной ставке комиссия за досрочное погашение будет 0,5% от заранее погашенной суммы, если выплата происходит в первые 3 года действия ипотечного договора, 0,25% – с 3 до 5 лет и бесплатно – после 5 лет действия контракта;

- При ипотеке с фиксированной ставкой штраф за досрочное погашение составит 4% от выплачиваемой раньше срока суммы в первые 10 лет. После этого срока заемщик платит 3% в случае досрочного внесения средств.

Комиссия рассчитывается от уплачиваемого досрочно количества денежных средств как для аннуитетной, так и для дифференцированной ипотеки.

Просрочки платежей

Закон устанавливает лимит на проценты за просрочку платежа в размере 3-кратного увеличения процентной ставки. Сейчас она установлена на уровне 3%. То есть при процентной ставке 3% при просрочке плательщик будет погашать недоплаченную сумму по ставке 9%.

Условия для досрочного погашения

До сих пор, имея только три неплатежа, банк мог активировать предложение о досрочном возврате денег, требовать весь долг и инициировать конфискацию имущества. Новый закон устанавливает зависимость от времени неплатежа.

Если это произойдет в первой половине срока кредита, досрочное погашение активируется, когда долг превышает 2% от заемного капитала (или 9 неоплаченных платежей). Если это происходит во второй половине срока, долг может дойти до 4% (или 12 неоплаченных платежей). Это условие имеет обратную силу: он будет применяться к любой ипотеке, полученной до принятия этого закона. Ипотека на 20 лет делится на части по 10 лет.

Контроль финансовых посредников

Новые ипотечные нормы ставят условия для контроля финансовых посредников с созданием реестра посредников, управляемых Банком Испании, и комиссией посредничества при расчете ТАЕ. ТАЕ – годовая ставка, которая определяется по формуле, включающей номинальную процентную ставку, комиссионные и срок действия договора.

Стимулы сотрудников не допускаются

Устраняется стимулирование специалистов в зависимости от количества проданных ипотечных кредитов или продуктов. Теперь работа банковского сотрудника и премиальные не зависит от количества заключенных ипотек. Специалисты должны иметь необходимую профессиональную подготовку для работы, быть способными анализировать платежеспособность клиента.

Равные возможности для индивидуальных предпринимателей («автономо»)

Закон об ипотеке будет применяться ко всем потребителям, физическим и юридическим лицам, а также к индивидуальным предпринимателям.

Условия ипотеки для россиян

Для россиян и других иностранцев в Испании предусмотрены довольно выгодные условия с точки зрения процентных ставок и суммы выдачи ипотеки, если клиент подтвердит свою высокую платёжеспособность.

Они существенно не отличаются в зависимости от разных программ, но разные банки могут устанавливать свои прибавки к стандартным процентам.

Полезное видео:

Варианты недвижимости

В Испании можно оформить ипотеку на недвижимость любого типа, подразумевается, что это может быть как квартира, так и дом или подобное жильё.

Заемщик ограничен лишь стоимостью жилья, поскольку не всем банки смогут выдать достаточно большую сумму без вложения большого количества собственных средств.

Однако на коммерческую недвижимость банки Испании охотно выдают кредиты лишь тем клиентам, у которых доход значительно превышает размер обязательных ежемесячных погашений.

Также стоит учитывать при выборе жилья определённой стоимости оплату услуг банка и сопутствующих платежей.

К примеру, вы выбрали жильё в Бенидорме за 200 000 евро, расходы на налоги и оформление права собственности составят около 13%, то есть 26000 евро, а на оформление ипотеки — ещё 3% (6 000 евро).

Процентные ставки

В Испании для оформления ипотеки существует два вида процентных ставок:

1. Эффективные проценты или так называемые ТАЕ — это процентная ставка, которая включает сумму ипотеки и все дополнительные расходы, которые клиент должен понести во время оформления, кроме нотариальных услуг, то есть фактическая стоимость ипотеки. Если основная процентная ставка фиксированная, то сумма эффективных процентов рассчитывается на весь период выдачи ипотеки. В случае же если клиент выбрал банк Испании с плавающей процентной ставкой, то ему будет рассчитана сумма ипотеки исходя из процентов на текущий год.

2. Номинальные проценты или ТІN, как их называют в Испании — это стандартная процентная ставка на текущий год, которая не учитывает инфляцию или дополнительные платежи.

Также существуют официальные индексы ставок по установленным стандартам Euribor, Libor, которые рассчитываются суммированием коэффициентов этих показателей и зафиксированного банком дополнения.

Максимальная сумма займа

Конкретную максимальную сумму займа устанавливают лишь некоторые банки Испании, тогда как в других она определяется лишь стоимостью жилья и составляет от 60% до 80% (эта цифра уже устанавливается банком).

Тогда заемщику необходимо будет внести остальную сумму на свой личный счёт в банке с учётом всех налогов и оплаты процедуры оформления ипотеки для дальнейшего приобретения недвижимости.

Видео по теме:

Рейтинг банков по выгодности кредитов в 2018 году

Посмотрим на рейтинг ипотечных программ 2018 года по данным портала HelpMyCash.com, анализирующего банковские услуги Испании. Рейтинг учитывает проценты по ипотечному кредиту, комиссию на оформление и величину Euribor, влияющую на ежемесячную плату. Для примера возьмем ипотечный кредит в €100 000.

Лучшие программы ипотечного кредитования на начало 2018 года по переменной ставке

Название банка | Процентная ставка по кредиту | Выплата в месяц | Срок | Количество банковских продуктов, которые оформляются вместе с ипотекой |

Openbank | E + 0,99% | € 369,83 | 30 лет | 1 |

ING | E + 0,99% | € 392,24 | 30 лет | 3 |

Popular Hipoteca Santander | E + 0,99% | € 369,46 | 30 лет | 4 |

Santander | E + 0,99% | € 368,21 | 30 лет | 4 |

Bankia | E + 0,99% | € 377,65 | 30 лет | 1 |

Важно! В таблице указана цифра первой выплаты по кредиту. При неизменном Euribor дальнейшие выплаты уменьшаются

Openbank: процентная ставка Euribor плюс 0,99% (без первоначального платежа) и никаких комиссий или страховки. С помощью этой ипотечной программы можно получить средств до 80% стоимости дома, которые возвращаются в течение 30 лет. Что касается дополнительных расходов, здесь нет оплаты за суброгацию (смену банка), досрочное погашение и других комиссий. Но чтобы получить в кредит максимальную сумму нужно переводить зарплату в 900 евро или совместный доход в 1800 евро (если есть два владельца) на открытый в банке счет. Обязательное страхование жилья подписывается в любой компании.

За ним следует банк ING, с процентной ставкой Euribor плюс 0,99%, без комиссии для клиента.

На третьем месте ипотека Banco Popular благодаря ставке Euribor плюс 0,99%. Но здесь нужно выполнить четыре требования: перечислять не менее 1200 евро на счет, который вы должны открыть в этом банке для зарплаты (domiciliar la nómina), подписать две страховки (дома и жизни) и внести минимальный ежегодный взнос в размере 600 евро в пенсионный фонд банка.

Ипотека с фиксированной ставкой

Ипотека с фиксированной процентной ставкой – хороший выбор для тех, кто не любит рисковать. Сейчас растет популярность фиксированной ставки, вызвано это ожиданием роста Euribor, который может начаться в ближайшие годы. Рейтинг программ с фиксированной ставкой:

Название банка | Процентная ставка по кредиту | Выплата в месяц | Срок | Количество банковских продуктов, которые оформляются вместе с ипотекой |

Bankinter | 2,15% | € 513.02 | 20 лет | 3 |

Liberbank | 1,90% | € 501,16 | 20 лет | 5 |

Bankia | 2,25% | € 517,81 | 20 лет | 1 |

Credit Agricol | 2,10% | € 510,63 | 20 лет | 3 |

Santander | 2,15% | € 513,02 | 20 лет | 4 |

Первое место принадлежит Bankinter с процентной ставкой 1,50% при 10 годах ипотеки и до 2,35% при 30 годах. Комиссия за открытие – 1% (минимум 500 евро), компенсация за досрочное погашение и суброгацию (0,50% за первые пять лет и 0,25% в обоих случаях) и 0,75% за смену вида страховки. Чтобы получить кредит с наилучшими условиями, вы должны переводить зарплату на счет в банке и застраховать дом и жизнь.

Программа Liberbank позволяет получить доступ к самым низким краткосрочным процентам в фиксированных ипотечных кредитах: от 1,60% на срок до 10 лет.

Программа Bankia работает без комиссионных. Ипотечный кредит без комиссий или продуктов, связанных с процентами, который колеблется между 1,75% TIN и 2,75% TIN в зависимости от срока, на который он заключен (в нашем примере – 2,25%).

Нужно учесть, что дополнительные банковские продукты могут значительно увеличить выплаты. Ведь стоимость страхования жизни и дома включаются в общую сумму, повышая уровень расходов. При этом кажущийся дешевым кредит с низкой процентной ставкой на практике может оказаться совсем не таким уж дешевым.

Зависимость от типа имущества

Банки часто предлагают лучшую ипотеку для имущества, которое находится в их активах (например, банк участвует в строительстве или реконструкции дома и предлагает покупателю этой недвижимости уже готовый пакет банковских услуг, в том числе выгодное кредитование покупки). На недвижимость, которая нуждается в реконструкции или капитальном ремонте, или в случае покупки деревенского дома можно получить ипотеку с более низким процентом. Логика в том, что владельцу необходимо вложить больше денег в ремонт дома, что увеличивает риск неплатежа по кредиту

Нужно обратить на это внимание работника банка, ведь процент по ипотеке в Испании можно обсуждать

Процентные ставки

Ипотечное финансирование предлагается на длительный срок и под невысокий процент.

Средняя ставка по ипотечному кредиту в Испании – от 2,8 до 3,2%.

Средняя ставка по ипотечному кредиту в Испании – от 2,8 до 3,2%.

Встречаются 3 вида процентных ставок:

- Фиксированная – 3-3,4% в год, неизменна в течение всего периода погашения долга и гарантирует постоянную величину ежемесячной выплаты.

- Плавающая – меняет значение на протяжении всего срока ипотеки. Ежегодно или 2 раза в год процент пересчитывается исходя из рыночных показателей.

- Смешанная – включает в себя оба вида. Одна часть кредита выплачивается по фиксированному начислению процентов, а вторая – с учетом плавающего. Рискованно, но часто заем погашается до смены ставки.

Разрешается модифицировать ипотеку, переводя ее с плавающей на фиксированную. Стоимость услуги составляет 0,15% от уплаченной суммы.

Какие существуют ипотечные программы в Испании?

Ипотечные программы в Испании, в отличие от российских, отличаются не типом недвижимости и субъектным составом, а процентными ставками.

Соответственно они могут быть фиксированными, плавающими или совмещать оба типа.

В 2020 году отметилась тенденция к снижению процентных ставок и комбинации разных программ для привлечения большого количества клиентов.

Актуальны ли эти программы для иностранцев?

В зависимости от лояльности банка по отношению к работе с иностранными клиентами он может допускать все программы к использованию ими или же только некоторые.

Однако большинство банков Испании активно привлекает заёмщиков и предлагает им любые условия на их выбор в зависимости от их платёжеспособности.

Выгодна ли ипотека в Испании для нерезидентов

Процесс приобретения недвижимости в стране особой сложностью не отличается. Банки к иностранным клиентам настроены лояльно, ведь половина лотов жилья на курортах покупают в кредит. По данным агентства недвижимости Estate Spain каждую вторую квартиру стоимостью от 100 тысяч евро граждане России и стран СНГ приобретают с помощью жилищного кредита.

Оценить свою выгоду можно по таким показателям:

- Средний тариф – 3% годовых;

- Удорожание объектов (2016- 2018 гг.) – до 8%.

Если подходить к вопросу с коммерческой точки зрения, то в руках заёмщика будет актив, у которого стоимость повышается на 5% в год, не говоря уже о возможности полноценного и бесплатного отдыха в Испании в любое удобное время (на остальной период жильё стоит сдавать).

Получить жилищный кредит непросто в любой стране. До кризиса претенденты на жильё в Испании могли рассчитывать на кредит, покрывавший до 110% цены квартиры. Банки оплачивали и объект, и налоги государству на покупку недвижимости.

Какие же требования предъявляют испанские банкиры к нерезидентам?

Банки, предоставляющие ипотечное кредитование

Многие банки Испании в настоящее время охотно выдают гражданам России большие кредитные суммы на покупку жилья. Самый популярный банк Испании — La Caixa выдает кредит на 20-30 лет, а крупные Испанские банки, такие как Santander, Sareb, Sabadell, Banco Mare Nostrum, Popular — готовы выдать сумму до 80, а иногда и до 100 %

Жаркая Испания – не только страна с протяженными белыми пляжами, но и находка для многих туристов, поэтому приобретение жилья в солнечной Испании – отличная инвестиция в стабильное будущее. Имея в Испании собственную недвижимость – можно неплохо заработать на аренде, или продать помещение, когда рыночная цена сильно возрастет. Ведь спрос на жилье в этом тёплом и живописном уголке земли будет только расти.

Порядок оформления испанской ипотеки

Процедуру можно разбить на несколько шагов:

- Начинать надо с выбора недвижимости. Можно воспользоваться услугами агентств или искать жильё самому, на тематических сайтах.

- Подготовка документов. Параллельно заказывают выписки из банка, справки с работы, выписку о состоянии кредитной истории из НБКИ, перевод всей документации на испанский язык. Оформление некоторых документов может затянуться, поэтому начинать процесс надо как можно раньше.

- Оформление личного счёта в банке. Счёт в испанском банке можно открыть за полчаса-час. В некоторых банках могут потребовать и дополнительные бумаги.

- Получение NIE, номера нерезидента. Его оформляют уже в Испании, сразу после приезда. В загранпаспорте, который необходим для процедуры, срок действия должен быть от 6 месяцев плюс шенгенская виза с отметками о пересечении границы.

- Заключение договора резерва. В предварительном договоре о намерениях прописывают цену недвижимости, согласованный срок оформления сделки.

- Подача заявления в банк. Обработка документации занимает в банке около недели. Если заявка будет одобрена, заёмщика проинформируют о размере кредита и авансового платежа.

- Нерезидент переводит на счет банка указанную сумму (первоначальный взнос плюс дополнительные расходы).

- Заключение договора с кредитором, регистрация сделки. Процедура проходит в Registro de Propiedad (испанский реестр собственности).

- Перечисление оставшейся части суммы. После регистрации обременения и права собственности банк переводит деньги продавцу (сумма указана в договоре).

Теперь банк ежедневно будет насчитывать и списывать со счёта задолженность. Подписывая договора, проверяйте все нюансы и условия, просчитывайте их на ипотечном калькуляторе. В России есть агентства, помогающие россиянам купить недвижимость в Испании.

Сроки и особенности кредитования

Для иностранцев банки предлагают несколько другие условия получения ипотеки, чем для своих граждан, максимальные сроки каждый банк ставит свои.

Средний период кредитования растягивается до 30 лет, что очень выгодно не только заемщикам, но и банкам-кредиторам: при любом раскладе банк свои деньги получит даже в форс-мажорных ситуациях. При оформлении огромного количества подобных займов у банка появляется стабильный доход.

Заёмщик обязан ежемесячно погашать кредит со своего банковского счета. Если на момент погашения задолженности у клиента будет недостаточно денежных средств на счету, то банк начислит штраф за неуплату.

Если просрочки будут длиться более полугода, то банк вынужден обратиться в суд. В итоге заемщик будет лишен недвижимости и право владения перейдет к банку. Владелец полностью теряет права на собственность и вернуть уже потраченные деньги не получится.

Перед тем, как заключать договор на ипотеку обязательно следует ознакомиться со всеми нюансами оформления подобных сделок. В первую очередь заемщику необходимо будет получить идентификационную карту иностранца, ведь без нее ни одна сделка с недвижимостью не будет оформлена и подписана.

Уход за раздвижными дверьми

- Раздвижные двери необходимо очищать по мере загрязнения, используя средства в зависимости от материала полотна. Способ очистки также выбирается соответственно.

- Очистка роликов, кареток, служащих для их закрепления.

- Смазка роликов, замков, которые участвуют в движении полотна двери.

Раздвижные двери помогут современным владельцам жилья эффективно решать вопросы технологического разделения и оптимизации жизненного пространства.

Преимущества таких вариантов дверных систем:

- Их невысокая стоимость, простота установки, обслуживания.

- Практически все предлагаемые на рынке двери можно заказать, выбирая раздвижной вариант.

- Многие фирмы предлагают бесплатные замеры, а также изготовление изделий под заказ.

- Широкий ассортимент видов, конфигураций раздвижных систем, которые можно подобрать в соответствии с конкретными условиями.

Качественная раздвижная конструкция в санитарных узлах – лучшее решение по формированию оптимального жизненного пространства.