Основная часть

В этом разделе, который может запросить любой банк, расписана подробная информация обо всех действующих и закрытых кредитных соглашениях. По инициативе БКИ информация может делиться на подразделы, представляя более удобный доступ ко всем кредитным обязательствам указанного лица.

В структуре обязательно расписывается:

Список оформленных займов с фактически использованными суммами, задолженностями и просрочками по каждому из них;

Информация по каждому отдельному кредиту:

Данные заемщика (паспортные данные, дата рождения, адрес регистрации и проживания, номера СНИЛС и ИНН);

Данные кредитора;

Информация о кредитном договоре: номер договора и счета, срок и валюта кредитования, сумма займа и размер платежей, установленная процентная ставка, срок погашения и текущий статус, дата окончания кредитного соглашения и причина;

История платежей с суммами и сроками погашения; Важно! При наличии просрочек эта информация указывается по конкретному платежу с указанием периода, в течение которого заемщик не выполнял обязательства. При наличии предоставляется информация о поручительстве по конкретному соглашению;

Информация об отсрочках и кредитных каникулах, если такие услуги предоставлялись (с указанием причин и подтверждающими документами)

Отчет будет содержать соответствующие таблицы для каждого из оформленных займов.

Если отчет содержит отдельную историю с погашенными кредитами, значит, информация будет иметь такой же вид, только с указанием даты последнего платежа и информацией о способе закрытия: по сроку, досрочное или списание задолженности и ее причина.

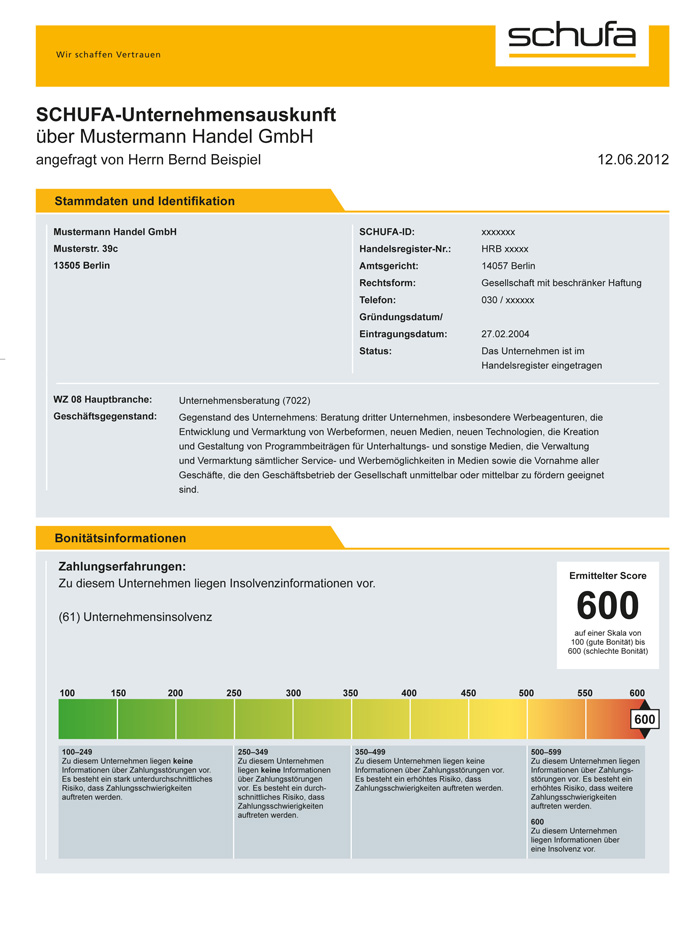

Что такое SCHUFA

Schufa является частным коммерческим агентством, цель деятельности которого – защита кредитных учреждений, торговых компаний и прочих поставщиков услуг от риска потери денежных средств. Проще говоря, данная организация собирает сведения обо всех займах, когда-либо полученных человеком, покупках им в кредит товарно-материальных ценностей, а также о просрочках возврата задолженностей, если таковые имели место.

База данных «Шуфы» (такое название организации Schufa часто можно встретить на русскоязычных сайтах) содержит сведения о 66,3 млн физлиц, проживающих в Германии, а также 4,2 млн зарегистрированных в этой стране компаний и фирм.

Для чего нужна КИ?

Информацию из КИ используют не только организации банковского типа и учреждения, но и страховые предприятия и даже работодатели. Ведь кредитные данные— это реальный показатель надежного клиента и благополучного сотрудника. Но если говорить конкретней, то для банковских учреждений данные содержащиеся в истории кредитов самый простой способ проверить будущего заемщика, буквально за считанные секунды узнать о его благонадежности и ответственности связанной своевременным погашением займа.

Кредитная история, используемая страховой компанией, — это своего рода страховка, но уже от мошенников и безответственных клиентов. Так, при оформлении страхового полиса страховщик, оперируя кредитными данными будущего клиента, может легко узнать о его материальном положении. И в том случае, если клиент периодически опаздывает с ежемесячными платежами и обременен несколькими кредитами, может отказать ему в страховке или заключить договор с повышенной стоимостью полиса: не исключено, что при нехватке денег клиент может сымитировать ДТП или стать участником другого страхового случая.

Рассматривая кандидатуру будущего сотрудника, работодатели также практикуют проверку кредитной истории — только так можно оценить кандидата на должность, узнать для себя, насколько он материально вырос, дисциплинирован и ответственно относится к финансовым вопросам. Но в этом случае стоит помнить: сведения, содержащиеся в кредитной истории, попадают под защиту закона о персональных данных. Поэтому без разрешения будущего сотрудника работодатель не имеет права ее проверить. С другой стороны, кандидат, конечно, может отказаться от письменного согласия для рассмотрения кредитной истории, но тогда и потенциальный работодатель вряд ли захочет говорить о дальнейшем трудоустройстве.

Что такое кредитная история простыми словами

Кредитной историей (КИ) — это информация, характеризующая полноту и степень исполнения конкретным человеком или организацией взятых на себя обязательств. При этом учитывается как своевременность, так и корректность исполнения долговых обязательств.

Термин «кредитная история» прописан в Законе РФ 218-ФЗ от 30 декабря 2014 г.

О значимости КИ в биографии человека или организации можно судить хотя бы по следующему факту — в странах, где население закредитовано давно и прочно (например, США), она превратилась из банковского инструмента в основной критерий определения надежности и порядочности потенциального партнера или сотрудника.

В России кредитная история с каждым годом приобретает всё большее значение. И дело не только в возможности получения банковского займа (кредита, займа, овердрафта) но и в возможности оформить тот же лизинг. И дело не только в банковских услугах. К КИ обращаются работодатели и страховые компании – то есть эта информация планомерно превращается в критерий порядочности и законопослушности каждого человека.

Откуда берётся кредитная история

У физического лица возникает в момент первого обращения в банк с целью получения займа. Данные, которые запрашивает банковский менеджер, ложатся в основу файла с информацией о будущем заёмщике

Соответственно, при первом обращении за кредитом очень важно предоставить максимально достоверные и точные данные о себе, чтобы в дальнейшем не возникло проблем. Внести изменения можно только по запросу финансовой организации или через суд

История

В начале 20 века Берлинская городская электрическая компания (BEWAG) предлагала бытовую технику на продажу в рассрочку. В то время финансирование сравнивалось со счетами за электроэнергию, и только регулярно платящие клиенты получали бытовую технику. Это запустило систему оценки платежного поведения.

Опираясь на опыт, полученный в BEWAG, Вальтер и Курт Майер вместе с Робертом Кауфманном создали Schutzgemeinschaft für Absatzfinanzierung (Английский: Защитная ассоциация по финансированию продаж) в 1927 году. Вскоре после этого в Германии было образовано еще 13 региональных кредитных бюро. В 1952 г. Западногерманский кредитные бюро были объединены в Bundes-Schufa e. В.

Bundes-Schufa e. В. изменил свое название в 2000 году на Schufa Holding AG а в 2002 году приобрел акции 8 региональных кредитных бюро. Совет Schufa Holding AG состоит из трех членов, а наблюдательный совет состоит из 9 членов, 3 из которых являются сотрудниками Schufa.

Как исправить кредитную историю

Кроме описанных ниже законных методов изменения кредитной истории никаких других не существует, и все предложения на счет «убрать мешающую запись», «откорректировать» и тому подобное – мошенничество. Однако существуют способы поднять пошатнувшийся кредитный рейтинг чтобы избежать отказа в получении кредита.

1 Кредитный рейтинг — это не просто баланс положительных и отрицательных решений по займам из информационной части кредитной истории. Принимая решение о выдаче денег, банк анализирует историю просрочек и неплатежей, подкосивших КИ, сроки закрытия просроченного платежа.

Кроме того, банк в первую очередь интересует история последних займов. Значит, для создания благостной картины необходимо несколько положительных записей подряд. В этом может помочь кредит, полученный в микрофинансовой организации (МФО). Ведь официально зарегистрированная МФО также имеет доступ к кредитной истории как полноценный участник кредитного рынка и три-четыре займа полученные в МФО и своевременно закрытых достаточно для придания позитива.

Кстати, не стоит досрочно закрывать кредитный договор. Банки, как правило, очень этого не любят и множество досрочно выплаченных кредитов запросто может послужить причиной отказа.

2 Второй надёжный и законный способ получить заём с плохой кредитной историей просто запастись терпением и десять лет не обращаться за кредитом. Правда, сделать это будет непросто. Ведь 10 лет покоя отсчитываются с момента внесения последней записи, а где гарантия, что на десятом году не всплывут неуплаченные штрафы ГИБДД?

Этот способ для железных людей. К тому же надо учитывать, что по прошествии десяти лет кредитная история не очищается, а аннулируется. Соответственно, придется с нуля нарабатывать новый кредитный рейтинг.

Итог

Резюмируя можно сказать, что кредитная история уже приобрела свойства основного документа для принятия решений не только со стороны финансовых организаций. Сейчас никого не удивляет, когда представитель отдела кадров потенциального работодателя не только анализирует аккаунт в соцсетях, но и запрашивает КИ соискателя.

Возможно, уже через несколько лет КИ станет основным критерием порядочности человека

И особенно это важно уяснить молодым людям, только начинающим самостоятельную жизнь. Ведь испортить кредитную историю очень просто, а вот восстановить потом проблематично. Не поддавайтесь сиюминутным желаниям и тратьте деньги (а в особенности кредитные) с умом, ведь долги надо отдавать обязательно, а о легкомысленных решениях, принятых когда-то напомнит кредитная история

Не поддавайтесь сиюминутным желаниям и тратьте деньги (а в особенности кредитные) с умом, ведь долги надо отдавать обязательно, а о легкомысленных решениях, принятых когда-то напомнит кредитная история.

Что такое «кредитная история»?

Кредитная история (КИ) – это сводка данных, сформированная для каждого отдельного плательщика, отражающая своевременность исполнения им взятых на себя долговых обязательств. Простыми словами – это история оформления всех кредитов и займов, а также взятия на себя ответственности как поручителя. Этот документ представлен в виде сводных таблиц, описывающих все операции начиная с 2005 года.

КИ может быть как хорошей, так и плохой, в зависимости от того есть ли у плательщика долги и просрочки

Нужно понимать важность этого документа, ведь он может повлиять на решение приема вас на перспективную работу, оформления нового займа или страхового полиса. Ведь запрос на получение вашей КИ может получить любая организация, правда, у нее на это должно быть ваше письменное согласие

Обратите внимание! Подавая заявку на кредит, вы обязательно ставите галочку возле поля «даю согласие на обработку персональных данных и проверку кредитной истории». При этом в открытом доступе находится только общая информация

Получить же полную версию документа может только лицо, за кем числится конкретная КИ

При этом в открытом доступе находится только общая информация. Получить же полную версию документа может только лицо, за кем числится конкретная КИ.

Если обнаружилась ошибка

Не исключаются ситуации, когда при заказе кредитного досье вы обнаружите закравшуюся туда ошибку. К сожалению, технически это имеет место быть, так как информацию в БКИ передают люди. Если вы обнаружили такую оплошность, например, указание о просрочках, которых не было, или указанные ваши личные данные неверны, то вопросом как исправить кредитную историю может заняться специальная организация. Это сервис, который тесно работает в БКИ и помогает гражданам без лишних хлопот исправить ложную информацию, отражаемую в кредитном досье. Можно это сделать и самостоятельно, но тогда вам придется отправлять в БКИ официальный запрос, который должен сопровождаться заверенной нотариусом подписью. Также, скорее всего, придется обращаться и в банк, который предоставил ложную информацию. БКИ в любом случае будет посылать запрос в банк, чтобы убедиться в ложности переданной ему информации. Самостоятельное обращение трудоемкое и не быстрое, поэтому лучше сразу обращаться к посреднику, который сделает все очень быстро. Если информация о просрочках действительно верная, то исправлению такая информацию не подлежит. Именно для этого и работают БКИ, за сохранностью информация тщательно следит ЦБ.

Через приложения

С приложениями совсем всё туго. Нам удалось найти только два — БКИ Русский стандарт и Моя кредитная история от Совкомбанка. Но привязка к банкам вовсе не означает, что использовать их могут только их клиенты.

«Русский стандарт»

У банка «Русский стандарт» есть одноимённое БКИ. В нём содержится информация по кредитам не только из этого банка, но и из других финансовых организаций, которые сотрудничают с этим бюро.

Всё происходит онлайн, в том числе и идентификация. Стоимость получения кредитной истории в приложении — 200 рублей.

Моя кредитная история от Совкомбанка

В этом случае задействовано несколько БКИ. Отчёт предоставляется бесплатно, но в нём не указываются уже погашенные кредиты, названия банков и микрофинансовых организаций, а только суммы и даты платежей действующих займов. При регистрации заполняется анкета и прикрепляется фото паспорта, данные могут проверяться до 24 часов.

Из чего состоит кредитная история

Кредитная история, на основании которой банк принимает решение о выдаче кредита, состоит из четырех частей – титульной, основной,

закрытой и информационной.

- Титульная часть кредитной истории банк не интересует, хотя в ней действительно содержится личная информация – ФИО, дата и место рождения, номер и серия паспорта, а также ИНН и СНИЛС.

Кредитору эти сведения понадобятся, только если он захочет одобрить заявку на кредит. Но в таком случае заемщик и сам предоставит все эти сведения, без всякой кредитной истории. Потому что без паспорта кредиты и займы не дают. - По закону «О кредитных историях», к основной части кредитной истории банк может получить доступ только с согласия заемщика. Здесь описаны все кредиты и займы субъекта – погашенные и активные, сроки погашения, непогашенные остатки, сведения о наличии или отсутствии просроченных платежей. В основной части могут быть также записи о неисполненном решении суда или взыскании долга судебными приставами за неоплаченные услуги операторов связи или неуплату алиментов, а также иные данные.

- Закрытая (дополнительная) часть кредитной истории, как и титульная, тоже, по сути, не нужна кредиторам. Здесь написано, кто выдавал кредиты, кому уступались долги, если такое случалось, а также кто запрашивал кредитную историю.

- Информационная часть кредитной истории по закону доступна банкам даже без согласия субъекта (так называют заемщика), но только в целях выдачи займа (кредита). И в этой части есть сведения, которые вполне помогут банку оценить потенциального клиента даже без доступа к основной части. В частности, куда обращался заемщик за кредитом или займом, кто и когда ему отказывал. В этой части есть и записи о просрочках – «признаки неисполнения обязательств». Они появляются, если за 120 дней вы не заплатили по кредиту как минимум два раза подряд.

Конечно, все описанное является персональными данными. Но!

Дело в том, что в законе о персональных данных прописаны совершенно разные основания для обработки таких данных. Одно из таких оснований – это, как раз, согласие субъекта. Без какого-либо согласия данные могут обрабатываться, например, в целях исполнения договора, одной из сторон которого является субъект персональных данных, или для статистических или иных научных целей.

Особо в законе о персональных данных сказано о том, что согласие не нужно, когда обработка персональных данных необходима для достижения целей, указанных в специальном законе, для выполнения возложенных на оператора функций. Таким специальным законом и является закон о кредитных историях, а таким особым оператором – бюро кредитных историй.

Тут очень важно помнить, что данные, которые поступают в кредитную историю, поступают туда вообще без всякого согласия субъекта, и об этом прямо говорит закон о кредитных историях. Если бы такого правила не было, недобросовестные заемщики не давали бы согласия на передачу данных о них в бюро кредитных историй

Кредитная история онлайн в Уфе

Что касается иного способа, то есть получения КИ онлайн, то здесь беспроигрышным вариантом станет платформа Бки24 , которая сэкономит время и деньги бережливых горожан. Для сравнения и полного понимания процесса сведем основные характеристики услуг в таблицу:

| БКИ.24.инфо | Личное посещение бюро кредитных историй в Уфе | ||

| Стоимость услуг | 350 рублей | 0 рублей | От 400 до 2500 рублей |

| Время ожидания | 15 минут | 2-3 недели | 1 рабочий день |

| Заверение подписи | Не требуется | Заверение нотариально/сотрудником отделения почтовой связи | Наличие при себе паспорта |

| Оформление заявки | онлайн | Письменный запрос по почте, телеграмма | Заполнение заявления на месте |

| Получение отчета | на указанный в заявке электронный адрес | На указанный адрес по почте | Лично в руки |

| Содержание кредитного отчета | Кредитная история + скоринг + причины, повлиявшие на скоринговый балл | Кредитная история | Кредитная история + скоринг за отдельную плату |

| Дополнительные расходы | Отсутствуют | Оплата услуг нотариуса, Почты России | Проезд до БКИ |

| График работы | Круглосуточно без выходных | Согласно графику работы нотариуса, почтового отделения | 9.00 – 20.00 |

Для любого думающего, трезво мыслящего человека выбор очевиден. С помощью сервиса заемщики всегда могут заказать, посмотреть, получить выписку в течение 15 минут. Клиентов, которые неоднократно получали отказ банка в выдаче кредита, несомненно, заинтересует часть отчета с причинами, оказывающими негативное влияние на репутацию заемщика. Проанализировав полученную информацию, заемщик сможет исправить ситуацию, повысить шансы на получение денег.

Получив запрашиваемые выписки, пойдете в банк полностью подготовленными, а значит уверенными в себе и в получении кредита на любые цели!

Ваш кредитный рейтинг

Взгляните на себя глазами 1000 банков РФ

Посмотреть

Избавление от просрочек

Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Ипотека

Кредиты под залог

Возможные проблемы в КИ

Как мы сказали выше, у клиента могут возникнуть проблемы с кредитной историей не только по его вине. Отчет о КИ – это способ выявить незаконно оформленные на вас кредиты. В идеале каждый должен самостоятельно контролировать свою КИ, тем более что раз в год делать запрос на ее получение можно совершенно бесплатно. Контролируя кредитную историю, вы обеспечите себе куда большую вероятность одобрения нового кредита. А также увидите, в каком банке на вас открыт подставной кредит, и сможете принять соответствующие меры, вплоть до обращения в суд.

В заключение добавим: большинство банков сотрудничает с крупными БКИ, соответственно их база будет максимально полной. Не пренебрегайте сроками погашения долга, ведь просрочка в 1 день обязательно отразится на рейтинге вашей КИ, а это даст лишний повод банкам или страховщикам отказать в своих услугах или предложить более высокую ставку и повышенную стоимость полиса.

Даже работодатели смотрят на КИ. Это дает возможность им оценить вас как ответственного исполнителя. Если вы обнаружили, что по каким-то причинам информация о закрытии вами долга еще не отражена в БКИ, можете смело отправлять жалобу с требованием внести нужные данные.

Что определил Верховный суд

Поскольку напрямую обнулить или подделать кредитную историю невозможно, иногда заемщики подают в суд, требуя отозвать ее в соответствии с законом о персональных данных. Они рассчитывают на то, что вместе с персональными данным удалят и записи кредитной истории.

На сей счет исчерпывающий ответ дает Определение Верховного суда Российской Федерации от 27 марта 2012 г. N 82-В11-6, рассмотрев жалобу на решение суда по гражданскому делу, по которому заемщица пыталась добиться отзыва своей кредитной истории как персональных данных.

В частности,

Также

Таким образом, Верховный суд постановил, что судьба кредитных историй в первую очередь регулируется профильным Законом «О кредитных историях», а он однозначно не дает возможность человеку отзывать свою кредитную историю ни при каких обстоятельствах.

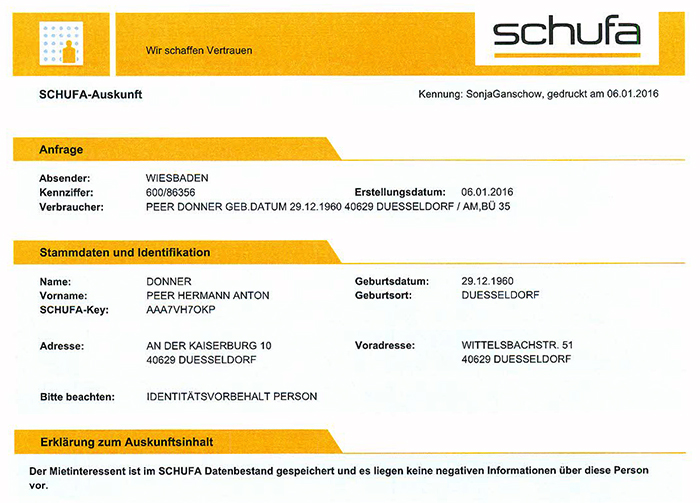

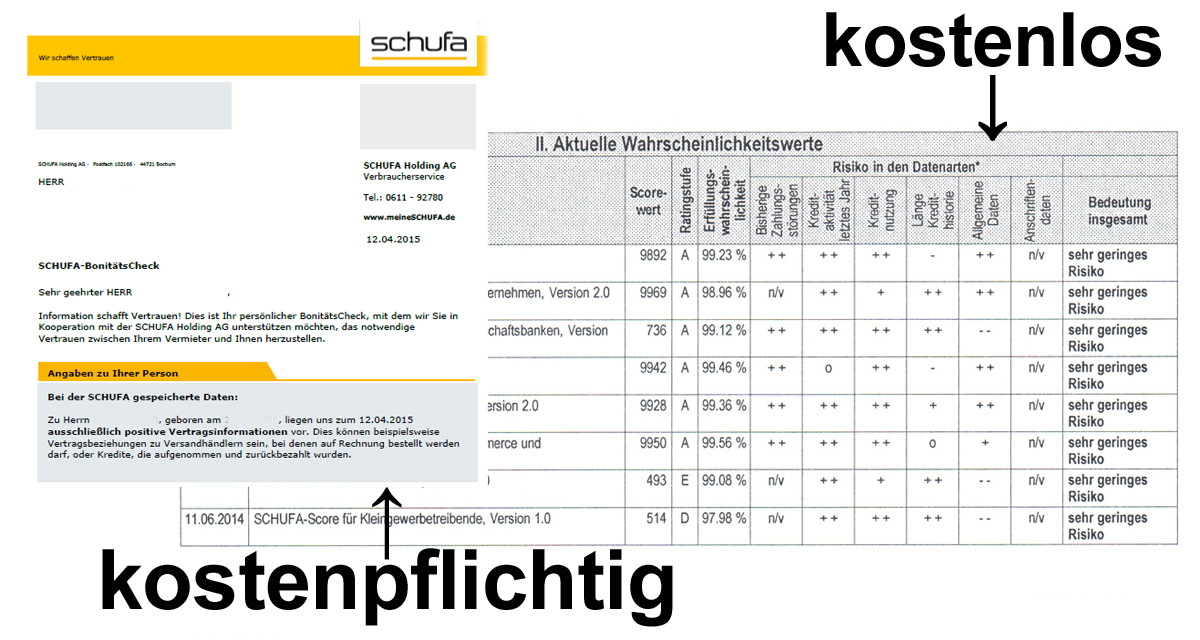

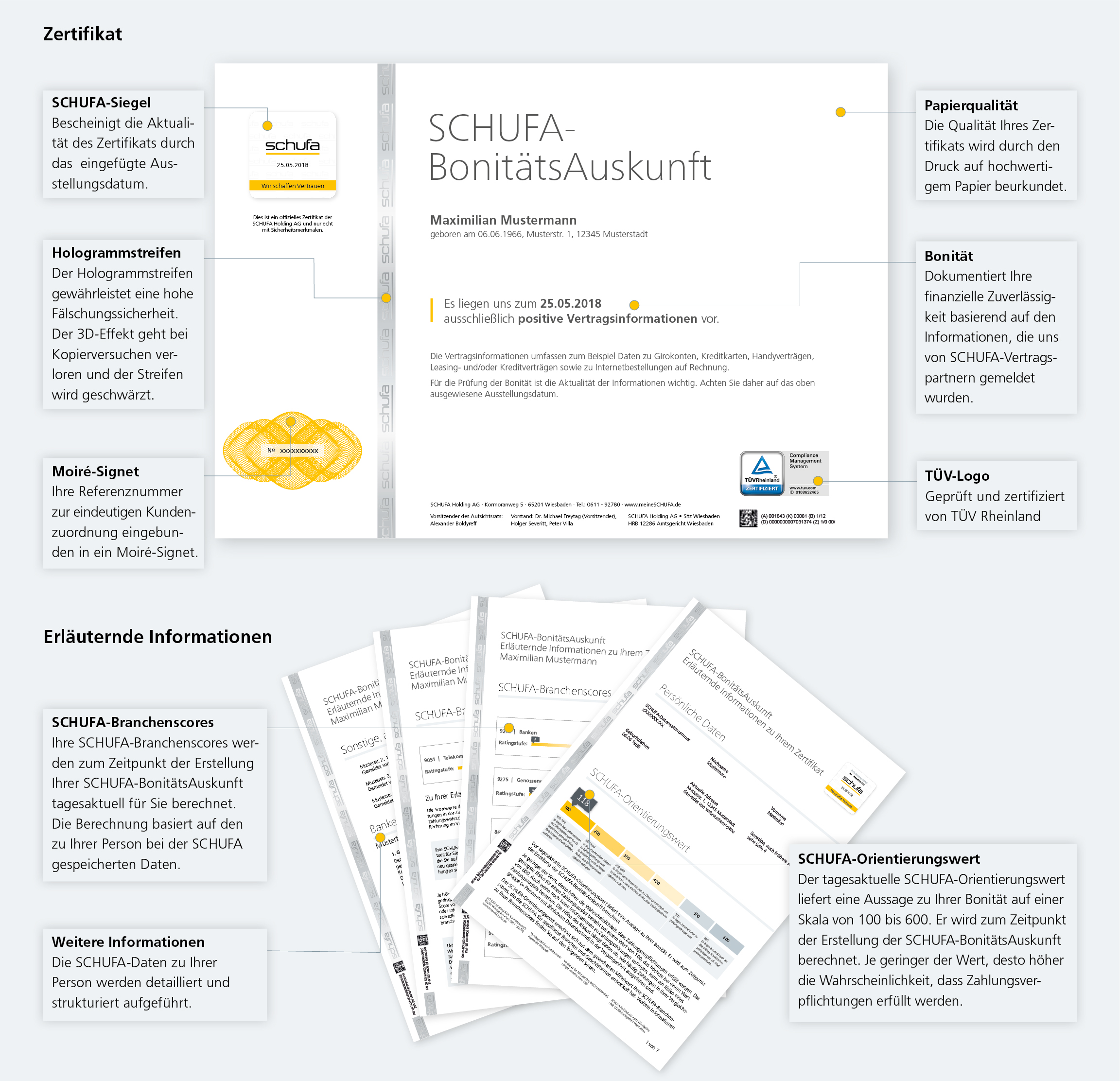

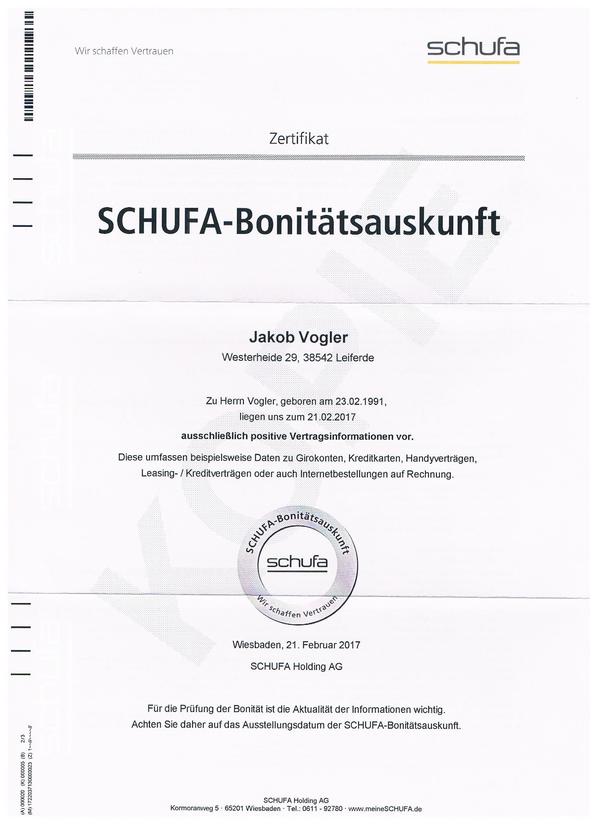

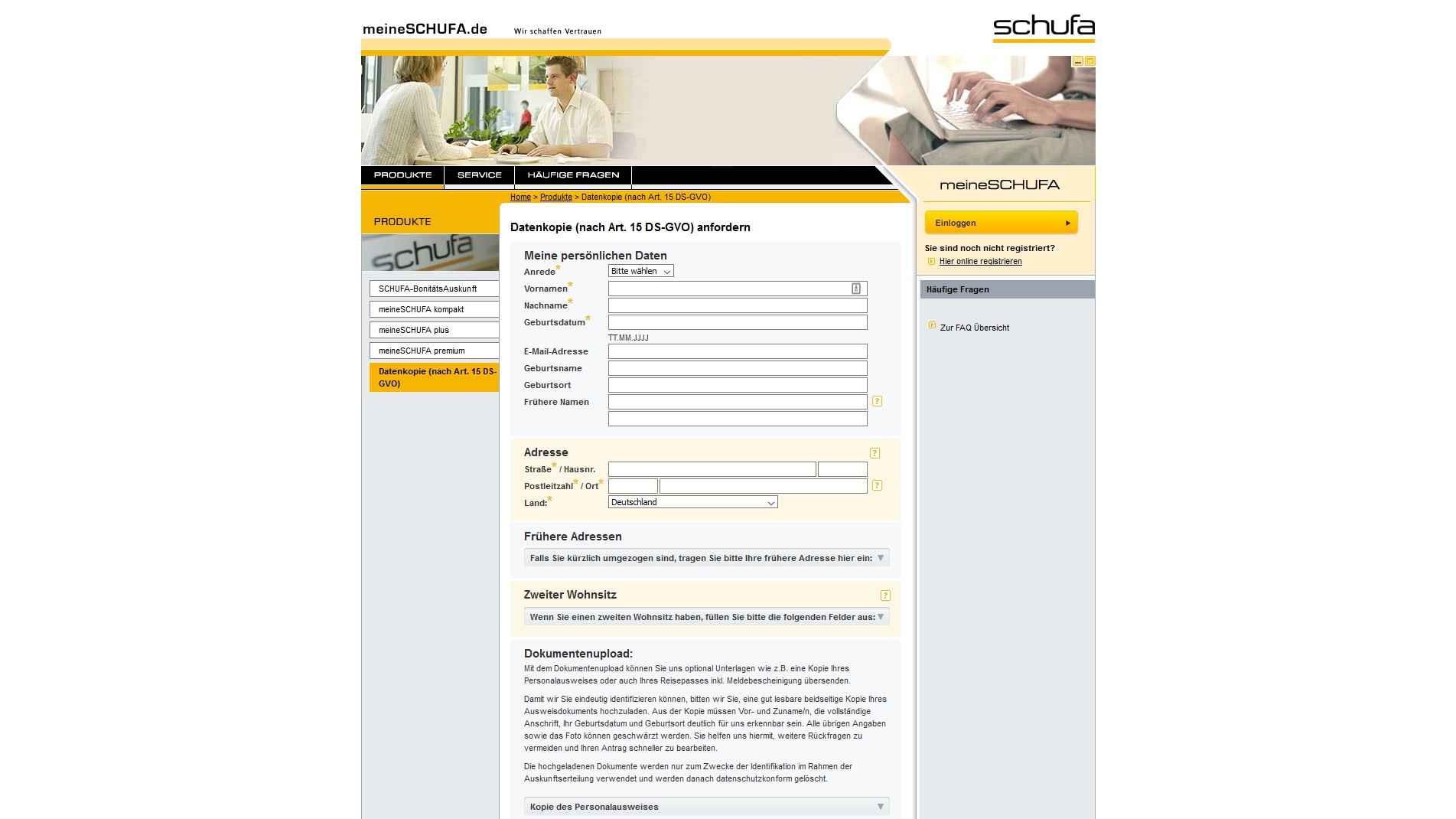

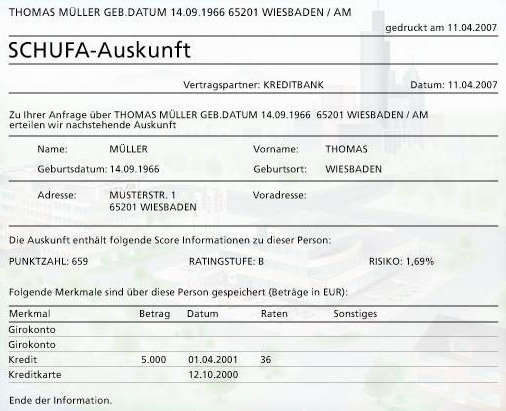

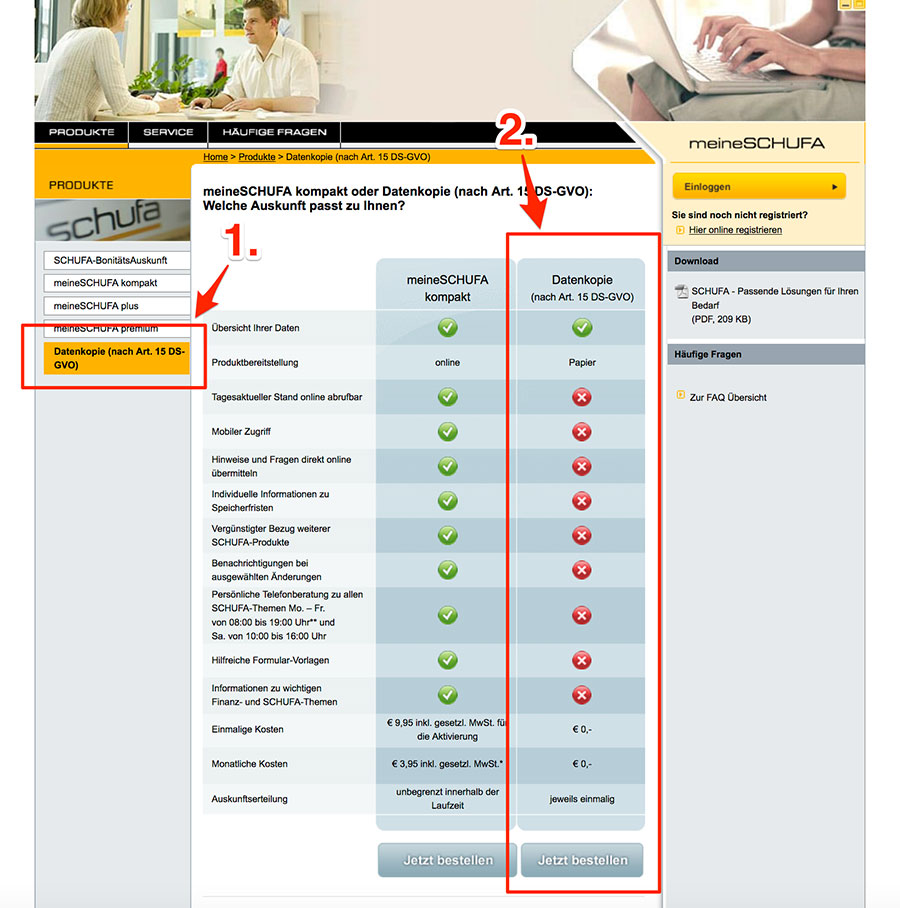

Как можно получить или изменить информацию в SCHUFA

Человек, проживающий в Германии, имеет право 1 раз в год на вполне законных основаниях бесплатно получить данные о себе. Для этого он должен заполнить, подписать и отправить специальную форму, размещённую на веб-ресурсе этой организации.

Если обнаружатся неверные сведения, можно послать письмо с просьбой об их удалении. К ходатайству следует приложить бумаги, доказывающие неправильность данных.

В случае положительного решения в сертификате гражданина (Auskunft Schufa) будет содержаться только корректная информация, что улучшит его кредитный рейтинг. При необходимости в 2019 году он может запросить этот документ повторно. Но тогда нужно будет заплатить 18,50 евро. А вот сертификат, содержащий подробные сведения, обойдётся в €25,95.

Отправляется этот документ гражданину обычно по почте. Впрочем, посетив один из филиалов банка easyCredit, он может получить сертификат на месте.

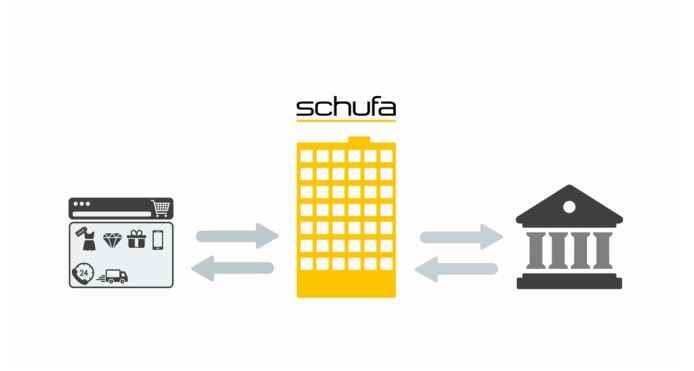

Хранение и сбор информации

Бюро кредитных историй – это коммерческая организация, которая оказывает банкам услугу, предоставляя кредитные досье граждан. Делается это не бесплатно, банки оплачивают каждый запрос в соответствии с тарифами конкретного БКИ. В России работает несколько десятков таких организаций, но фактически крупными являются не более трех организаций, с которыми и сотрудничают большинство банков. Большая часть банков сотрудничает с Национальным бюро кредитных историй, в том числе Газпромбанк и ВТБ 24. Это бюро можно назвать самым крупным, оно обслуживает наибольшее количество банков. Сбербанк сотрудничает с Объединенным кредитным бюро. На третьем месте по масштабности можно назвать Эквифакс Кредит Сервисиз, с ним сотрудничает Альфа Банк, Ренессанс, Хоум Кредит, Тинькофф и многие другие организации.

Это исключает ситуацию, когда КИ заемщика находится в Бюро, с которым данные банк не работает и запросы в него не делает. Из-за этого банк рискует выдать деньги неблагонадежному заемщику, он просто не получит информацию о фактах нарушения договорных обязательств этим гражданином. Каждый банк регулярно направляет в БКИ информацию об оформленных и действующих кредитных договорах. Периодичность предоставления информации может быть разной: и раз в неделю, и два, и раз в месяц. Если клиент допускает небольшую просрочку, не превышающую 30 дней, то банк предпочитает не указывать эту информацию. Но если просрочка оказывается более продолжительной, то тогда уже эта информация попадает в БКИ и остается там навсегда.

Содержание кредитного досье

автоматически отказ

Информация по отдельным кредитам

Здесь содержатся детальные данные по каждому из ваших кредитов с 2005 года.

Счет

Здесь указываются:

- Вид кредита: автокредит, ипотека, потребительский и т.д.

- Отношение: личный кредит (взяли для себя), поручитель (выступили поручителем по кредиту), созаемщик (взяли кредит с кем-то).

- Кредитор: организация, выдавшая кредит.

- Счет: номер кредитного договора.

Договор

Здесь указаны условия, на которых вы оформили кредит по договору. Размер кредита, процентная ставка (полная стоимость), дата последнего платежа, если вы не отступитесь от графика выплат.

Состояние

Дата открытия кредита: когда был открыт данный кредит

Статус:

- активный — кредит выплачивается;

- закрыт — кредит погашен;

- доведен до дефолта — это худший сценарий для заемщика, банк потерял надежду вернуть кредит. В ход идет взыскание имущества, блокировка счетов;

- просрочен — задержка платежей по кредиту вышла за рамки указанного в договоре срока;

- передан в другую организацию — кредит продали коллекторам или другому кредитору (одна из причин — отзыв лицензии у банка).

Дата статуса: в примере выше указан статус «просрочен». Этот статус поставили в ноябре 2016 года. Если статус изменится, дата обновится.

Последняя выплата: здесь ставят дату последнего платежа по кредиту. Но в нашем случае банк некорректно передал информацию, потому что в колонке «Баланс» мы видим, что заемщик выплатил ноль рублей.

Факт исполнения в полном объеме: здесь ставят дату погашения кредита.

Последнее обновление: здесь ставят дату, когда кредитор вносил изменения по заемщику, например, поставил отметку о передаче долга на взыскание или заемщик внес платеж по кредиту.

Баланс

Задолженность: сколько вы должны банку на дату последнего обновления.Просрочено: какая сумма выпала из графика платежей.След. платеж: тут обычно указывается сумма ежемесячного платежа. Но в рассматриваемом примере стоит ноль, поскольку весь кредит перешел в просрочку.

Залоги

Чем обеспечен кредит, стоимость залогов, даты оценки. Залогом может быть автомобиль, дача, квартира и прочие материально ценные объекты.

Поручительства

Если по какому-нибудь кредиту вы были поручителем, то в графе объем будет указан один из двух вариантов:• «полный», если вы единственный поручитель, • «частичный», если поручителей несколько.

Кто выдал кредит — организация и реквизиты.

Банковские гарантии

Это когда банк выступает гарантом вашей платежеспособности перед кредитором. Если вы не сможете выплатить кредит, за вас это сделает банк-гарант.

Своевременность платежей

Здесь описывается, как своевременно вы вносили платежи по договору на протяжении его действия.

Каждый месяц, это символ (в квадрате) и буква. Буквы обозначают названия месяцев, а если вместо буквы цифра — значит, это январь, а цифрой указан год. В данном примере 22 символа — 22 месяца. Это время, когда банк «вел» кредит. Все символы читаются в обратном направлении — справа налево, то есть последний месяц обслуживания договора — в самом начале.

Чтобы разобраться в значении символов, найдите в отчете таблицу с расшифровкой символов:

В нашем примере из 22 месяцев банк не передал данные по трем, 19 месяцев окрашены зеленым — платежи поступали регулярно и без просрочек.

Отдельно прокомментируем квадраты с цифрами 7 и 8. 7 — изменения/дополнения к договору. Это когда банк идет навстречу заемщику и пересматривает условия договора, реструктуризирует долг. 8 — погашение за счет обеспечения. Банк списывает средства на погашение кредита со счетов заемщика или реализует залог, если это предусмотрено договором.

Шансы получить кредиты и займы

Нулевая кредитная история, по своей сути, является чистым листом. На последнем можно написать что угодно. Банки неоднозначно относятся к потенциальному заемщику с чистым досье. Ведь по нему сложно понять, как человек будет выполнять свои кредитные обязательства. Нет никаких ориентиров. Последними могли бы быть просрочки или вовремя погашенные ссуды. Наличие стабильного дохода не является стопроцентной гарантией того, что кредитно-финансовое учреждение не понесет в будущем убытки. Человек может потерять работу (например, из-за сокращения штата сотрудников) или серьезно заболеть.Однако чистая кредитная история при рассмотрении заявки будет предпочтительнее по сравнению с испорченной или негативной.

Хорошая кредитная репутация является идеальной для всех банков и МФО. Ведь положительная история свидетельствует об ответственности и порядочности человека. Следовательно, шансы вовремя возвращенного кредита значительно увеличиваются. Такой заемщик получит долг и в престижном банке, и обычной микрофинансовой компании. Хотя не стоит забывать, что желаемую сумму ссуды будут соотносить с уровнем заработной платы.

Если история испорченная, то оформить кредит становится сложнее. Но нельзя сказать, что это невозможно. Скорее всего, кредитно-финансовые учреждения одобрят заявку, но проценты будут высокими. Наиболее предпочтительнее обратиться в новые филиалы не самых известных банков. Во-первых, они будут лояльнее к клиентам, чтобы привлечь их как можно большее количество. Во-вторых, подобные банки могут не проверять кредитную историю или делать это поверхностно. Хорошим вариантом будет оформление кредитной карточки. Ее получить намного проще, чем кредит или займ наличными.

Плохая кредитная репутация значительно усложняет задачу оформления денежной ссуды. Про престижные банковские организации можно смело забыть. Можно попробовать подать заявку в недавно открывшемся банке. Также неплохой окажется идея получения кредитки. Практически безотказным вариантом являются МФО. Последние нередко готовы закрыть глаза даже на текущие просрочки и непогашенные в прошлом долги. Такая благосклонность компенсируется сравнительно небольшими суммами и очень высокими процентными ставками. Микрофинансовые учреждения редко выдают займы более 30 000 рублей. А проценты могут составлять от 1 до 3 в день.

При желании можно исправить и подпорченное, и негативное кредитное досье. Но нужно быть готовым к тому, что данный процесс займет немало времени. Не стоит верить микрофинансовым организациям, которые предлагают исправить кредитную историю. Это лишь очередной способ получить дополнительную прибыль. Только сам заемщик способен улучшить свое положение, оформляя займы и возвращая их в срок. В некоторых МФО есть программы по улучшению досье заемщика. Заключается такая система в том, что человек берет займ и погашает его вовремя. Затем выдается ссуда уже на большую сумму. Программа улучшения кредитной истории обычно состоит из нескольких шагов.

Обеспокоенность и критика

Защита данных

В ответ на экспансию Schufa в новые области бизнеса, такие как жилищный и страховой секторы, а также взыскание долгов, Немецкое бюро по защите данных и несколько региональные сотрудники по защите данных 15 мая 2003 г. выпустили совместное заявление для прессы, в котором предупредили об опасности превращения Schufa в частную центральную базу данных. Согласно совместному заявлению для прессы, каждый дополнительный источник данных приближался «к подробному Профиль личности пострадавших » Это сделало бы «прозрачного гражданина» реальностью.

Неверные данные

В 2009 году Министерство защиты прав потребителей Германии (Bundesverbraucherschutzministerium) провело исследование количества ошибок в различных кредитных бюро и выявило очень высокий уровень ошибок в Schufa.

В Немецкая ассоциация потребителей уже провел расследование в 2003 году, в результате которого был сделан вывод о том, что многие элементы (69%) данных Schufa были неполными, устаревшими или неверными. Совсем недавно, в 2010 году, организация проверила новую выборку и пришла к выводу, что 1% данных Schufa были неверными, 8% устаревшими и 28% были неполными. Бизнес-модель Schufa явно основана на так называемом «принципе взаимности», согласно которому деловые партнеры компании по контракту обязаны сообщать об обновлениях данных.

Закрытая часть

Закрытая часть отчета о КИ физлица может быть предоставлена только ему. В ней содержится информация, поделенная на несколько разделов:

Данные организаций, которые когда-либо запрашивали вашу КИ, с указанием их сокращенного и полного наименования, ИНН и ОГРН, а также с датой проведения запроса

Стоит обратить внимание на важный момент: в отчете конкретного БКИ будут отражаться запросы тех организаций, которые обращались в конкретное бюро

Следовательно, в отчетах разных бюро может быть внесено разное количество запрашивающих историю организаций

Важно! Чем меньше запросов по конкретному лицу, тем выше вероятность получения одобрения кредита. Повышенный интерес может вызвать опасение у кредитора

Информация обо всех заявках и решениях, принятых кредитными организациями. Отметим, что отражаться информация будет так же, как и в первом случае: только в случае, если конкретная организация сотрудничает с выбранным для проверки БКИ. Детальный отчет покажет: что за заявка подавалась, на каких условиях, какая сумма была запрошена и принятое решение. Затем раскрывается информация о заемщике и кредиторе, как источнике формирования КИ. Важно! В обязательном порядке расписывается каждый запрос в отдельности

Отдельным разделом предоставляется информация о судебных решениях, если такие имели место. Ее в БКИ передает судебный пристав, занимающийся конкретным исполнительным производством. Здесь будет указан проблемный долг (при его наличии), который был списан или реструктуризирован по решению суда с указанием кредитного соглашения и условиями его погашения.

Если вы получали банковские гарантии, тогда в следующем разделе будет расписано, какой банк их предоставлял, на какую сумму и срок. А также если банк отозвал свои гарантии ранее установленного срока, тогда указывается причина расторжения договора.

Если клиент в определенный период проходил процедуру банкротства, тогда каждое БКИ обязательно переносит информацию в свой отчет из Единого реестра сведений о банкротстве. В таблице указывается дата признания банкротства, есть ссылка на предоставляемые данные, и уточняется принятое решение, к примеру, списание имеющихся долгов. В заключительной части документа, как правило, приведены контактные данные бюро, предоставившего подробный отчет о КИ.