Счёт в зарубежном банке гражданина России (точнее валютного резидента)

Граждане России могут свободно открывать счёт, в иностранных банках для целей инвестирования, приобретения недвижимости за рубежом и оплаты личных расходов. Счета россиян в банках, расположенных в странах ЕВРАЗЕС и в странах, с которыми существует автоматических обмен банковской информации практически (АОБИ) не имеют ограничений. В декабре 2020 года Минфин России обновил список стран АОБИ и добавил туда Турцию и Нигерию. Добавим в этом списке все еще нету Великобритании, США и Монтенегро (Черногория). Лица, которые имеют банковские счета в этих странах рискуют попасть под серьёзный штраф за нарушение валютного законодательства Российской Федерации. Отметит, закон касается всех валютных резидентов России, независимо от гражданства. Понятие валютного резидента теперь приравнено к понятию налогового резидента, т.е. это любое лицо, которое проводит в России более 182 дней в календарном году или имеет центр жизненных интересов.Таким образом обновлённый список стран у который есть действующий договора АОБИ выглядит следующим образом:Андорра, Антигуа и Барбуда, Аргентина, Аруба, Австралия, Австрия, Азербайджан, Багамы, Бахрейн, Барбадос, Бельгия, Белиз, Бермуды, Бразилия, Болгария, БВО, Каймановы острова, Чили, Гренландия, Гренада, Гонконг (Китай), Венгрия, Исландия, Индия, Индонезия, Ирландия, Израиль, Италия, Япония, Корея, Кувейт, Латвия, Ливан, Лихтенштейн, Люксембург, Макао, Малайзия, Мальта, Маршалловы острова, Маврикий, Мексика, Монако, Монсеррат, Науру, Нидерланды, Новая Зеландия, Нигерия, Норвегия, Пакистан, Панама, Польша, Португалия, Катар, Румыния, Сент-Китс и Невис, Сент-Люсия, Святой Винсент и Гренадины, Самоа, Сан-Марино, Саудовская Аравия, Сейшельские острова, Сингапур, Словацкая Республика, Словения, Южная Африка, Испания, Швеция, Швейцария, Острова Теркс и Кайкос, Турция, ОАЭ, Уругвай, Вануату, Китай, Колумбия, Острова Кука, Коста-Рика, Хорватия, Кюрасао, Кипр, Чехия, Дания, Доминика, Эстония, Фарерские острова, Финляндия, Франция, Германия, Гана, Гибралтар, Греция

Кроме того, готовится закон согласно которыми россияне должны буду отчитываться в налоговой по своим иностранным «электронным кошёлкам», ( к примеру счёт в PayPal, Stripe, Revolute и так далее) т.е. счетам в платёжных системах, расположенным вне России, если оборот, то такому счету в календарный год превысил 600 000 рублей, или остаток выше данной суммы.Другое нововведение запрет на использование иностранных электронных кошельков за сбор средств за любые услуги, продажу товара, использование прав интеллектуальной собственности, оплату лицензий если покупателем услуги или продукта является резидент России. Таким образом фрилансеры не смогут использовать тот же PayPal для приёма от резидентов России.

Покупка паев инвестиционного фонда

Инвестиционные фонды представляют собой активно управляемые портфели или пулы денег, которые инвестируют в различные активы — или классы активов. Управляющая компания фонда следить за инвестициями в портфеле фонда и может инвестировать средства фонда по своему усмотрению в соответствии с целями фонда.Управление инвестиционным фондом осуществляется от имени многих владельцев паев (ценных бумаг) фонда и осуществляется в рамках толерантности к риску определённому инвестиционной политикой или стратегией фонда. В случае покупки фонда, у инвестора нет возможности отследить каждую операцию, а также понять фактические расходы управляющего, так как они не прозрачны. Однако в целом стоимость владения фондом и стоимость подписки или покупки отражается все проспекте фонда для частного инвестора.Кроме того, инвесторы, покупающие акции взаимного фонда, владеют процентом от стоимости инвестиционного фонда, а не фактическим активом в фонде.Другой аспект, это возможное мошенничество со стороны управляющей компании фонда, когда средства инвесторов просто были украдены. Если работа с крупной публичной компанией решает этот вопрос, то неизвестные и маленькие инвест-фонды могут преподнести неприятный сюрприз.Конечно любой приличный инвестиционный фонд, нанимает в качестве внешнего аудитора известную и заслуживающую доверия аудиторскую компанию.

Европейский private banking

Услуги швейцарского private banking стали мировыми лидерами по банковскому обслуживанию и управлению активами для физических лиц. Швейцария известна своими сложными и конфиденциальными банковскими услугами.

Швейцарские банки не ограничивают иностранные инвестиции. Состоятельные клиенты предпочитают инвестировать сразу в несколько разных валют — швейцарский франк, доллар США, евро. Помимо услуг private banking, Швейцария готова предложить:

- управление личным/корпоративным капиталом

- управление активами

- индивидуальные решения для инвестирования и увеличения богатства

- пенсионные планы

- персональные услуги

Управление благосостоянием никогда не было недооцененной услугой, многие состоятельные люди, прибегают к этому варианту, чтобы сохранить личное состояние при помощи профессиональных и квалифицированных частных банков и их управляющих капиталом.

Есть несколько вариантов по открытию банковского счета в Европе, начиная от традиционного банковского счета, счета в платежной системе, необанке и заканчивая регистрацией филиала в Сербии, получением гражданства ЕС. Имея такой набор возможностей, найти выгодное решение будет не сложно. Желаете получить бесплатную консультацию по подбору банковского счета и регулированию ЕС? Воспользуйтесь специальной формой для быстрой связи.

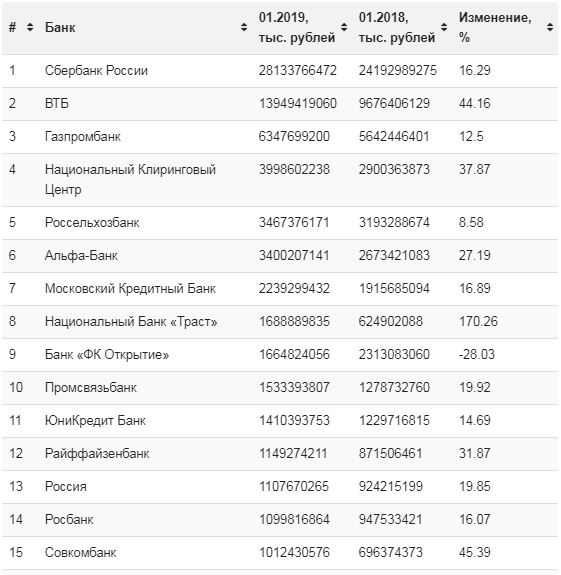

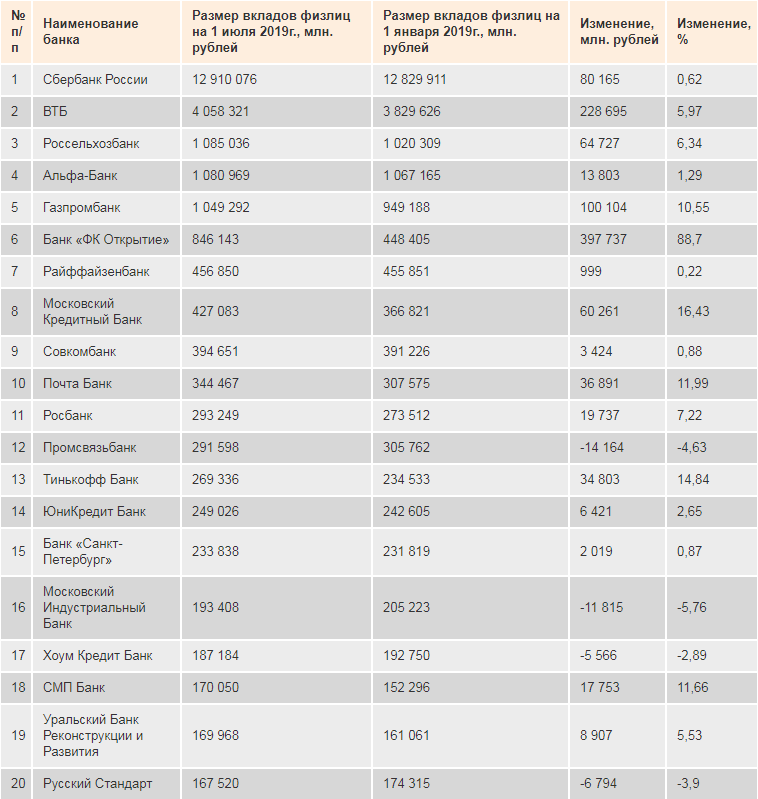

Вкладываем по-крупному

Ситуация для крупных вкладчиков уже сложнее – АСВ гарантирует возврат только 1,4 миллионов рублей, но по самым выгодным предложениям банки устанавливают куда большие минимальные суммы вкладов. Чтобы не прогадать и не лишиться своих сбережений, нужно более ответственно подойти к выбору банка.

Один из вариантов – обратиться к рейтингам. Например, российская версия журнала Forbes каждый год составляет рейтинг самых надежных банков России. Там учитываются самые разные индикаторы – наличие рейтингов от авторитетных агентств, размер активов, другие показатели.

Ожидаемо первое место в рейтинге занял Сбер – у него и активы крупные, и международные рейтинги неплохие (что и говорить о российских рейтингах). Что интересно, Forbes по-прежнему считает крупнейший частный банк – Альфа-Банк – недостаточно надежным, отдав ему 4 звезды из 5 и только 27 строчку рейтинга.

Среди лидеров оказались как привычные Сбер, Райффайзенбанк и Росбанк, так и достаточно экзотичные ИНГ-Банк, HSBC-Банк, или Bank of China. Крупные государственные банки вроде ВТБ или Газпромбанка получили по 5 звезд, но расположились ниже 10-й строчки.

Учитывая все это, можно составить десятку самых надежных банков России по состоянию на 2021 год. Выглядеть она будет так:

| Банк | Почему в топе | Место по активам | Самый доходный вклад | Ставка |

|---|---|---|---|---|

| Сбербанк | Высокие рейтинги, первое место по мнению Forbes, крупнейшие активы в России | 1 | «Дополнительный процент» | до 5,50% |

| Райффайзенбанк | Высокие рейтинги, серьезные активы, 2 место по данным Forbes | 12 | «Фиксированный» | до 4,05% |

| ВТБ | Принадлежит государству, в лидерах по активам, 9 место в Forbes (после 11 места в 2020-м) | 2 | «История успеха» | 4,83% |

| Газпромбанк | Принадлежит государству, в лидерах по активам, 10 место в Forbes | 3 | «Ваш успех» | 5,95% |

| Россельхозбанк | Принадлежит государству, в лидерах по активам, 11 место в Forbes | 6 | «Доходный» | 6,00% |

| Банк «Дом.РФ» | Получил 13 место в рейтинге Forbes, связан с государственным институтом «Дом.РФ», а активы обеспечены ипотекой | 20 | «Надежный» | 6,80% |

| Альфа-Банк | Самый крупный частный банк | 5 | «Альфа-Вклад» | 6,37% |

| Промсвязьбанк | Был выбран как опорный банк для оборонной промышленности | 7 | «Онлайн-вклад» | 5,50% |

| Совкомбанк | Наращивает активы, входит в ТОП-30 по версии Forbes (28 место) | 10 | «Жаркий процент с Халвой» | 6,00% |

| ОТП-Банк | Крупный банк с иностранным капиталом, входит в ТОП-30 по версии Forbes | 45 | «Максимальный» | 5,10% |

Соответственно, чем крупнее банк, тем меньше он предлагает своим вкладчикам. Крупные ставки тоже не говорят о многом – например, в Россельхозбанке ставка в 6% годовых доступна при оформлении вклада на 1095 дней. И учитывая все риски, отдавать деньги в управление банку на 3 года может быть не лучшим решением. Тем не менее, вряд ли хотя бы один из этих банков в эти 3 года окажется несостоятельным, и если подобрать удобный по сроку и условиям вклад, на крупной сумме там можно крупно заработать.

Виды банков в Австрии

Администрация финансовых рынков различает следующие виды отечественных банков:

- акционерные банки

- сберегательные банки

- государственные ипотечные банки

- кооперативные банки «Райффайзен»

- взаимно-сберегательные народные банки

- ипотечные строительные банки и ссудо-сберегательные ассоциации

- инвестиционные фонды для выплаты выходных пособий служащим

- компании по управлению инвестиционными фондами

- специальные банки, функционирующие в условиях ограничения некоторых видов деятельности

К концу 2003 г. в стране существовали 897 банков, в том числе 21 филиал

банков ЕС.

Три четверти всех банков являются кооперативными, и только 47 банков – акционерные.

Общий капитал всех банков составляет 608,1 млрд Евро. Прибыль на собственный капитал достигла 7,2%.

Отношение расходов к обороту составило 68,9%; расходы на содержание штата – 51,7%; различия процентных ставок, по которым банк получает средства и по которым выдает их заемщикам — составил 1,44%.

Австрия имеет высокую концентрацию банков в сравнении с другими странами ЕС, и Администрация финансовых рынков считает, что ей следует повысить конкурентоспособность банков в развитие мер по совершенствованию деятельности, вступивших в силу с 2003 г.

Ипотечные займы

Иметь квартиру в Соединенном Королевстве, особенно в Лондоне, cчитается престижным. Кроме того, это удачное вложение свободных денежных средств.

Иметь квартиру в Соединенном Королевстве, особенно в Лондоне, cчитается престижным. Кроме того, это удачное вложение свободных денежных средств.

Впрочем, приобретение недвижимости не дает право ее владельцу-иностранцу на получение британского ВНЖ или на первоочередное либо беспрепятственное получение визы.

Чтобы оформить ипотеку, гражданин страны, не входящей в Евросоюз, должен предоставить такие документы:

- действующий заграничный паспорт;

- подтверждение адреса места жительства в Великобритании на момент подачи заявки;

- справу о получаемых на территории Соединенного Королевства доходах;

- выписку из британского банка, в котором у заявителя открыт счет, за последние 3 месяца;

- сведения о приобретаемом объекте недвижимого имущества.

В настоящее время ставка ипотечного кредитования составляет:

- для лиц, приобретающих для себя жилое помещение в Великобритании впервые – 4–5 %;

- для тех, кто покупает жилье с целью последующей сдачи в аренду, – от 5 до 7 %.

Ниже приведены ставки долгосрочного жилищного кредитования в ведущих английских банках.

- Barclays – 4,5–6,5 %.

- Lloyds Bank – 5–7 %.

- Halifax – 5–6,5 %.

- HSBC – 4–6 %.

Максимальный срок действия ипотечного договора – 25 лет, а конкретное значение этого показателя зависит от возраста кредитополучателя. На дату обращения за ссудой заявитель должен быть не моложе 18 лет и не старше 65 лет. На момент полного погашения кредита он не должен достичь возраста 70 лет.

Для чего нужен иностранный счет

Иметь банковский счет за границей довольно удобно. Преимуществ владелец способен назвать массу: оплата поездок, учебы и любых покупок в иностранных магазинах, открытие ипотечного кредита или ведение бизнеса за бугром.Зарубежный счет может и просто приумножать деньги, ведь многие иностранные банки платят более высокие проценты по вкладам, чем российские. Осталось найти, какие именно.

Принято считать, что:

- иностранные банки отличаются надежностью и безопасностью;

- в случае банкротства банка вам гарантируют возвращение ваших денег полностью;

- банки практически не вмешиваются в дела своих клиентов.

Ну да, спектр услуг иностранных банков широк и разнообразен, сильно завися от страны.

Однако что из этого правда? 1. За рубежом вы можете открыть мультивалютный счет, чтобы экономить на валютных транзакциях. 2. Зарубежный счет обезопасит вас от российских передряг, будь то девальвация рубля, ужесточение валютного контроля или прочие подобные неприятности.Однако от зеркальных неприятностей (в стране, где располагается ваш заграничный банк) вы не застрахованы.

Китай

Открытие банковского счета в Китае для компании в Гонконге требует времени, поскольку финансовые организации ответственно подходят к проверке предоставляемой документации. Это связано с тем, что банки в юрисдикции подвергаются пристальному вниманию со стороны Национального банка Китая (PBOC), в результате чего сейчас активно задействуется политика KYC («Знай своего клиента»). Под руководством PBOC местные банки также стали более тщательно проверять заявки в отношении открытия банковских счетов в Китае.

Следующие банки могут быть интересны, если вы рассматриваете вариант открытия счет на гонконгскую компанию в Китае:

Является дочерней компанией DBS, одной из ведущих групп финансовых услуг в Азии. Принимая решение открыть счет на гонконгскую компанию в DBS Mainland NRA Branch, стоит учитывать, что за поступления на счет не будет взиматься плата. Внесение первоначального депозита также не требуется. В целом, банк рассматривает заявки от желающих открыть счет для гонконгской компании в Китае 1-2 недели. Данное финансовое учреждение входит в число ведущих в регионе. Это первый сингапурский банк, зарегистрированный в Китае. Для того чтобы быстро открыть счет в китайском банке на компанию из Гонконга, а именно в DBS Mainland NRA Branch, необходимо посетить государство.

Предприниматель, который намерен открыть счет на компанию в банке HSBC Mainland NRA Branch, должен знать, что сумма поступления на счет в месяц не ограничена, но стандартный лимит в день – 500 000 долл. США. Банк входит в состав всемирной группы HSBC. Стоит указать, что открытие счета в банке Китая на гонконгскую компанию в HSBC возможно в различных валютах. Таким образом, вы можете получить мультивалютный счет.

Для более детального рассмотрения требований банков и получения информации о том, как открыть счет на компанию из Гонконга в КНР, свяжитесь с нашими сотрудниками по контактам, которые указаны на сайте.

Текущее состояния индустрии управления капиталом

В настоящий момент в Швейцарии работают несколько сот независимых управляющих активами. Согласно действующему Швейцарскому законодательству все они должны соблюдать требования по предотвращению отмывания денег и быть членами одной из саморегулирующих организаций, одобренных FINMA.

Институт финансовых услуг Zug IFZ, входящий в состав Университета прикладных наук и искусств Люцерна и Платформа управления активами в Швейцарии, подготовил первое комплексное исследование по управлению активами в Швейцарии. Оно показывает, что сектор управляет активами на общую сумму 2,208 млрд. швейцарских франков в 2018 году, что на 12% больше по сравнению с аналогичным периодом предыдущего года. Однако, усиление регулирования и привлечение клиентов рассматриваются как самые большие проблемы для будущего индустрии.

Минимальный депозит для открытия счет в швейцарском банке

Обычно, чтобы открыть счет в Швейцарии, требуется 1 миллион евро или долларов, но среди 246 действующих в Швейцарии банков сегодня, обязательно найдётся для каждого. Если вы клиент с экстремально низким уровнем риска или с высоким риском, но с огромными возможностями банку получить выгоду, счет возможно будет открыть с меньшим депозитом.

Молодые люди могут открыть счет в приват-банке с меньшими суммами, если могут показать потенциал для быстрого роста активов. Для небольших инвесторов в Швейцарии доступны онлайн-банки вроде Swissquote и Dukascopy, которые продолжают принимать трансграничный бизнес.

Кредитование в израильских банках

Кредитные учреждения Земли обетованной предоставляют финансовые услуги широкому кругу клиентов – пенсионерам и госслужащим, бизнесменам и наемным работникам. И даже люди, проживающие за пределами страны, могут приобрести подходящий объект недвижимости, взяв в Израиле ипотечную ссуду.

Ипотека для иностранцев в Израиле

Долгосрочный жилищный кредит в Израиле для россиян банки оформляют на следующих условиях:

- сумма ссуды – не более 50 % от стоимости приобретаемой недвижимости;

- потенциальный заемщик предоставляет в финансовую организацию информацию об уровне доходов в месяц. Размер ежемесячных ипотечных платежей должен быть меньше 30 % от этих доходов;

- срок погашения займа – до 30 лет;

- возраст кредитополучателя – не моложе 18 лет. Максимальный возраст на момент полного погашения не устанавливается.

Прежде чем принять решение об обзаведении собственным жильем за счет заемных средств, необходимо знать, сколько процентов по ипотеке в Израиле для репатриантов устанавливается в среднем банками этой страны. Дело в том, что для клиентов с сомнительной кредитной историей размер этого показателя может достигать 7 %. Обычно он колеблется в диапазоне 2-4 %.

Крупнейшие банки Европы: список

Британский банк HSBC возглавляет текущий рейтинг крупнейших банков Европы, несмотря на то, что за прошедший год стоимость компании уменьшилась почти на 34 млрд евро. Также в тройку лидеров вошли испанский банк Santander и британская банковская группа Lloyds Banking Group. Суммарная капитализация 20-ти крупнейших банков Европы в результате составила 806 млрд евро (908 млрд долларов).

Список крупнейших банков Европы:

| № | Компания | Страна | Рыночная капитализация, € млрд |

|---|---|---|---|

| 1 | HSBC Holdings | Великобритания | 117,06 |

| 2 | Banco Santander | Испания | 63,22 |

| 3 | Lloyds Banking Group | Великобритания | 62,11 |

| 4 | BNP Paribas | Франция | 58,14 |

| 5 | UBS | Швейцария | 56,85 |

| 6 | ING Group | Нидерланды | 43,94 |

| 7 | Banco Bilbao Vizcaya Argentaria | Испания | 41,19 |

| 8 | Intesa Sanpaolo | Италия | 41,05 |

| 9 | Royal Bank of Scotland Group | Великобритания | 37,74 |

| 10 | Barclays | Великобритания | 37,20 |

| 11 | Nordea Bank | Швеция | 34,99 |

| 12 | Societe Generale | Франция | 28,48 |

| 13 | Credit Suisse Group | Швейцария | 26,72 |

| 14 | Credit Agricole | Франция | 26,58 |

| 15 | Deutsche Bank | Германия | 22,64 |

| 16 | Allied Irish Banks (AIB) | Ирландия | 22,53 |

| 17 | Svenska Handelsbanken | Швеция | 21,47 |

| 18 | Standard Chartered | Великобритания | 21,96 |

| 19 | Swedbank | Швеция | 21,40 |

| 20 | UniCredit | Италия | 20,71 |

| Суммарная капитализация | 806 |

Сколько стоит обслужание в банках, учимся разбираться в тарифах

Тарифный подход банков Швейцарии, который предлагают частное банковское обслуживание, по английски это называется «private banking» можно разделить на три группы: фиксированный, процентный и «все включено».

Фиксированный. Это наиболее распространённый подход у банков. Банки взимает фиксированную сумму за обслуживание в год. Обычно минимальная сумма стартует с 500 франков в год (здесь и далее мы будем говорить о счетах нерезидентов). Все остальные услуги такие как банковский перевод, брокерские услуги и хранение ценных бумаг оплачиваются отдельно.

Процентный. Это новый тарифный подход, который становится все более популярным у банков, так как дает возможность зарабатывать деньги с остатков клиента несмотря на нулевые ставки. Клиент платить доли процента, обычно 0.4-0.5% в год со всех своих активов в банке (остатки+портфель ценных бумаг+металлический счет). Как правило банк устанавливает минимальную фиксированную сумму за обслуживание в год, обычно это 2000 франков. При этом данный тариф включает в себя стоимость хранения ценных бумаг, но не включает оплату за услуги денежного перевода и брокерские комиссионные.

«Все включено». Данный тарифный подход подразумевает снятие определённого процента от всей суммы активов клиента, обычно около 0.8-1% в год. Что включает в себя все услуги банка, за исключением возможных биржевых сборов и налогов. Конечно, есть при этом минимальная фиксированная сумма в год, обычно это 2000 швейцарских франков.Очень часто один и тот же банк, может предложить несколько вариантов тарифного обслуживания.При выборе банка, клиент может методом простых математических расчетов рассчитать стоимость годового обслуживания и сделать выбор в пользу того или иного метода или банка.

Структура экспорта и импорта Эстонской Республики

В августе 2021 года Департаментом статистики были опубликованы данные, характеризующие экспорт и импорт в Эстонии. Приведем наиболее значимые:

- Объем экспорта в июне составил 1,2 млрд евро.

- Размер торгового дефицита – 124 млн евро. Это на 10 млн меньше по сравнению с аналогичным периодом 2021 года.

- Основными государствами, в которые осуществлялись поставки товаров из Эстонии, являются:

- Латвия – 9 % от всего экспорта;

- Швеция – 12 %;

- Финляндия – 16 %.

- Наибольший вклад в экспорт внесла эстонская деревообрабатывающая промышленность – рост продаж за рубеж товаров из древесины составил почти 22 млн евро.

Импорт осуществлялся преимущественно из:

- Германии и Литвы – по 10 % от общей стоимости ввезенных товаров;

- Швеции – 11 %;

- Финляндии – 13 %.

По товарным позициям зафиксированы такие цифры:

- на импорт электрооборудования приходится 12 %;

- транспортные средства – 13 % от всего импорта;

- минеральные продукты – те же 13 %.

Во II квартале 2021 года импорт из России в Эстонию в стоимостном выражении составил 37 млн евро.

Зачем нужен блокированный счет

Блокированный счет в немецком банке – это один из способов подтверждения наличия у вас средств для проживания в Германии во время обучения в немецком вузе. Самому вузу, как правило, нет никакой необходимости в подтверждении у вас средств. Ведь обучение в Германии в государственном вузе бесплатно

А вот миграционной службе важно быть уверенным, что у вас есть на что жить в Германии и в случае вашего приезда на учебу вы сможете сами о себе позаботиться

Поэтому, блокированный счет не нужен для поступления в немецкий вуз.

Но, блокированный счет нужен для получения национальной студенческой визы.

Причем, блокированный счет вам понадобиться и для обучения в штудиенколлег, и для обучения непосредственно в вузе, и для обучения на языковых курсах более 3 месяцев – то есть для любой немецкой национальной студенческой визы.

Работа с профессионалом

Как видите, процесс открытия счета в Швейцарском банке непростой. Если вы серьезно настроены на хранении ваших средств в Швейцарии, то, возможно, перед этим, всё-таки лучше было бы обсудить этот шаг с вашим с налоговым консультантом, чтобы понять какие налоговые последствия владения и управления счетом в Швейцарии могут для вас последовать. Вы же не хотите иметь проблемы с налоговой службой вашей страны позднее.

Здесь же мы хотели лишь напомнить о том, что Швейцария присоединилась к автоматическому обмену финансовой информацией между фискальными органами по стандарту CRS с 2018 года. Это значит, что данные о счетах российских граждан попали в налоговые органы России из Швейцарии в сентябре-октябре 2019 года. Тоже самое будет сделано по результатам 2019 года, но уже осенью 2020 года.

В этом также нет ничего страшного, если вы извещали свою налоговую инспекцию о счете, открытом в швейцарском банке в течение 30 дней, после получения уведомления из банка с реквизитами вашего зарубежного счета.

Более того, начиная с 2020 года, необходимо также сообщать в ФНС России о всех счетах, открытых не только в иностранных банках, но и в иных финансовых учреждениях, осуществляющих управление денежными активами в пользу 3-х лиц. Например, о счетах, открытых в платежных системах, в том числе и в швейцарских, также необходимо уведомить налоговую инспекцию.

Кроме того, если годовой оборот по вашему зарубежному счету будет превышать рублевый эквивалент 200 тыс рублей за год, то вы обязаны будет предоставлять в налоговую инспекцию также отчет о движении средств по вашему зарубежному счету.

Благо что, как уведомление об открытии иностранного счета, так и отчет о движении средств не требует много времени и подается через личный кабинет налогоплательщика в течение 10-15 минут. Главное, не забыть это сделать.

Если данные обязанности вас не смущают, то можно начать собирать необходимые документы. Однако, мы всё-таки рекомендуем делать это с профессиональными консультантами, т.к. в случае их недостаточности или неверности оформления, швейцарский банк может отказать вам потому, что они не сочтут ваш профиль заслуживающим доверия.

Поэтому мы рекомендуем это делать вместе с нашими консультантами.

Процесс переписки со швейцарским банком должен быть плавным и эффективным, чтобы максимально увеличить ваши шансы на утверждение банковского счета.

Работа с кем-то, кто ранее открывал счет и имеет отношения с банками в Швейцарии в настоящий момент, может не гарантировать вам успеха по той простой причине, что это частный случай, который может не иметь к вашей ситуации никакого отношения.

Мы оказываем постоянно консультационные услуги по вопросам открытия счетов в Швейцарии и можем практически оказать вам гарантированную поддержку в этом непростом процессе.

Мы поможем обезопасить ваши активы от любых незаконных посягательств и экономико-политических проблем страны, в которой вы работаете и/или живете.

Напишите или позвоните нам сегодня, чтобы завтра не жалеть о том, что не сделали этого вчера.

Как физическому лицу открыть счет в Швейцарии?

Для того, чтобы открыть банковский счет в Швейцарии, физическом лицу необходимо выбрать банк, подготовить документы и подать заявку. Среди документов обязательно потребуются копия паспорта, доказательство адреса проживания, доказательство легальности происхождения средств. После этого проходит регистрация компании у нотариуса и бизнес можно начинать.

Почему стоит открыть счет в Швейцарии?

Швейцария является стабильной, проверенной, дружелюбной и крайне профессиональной страной. Именно она считается примером банковского обслуживания на протяжении сотен лет. В Швейцарии деньги хранят короли, предприниматели, инвесторы и пенсионные фонды со всего мира. Профессионализм и широта возможностей для клиентов заслуживают пристального внимания.

Существует ли швейцарская банковская тайна?

Да, в Швейцарии до сих пор существует банковская тайна и банкиры несут ответственность за разглашение информации. Однако это не значит, что банкиры будут покрывать преступников и закрывать глаза на отмывание денег или уход от налогов. Нарушение закона, а также обмен информацией в рамках автоматического обмена CRS происходит согласно требованиям существующих швейцарских и международных правил.

Как иностранные банки могут работать в России

В России могут вести деятельность только банки, зарегистрированные в России. Они должны иметь лицензию на осуществление банковских операций, и, соответственно, находиться в реестре Банка России. То есть, если банк, который зарегистрирован в другой стране и имеет лицензию от ее Центробанка, откроет офис в России – с точки зрения закона такая деятельность не будет разрешенной.

Другими словами, иностранные банки не могут открывать в России филиалы и представительства – то есть, работать без отдельной регистрации. И единственная возможность для них вести деятельность в России – открыть и зарегистрировать отдельный дочерний банк, напрямую непосредственно не связанный с иностранным.

Поэтому все банки с зарубежными названиями, работающие в России – это российские банки (то есть, зарегистрированные и имеющие лицензии Банка России), но владеют ими зарубежные собственники. А вот уже в вопросах собственности таких жестких запретов нет – и владеть зарегистрированным в России банком вполне может зарубежный банк или даже другое государство.

Единственное ограничение, которое накладывает российское законодательство на зарубежные финансовые организации – им чуть сложнее купить долю в российском банке:

- если иностранный инвестор (физическое лицо или организация) хочет купить долю от 1 до 10% в российском банке, он должен обязательно уведомить об этом Банк России;

- если инвестор хочет купить еще большую долю – нужно получать разрешение Банка России.

Но это не останавливает иностранных инвесторов – на российском рынке на данный момент насчитывается чуть меньше 60 банков и небанковских кредитных организаций, напрямую или косвенно принадлежащих иностранным инвесторам.

Началась их экспансия на российский рынок с начала 2000-х годов, как раз с первыми признаками стабилизации российской экономики. К 2003 году порядка 5% всего капитала на банковском рынке России принадлежала иностранцам, а к 2006-му зарубежные банки были связаны со 149 российскими кредитными организациями, 51 банк принадлежал им полностью, как и 11% всего банковского капитала.

Максимум иностранного присутствия в российской экономике приходится на 2008 год – перед кризисом около 28,5% российского банковского капитала контролировали иностранцы. Кризис несколько сбил быстрые темпы роста, и постепенно иностранцы начали выходить из российских финансовых активов. И только за последние годы из России ушли дочерние банки нескольких крупнейших международных финансовых организаций.

К настоящему времени крупнейшие банки в России так или иначе контролируются государством, но даже в списке самых крупных присутствуют и участники с капиталом международных финансовых групп. Некоторые из них работают как универсальные розничные банки (тот же Райффайзенбанк или Росбанк), другие сосредоточены только на корпоративных клиентах (например, Дойче Банк).

Грузия

- Закавказье.

- Население: 3,71 млн человек.

- Территория: 69,7 тыс. км2.

- Валюта: GEL (1 GEL = 0,25 EUR = 0,30 USD).

Экономика Грузии активно развивается, но до уровня развитых стран мира она ещё «не доросла». С целью привлечения иностранных инвестиций и форсирования экономики Грузия учредила СЭЗ (свободную экономическую зону) Поти. Показатели роста экономики весьма достойные: 14 место по критерию простоты ведения бизнеса, 13 – по экономической свободе (общемировые рейтинги), поэтому регистрация компаний будет однозначно перспективной.

По криптовалютному бизнесу показатели Грузии ещё более привлекательные, хотя развитие IT-сектора экономики все ещё недостаточное. Особо отметим 2 место Грузии в общемировой табели о рангах по хешрейту майнинга биткойнов (1 место – Китай). Последний факт объясняется работающим майнинговым пулом Bitfury.

Фискальная политика юрисдикции:

- Фискальные обязательства возникают в отношении только тех доходов, что были получены из источника в Грузии.

- Общий уровень налогов относительно невысок.

- Компании Грузии (в том числе криптовалютные, работающие с биткойнами), которые зарегистрированы в СЭЗ Поти, пользуются многочисленными налоговыми льготами. Учтите, что СЭЗ Грузии не освобождают компанию от всех налогов (иными словами, юрисдикцию можно в этом случае назвать мидшором).

Позиция правительства страны в отношении криптовалют / биткойна:

- Одобрена система, предполагающая регистрацию любых операций с госимуществом через сеть биткойн. Технологический партнёр правительства Грузии – Bitfury.

- Запущен проект земельного реестра на основе блокчейна.

- Криптовалютые инвестиции в Грузию активно приветствуются и стимулируются.

- Официально криптовалюта / ЦФА не являются в Грузии обязательным к приёму / законным средством платежа.

Взаимоотношения банков и криптовалютных компаний:

- В 2017 году выпущено официальное предупреждение по рискам работы с криптовалютой (волатильность).

- Какие-либо запретительные / ограничивающие меры не приняты и не обсуждаются на уровне финансового регулятора или Правительства Грузии.

Vojvodanska

Vojvodanska Banka предлагает индивидуальные, корпоративные и инвестиционные банковские услуги для частных клиентов, малых и средних предприятий и корпораций. В 2017 году банк стал участником группы OTP Bank Group, расположенной в Венгрии. Штаб-квартира располагается в Нови-Саде, а в ее ведении находятся 23 филиала и 172 офиса по всей Сербии.

В таблице ниже мы приводим сравнение десяти ведущих банков Сербии по выручке, капиталу и активам в миллионах евро по итогам доковидного 2019.

| Название | Выручка | Капитал | Активы |

| Banca Intesa | 100 | 896 | 5387 |

| Komercijalna Banka | 118 | 618 | 3573 |

| UniCredit | 128 | 726 | 3896 |

| Societe Generale | 109 | 103 | 1025 |

| Raiffeisen | 83 | 489 | 2675 |

| AIK | 72 | 472 | 1768 |

| Евробанк | 63 | 444 | 1485 |

| Erste Bank | – | 264 | 1938 |

| Postanska Stedionica | – | 190 | 1726 |

| Vojvodanska | – | 272 | 1817 |

Валюта Швейцарии

История швейцарской валюты (швейцарского франка) берет свое начало в середине XVIII столетия. В то время в стране выпуском банкнот и монет занималось более пятидесяти учреждений, что серьезно сказалось на экономике страны.

Стабилизировать положение удалось в 1848 году после принятия постановления, гласившего, что Федеральное правительство является единственным органом власти, которое может производить денежные единицы. В 1850 году швейцарский франк был утвержден как национальная валюта.

В короткие сроки эта валюта была признана всеми странами и сегодня она остается одной из наиболее стабильных и крепких в мире. Отчасти этот фактор в сочетании с превосходной банковской системой сделало Швейцарию офшорной валютной зоной.

Заключение

Банковская система Великобритании имеет разветвленную и хорошо организованную финансовую инфраструктуру, насчитывает свыше 4 000 учреждений. Банк Англии выполняет надзорную функцию, занимается эмиссией банкнот, регулированием денежного обращения и др.

В Соединенном Королевстве в настоящее время функционируют также свыше 100 филиалов финансовых учреждений из других государств, включая российские. Осуществление надзора за ними является прерогативой соответствующих органов страны происхождения.

Иностранец может без особых сложностей открыть счет в крупных банках Великобритани: Lloyds Bank, HSBC или Barclays.