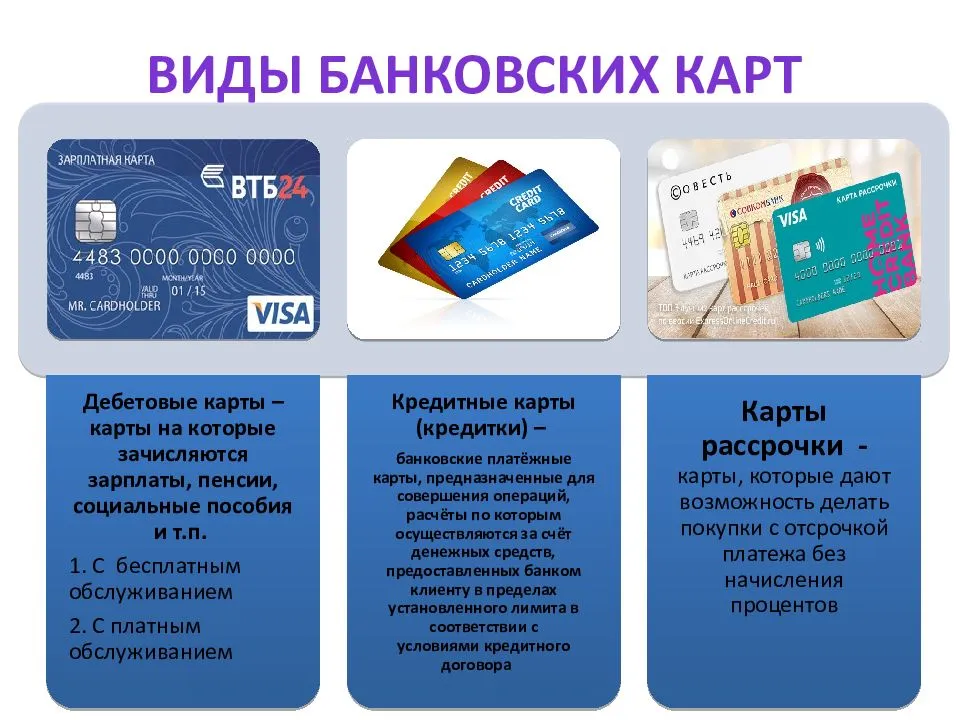

Какие операции можно совершать Виза и Мастеркард

Банки многих стран работают с этими картами, поэтому и проблем с обслуживанием не будет. Пластиковая карта за границей подходит для тех же операций, что вы и совершали в родной стране. То есть можно расплатиться в любом магазине, можно снять наличные.

Но с обналичиванием стоит быть осторожным. Предварительно обязательно узнайте, какой будет комиссия за проведение этой операции. Банкомат будет «не родным», а за обналичивание в стороннем устройстве банки практически всегда берут комиссию. А если валюта обслуживания счета одна, а снятие совершается в другой, то будут еще и дополнительные потери на конвертации.

Виды карт в Германии

В Германии одна из самых мощных и организованных банковских систем планеты. Здесь работает более 2 тысяч банков с разной формой собственности. Deutsche Bank, насчитывающий более 28 млн клиентов, считается одним из самых устойчивых в мире.

Государственный сектор составляет основу финансовой стабильности общества ─ это десять земельных и около 400 сберегательных банков.

Запросы населения финансируются кооперативным сектором, в котором представлено свыше тысячи кредитных союзов и два центральных кооперативных банка. Немецкая экономика поддерживается четырьмя транснациональными, более 40 инвестиционными и свыше 170 региональными частными банками. В стране зарегистрировано порядка 160 отделений иностранных, в том числе около 60 инвестиционных банков.

При оплате покупок стоимостью от 10 евро жители этой страны, как это принято во всей Европе, используют кредитные и дебетовые, но именно немецкие банковские карты. Список самых распространенных видов представлен в таблице ниже.

| Тип | Наименование | Возможности |

|---|---|---|

| Дебетовые | Ec-Karte (Electronic cash – электронная наличка) | Функционал MasterCard Maestro. Выпускаются отдельно и в привязке к этой системе (фактически две карты на одной). Оформляются бесплатно в качестве ключа доступа к счёту. |

| GeldKarte («денежная карта» или Girocard, аналог предоплаченной карты) | Отличается тем, что средства клиента записаны на карточный чип, и списание не требует подтверждения банка. Часть выпускается без открытия счёта (White Card). Они же служат для подтверждения возраста при покупке алкоголя и сигарет, как электронный пропуск или билет на транспорт. | |

| Кредитные | Chargekarte – пополняемая | Общепринятая в стране кредитная карта, позволяющая расплачиваться в течение месяца без процентов. Месячные платежи осуществляются автоматически с привязанного счета Girokonto. Получить можно в банке, где открыт счет. |

| Klassischen Kreditkarte – классическая (Revolvingkarte) | Обладатель пользуется средствами месяц, но счета оплачивает по установленному лимиту. Остаток задолженности переносится на следующий период и облагается налогом. |

Как снимать наличные в банкоматах

Немецкие банкоматы соединили в себе несколько банков, которые между собой упразднили комиссии:

- Sparkasse — более двадцати пяти банкоматов;

- Volks und Raiffeisenbanken — свыше девятнадцати тысяч ATM;

- Cash Group (Postbank, HVB, CommerzBank) — девять тысяч.

Если снимать деньги, используя карточки других банков, нужно заплатить большую комиссию. Чаще всего она составляет один процент от суммы. Для проверки баланса также взимаются дополнительные средства. Поэтому с условиями рекомендуется ознакомиться дома.

Geldautomat — универсальные терминалы. Они принимают чипованные карты большинства платежных систем.

LBBW

LBBW представляет собой федеральный банк Баден-Вюртемберга. Универсальная коммерческая организация предлагает разные виды финансовых услуг. Учреждение находится под контролем города Штутгарта и является крупным государственным кредитором страны. Активы составляют примерно 270 млрд. евро. В организации работает более 10 тыс. работников.

У банка в наличии более 200 филиалов и подразделений обслуживания на территории Германии. Учреждение относится к сберегательным. Из известных клиентов банка стоит отметить

- Porsche,

- Siemens,

- TRUMPF,

- Mercedes-Benz,

В рейтинге собраны самые крупные банки в Германии, которые отмечены известными статистическими организациями.

Кредитная или дебетовая

Обычно для оплаты за границей удобней использовать дебетовую карточку Сбербанка, привязанную к долларовому или евросчету. У данного варианта есть 3 серьезных плюса:

- Исключение лишних расходов. Довольно высок соблазн потратить по кредитному пластику больше, чем получится вернуть.

- Минимальные потери на конвертации. Особенно при поездках в государства, где можно рассчитаться долларами, евро.

- Быстрое оформление без каких-либо существенных требований к держателю. «Дебетовку» можно получить, даже не имея официального дохода.

Кредитная карта Сбербанка за границей также может использоваться. Ее главный плюс – возможность без процентов пользоваться заемными деньгами. Для этого надо погашать задолженность до конца грейс-периода. Это особенно актуально, если надо не оплатить покупку, а внести гарантийный взнос при аренде авто или въезде в отель.

Идеально при поездках иметь одновременно кредитку и «дебетовку» с привязкой к нужной валюте. Это позволит выбирать подходящую карточку для расчетов в каждой конкретной ситуации и экономить деньги.

Какими иностранными картами можно воспользоваться

Чтобы понять, где можно расплатиться банковской картой в Германии, требуется самостоятельная проверка на месте. Какая бы валюта у вас не была, все это не имеет значения. Дело в том, что пластик Visa, MasterCard и American Express практически не распространен среди немцев. Но, несмотря на это, пользоваться ими вы имеете право.

К сожалению, вышеперечисленными видами пластика вы не всегда можете оплатить покупку в супермаркете. Особенно, это касается банковских карт из России, а также карточек, выпущенных в других государствах.

Во избежание переплаты за комиссию, желательно открыть счет в евро до того, как вы куда-либо уедете. Разница между платежными системами, в которых эмитированы российские карты, заключается в конвертации валют.

Стоит отметить, что в Германии существуют сложности с картой Visa, ее практически не применяют. Происходит это из-за того, что она привязана к доллару. Более того, вывод средств осуществляется с огромной комиссией.

Выгоднее применять MasterCard, потому как она меняет рубли на евро напрямую. Забудьте о картах платежной системы «МИР». В ближайшее время их перспективность рассматриваться не будет.

Для определенной валюты существует отдельный вид карты. Например для:

- рублевый — MasterCard;

- евро — MasterCard;

- долларовой — Visa.

Ознакомьтесь с нижеприведенной информацией. Здесь вы увидите список наиболее популярных пластиковых карт. Желательно их получить, чтобы европейская поездка прошла благополучно.

Сбербанк выпускает карту Стандарт. “Альфа-банк” предлагает пакеты «Комфорт», «Ультра» и Platinum Black. “Тинькофф” обеспечивает клиентам Black, Junior, Drive. “Открытие” выпускает «Лукойл».

Воспользуйтесь картой Сбербанка. Она является наиболее удобной. Снимать деньги желательно с Deutsche Bank, потому как у него договор с Альфа-Банком.

Особенности банковской системы Германии

К настоящему времени на территории ФРГ сложилась трехуровневая банковская система, состоящая из:

- немецкого федерального банка;

- коммерческих банков и государственных сберегательных касс;

- микрофинансовых организаций.

Deutsche Bundesbank – немецкий федеральный банк, функционирующий с 1957 года, является преемником Reichsbank. В его функции входит осуществление монетарной политики и банковский надзор. Объединен с девятью банками федеральных земель, которые в свою очередь являются главными для сберегательных касс.

Коммерческие банки ФРГ – это:

- банки регионального значения (Regionalbanken);

- прямые банки, не имеющие офисов и работающие с клиентами удаленно (Direktbanken);

- строительные сберегательные (Bausparkassen);

- сберегательная кассы (Sparkasse);

- кооперативные банки (Genossenschaftsbanken);

- почтовый банк (Postbank).

Микрофинансовые организации в ФРГ – это разнообразные кредитные кооперативы, региональные общества и ассоциации.

Большинство немецких банков универсальны.

Что необходимо сделать после того, как счет будет открыт

Следующий этап – перечисление денег на ваш новый счет в Германии. Сделать это можно в любом банке в вашем родном городе

Обратите внимание на требования законодательства российской стороны. Чтобы перевод стал возможен, необходимо поставить в известность налоговую службу о том, что вы являетесь владельцем заграничного счета. Для этого нужно посетить подразделение ФНС, заполнить анкету, передать ее сотруднику ведомства и получить у него копию этого заявления

Ее следует предъявить в банке, через который вы будете перечислять средства. Без копии заявления провести операцию будет невозможно

Для этого нужно посетить подразделение ФНС, заполнить анкету, передать ее сотруднику ведомства и получить у него копию этого заявления. Ее следует предъявить в банке, через который вы будете перечислять средства. Без копии заявления провести операцию будет невозможно.

Не забывайте и о комиссии, которую могут взять оба финансовых учреждения за услуги. В среднем это может быть сумма в размере 30-50 евро.

В качестве подтверждения операции вам должны прислать соответствующую бумагу. Как только получите ее, сразу же отправляйтесь в консульство за визой.

По прибытии в Германию посетите отделение банка и получите карту. Без нее вы не сможете снимать деньги со счета.

Комиссия за использование банкоматов за границей

Полезным будет уточнить процент комиссии при снятии денежных средств перед поездкой за границу. Это будет чрезвычайно необходимо, потому как за границей на экране «чужого» банкомата не будет отображаться информация о стоимости комиссии.

В других банкоматах при снятии средств с Visa Electron Сбербанка производится снятие процента за использование, который равен 0,75% от суммы операции. Помните, что также будет оплачиваться каждая проверка баланса при помощи банкомата. Стоимость такой операции – 15 рублей за один просмотр.

Что касается банкоматов Сбербанка за границей, то не так давно в них была отменена комиссия за операции картами «Виза Классик», «МастерКард Стандарт», «Виза Голд», «МастерКард Голд», «Виза Платинум» и «МастерКард Премиум». Такая возможность была предоставлена при снятии средств в банкоматах 6 государств Европы: Чехия, Венгрия, Словения, Словакия, Сербия, Босния и Герцеговина. Хотя и подобные операции, и сама практика довольно затратны, руководство Сбербанка пошло навстречу своим клиентам и приняло такое решение. Однако руководство банка планирует компенсировать расходы за счет продажи ряда других услуг, таких как ипотечные кредиты за рубежом.

При пользовании «Маэстро» и «Виза Электрон» комиссия будет равна 0,75% от снимаемых средств.

Какие карты принимают за границей

Справедливости ради стоит отметить, что за границей принимают карты различных мировых платежных систем и их довольно много. Несомненным лидером на рынке являются Виза и Мастеркард, кроме них, большие объемы рынка завоевали такие платежные системы, как American Express США, UnionPay Китай, JCB Япония и другие. Какие карты принимают в Европе вопрос довольно сложный, потому что, например, карты Visa, MasterCard и Американ Экспресс принимают практически во всем мире, платежная система UnionPay появились не так давно и только развивает зону обслуживания.

Совсем недавно, в 2015 году, в России появилась своя платежная система Мир, которая, наверняка, уже набрала сотни тысяч пользователей, которые в свою очередь, интересуются вопросом, принимают ли карты Мир за границей, на самом деле, география платежной системы пока не так развита. Однако, кредитно-финансовые организации уже запустили выпуск кобейджинговые карт, то есть пластик, который объединяет платежную систему Мир с другими международными платежными системами, например, Мир-JCB. Кроме того, уже подписано соглашение об эмиссии карт Мир-UnionPay и Мир-AmEx, которыми можно будет расплачиваться, в частности, в Европе.

Кобейджинговая карта Мир

Еще нужно отметить один нюанс, что не все платежные карты Виза и Mastercard подходит для оплаты товаров и услуг за пределами Российской Федерации, речь идет о пластике начального уровня Visa Electron и Mastercard Maestro. Несомненно, некоторые из них можно использовать за пределами Российской Федерации, если это условие регламентировано банком-эмитентом пластиковые карты. То есть, если вы являетесь обладателем карты Visa Electron или Мастеркард Маэстро, уточнить возможность их использования за границей можно непосредственно в том банке, который вам ее выдал. Технически такая возможность существует.

Банковские карты Германии

Возможно, если вы бывали в Германии, то замечали, что часто заплатить картой не выходит не потому, что нет терминала, а потому, что от вас требуют какую-то EC-карту. Сегодня поговорим о том, что такое эта EC-карта, где её добыть и почему не подходит ваша карта.

Начнём с расшифровки: «EC» – «Electronic Cash» («электронные деньги»). Если не слишком вдаваться в неинтересные подробности, то просто скажем, что в Германии есть единая сеть, которая объединяет почти все банки и банкоматы – Girocard. Открывая счёт в немецком банке, вы скорее всего откроете Girokonto. Это счёт в банке, на котором лежат деньги (т.е. не кредитный счёт) и за них вам не начисляется процент. Открывая зарплатную карточку или, просто студенческий счёт в банке, вы открываете Girokonto. К примеру, студенты открывают особый «юнешеский» счёт, на который стоят ограничения по пользованию деньгами на день, неделю и месяц.

Вы часто подписываете что-то, не глядя и не вчитываясь в текст написанного? Давайте будем честны, все мы иногда так делаем. Сегодня поговорим о том, почему не стоит так делать при подписании контракта на съём жилья в Германии или любой другой европейской стране

К такому счёту вы получаете карточку Maestro/Cirrus от MasterCard или V PAY от VISA. На этой же карте написано «EC» и с ней можно рассчитываться где угодно в Германии.

В банкомате вы можете снимать деньги с любой карты (только нужно внимательно следить за процентами, которые с вас запрашивают). Если хотите снять деньги с ЕС-карты, то нужно найти банкомат с логотипом ЕС-карты. Там точно можно снять деньги без процентов. В остальных могут взымать довольно большие суммы (вплоть до 5-6 евро). Но, так как большинство карт – это ЕС, то и банкоматы, поддерживающие эту система находятся везде.

Естественно, платёжная система Electronic Cash объединённая с другими международными платёжными системами и такой карточкой можно пользоваться во всём мире. Есть смысл завести себе такую ЕС-карту – открыть счёт в немецком банке, если вы планируете находится в Германии длительный срок. Тем более, что это почти всегда обязательное условие. Для открытия студенческой визы, к примеру, подойдёт счёт только в немецком банке. Как и для многих других случаев. Если же вы просто турист, то придётся смириться, что вашу карту могут много где не принимать.

Недвижимость в Германии и ипотека

Спрос на недвижимость в Германии превышает предложение. На рынке практически невозможно найти новостройки в завершенных проектах. Среди предложений преобладают квартиры в зданиях, строительство которых только запланировано или будет завершено через 2–3 года (покупка off-plan).

Разброс цен на недвижимость в Германии велик: они растут в направлении с востока страны на запад. Самое дорогое жилье в Баварии, в Мюнхене: от 4 тысяч евро за квадратный метр. Стоимость жилой площади в новостроях Берлина стартует с 2500 евро за метр. Цены на недвижимость вторичного жилого фонда начинаются от 1500 евро.

Ежегодный прирост цен и арендных ставок на недвижимость в Германии составляет от 4 до 6 и от 2 до 3 % соответственно, в зависимости от федеральной земли.

Приобретение жилья или коммерческих помещений требует наличия довольно солидной суммы. Немецкие банки готовы предложить ипотечный кредит не только гражданам ФРГ, но и нерезидентам страны: всю сумму целиком для покупки уже построенной недвижимости или несколькими траншами – в случае приобретения недостроенного здания, по мере его строительства.

Оплата пластиковой картой в Германии онлайн

При оплате покупок картой алгоритм действий следующий:

- выберите банк;

- укажите логин и пароль для входа в интернет-банкинг;

- введите код авторизации (TAN), который может быть выслан заранее или в ходе оплаты на мобильный телефон;

- переведите средства на счет продавца;

- подтвердите выполнение операции.

Свои особенности имеет и работа в Германии с PayPal и eBay. Если у вас была регистрация на PayPal в РФ, вам потребуется создать новый аккаунт с немецким адресом. На eBay вам потребуется не только указать новый адрес доставки, но и привязать новый аккаунт PayPal.

Если вы привязываете счет или карту в евро для покупок в ФРГ, в настройках рекомендуется указать, чтобы оплата производилась в валюте продавца, — это поможет избежать уплаты комиссии за конвертацию.

Английский пример и не только

В редакцию обратилась читательница Анджела (имя изменено) и рассказала о своей проблеме. В наследство от умершего отца ей досталась некоторая сумма в английских фунтах. В наличии были купюры номиналом 50 фунтов, но старого образца — с портретом первого распорядителя Банка Англии сэра Джона Гублона.

И оказалось, что с 1 мая 2014 года они вышли из обращения. Теперь к оплате принимаются только новые банкноты такого же номинала с изображением предпринимателя Мэттью Боултона и инженера Джеймса Ватта. В латвийских пунктах обмена валют старые купюры не принимают. Правда, есть несколько фирм, которые их обменяют на евро, но чуть ли не в половину их номинального курса.

Конечно, есть возможность отправиться в Лондон и произвести обмен непосредственно в Bank of England, благо визы в Великобританию пока требуются только негражданам Латвии. Но если вы не резидент (гражданин) Великобритании, то обменяют только одну купюру либо выдадут чек, который еще надо обналичить.

Наличные можно получить, обратившись к услугам резидента. Кстати, многие латвийцы, которые уже давно обосновались в Туманном Альбионе и получили гражданство, оказывают эту услугу за определенный процент.

К сведению, сильно потеряют и те, кто еще хранит сбережения в долларах США. Так, купюры номиналом 100 долларов образца 2006 года, не говоря уже о более древних образцах, меняльные конторы принимают по крайне невыгодному курсу, требуя купюры, выпущенные в 2013 году.

А где–нибудь в Турции такие банкноты вообще у вас не примут. И подобные неприятные сюрпризы подстерегают любителей хранить сбережения в валютах других стран. К примеру, если у вас имеются банкноты номиналом 100 и 200 норвежских крон образца 1994 и 1999 годов, то обменять их можно только в норвежском банке.

Разновидности национальных банковских карт в Германии

Расплатиться за покупки и услуги на территории ФРГ почти всегда можно одной из следующих местных карт:

- Electronic Cash (Girocard);

- GeldKarte.

- Electronic Cash или Girocard — наименования одного и того же типа пластиковых носителей. Они привязываются к дебетовому Girokonto (жиросчету). Такой счет в большинстве банков открывается бесплатно. При этом владельцем могут быть установлены ограничения по количеству средств, снимаемых со счета в месяц. За операции по списанию средств проценты не взимаются. Расчет происходит моментально.

При открытии счета в банке карта выдается бесплатно. Ее восстановление тоже не потребует затрат, однако новая карта и PIN -код будут высланы только на тот адрес, который вы указали при заключении контракта. Чтобы ЕС-картой можно было расплачиваться за пределами страны, она объединяется с международными платежными системами, чаще всего с Maestro (MasterCard). EC — самый распространенный тип платежных карт в ФРГ.

- GelKarte — популярные немецкие банковские карты, баланс которых фиксируется непосредственно в чипе. Таким образом, они представляют собой нечто среднее между стандартной дебетовой картой и электронным кошельком. GelKarte бывают двух видов: привязанные к счету и не привязанные (White Card).

Возможности привязанных к счету карт шире:

- их можно пополнять не только через терминалы, интернет, наличными или через кредитные/дебетовые карты, но и за счет списания с банковского счета;

- с их помощью можно подтвердить свой возраст;

- они могут использоваться в качестве электронной подписи;

- на пластиковом носителе можно хранить бонусные пункты и электронные билеты;

- через карту можно проверять время и доступ для персонала.

Недостатки использования рублевых карт за границей

Как вы уже поняли, при конвертации «валюта – валюта» теряется определенный процент, который будет уходить на оплату комиссии за проведенную операцию.

Вторым минусом стал медленный процесс конвертации. При оплате за границей картой, основной валютой которой является рубль, международная платежная система по своему курсу переводит рубли в доллары либо евро. После чего отправляет запрос в обслуживающий банк о снятии наличных.

До 5 рабочих дней работники банка инвертируют выставленный валютный счет обратно в рубли. То есть при одной оплате проходит двойное снятие комиссии. Но помимо этого может оказаться, что за это время курс резко изменится, и с вашей карты снимут большую сумму, чем вы планировали.

Снятие наличных в банкоматах Германии

Немецкие банкоматы объединены в единую сеть. Она включает в себя несколько групп банков-партнеров, снятие наличных внутри которых не облагается комиссией. Использование других банкоматов потребует оплаты существенной комиссии за проведение операции.

Самые крупные партнерские сети банкоматов в Германии — это:

- Sparkasse — примерно 25 700 банкоматов;

- Volks und Raiffeisenbanken — примерно 19 600 банкоматов;

- Cash Group (Postbank, HVB, CommerzBank) — примерно 9 000 банкоматов.

При этом следует помнить, что при использовании стороннего банкомата или иностранной пластиковой карты в Германии комиссией будет облагаться не только снятие наличных, но и проверка баланса карты. Комиссия может составлять от 0,75 % и более от суммы обналичиваемых средств. Условия рекомендуется уточнить заранее в своем банке и на сайтах/в call-центрах немецких банков.

В них также можно снять деньги. Однако многие из этих терминалов работают только с чипованными картами.

Карта системы MasterCard. Почему вам следует использовать именно ее?

Карта платежной системы MasterCard будет оптимальным выбором для туристов, отправляющихся в Германию, потому что помогает избежать издержек на двойной конвертации валюты. Схема оплаты покупок любой валютой, отличной от евро будет выглядеть так:

Перед тем как заказать карту системы MasterCard, обязательно уточните у представителя банка, в котором вы хотите ее заказать, является ли евро основной валютой для расчетов между этим банком и платежной системой. Если это не так, то поищите другой банк. В случае, если валютой процессинга является доллар, то вы опять-таки столкнетесь с двойной конвертацией валюты и затратами на нее. Также стоит получить информацию обо всех возможных комиссиях и лимитах выбранной карты. Это поможет выбрать наиболее выгодную карту.

Узнайте, выдает ли банк, в котором вы обслуживаетесь, мультивалютные карты. Обычно использование одной мультивалютной карты выгоднее, чем двух — рублевой и карты в европейской валюте, потому что позволяет сэкономить на годовом обслуживании.

Не все государства Европы входят в Еврозону, т.е. используют в качестве национальной валюты евро. Поэтому если вы планируете во время путешествия по Германии заглянуть в Данию, Швецию, Чехию или любую другую страну Европы, не использующую евро, то имейте в виду, что в этих странах расчетной валютой между банком и системой MasterCard вероятнее всего будет доллар:

В этом случае, опять же, может помочь мультивалютная карта — во время пребывания вне Еврозоны, достаточно сделать основным счетом долларовый. Таким образом вы избежите двойной конвертации.

Обмен валюты в Германии

Обменять имеющиеся у вас денежные средства на евро можно в аэропортах, на станциях железной дороги, портах прибытия, гостиницах, на главпочтамте, в обменных пунктах и, естественно, в банках.

Полезно знать, что банки в Германии обычно работают только в будние дни с 8.30 до 13 часов и с 14 до 16. Только в крупных городах, например, в Дрездене, вечернее время работы банков продлено до 17.30. А вот главпочтампты работают во многих городах круглосуточно.

Курс обмена валюты каждый банк устанавливает самостоятельно. Так же по своему усмотрению банки устанавливают и комиссию за оказание этой услуги. Обычно объявление о том, что комиссия не взимается, означает, что курс обмена будет низким.

Наиболее удобным способом представляется снятие евро через банкоматы. В процессе будет проведен и обмен валют.

Лучше всего брать с собой карты платежной системы Visa или Mastercard. Их принимают везде, часто ими даже можно расплатиться в магазинах. Правда, чем меньше магазин, тем больше шансов, что эмитированные иностранными банками карты он не принимает или что установлен лимит на оплату такой картой. Карточки American Express тоже принимают, но далеко не везде.

Дорожные чеки легко обменять в банках, но расплатиться ими где-либо не получится. А банки, как мы помним, не работают в выходные дни и по вечерам. Если вы приехали с чеками, не забудьте обменять их днем.

Интересно, что в Германии существует система возврата НДС, уплаченного в стране гражданам государств, не входящих в Евросоюз. Размер НДС – от 7 до 16 %.

При покупке автомобилей, мотоциклов, катеров и других транспортных средств, а также при оплате его за услуги НДС не вернут. В остальных случаях на выезде из еврозоны его можно получить. При этом понадобится предъявить новые покупки (неиспользованные) и соответствующие чеки. Минимальная цена покупки для оформления чека – 25 евро.

Альтернативы открытию блокированного счета для получения немецкой национальной визы

Да, вы можете обойтись и без открытия блокированного счета для получения немецкой национальной студенческой визы. Сделать это можно в следующих случаях:

- Вы гражданин Евросоюза – в этом случае вам вообще не нужна студенческая виза и вы можете спокойно ехать в Германию и там просто регистрироваться по месту нового проживания.

- У вас есть поручитель в Германии – в этом случае вам не нужен блокированный счет, но вы должны предоставить документы о поручительстве. Однако, если поручительство вызовет сомнения у миграционных служб, вас могут попросить открыть блокированный счет на всю или частичную сумму.

- Вы получили стипендию от одного из немецких фондов на оплату вашего проживания в Германии во время обучения в немецком вузе. В этом случае вам необходимо предоставить консульству документы, подтверждающие получение вами стипендии, достаточной для оплаты ваших расходов на проживание (от 700 евро в месяц). Тем не менее, если предоставленные вами документы вызовут сомнения, вас могут попросить открыть блокированный счет на всю или часть необходимой суммы.

- Вы едете на языковые курсы в Германию и у вас есть подтверждение регулярного дохода или нужной суммы на счете в банке в вашей стране – формально, консульство может выдать вам национальную визу и без блокированного счета. Но это крайне индивидуальное решение и в итоге вас могут отправить открывать блокированный счет.

- У вас есть регулярный доход от сдачи в аренду, другие незарплатные платежи или, для несовершеннолетних студентов, большой регулярный подтвержденный доход родителей. Опять же, вам могут пойти на встречу и выдать национальную студенческую визу и без открытия блокированного счета. Но это крайне индивидуальное решение.

В целом, если вам действительно нужна студенческая немецкая национальная виза, открытие блокированного счета в немецком банке на необходимую сумму является для немецкого консульства самым надежным подтверждением наличия у вас средств на жизнь в Германии.