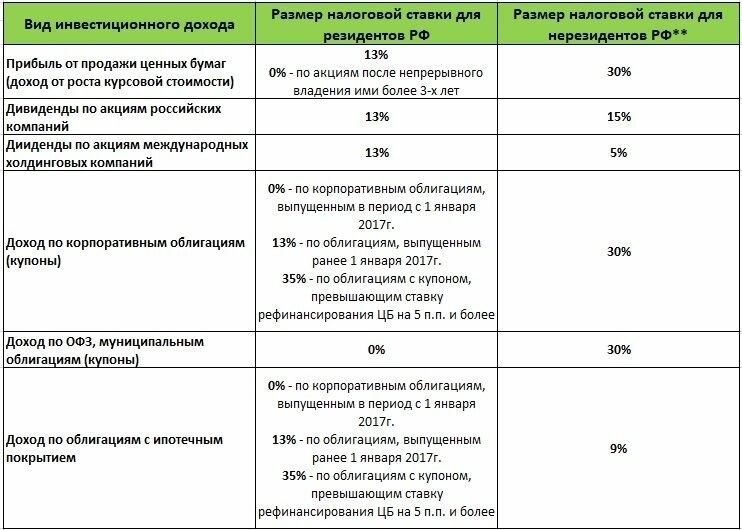

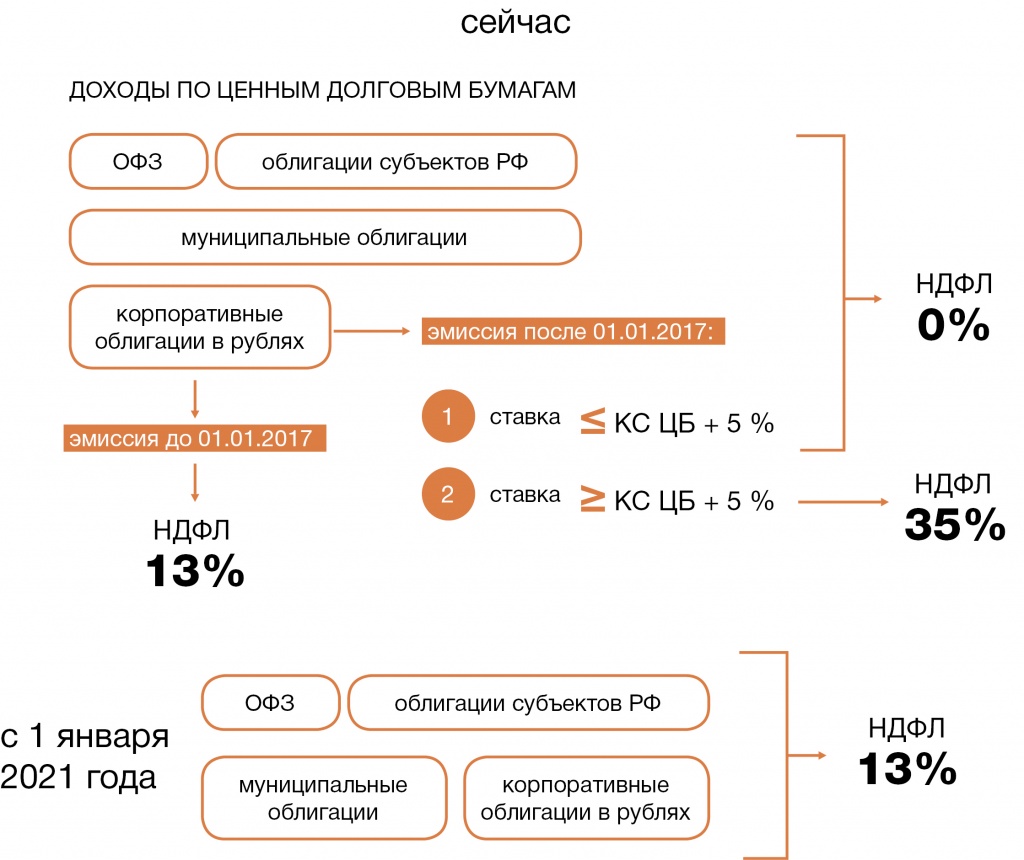

Выбираем банк

На территории королевства функционирует несколько десятков финансовых учреждений. Вы будете удивлены, но, к примеру, в Барселоне, их примерно такое же количество, как и в Москве. Коротко расскажем о четырех ведущих:

- Bankia – базовым расчетным счетом здесь является Cuenta Facil. Он включает в себя дебетовую карточку Visa, которая предоставляется клиентам на бесплатной основе. Подать заявку на открытие счета можно в онлайн-режиме. После этого банк отправляет приглашение на личную беседу с менеджером, в ходе которой будут приняты и загружены в систему все предоставленные документы. Специально для молодых людей в возрасте от 14 до 26 лет подготовлен продукт Cuenta Joven. Данный счет не предусматривает комиссию за его обслуживание и предполагает наличие привязанной к нему дебетовой карты. Для бизнеса здесь предлагают Cuenta de Negocio с плавающей ставкой по процентам.

- BBVA – отличный вариант как для резидентов, так и для нерезидентов, что связано с тем, что комиссия за обслуживание не взимается. Сайт банка имеет английскую версию и оснащен очень простой и удобной навигацией. Клиентам предлагают открыть один из двух счетов: Cuenta Online BBVA или Cuenta Azul online BBVA (предназначен для клиентов от 18 до 29 лет). Как можно судить из названий, открыть оба счета можно в онлайн-режиме, к обоим прилагается бесплатная карта Visa. Отдельные бонусы действуют для компаний. Например, бесплатный учет чеков или бескомиссионная отправка переводов по стране.

- Caixa Bank – базовый счет Hola Bank для тех, кто не является резидентом. Бонусы для иностранцев: юридическая поддержка на родном языке клиента, телефонное сопровождение переводчика. У резидентов есть более расширенные возможности: счет Estrella (без комиссии, бесплатная кредитка), Joven (для молодежи в возрастном диапазоне от 18 до 26 лет). Компании могут открыть один из двух счетов – Comercio и Negocio.

- Santander – предлагает продукты, аналогичные тем, которыми пользуются клиенты британских банков. Например, Cuenta 1/2/3. Он подразумевает возврат порядка 3% от всех фактур, которые привязаны к этому счету, а также дополнительные 3% при условии поддержания сальдо на уровне 3-15 тысяч евро. Отдельные продукты разработаны банком для студентов и предпринимателей. Большая часть из них, однако, рассчитана только на резидентов. Чтобы открыть счет через интернет, придется выучить испанский, поскольку английской версии сайта нет.

Особенности открытия банковского счета в Германии

Будьте готовы к тому, что если у вас нет регистрации в ФРГ и вы не владеете иностранным языком (немецким, английским), то большая часть банков откажет вам в обслуживании. В то же время открыть счет возможно, но для этого нерезидентам необходимо правильно подготовиться.

- Только по загранпаспорту подписать договор не получится. У вас на руках должен быть пакет документов, о которых мы поговорим чуть позже.

- Большинство банков общается только с клиентами, которые могут подтвердить свою кредитоспособность в немецкой кредитной организации SCHUFA. Опытные люди советуют проявить себя в Германии как потребитель, например, подписать договор на пользование мобильной связью и предоставить соответствующую выписку в банк.

- Также необходимо подготовиться к ответу на вопросы: с какой целью вы открываете счет, на какой адрес будет приходить банковская почта, как проверить вашу личность и состояние финансов в России. Чтобы дать правильные ответы, лучше всего заранее проконсультироваться с юристом.

Специалисты рекомендуют перед обращением в банк сначала собрать информацию и выяснить, работает ли он с нерезидентами. Такие финансовые учреждения в ФРГ есть – к примеру, счет в DKB открывают представителям любой страны мира.

Как часто нужно пополнять блокированный счёт

Перед тем, как вы решитесь учиться в Германии – важно заранее учитывать, что пополнение блокированного счёта на 10332 евро – это не единоразовая акция, а ежегодная.

Сначала вы получите в посольстве / консульстве въездную учебную визу, которая будет действительна 3 месяца (если повезёт, то дадут сразу на 6 или 9 месяцев). Далее по приезду в Германию эту визу нужно продлить в отделе по делам иностранцев (Ausländerbehörde) и продлят её вам на 1 год учебы (если повезёт – продлят на дольше, но такое бывает не часто)

Когда эта годовая виза закончится, то вам нужно будет снова её продлевать и для этого снова предоставлять финансовые гарантии, то есть, если в течение первого года учебы вы сняли всю сумму с блок. счёта, то его нужно будет пополнить на 10332 евро, чтобы при продлении визы подтвердить, что вам есть на что жить в ближайший год в Германии.

То есть, учитывая, что учебная виза продлевается обычно на один год вперед – подтверждать наличие суммы 10332 евро нужно также один раз в год.

Что дает иностранцу счет в немецкой платежной системе

Что даст счет в платежной системе Германии иностранцу? Открыв счет, вы получаете множество преимуществ, серди которых возможность:

- осуществлять внутренние и международные платежи;

- выпускать платежные карты;

- рассчитываться с помощью платежных карт в магазинах, обналичивать средства в банкоматах;

- открывать депозиты.

При этом стоимость услуг в 6 раз ниже, чем в банках. Уникальная особенность немецкой платежной системы — современный банковский сервис с использованием новейших технологий и коммуникационных разработок.

В систему встроен искусственный интеллект, который позволит классифицировать проводимые клиентом транзакции. Отметив свои операции тегами, можно упорядочить расходы. Есть еще несколько удобных функций:

- баланс можно отслеживать в любое время суток;

- мгновенное push-оповещение обо всех действиях со счетом;

- автоматическое ежемесячное списание платы за обслуживание;

- доступ к приложению по отпечатку пальца;

- возможность мгновенной блокировки и разблокировки платежных карт;

- в дополнение к основному счету предоставляется еще два дополнительных;

- вход в приложение для работы со своим счетом не только с помощью гаджета, но и компьютера — скачайте предлагаемое CSV прямо на устройство.

Основные преимущества, которые дает счет в немецкой платежной системе для нерезидента:

- онлайн-банкинг;

- бесплатное открытие счета;

- бесплатные переводы в зоне ЕЭЗ и Швейцарии;

- удаленное открытие и управление;

- переводы в иностранной валюте с Transferwise;

- немецкий формат личного счета в IBAN (начинается с DE);

- профессиональная поддержка на английском и русском языках;

- кэшбэк 0,1% на все покупки;

- бонусная программа при привлечении друзей;

- денежные переводы (EUR) в SEPA в течение суток или мгновенно с Moneybeam;

- выгодные условия конвертации валюты на карту Mastercard.

Воспользоваться сервисом немецкой платежной системы смогут не только граждане и резиденты, проживающие на территории Еврозоны, но и те, кто живет за ее пределами (Польша, Швеция, Дания, Норвегия, Лихтенштейн, Исландия).

Кто может открыть счет в немецкой платежной системе

Открыть счет в немецкой платежной системе иностранцу несложно, но необходимо знать подробности. Поскольку это современная платежная система с акцентом на мобильность при управлении своим счетом, то и открывать его можно удаленно. Однако сделать это могут лишь совершеннолетние граждане поддерживаемых стран. Кроме того, у вас должен быть совместимый смартфон и требуемое удостоверение личности. Обратитесь к специалистам, которые помогут зарегистрироваться в системе и максимально быстро пройти идентификацию.

Ограничения по странам

Открыть нерезидентский личный счет в немецкой платежной системе сможет европеец и практически любой иностранец, легально проживающий в таких европейских странах:

- Германия;

- Австрия;

- Франция;

- Италия;

- Ирландия;

- Нидерланды;

- Бельгия;

- Португалия;

- Финляндия;

- Словения;

- Греция;

- Словакия;

- Испания;

- Люксембург;

- Великобритания;

- Польша;

- Швеция;

- Дания;

- Эстония;

- Норвегия;

- Лихтенштейн;

- Исландия.

В скором времени ожидается запуск услуги и в Латвии. Информация об этом будет представлена позже.

Для резидента или гражданина каждой из перечисленных стран немецкая платежная система готова предоставить более расширенный или суженный функционал услуг. Также для жителей разных стран варьируются и тарифы.

Для открытия счета в платежной системе Германии иностранцу потребуется:

- подтвердить свою электронную почту;

- предоставить личные данные и пройти идентификацию;

- указать действующий почтовый адрес, на который будет отправлена платежная карта.

Ограничения по видам деятельности

В немецкой платежной системе совершенно несложно открыть счет — нет ограничений по видам деятельности, которую ведет клиент. Для открытия полнофункционального аккаунта достаточно лишь соответствовать минимальным критериям кредитоспособности. Если этого не удается подтвердить, то для тех, кто проживает непосредственно в Германии, есть возможность открыть счет с небольшими ограничениями по функционалу.

Для открытия счета необходимо выполнить несложные формальности — пройти идентификацию. Однако если будет установлено, что вы зарабатываете деньги преступным способом, то вам вероятно будет отказано в обслуживании.

Преимущества и недостатки счета в банке ЕС

Итак, давайте рассмотрим, что дает европейский счет нерезидентам:

- возможность оперативно получать оплату за предоставленные услуги;

- возможность быстро оплачивать услуги за границей;

- не нужно менять валюту по невыгодному курсу, чтобы сделать платеж или снять наличные;

- ниже комиссии на расчетно-кассовое обслуживание, чем при трансграничных переводах;

- более высокий уровень защиты денег;

- конфиденциальность;

- использование европейских счетов в тандеме с платежной картой обходится дешевле чем переводы по международным системам денежных переводов.

Помимо преимуществ, желающим открыть счет в одном из европейских банков следует учесть следующее:

- наличие сложных бюрократических процедур – ориентировочно счет для нерезидента открывается в течение 4 недель;

- отрицательные процентные ставки по депозитам – да, в Европе, возможны случаи, когда еще придется банку доплачивать за размещение денег на вкладе;

- постоянный надзор комплаенса – необходимо постоянно обновлять информацию и давать ответы на запросы;

- наличие требований – например, минимальный неснижаемый остаток на счете, определенное количество транзакций в месяц и т.д.;

- валютное законодательство – резиденты РФ обязаны отчитываться о наличии счетов за границей и ежегодно подавать отчет о движении средств по счету, а также следить в каких странах нельзя открывать счета.

Что грозит за непредоставление отчетности по счетам в зарубежных банках?

Открытие счета в банке за пределами РФ порождает обязанность уведомить об этом российский налоговый орган. Кроме того, физические и юридические лица должны отчитываться о движении денежных средств на своих зарубежных счетах. Формально непредоставление отчета в установленные законом сроки влечет привлечение к ответственности в виде штрафа.

Физлица сообщают о движении денежных средств один раз в год, в срок до 1 июня года, следующего за отчетным. То есть если вы открыли счет в Швейцарии в 2019 г., то отчитываться начнете с 2020 г. Уведомление об открытии счете нужно подать в налоговый орган в течение месяца.

Юридические лица должны предоставлять отчетность о движении денежных средств ежеквартально, в течение 30 дней с момента завершения квартала.

Виды банков для частных клиентов в Германии

В Германии есть разные виды банков, которые формировались на протяжении долгого времени. Здесь вы найдете дополнительную информацию о них:

| Группа банков | Кому банк принадлежит? | Филиалы? | Бесплатный ли текущий счет? |

|---|---|---|---|

| Сберкассы | в основном принадлежат городу или другим юридическим лицам, обладающим публичными правами на определенной территории | множество филиалов по всей территории | за ведение текущего счета, как правило, взымается комиссия или же банк выставляет высокие требования, чтобы счет был бесплатным |

| VR-банки | кооперативные банки, которые принадлежат их участникам и организованны чаще всего на местном уровне | ||

| крупные частные банкинапример Deutsche Bank, Postbank, Commerzbank | банки принадлежат международным акционерам | филиалы расположены в больших городах | |

| мелкие частные банкинапример Targobank, Augsburger Aktienbank | различные формы организации | ||

| Директ-банкинаприме DKB, Comdirect, ING-DiBa | филиалов нет | текущий счет практически всегда бесплатный |

Какой банк мне подходит?

Если вам не нужно личное консультирование или другие услуги (к примеру, внесение наличных средств), как правило, хороший директ-банк – это лучший выбор.

Откроет ли директ-банк счет или нет, зависит, конечно, от оценки платежеспособности клиента.

Бесплатные услуги окупаются для банка только когда клиент пользуется счетом, например, банк зарабатывает на межбанковской комиссии, которая взымается за использование банковской или кредитной карточки и которую оплачивает получатель платежа (это не вы).

Если вас интересует хороший и при этом бесплатный текущий счет, зайдите на сайт Банка Deutsche Kreditbank AG (DKB). Здесь есть сравнение текущих счетов.

Карты к текущему счету

Банковская карта (дебетовая карта (Debit Card))

Банковская карта Банка Deutsche Bank

Банковская карта (Bankkarte), можно сказать, принадлежит к обязательной составной части текущего счета. Эта банковская карта, в зависимости от выпускающего банка, называется Girocard, Sparkassen Card, VR Card, V Pay Card, Maestro Card или наподобие этого.

В любом случае речь идет о дебетовой карте (Debit Card). После финансовых операций с помощью карточки, деньги сразу списываются с текущего счета.

Раньше такая карта называлась международная чековая карта (ec-Karte). Сегодня это разговорный вариант.

Кредитная карта (Credit Card)

Пример: карта Банка DKB Visa Card

В Германии словосочетание «кредитная карта» используется, в основном, в качестве синонима к VisaCard или MasterCard – независимо от того, имеется ли в виду карта с кредитным лимитом или нет.

Больше информации вы найдете на странице Кредитные карты в Германии. А здесь я напишу следующее: кредитные карты в Германии из года в год становятся все популярнее и популярнее. Сеть мест, где они принимаются, постоянно расширяется. Таким образом, с помощью этой карты вы можете оплатить большое количество товаров и услуг.

Есть ряд банков, которые предлагают разные виды кредитных карт бесплатно или на условиях выгодного годового сбора.

Что касается карт American Express, они есть в Германии, но ни карты, ни места, где их принимают, не очень распространены.

Особенности банковской системы страны

Она отличается от европейской и насчитывает более 100 банков, известных по всему миру.

Главным звеном является Центральный банк, далее следуют кредитные учреждения. Контроль за их деятельностью возложен на федеральное ведомство.

Руководство центрального банка независимо, неприкосновенно в вопросах принятия решений и обладает монополией на выпуск новых банкнот.

Немецкие банки предлагают различные услуги: качественное обслуживание счетов, ипотечное и другие виды кредитования, операции с ценными бумагами, услуги по страхованию жизни и имущества и многие другие.

Большинство банков ФРГ универсальны. Они имеют широкий выбор предоставляемых услуг, поэтому возможностей перераспределения доходов гораздо больше, а риски существенно снижаются.

В стране успешно работают более 4700 финансовых учреждений, 200 из которых являются специализированными, а остальные универсальными.

Немецкие кредитные организации пользуются большой популярностью и доверием в мире. Обосновано это тем, что национальная банковская система отличается стабильностью и гарантирует надежное сохранение вложенных средств.

Счёт в зарубежном банке гражданина России (точнее валютного резидента)

Граждане России могут свободно открывать счёт, в иностранных банках для целей инвестирования, приобретения недвижимости за рубежом и оплаты личных расходов. Счета россиян в банках, расположенных в странах ЕВРАЗЕС и в странах, с которыми существует автоматических обмен банковской информации практически (АОБИ) не имеют ограничений. В декабре 2020 года Минфин России обновил список стран АОБИ и добавил туда Турцию и Нигерию. Добавим в этом списке все еще нету Великобритании, США и Монтенегро (Черногория). Лица, которые имеют банковские счета в этих странах рискуют попасть под серьёзный штраф за нарушение валютного законодательства Российской Федерации. Отметит, закон касается всех валютных резидентов России, независимо от гражданства. Понятие валютного резидента теперь приравнено к понятию налогового резидента, т.е. это любое лицо, которое проводит в России более 182 дней в календарном году или имеет центр жизненных интересов.Таким образом обновлённый список стран у который есть действующий договора АОБИ выглядит следующим образом:Андорра, Антигуа и Барбуда, Аргентина, Аруба, Австралия, Австрия, Азербайджан, Багамы, Бахрейн, Барбадос, Бельгия, Белиз, Бермуды, Бразилия, Болгария, БВО, Каймановы острова, Чили, Гренландия, Гренада, Гонконг (Китай), Венгрия, Исландия, Индия, Индонезия, Ирландия, Израиль, Италия, Япония, Корея, Кувейт, Латвия, Ливан, Лихтенштейн, Люксембург, Макао, Малайзия, Мальта, Маршалловы острова, Маврикий, Мексика, Монако, Монсеррат, Науру, Нидерланды, Новая Зеландия, Нигерия, Норвегия, Пакистан, Панама, Польша, Португалия, Катар, Румыния, Сент-Китс и Невис, Сент-Люсия, Святой Винсент и Гренадины, Самоа, Сан-Марино, Саудовская Аравия, Сейшельские острова, Сингапур, Словацкая Республика, Словения, Южная Африка, Испания, Швеция, Швейцария, Острова Теркс и Кайкос, Турция, ОАЭ, Уругвай, Вануату, Китай, Колумбия, Острова Кука, Коста-Рика, Хорватия, Кюрасао, Кипр, Чехия, Дания, Доминика, Эстония, Фарерские острова, Финляндия, Франция, Германия, Гана, Гибралтар, Греция

Кроме того, готовится закон согласно которыми россияне должны буду отчитываться в налоговой по своим иностранным «электронным кошёлкам», ( к примеру счёт в PayPal, Stripe, Revolute и так далее) т.е. счетам в платёжных системах, расположенным вне России, если оборот, то такому счету в календарный год превысил 600 000 рублей, или остаток выше данной суммы.Другое нововведение запрет на использование иностранных электронных кошельков за сбор средств за любые услуги, продажу товара, использование прав интеллектуальной собственности, оплату лицензий если покупателем услуги или продукта является резидент России. Таким образом фрилансеры не смогут использовать тот же PayPal для приёма от резидентов России.

Особенности банковского обслуживания в Европе

Резидентам европейских стран проще открыть счет в местных банках, чем нерезидентам. Хотя и для них процедуры заметно усложнились. Обычно для физических лиц в банках Европы открывается базовый счет, который дает возможность осуществлять стандартный набор финансовых операций:

- пополнять;

- снимать наличные;

- делать платежи.

Нередко вместе с основным аккаунтом для постоянного доступа к деньгам клиенту выпускают платежную карту и подключают к онлайн-банкингу.

Для открытия корпоративного счета обычно требуется зарегистрировать компанию в юрисдикции. Иногда это даже обходится дешевле, чем обслуживание российской или украинской компании напрямую в европейском банке. Да, и сами компании получают доступ к иностранным банковским услугам, которыми в международных масштабах пользоваться намного выгоднее.

Много полезной информации о том, как нерезиденту открыть счет в Европе без посещения банка.

Как открыть счет в банке Германии физическому лицу — особенности

Если вы не имеете немецкой регистрации, не знаете хорошо немецкого и английского языков, но хотите самостоятельно открыть счет в банке Германии, готовьтесь, что большинство немецких банковских учреждений откажет в обслуживании вам. Однако это легко можно исправить, если вы обратитесь к нам за помощью. Мы с радостью предоставим услуги дистанционного открытия банковских счетов за рубежом. Для этого необходимо написать нам на электронную почту, указанную в конце статьи.

Чтобы нерезидент мог воспользоваться банковскими услугами немецких кредитных организаций, нужно соответственно подготовиться. Вот некоторые аспекты такой подготовки:

- Имея только заграничный паспорт, не получится заключить договор с немецким банком. На руках надо иметь весь перечень документов, о которых вы узнаете ниже.

- Общение с банковскими служащими можно продолжить после знакомства, только если подтвердить собственную кредитоспособность через немецкую кредитную организацию SCHUFA. Эксперты сразу же посоветуют предварительно что-нибудь приобрести на территории ФРГ. Для этого достаточно купить sim-карту, которая подразумевает подписания договора с мобильным оператором. Соответствующую выписку об этом можно предоставить затем в интересующий немецкий банк.

- Вы должны заранее подготовить ответы на следующие вопросы: какие цели вы преследуете, открывая счет в немецком банке, предоставьте почтовый адрес для пересылки банковской корреспонденции, как можно проверить состояние ваших финансов на территории родной страны?

Как открыть счет в банке Германии иностранцу: особенности местной системы

Для того, чтобы лучше ориентироваться во всех последующих вопросах, следует немного вникнуть в особенности немецкой банковской системы. Она совсем не такая, к которой привыкли жители стран СНГ. В целом по всей стране насчитывается более ста различных банков, каждый из которых имеет несколько сотен филиалов по всей стране. А еще каждый из которых больше или меньше, но все же имеет определенную известность в мире. Репутация отличная практически у всех, ведь иначе в этом государстве и быть не может.

Самым главным в этой системе является Deutsche Bundesbank, что считается абсолютным монополистом в отношении выпуска денег и принятия общегосударственных важных решений. Далее следуют другие учреждения, с более или менее одинаковыми условиями для своих клиентов. Выглядит эта система следующим образом:

- Первый уровень это вышеупомянутый Deutsche Bundesbank. В его Центральный совет входят президенты Центральных банков всех федеральных земель, а также ключевые лица с их управления.

- На втором уровне размещается государственный сектор, куда входит государственные финансовые учреждения;

- На третьем уровне коммерческие, кредитные союзы и организации.

В не зависимости от того, какое учреждение вы выберете, практически все предложат вам такие ключевые услуги, как:

- Ипотека;

- Кредиты;

- Обслуживание счетов;

- Страхование;

- Операции с акциями и облигациями.

Далее пару слов о том, как стать клиентом местных финучреждений, для иностранцев. А конкретнее об основных требованиях и особенностях.

- Нерезиденты могут столкнуться с рядом отказов в обслуживании, однако довольно хорошие шансы у тех, кто по крайней мере немного владеет немецким или английским. Ну и конечно же лучше заручиться поддержкой посредников, во избежание неприятных сюрпризов или отказов;

- Не думайте, что для заключения договора понадобится только паспорт. С собой нужно иметь целый пакет документов;

- Многие учреждения требуют от потенциальных клиентов подтверждения их кредитоспособности. Если ваша история чистая, можно пойти другим путем. Например, проявите любую финансовую активность на территории ФРГ, заключите договор с местными операторами мобильной связи, или интернета, а копию договора предъявите банковскому сотруднику.

- Продумайте перед встречей вероятный диалог. Точно будут вопросы относительно цели вашего выбора, доходов и рода занятий.

Наши специалисты помогут подготовиться и успешно пройти все организационные моменты.

Как открыть счет в банке Германии иностранцу: выбор банка

Перед тем, как открыть счет в банке Германии нужно проанализировать местные учреждения, и выбрать то, которое будет подходить под все ваши критерии. Дело в том, что условия каждая организация может предложить разные. Кто-то дает высокие проценты на депозит, а кто-то низкие для кредитов. Стоит понять собственную цель и приоритеты и только тогда выбор будет успешным.

Если вам рекомендуют сразу несколько организаций, перед тем как сделать окончательный выбор, проанализируйте следующее:

- Прежде всего, сотрудничают ли здесь с нерезидентами и на каких условиях;

- Если да, дальше оцените услуги, которые вам могут предложить, перечень продуктов;

- Анализируйте сайт учреждения и наличие мобильного приложения. Ведь это дополнительный уровень удобства и комфорта при управлении собственными средствами;

- Если в будущем вы хотите брать кредиты, убедитесь, что выбранный вами банк выдает их и на каких условиях;

- Хорошо если все продукты вы получите бесплатно. Имеется в виду выдача карточек, и само по себе обслуживание.

- Хорошо, если предусматриваются льготы для отдельной категории лиц: студенты, пенсионеры и так далее.

Например, последние годы высокой популярностью среди иностранцев пользуются Deutsche Bank или Comdirect. Оба учреждения имеют обширную сеть филиалов, хорошую информационную поддержку, большой перечень услуг и полезных опций.

Заключение

В целом преимуществ от наличия счета в Европе значительно больше, чем недостатков. И при правильном его использовании, не нарушая законодательства, удастся: существенно сэкономить на комиссиях, повысить скорость расчетов, поднять уровень конфиденциальности

Но, мы еще раз акцентируем ваше внимание, важно сделать правильный выбор, чтобы не навредить себе и своему бизнесу и тогда не возникнет сложностей с открытием и использованием счета в ЕС. Обращайтесь к нам на электронную почту: info@offshore-pro.info и мы вместе достигнем успеха. И да, вместе с нами удастся открыть счет в европейском банке удаленно

И да, вместе с нами удастся открыть счет в европейском банке удаленно.