Зарплаты в Израиле в разных отраслях

Если сравнивать с такими странами постсоветского пространства, как Россия, Украина и Белоруссия, статистические данные говорят, что уровень дохода специалистов разных отраслей в Израиле выше. Ниже представлена информация о том, какая средняя зарплата в Израиле в долларах ($) и новых шекелях (ILS) выплачивается профессионалам в месяц.

| Отрасль | Доллары США ($) | Новые шекели (ILS) |

|---|---|---|

| Сфера торговли | 2571.42 | 9000 |

| Сельское хозяйство | 2285.71 | 8000 |

| Строительство | 3142.86 | 11000 |

| Агропромышленное производство | 2571.42 | 9000 |

| Услуги социальной направленности | 2857.14 | 10000 |

| Гостиничный сектор | 3142.86 | 11000 |

| Логистика, транспортные перевозки | 3714.29 | 13000 |

| Сфера недвижимости | 4571.43 | 16000 |

| Деятельность в научной области | 4857.14 | 17000 |

| Ресторанный бизнес | 3428.57 | 12000 |

| Инжиниринг | 4857.14 | 17000 |

| Производство товарной продукции | 5142.86 | 18000 |

| Сфера медицины | 4857.14 | 17000 |

| Сектор страхования | 5428.57 | 19000 |

| Финансово-инвестиционная деятельность | 5142.86 | 18000 |

| Государственное управление | 5428.57 | 19000 |

| Телекоммуникация и хай-тэк | 6285.71 | 22000 |

По официальным данным израильского Центрального бюро статистики (CBS), средняя заработная плата в Израиле в шекелях составляет 10 867 ILS (2 990 долларов) и в течение года она колеблется на 500-600 шекелей . Однако по итогам двух последних лет снизилась прибыль торговли, гостиничного и ресторанного бизнеса. Падение уровня зарплат в секторе агропромышленного производства за этот же период составило 4 %.

Размер средних зарплат в Израиле по специальностям

Многие задаются вопросом, стоит ли ехать на заработки в Израиль. На первый взгляд может показаться, что вышеуказанные среднестатистические 10 867 ILS – внушительная сумма. Но если учесть стоимость коммунальных услуг, продуктов питания и проезда на частном или общественном транспорте, станет понятно, почему некоторые жители страны вынуждены экономить. Ведь у 65 % работающих зарплаты едва достигают 7 500 шекелей.

Рабочие кадры требуются практически во все отрасли. Без труда можно устроиться на фабрики, заводы и другие производственные предприятия.

Ниже приведены реальные зарплаты в Израиле по специальностям (в шекелях):

- оператор оборудования – 9 890,

- повар – 6000,

- сварщик – от 7 000,

- сиделка – от 3 800,

- грузчик – 6 825,

- электрик – 10 900,

- охранник – 5 580,

- посудомойка – 4 600,

- фармацевт-провизор – 20 200,

- юрист-адвокат – 21 000,

- косметолог – 6 000,

- слесарь-сантехник – 10 230,

- инженер – 16 300,

- водитель автобуса – 8 700,

- учитель средней школы – 7 500,

- строители – 8 100,

- воспитатели – 6 300,

- программисты – 27 500.

Отдельного разговора заслуживает заработная плата медицинского персонала. Зарплата врача в Израиле значительно превышает среднестатистическое значение этого параметра по стране. А, например, зарплата медсестры колеблется в диапазоне 11 000–13 000 новых шекелей.

Хирурги с большим стажем и высокой квалификацией получают от 24 500 ILS (7000 $). Но размер заработка зависит еще от вида практики: доход специалиста в частной клинике и государственной отличается в пользу первой.

Многих людей, планирующих получить статус репатрианта, интересует, сколько платят в израильской армии.

Как и в любой другой стране, зарплата неквалифицированного рабочего в Израиле заметно ниже среднестатистической. Ситуация усугубляется, если работник, способный только, например, носить кирпичи или месить цемент, трудоустраивается нелегально. Максимум, на что он может рассчитывать, – на 3500 ILS (1000 $) в месяц.

Продолжая разговор о самых низкооплачиваемых специальностях, стоит упомянуть еще одну. В ноябре 2021 года в Израиле стартовала реформа системы по уходу за престарелыми. С одной стороны, цель, преследуемая этим мероприятием, безусловно благородная. Но с другой, узнав, сколько платят в Израиле по уходу за пожилыми людьми, вряд ли стоит ожидать ажиотажный спрос на вакансию сиделки: признать сумму в 3800 шекелей достойной оплатой такого непростого труда сложно.

И еще. По какой бы специальности человек ни работал, не исключено возникновение форс-мажорных обстоятельств, требующих задержки на рабочем месте, чтобы не допустить срыв производственных планов.

Оплата переработок в Израиле предполагает, что:

- первые 2 часа сверхурочной работы оплачиваются с применением коэффициента 1,25 по отношению к базовому тарифу;

- оплата каждого последующего часа производится с коэффициентом 1,5.

Налоговые вычеты в Израиле

Ежегодно наемные рабочие переплачивают большие сумы подоходного налога. При этом многие не догадываются, что вернуть «переплату» можно не нарушая закон. Возместить денежные средства возможно с:

- подоходного налога;

- пенсионной комиссии;

- пошлины на прибыль.

Часть денег можно вернуть за последние 6 лет. В семейной паре вернуть часть дохода можно только обоим супругам. Для этого необходимо:

- собрать все подтверждающие документы о доходах, льготах, пенсионных отчислениях т.д.;

- заполнить специальные бланки, и подать весь пакет в службу с просьбой о рассмотрении и перерасчете.

Определить какую конкретно сумму получит обратно обратившийся гражданин невозможно. По той причине, что ежемесячный доход семьи, траты, расходы на страховку и тому подобное у каждого налогоплательщика индивидуальны. Можно назвать примерный процент суммы возврата, он равен 17. То есть сумма возмещения будет не более 17 % (по НДС). При условии, что налогоплательщик предоставит все документы.

Следует помнить, что после проверки может оказаться, что положен не возврат со стороны государства, а доплата денежных средств от обратившегося человека. Поэтому перед обращением за возвратом стоит самому свести на специальном налоговом калькуляторе свои доходы и расходы.

Порядок уплаты налогов

Большинство жителей Израиля, являющихся наемными работниками, не обязаны платить подоходный налог самостоятельно: если речь идет о зарплате, их налоговыми агентами являются работодатели или иные лица, выплачивающие им постоянный доход. Они удерживают сумму налога и ежемесячно каждое 15-е число перечисляют ее в казну.

Что касается имущественных налогов, то они погашаются владельцами недвижимости также самостоятельно в течение 60 дней с момента совершения сделки. Произвести оплату разрешается в том числе . Если впоследствии окажется, что гражданин переплатил, налоговое ведомство часть денег.

Подача декларации

Все плательщики подоходного налога обязаны представлять в налоговую службу годовую декларацию об НДФЛ по установленной форме. Найти нужную и отправить отчет поможет официальный налоговой службы в Израиле.

От обязанности подавать декларацию освобождаются все, чей трудовой доход в год ниже, чем 643 тыс. шекелей. Порядок заполнения налоговой декларации также можно найти на .

Все декларанты обязаны представить свои отчеты до 30 апреля года, следующего за отчетным:

- Годовой отчет представляется по в электронном виде.

- Для его заполнения можно использовать подсказки на сайте.

- На основе введенных данных будет рассчитан налог.

- После этого декларация распечатывается и передается налоговому эксперту вместе с документами и приложениями.

- После окончательной проверки налоговым органом декларант осуществляет доплату налога (при необходимости).

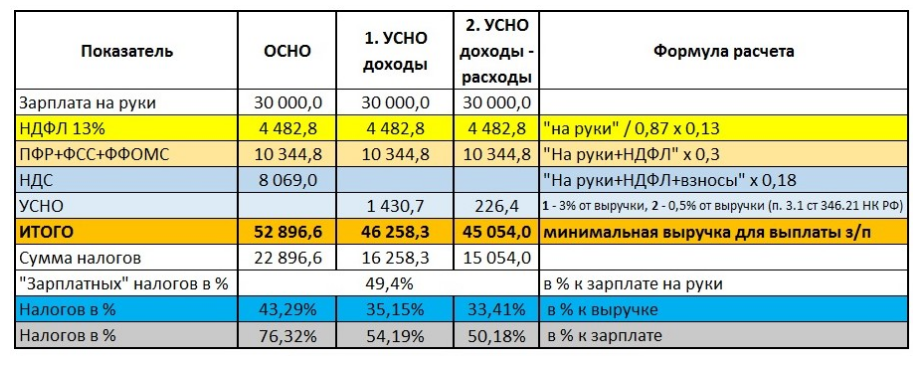

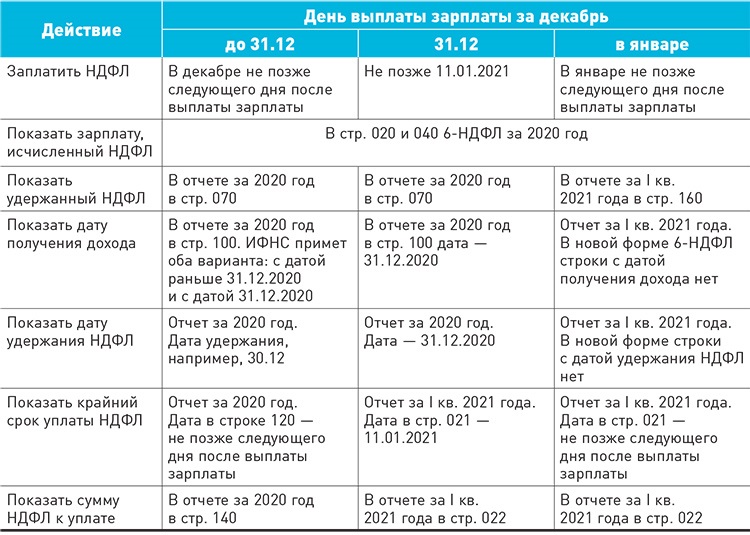

Категории дохода для НДФЛ в ЗУП 3

В ЗУП 3 для учета доходов расширены Категории доходов для НДФЛ (указываются в настройках начислений):

- Основная налоговая база (эти Категории доходов для НДФЛ присутствовали в ЗУП 3 и до обновления): Оплата труда, Оплата труда в натуральной форме

- Прочие доходы от трудовой деятельности

- Прочие доходы, Натуральный доход

Новые налоговые базы (ранее их можно было учитывать по категории дохода как Прочие доходы):

- Прочие доходы по выигрышам

- Прочие доходы (операции с ценными бумагами)

- Прочие доходы (операции РЕПО)

- Прочие доходы (операции займа ценными бумагами)

- Прочие доходы (операции на ИИС)

Двойное налогообложение с Израилем

Так как израильские резиденты платят налоги из источников по всему миру, это может привести к неоправданному двойному налогообложению как в Израиле, так и в стране источника получения дохода. Во избежание такого нарушения прав израильтян государство заключило со множеством стран специальные соглашения, позволяющие избежать двойного налогообложения.

В число подписавших соглашение об избежании двойного налогообложения с Израилем вошли в том числе такие государства:

| Страна | С какого момента применяется |

| Австрия | 1 января 2021 года |

| Украина | 1 января 2007 года |

| Италия | 1 января 1999 года |

| Эстония | 1 января 2010 года |

| США | 1 января 1995 года |

| Беларусь | 1 января 2004 года |

| Великобритания | 4 января 1961 года |

| Грузия | 1 января 2012 года |

| Германия | 1 января 2021 года |

| Нидерланды | 4 января 1970 года |

| Венгрия | 1 января 1993 года |

| Греция | 1 января 1999 года |

| Норвегия | 1 апреля 1965 года |

| Испания | 1 января 2001 года |

| Чехия | 1 января 1995 года |

| Россия | 1 января 2001 года |

С полным перечнем стран, подписавших соглашение с Израилем, можно ознакомиться на .

Налоги для физических лиц

Статус налогового резидента

Статус налогового резидента в Израиле присваивается, если человек проводит в стране 183 дня в году и больше. Также действует принцип «центра жизненных интересов», который учитывает семейные, социальные и экономические связи с Израилем. При наличии подтвержденных связей достаточно присутствовать в Израиле всего 30 дней в году.

«Если ваша семья живет в Израиле, если вы проводите тут больше времени, чем в любой другой стране мира, нет смысла высчитывать дни и стараться провести в Израиле меньше шести месяцев в году, от статуса налогового резидента это не избавит», — поясняет Эли Гервиц, адвокат и президент израильской русскоязычной адвокатской коллегии «Эли (Илья) Гервиц».

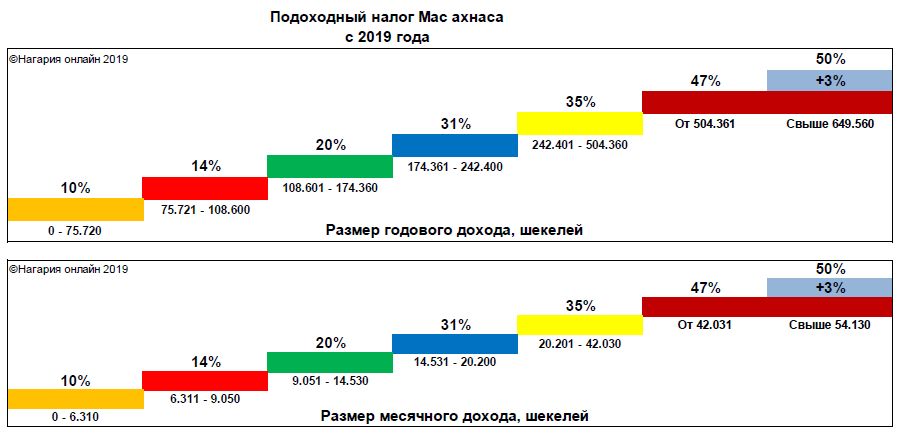

Подоходный налог («мас ахнаса»)

Подоходный налог действует на все личные доходы физических лиц: заработную плату, доход от ведения бизнеса (кроме сельскохозяйственного производства), пенсионные пособия и другие.

Ставка налога прогрессивная в зависимости от размера дохода:

| Ежемесячный доход (шекель) | Годовой доход (шекель) | Ставка |

| До 6 290 | До 75 480 | 10% |

| 6 291 — 9 030 | 75 481 — 108 360 | 14% |

| 9 031 — 14 490 | 108 361 — 173 880 | 20% |

| 14 491 — 20 140 | 173 881 — 241 680 | 31% |

| 20 141 — 41 910 | 241 681 — 502 920 | 35% |

| Более 41 911 | Более 502 921 | 47% |

Физлица, чей годовой доход превышает 647 640 шекелей, платят на эту сумму дополнительные 3%. Это так называемый налог на особо высокий доход с суммарной ставкой 50%.

Пример расчета подоходного налога для зарплаты 100 000 шекелей в год:

75 480 х 10% + (100 000 — 75 480) х 14% = 7 548 + 3 433 = 10 981 шекель

В общем виде налоговые обязательства резидентов, которые получают доход только от трудовой занятости, выполняются их работодателем. Самостоятельно подавать налоговую декларацию нужно в следующих случаях:

- если у вас несколько мест работы или источников дохода;

- если ваш годовой заработок превышает 590 000 шекелей;

- если вы нерезидент и налог на доход не удерживается у источника.

В целом принципы налогообложения резидентов и нерезидентов одинаковы, однако для них действуют разные льготы. Также существуют дополнительные правила для новых иммигрантов, репатриантов и экспатов.

Льготы для резидентов

В Израиле действует система «льготных налоговых единиц» («некудот зикуй»), которая позволяет снизить подоходные налоги.

Определенным категориям лиц полагаются налоговые единицы, каждая из которых в 2021 году дает налоговый вычет в размере 218 шекелей в месяц или 2616 в год.

Основные налоговые единицы:

- Гражданин Израиля — 2,25

- Женщина — 0,5

- Несовершеннолетний работник (16-18 лет) — 1

- Льготы на детей — от 0,5 до 2,5 в зависимости от возраста ребенка

- Солдаты — от 1 до 2 в зависимости от срока службы

Таким образом, каждый гражданин Израиля имеет как минимум 2,25 балла, что дает 5 886 шекелей в год. Если ваш подоходный налог не превышает эту сумму, то он фактически погашается за счет «некудот зикуй».

Льготы для иммигрантов и репатриантов

Для иммигрантов и вернувшихся в страну репатриантов после 10 лет отсутствия в Израиле действуют особые налоговые правила.

В течение первых 18 месяцев пребывания в стране им положены 3 льготные единицы «некудот зикуй», на следующий год — 2 и на третий — 1.

Например, если вы переехали в Израиль, но при этом сдаете квартиру в России, налог на арендный доход вам платить не нужно.

Не будет облагаться налогом в первые 10 лет и прирост капитала при продаже зарубежных активов. Если вы стали налоговым резидентом в 2021 году, а квартиру в России продадите, скажем, в 2026-м, то налог на прибыль не заплатите.

Льготы для квалифицированных экспатов

Приглашенным из-за границы экспертам и лекторам тоже предоставляются льготы. Это касается узкоспециализированных знаний и навыков, которыми не владеют израильские специалисты.

Подтвержденный статус иностранного эксперта позволяет платить не более 25% налога на определенный размер дохода в течение 3 лет с возможным продлением до 5 лет.

В первые 12 месяцев работы в Израиле также можно вычесть из налогообложения расходы на проживание (до 330 шекелей в день или 50% от заработной платы) и некоторые коммунальные услуги. Для этого необходимо сохранить договор аренды, гостиничные счета и квитанции об оплате ЖКУ.

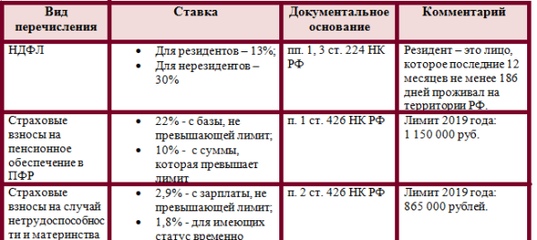

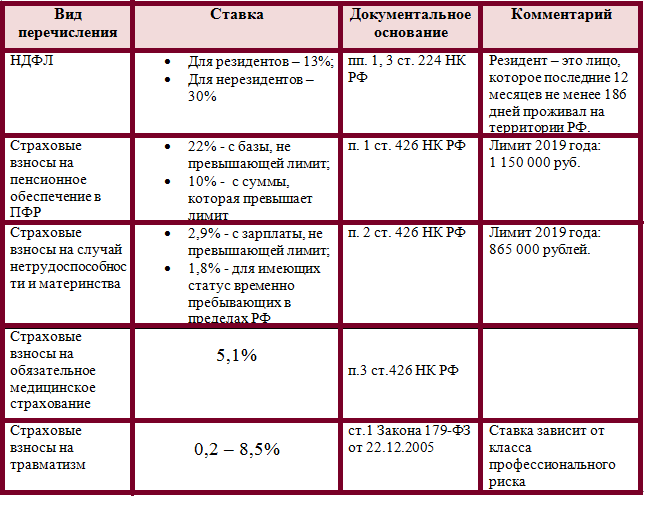

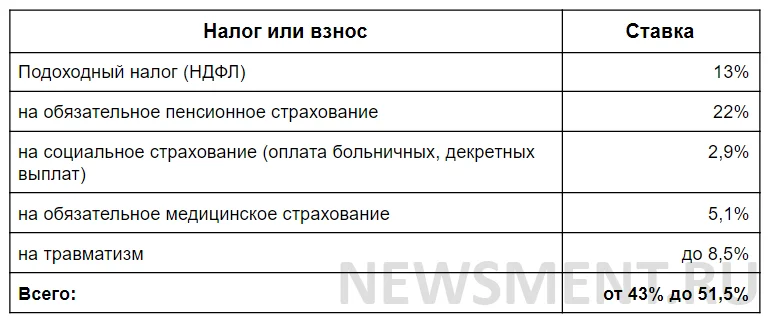

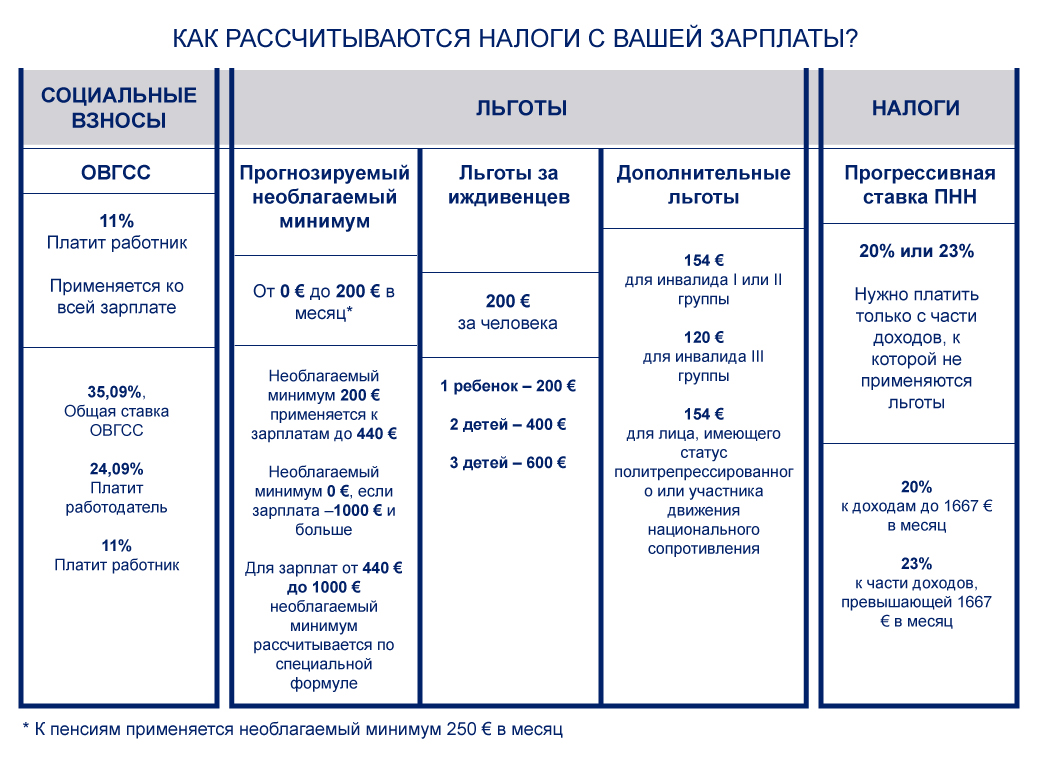

Страховые взносы («Битуах Леуми»)

Помимо подоходного налога физические лица платят взносы в национальную систему страхования и налог на страхование здоровья.

Сколько зарабатывают квалифицированные специалисты

Независимо от того, планирует ли иностранец работать программистом или поваром, для работодателя первостепенное значение будут иметь его квалификация и опыт. Именно они окажут основное влияние на то, какая зарплата в Израиле ждет этого конкретного претендента на рабочее место.

Самые высокие показатели средних зарплат в Израиле приходятся на долю специалистов, занятых в следующих отраслях:

- Фармацевтика;

- Электроснабжение;

- Машиностроение;

- Металлургия;

- Перегонка нефти; ;

- Туризм.

Сколько получают сварщики, строители, медсестры и учителя напрямую зависит от их опыта и квалификации. Например, строитель, занятый на переноске кирпичей или замешивании цемента, может рассчитывать только на минимальный доход. А крановщик или электрик определенной квалификации смогут зарабатывать на порядок больше.

Среднее значение ставки в Израиле для различных категорий работников составляет:

| Профессия | Зарплата | |

| в шекелях | в долларах США | |

| Финансисты, страховщики | 17000 | 5000 |

| Программист | 16000 | 4500 |

| Врач | 15000 | 4200 |

| Инженер | 14000 | 3900 |

| Металлурги, машиностроители | 13900 | 3700 |

| Электрики, сварщики | 10000 | 2900 |

| Автомеханики | 8500 | 2400 |

| Строители | 8100 | 2200 |

| Учителя | 7500 | 2100 |

| Повара | 7200 | 2000 |

| Медсестры | 6000 | 1700 |

| Обслуживающий персонал | 5000 | 1400 |

Возврат налога НДС в Израиле

Возможность предоставляется только для туристов и граждан, не являющихся налоговыми резидентами (иностранцев, проводящих в стране менее 182 дней в году). Налог на товары и услуги в государстве составляет 18%, в отличие от республик ЕС данная юрисдикция обещает полный возврат налога

в Израиле как для беженцев, так и для рядового населения. Для получения обратно указанной ставки НДС следует знать некоторые нюансы:

- Процедура возможна для всех иностранных посетителей . Если турист является гражданином РФ, то для получения отката ему нужно предъявить квитанцию из магазина, у которого есть подписанное соглашение с Россией о возврате сбора на добавочную стоимость. Таких точек много.

- Получение денег назад доступно только при покупке на сумме более 400 шекелей .

- При приобретении табачной продукции и алкоголя возврат не предусматривается за исключением случаев, когда покупатель сможет доказать, что товар взят не для личного использования.

- Чем выше сумма покупки, тем ниже уровень возврата пошлины.

- Отдача осуществляется только магазинами с табличкой Tax Refund . Процедура производится на основании квитанции и специального бланка возврата.

Туристы часто интересуются вопросом наличия НДС в Израиле при бронировании отеля

. Данный сбор равен 17% от стоимости номера. Для граждан страны пошлина уже включена в цену, для нерезидентов существует особая система: на таможенных пунктах аэропортов иностранцам не всегда ставят штампы в паспорта. Если у вас нет отметки, то17% придется оплатитьсверху стоимости брони . В противном случае вы будете должны только ту сумму, что была указана при бронировании. О постановке печати можно попросить проверяющего служащего таможни.

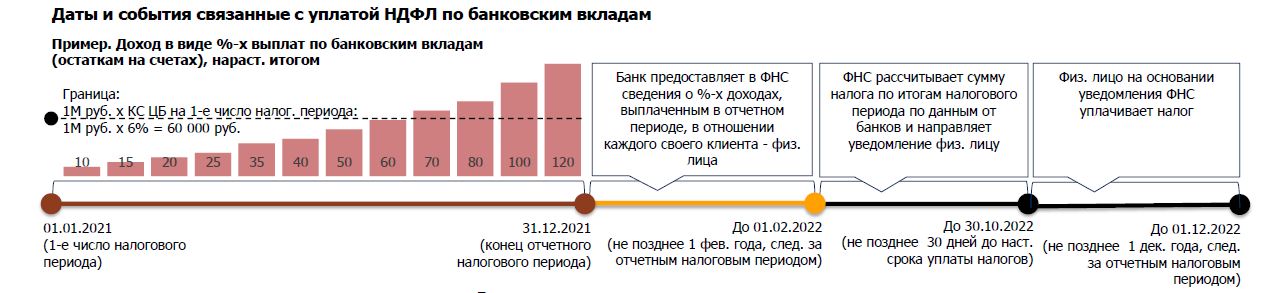

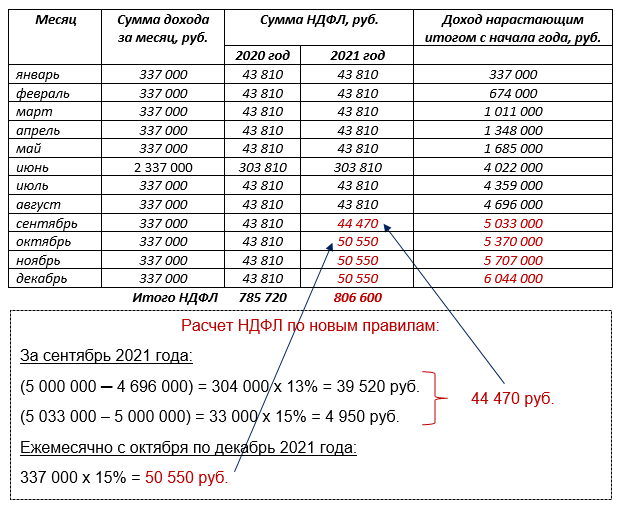

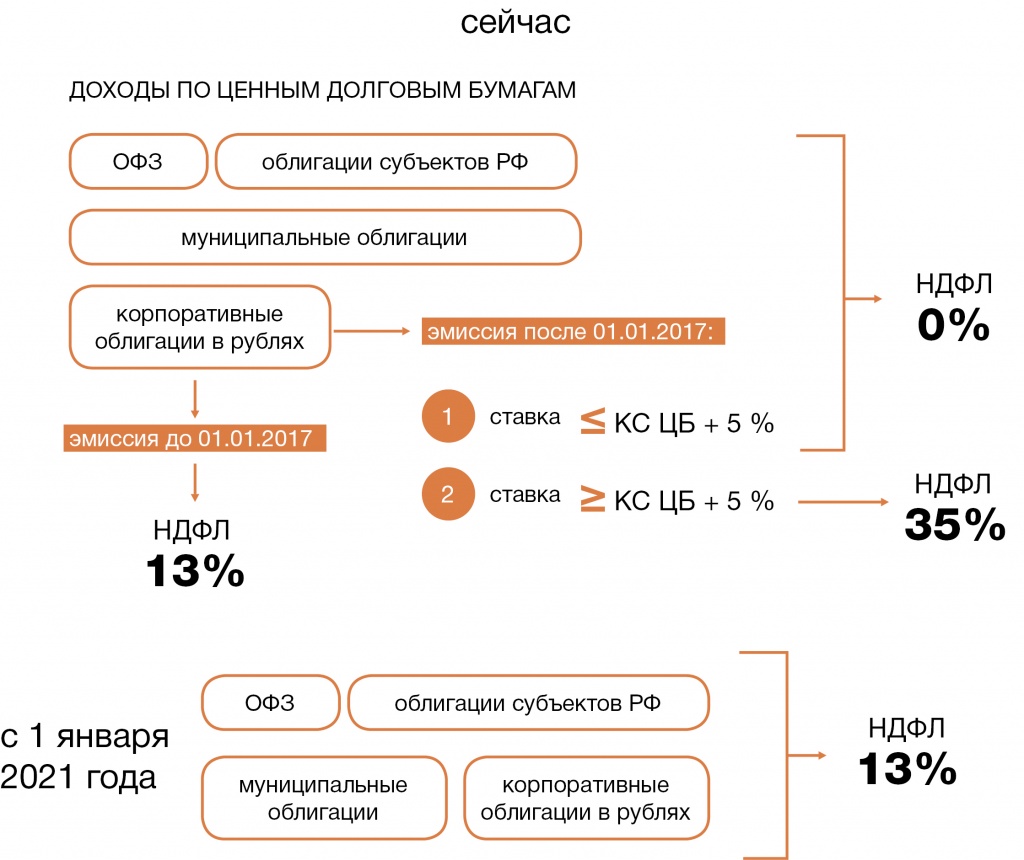

Основная налоговая база и совокупность налоговых баз

Вводятся понятия «основная налоговая база» и «совокупность налоговых баз». Пороговое значение и прогрессивную ставку НДФЛ будут применять в отношении совокупности баз.

Для налоговых резидентов РФ основная налоговая база состоит доходов по которым применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 НК (подпункт 9 пункта 21 статьи 210 НК РФ).

Для налоговых резидентов РФ совокупность налоговых баз состоит из следующих доходов (пункт 21 статьи 210 НК РФ):

- от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

- в виде выигрышей участников азартных игр и лотерей;

- по операциям с ценными бумагами и производными фининструментами;

- по операциям РЕПО, предметом которых являются ценные бумаги;

- по операциям займа ценных бумаг;

- по операциям с ценными бумагами и производными фининструментами, которые учитываются на индивидуальном инвестиционном счете;

- полученные участниками инвестиционного товарищества;

- в виде сумм прибыли контролируемой иностранной компании;

- иных доходов, по которым применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 НК (к примеру, заработная плата).

Каждую из этих налоговых баз нужно рассчитывать отдельно.

Налоговые вычеты по НДФЛ

По общему правилу (пункт 3 статьи 210 НК в новой редакции) стандартные, социальные, имущественные, инвестиционные, профессиональные и другие вычеты применяют только к основной базе. Однако возможны исключения. Так, доходы по операциям с ценными бумагами и производными фининструментами можно уменьшить на положительный финансовый результат от реализации обращающихся ценных бумаг и на вычеты при переносе на будущее убытков.

Другой особенностью для стандартных, социальных вычетов и имущественных вычетов на покупку жилья и проценты по ипотеке являются случаи, когда их не могут учесть при расчете основной базы. На неучтенные суммы таких вычетов можно уменьшить облагаемые доходы от продажи имущества, стоимость подаренного имущества либо страховые выплаты, выплаты по пенсионному обеспечению за этот же год (п. 6 ст. 210 НК РФ).

Возврат НДС для иностранцев

Как и во многих других странах, в Израиле действует система такс-фри – возврата иностранным туристам сумм НДС при вывозе покупок за пределы страны. Более того, не включается НДС в аренду транспорта и услуги гида, нет НДС в Израиле при бронировании отеля и при проживании в хостеле, при организации экскурсий и питании, организованном в туристических компания или в отелях. За эти услуги вернуть НДС нельзя, поскольку он не добавляется в их стоимость.

Все остальные покупки, вывозимые за границу и сделанные в магазинах со специальной отметкой (TAX REFUND) позволяют вернуть налог по системе такс-фри.

Вернуть полный НДС можно только с суммы покупки около 100 долларов. Чем выше стоимость, тем меньше процент возврата. Если говорить о том, с какой суммы такс-фри в Израиле начинают выплачивать, то обычно это также 100 долларов: оформление возврата по меньшей сумме не имеет практического смысла. Так, при покупке стоимостью до 100-150 долларов вернут 15-17 %, до 250 долларов –13 %, и так далее.

При покупке помимо квитанции покупателю потребуется специальный магазинный бланк, который вместе с товаром придется предъявить на границе при выезде. Если на магазине табличка TAX FREE, это значит, что НДС уже вычтен и вернуть его не удастся.

Обратите внимание, что предусмотрен даже возврат НДС за медицинские услуги в Израиле: оформляет его на практике лишь одна компания – Change Place; убедитесь, что у больницы есть с ней контракт

Дьюти-фри

Осуществив покупки в дьюти-фри в аэропорту Бен-Гурион, туристы и гости Израиля не получат возврат НДС, так как он не включен в стоимость.

Налоговые льготы для репатриантов

В течение первых 10 лет проживания после репатриации евреи-иммигранты освобождаются от налогообложения доходов, полученных из зарубежных источников (недвижимость, ценные бумаги, аренда и так далее). Помимо того, для репатриантов предусмотрены и иные налоговые льготы, например:

- скидки на НДФЛ в течение первых 3 лет проживания в соответствии с системой льготных единиц (3 единицы в течение первых 18 месяцев, 2 единицы в течение второго года и 1 единица в течение 3-го года), составляющих 2,58 тыс. шек.;

- освобождение от уплаты налога на прибыль с валютных сбережений в течение 20 лет после репатриации;

- освобождение от налога на пенсионные накопления;

- освобождение от налога на принадлежащие иностранные компании.

Помимо репатриантов, правом на налоговые льготы обладают и иные категории населения, в том числе:

- родители с маленькими детьми;

- пенсионеры с низким доходом;

- отдельные категории сотрудников;

- кредиты для уволенных солдат;

- лица с ограниченными возможностями и другие.

Подоходный налог, или «мас ахнаса»

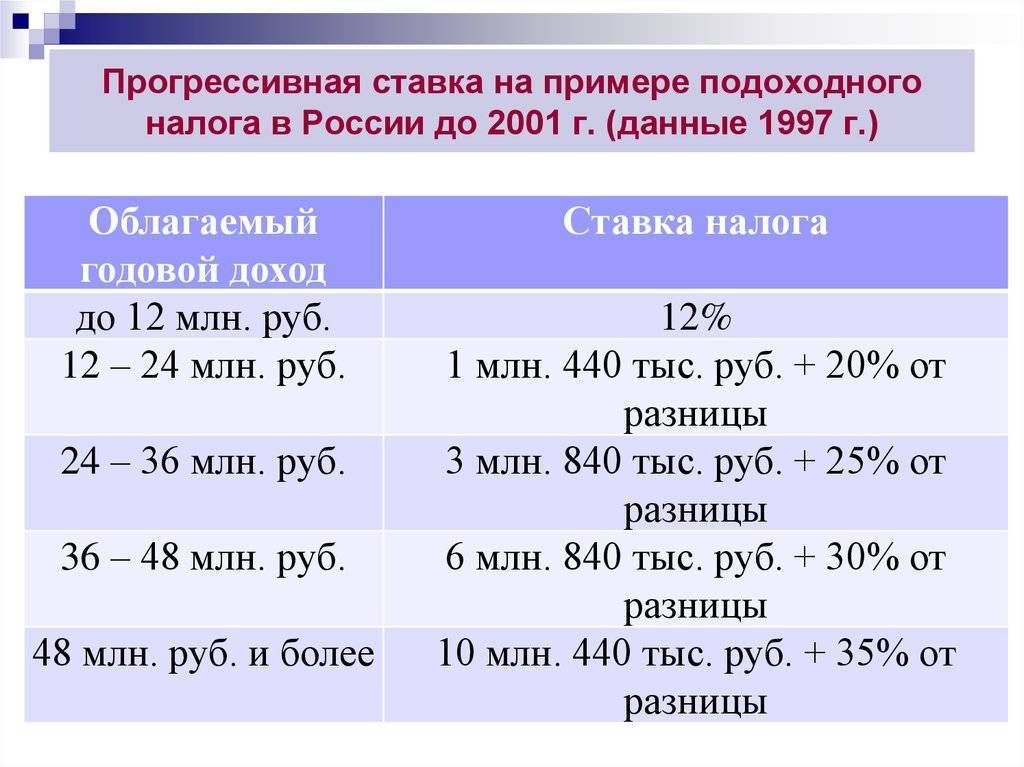

Сразу стоит отметить, что подоходный налог в Израиле является прогрессивным, однако не совсем в общепринятом для Европы понимании. Главное отличие заключается в его ступенчатости.

А это означает, что на определенные установленные законодательством границы дохода накладываются разные проценты налога. То есть, зарплата израильтян, как правило, укладывается не в одну, а несколько ступеней. И с каждой из них процент исчисляется разный.

Сколько необходимо заплатить подоходного налога в % в зависимости от количества ступеней

А теперь приведем пример. Предположим, что некий гражданин Израиля, работающий в сфере, допустим, образования, получает зарплату 17500 шекелей.

Если взглянуть на таблицу (данные актуальны по состоянию на 2020 год), то мы увидим, что такая «получка» захватывает целых 4 ступени.

А теперь давайте считать:

- На первой ступени человеку необходимо уплатить 10% с 6330 шекелей. Путем несложных арифметических действий получаем налог равный 633 шекеля;

- Следом переходим ко второй ступени, затрагивающей сумму, находящуюся в промежутке от 6331 по 9080 шекелей, с которой исчисляется уже 14% налога. 9080-6331=2749. 2749*14/100=384,86 шекелей;

- Третий шаг – 20% налога с суммы от 9081 по 14580. Повторяем аналогичные действия: 14580-9081=5499. 5499*20/100=1099,8;

- И наконец, 4-ая ступень и 31% налога: 17500-14581=2919. 2919*31/100=904,89;

- Значит, всего человек должен перечислить:633+384,86+1099,8+904,89=3022,55 шекелей.

Чтобы у вас не возникало сомнений в верности вышесказанного, произведем расчет налога с заработной платы в 42000 шекелей, затрагивающей 6 ступеней. Поскольку подробные объяснения уже были даны, расчеты представим более кратко.

- Мы уже выяснили, что налог с первой ступени будет составлять 633 шекеля, со второй – 384, 86 шекелей, с третьей – 1099,8;

- 4 ступень: 20260-14581=5679. 5679/31*100=1760,49;

- 5 ступень: 42160-20261=21899. 21899*35/100=7664,65;

- 6 ступень: 42161-42000=161. 161*47/100=75,67;

- Всего: 11618,47;

- На руки человек получит: 42000-11618,47=30381,53.

Какой бы ни была зарплата, размер налога не сделает ее ниже, чем у человека, уплачивающего пошлину по более низкой ступени Еще одним распространенным заблуждением является то, что якобы репатриант вообще освобождается на определенное время от уплаты масс аханса. Но это в корне неверное утверждение. И объясняется оно следующим образом.

Все дело в том, что в Израиле налог не только начисляется и уплачивается, но и частично возвращается. Это напоминает российский вариант налогового вычета. На Земле Обетованной он именуется некудот зекуй.

Разделяя всех граждан на категории, каждой присваивается определенное количество баллов. Для мужчин это 2,25, для женщин 2,75, а для репатриантов — +3 балла в первый год проживания, +2 – во второй, +1 – в третий. Далее иммигранты уравниваются в правах со всеми рядовыми гражданами.

Скриншот с официального сайта налогового органа Израиля

И что получается, иногда слишком маленький доход новоиспеченного жителя облагается мизерным налогом, а предоставленное право вычета в виде баллов его полностью покрывают.

Налоги на имущество в Израиле

Налогообложение в Израиле предусматривает выплату налогов владельцами недвижимости как при покупке, так и последующем владении. Пошлина на приобретение жилья составляет 3,5-10% в зависимости от стоимости. В случае покупки земельного участка процентная ставка налога составляет от 0,5 до 6%. Новые репатрианты имеют преимущество в приобретении жилья, поскольку максимальная пошлина составляет 5%.

Единый налог на недвижимость в Израиле отсутствует, вместо него владельцы выплачивают муниципальный сбор – арнону. На размер пошлины влияет расположение и площадь дома или квартиры. В среднем арнона составляет около 46 евро в месяц. Доход, получаемый владельцем от аренды, облагается налогом по ставке от 31 до 50% в зависимости от величины.

Продажа недвижимости также облагается налогом. Пошлина оплачивается продавцом после совершения сделки. Размер налога составляет 25% от разницы между стоимостью покупки и продажи жилья. Система налогообложения Израиля предусматривает ряд налоговых льгот, позволяющих сократить величину выплаты вплоть до полного освобождения.

Израильское правительство предоставляет репатриантам существенное уменьшение налогообложения для облегчения переезда и обустройства в стране. Преимущества в оплате государственных пошлин являются лишь небольшой частью программы Израиля по поощрению возвращения евреев на этническую родину. Детальную информацию о возможности получения дополнительных льготных единиц узнавайте у специалистов нашей компании. Мы поможем Вам успешно адаптироваться в новом обществе.