НАЛОГОВЫЙ ВЫЧЕТ ЗА МАТЕРИНСТВО

В соответствии с действующим законодательством женщины, работающие по найму или в качестве индивидуальных предпринимателей, делающие отчисления в Фонд социального страхования и имеющие детей младше трех лет, имеют право на применение налогового вычета в размере до 1.200€ в год.

В случае усыновления данный вычет применяется независимо от возраста ребенка в течение первых трех лет с момента регистрации в Гражданском реестре или вынесения судебного решения.

Расчет налогового вычета производится путем умножения количества месяцев на 100. Существует возможность авансового расчета за каждый месяц, когда были совершены отчисления в соцстрах. В случае смерти матери или передачи опеки над ребенком в пользу отца, последний получает право на налоговый вычет за материнство.

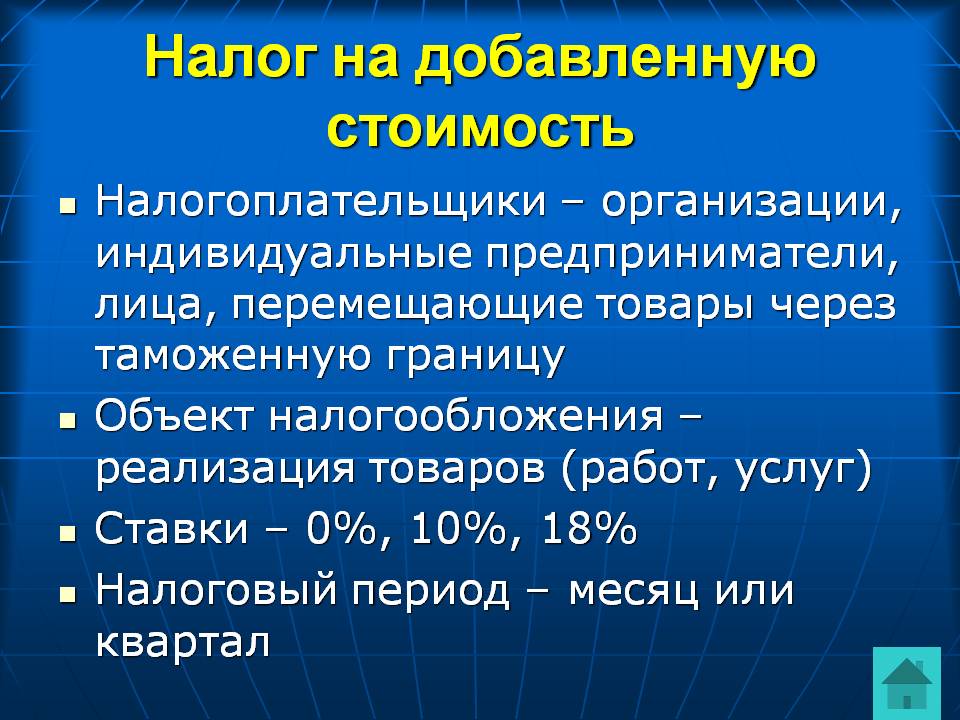

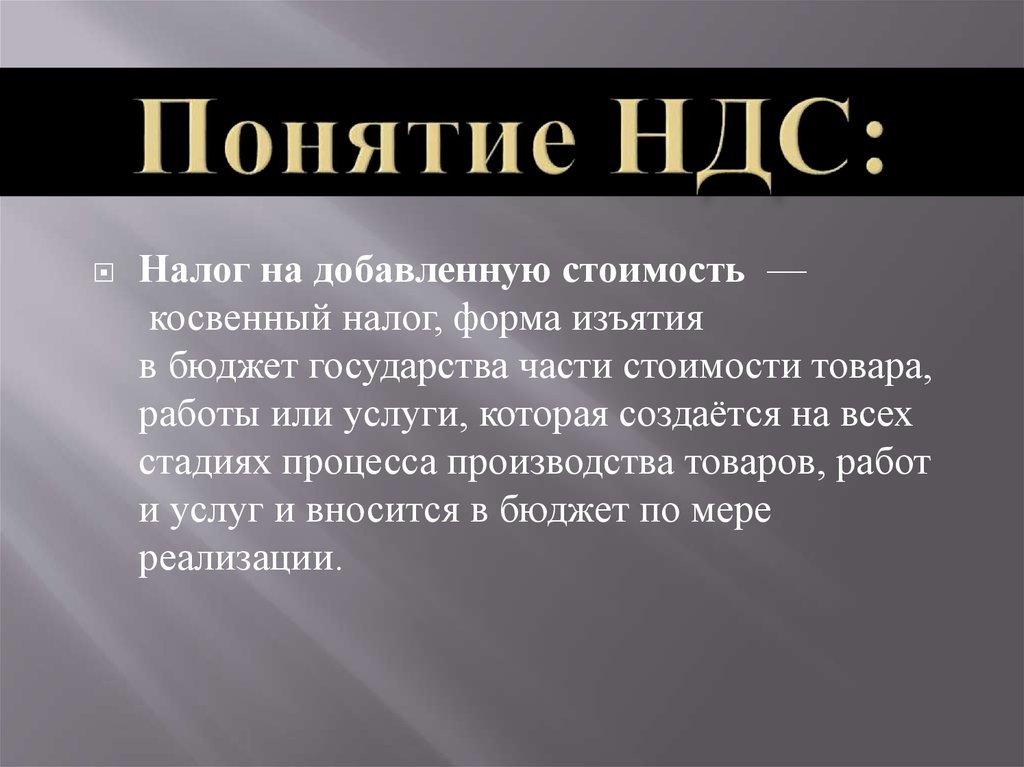

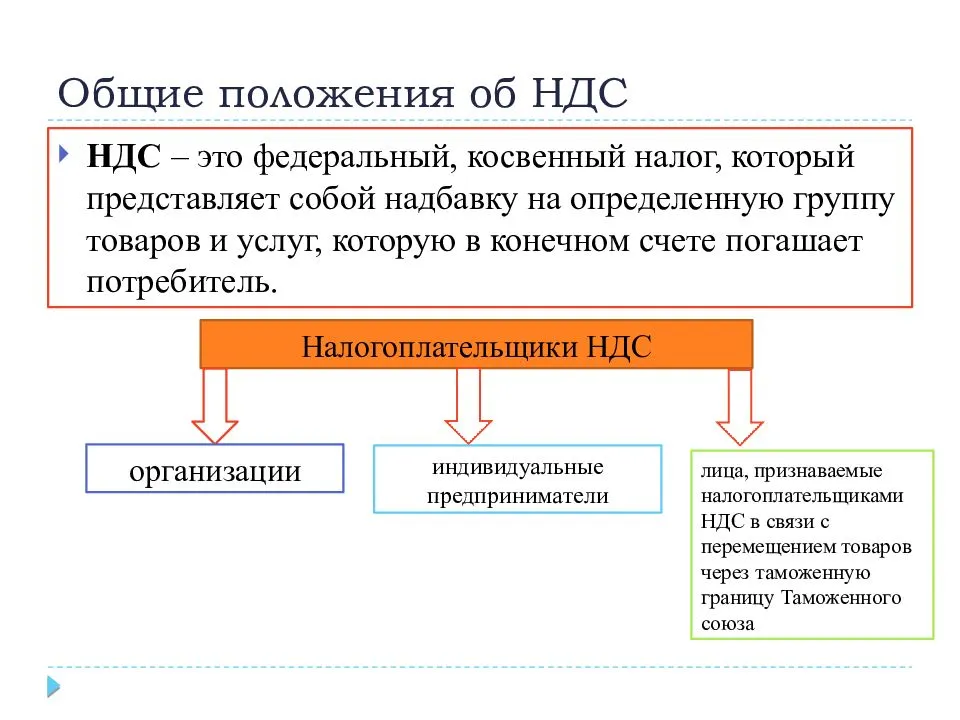

Налог на добавленную стоимость

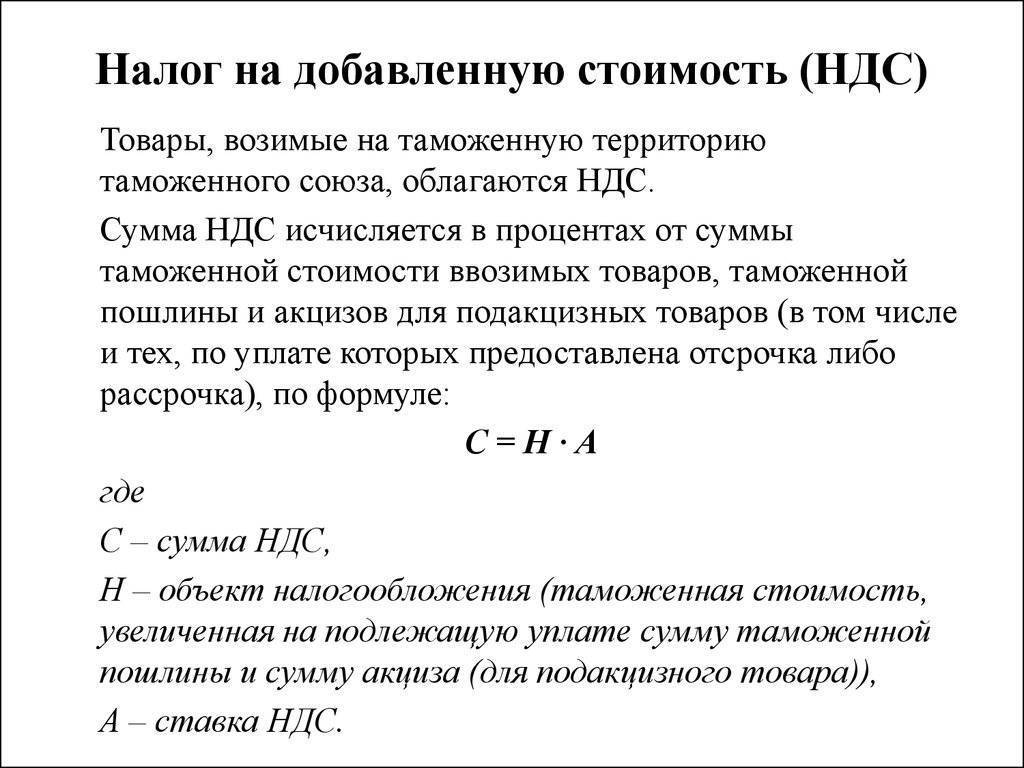

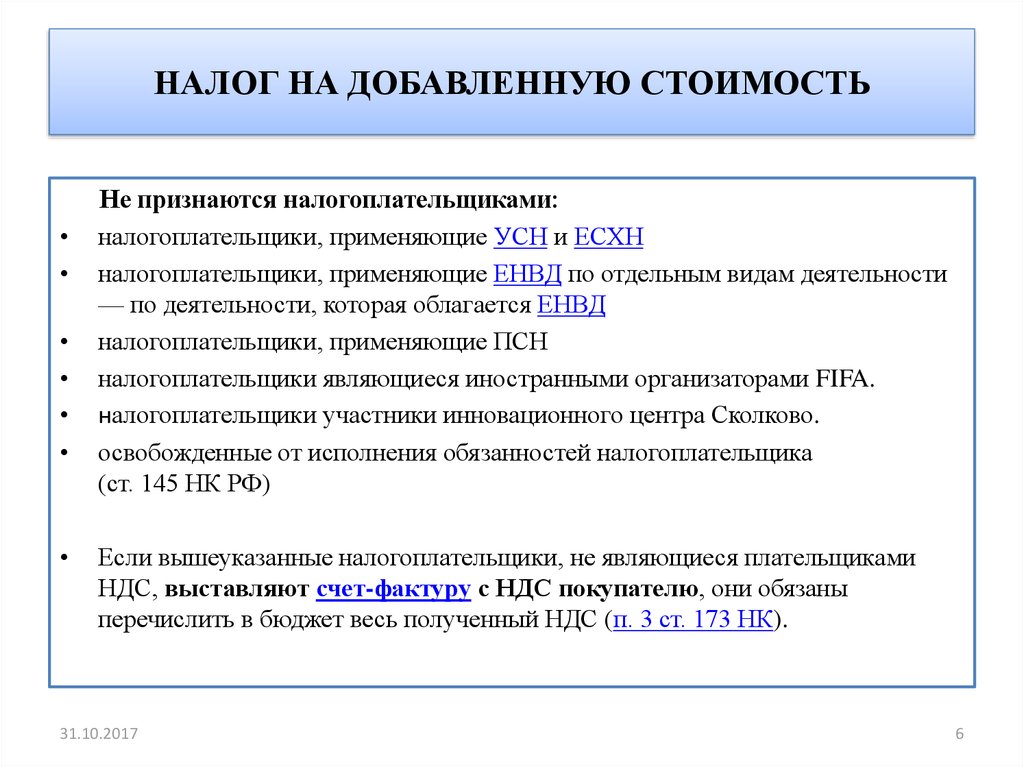

НДС (IVA на испанском языке: impuesto sobre el valor añadido или impuesto sobre el valor agregado ) причитается с любой поставки товаров или услуг, проданных в Испании. Текущая нормальная ставка составляет 21%, которая применяется ко всем товарам, которые не подпадают под сниженную ставку или освобождены от уплаты налога. Есть две более низкие ставки: 10% и 4%. Ставка 10% взимается за большинство напитков, гостиничных услуг и культурных мероприятий. Ставка 4% взимается с продуктов питания, книг и лекарств. Директива ЕС означает, что все страны Европейского Союза имеют НДС. Все товары и услуги, освобожденные от налога, перечислены ниже.

- Государственное образование

- Репетиторство

- Спортивные услуги

- Культурные услуги

- Страхование

- Почтовые марки

- Художники, писатели и композиторы

С 1 января 2013 года новая недвижимость облагается налогом по сниженной ставке 10%. Недвижимость, бывшая в употреблении, не облагается НДС, но не облагается налогом на передачу , известным как Impuestos Sobre Transmisiones Patrimoniales или ITP. Налог взимается правительствами автономных регионов и поэтому варьируется в зависимости от региона. Ставка варьируется от 6% до 8%.

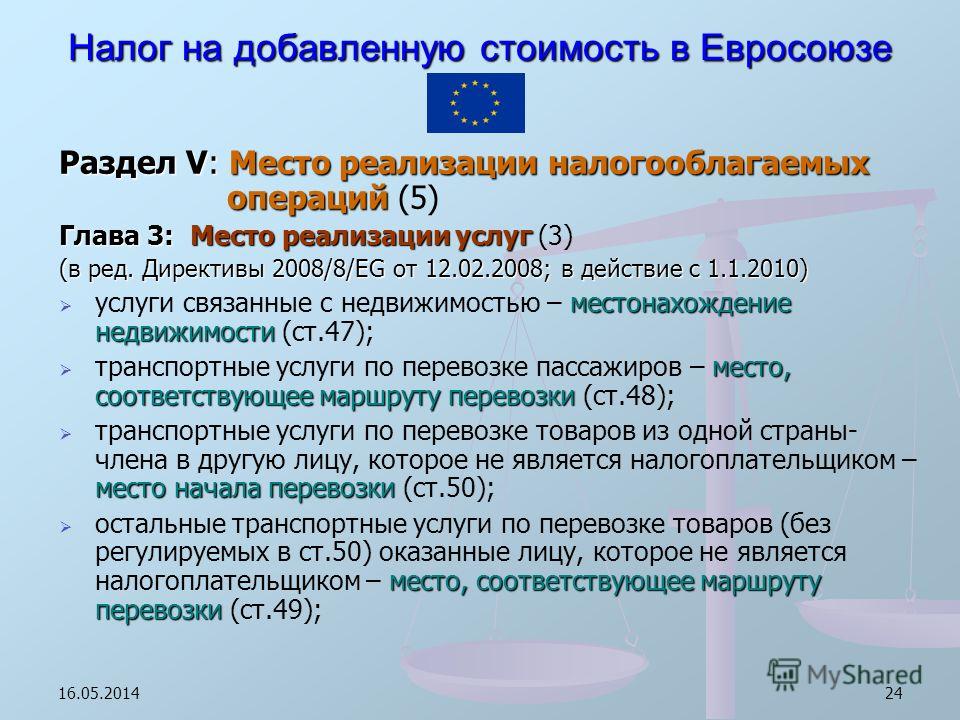

Поставка товаров

Внутренние поставки

Поставка товаров на внутреннем рынке – это налогооблагаемая операция, при которой товары принимаются за вознаграждение в пределах одного государства-члена. Затем одно государство-член взимает НДС с товаров и предоставляет соответствующий кредит при перепродаже.

Приобретение внутри сообщества

Приобретение товаров внутри Сообщества – это облагаемая налогом сделка, пересекающая две или более стран-участниц. Место поставки определяется как государство-член назначения, и НДС обычно взимается по ставке, применяемой в государстве-члене назначения; однако существуют специальные положения для дистанционной продажи (см. ).

Механизм достижения этого результата заключается в следующем: государство-член-экспортер не взимает НДС при продаже, но по-прежнему предоставляет продавцу-экспортеру кредит на НДС, уплаченный при покупке экспортером (на практике это часто означает возврат наличными). («нулевой рейтинг»). Импортирующая страна-член «списывает» НДС. Другими словами, импортер должен платить НДС импортирующему государству-члену по его ставке. Во многих случаях для этого сразу же предоставляется кредит в виде входящего НДС. Затем импортер обычно взимает НДС при перепродаже.

Дистанционные продажи

Когда продавец в одном государстве-члене продает товары напрямую физическим лицам и организациям, освобожденным от НДС, в другом государстве-члене, а совокупная стоимость товаров, проданных потребителям в этом государстве-члене, ниже 100000 евро (или эквивалента) в течение любых 12 месяцев подряд, это означает, что продажа товаров может иметь право на процедуру дистанционной продажи. Режим дистанционных продаж позволяет продавцу применять внутренние правила места поставки для определения того, какое государство-член взимает НДС. Это позволяет взимать НДС по ставке, действующей в стране-экспортере. Однако необходимо соблюдать некоторые дополнительные ограничения: некоторые товары не соответствуют требованиям (например, новые автомобили), и для поставщика акцизных товаров, таких как табак и алкоголь, в Великобританию

требуется обязательная регистрация НДС.

Если объем продаж конечным потребителям в государстве-члене превышает 100 000 евро, поставщик-экспортер должен взимать НДС по ставке, действующей в государстве-импортере. Если поставщик предоставляет услуги удаленной продажи нескольким странам-членам ЕС, требуется отдельный учет проданных товаров в отношении расчета НДС. Затем поставщик должен запросить регистрацию НДС (и применимую ставку налога) в каждой стране, где объем продаж за любые 12 месяцев подряд превышает местный порог.

Специальная пороговая сумма в размере 35 000 евро допускается, если импортирующие страны-члены опасаются, что без более низкой пороговой суммы конкуренция внутри государства-члена будет искажена.

Невыплата налогов

Налоговая служба ведет жесткую политику против неплательщиков налогов. Должнику насчитывают пеню и штраф, направляют бумаги в суд. В некоторых случаях его могут объявить в международный розыск.

Последствия

При нарушении налогового законодательства Испании нерезиденту откажут в продлении ВНЖ. На просроченные платежи насчитывают штрафы и пеню, а на должника подают в суд. Например, при неуплате налога на роскошь в течение 3 месяцев начисляют штрафную санкцию в размере 5% долга. В зависимости от срока просрочки она увеличивается до 20%. Такое наказание предусмотрено при добровольном погашении долга.

Будет ли нерезидент в розыске за рубежом

Объявление неплательщика в международный розыск происходит редко. Интерпол может заинтересоваться гражданином другой страны, если возникла задолженность перед банком, застройщиком, владельцем недвижимости. Разыскивать человека начнут, если его имущества не хватило для погашения задолженности.

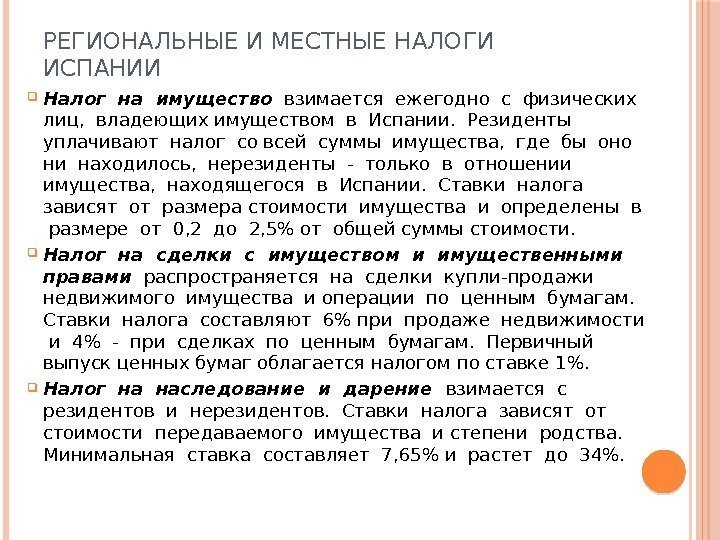

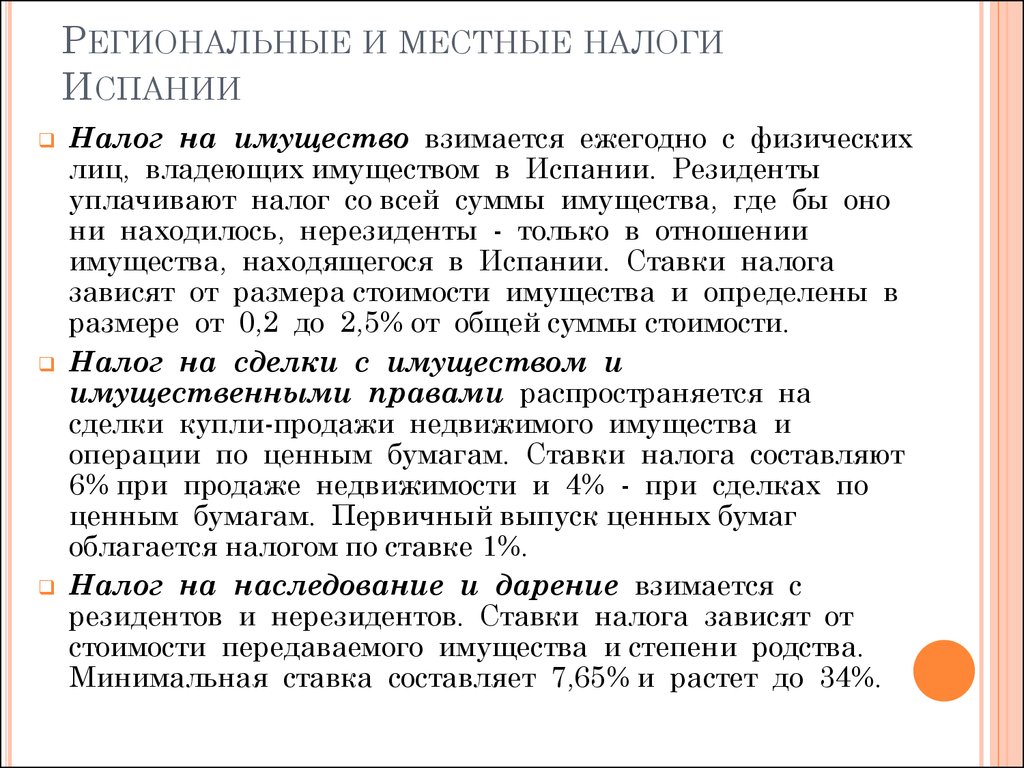

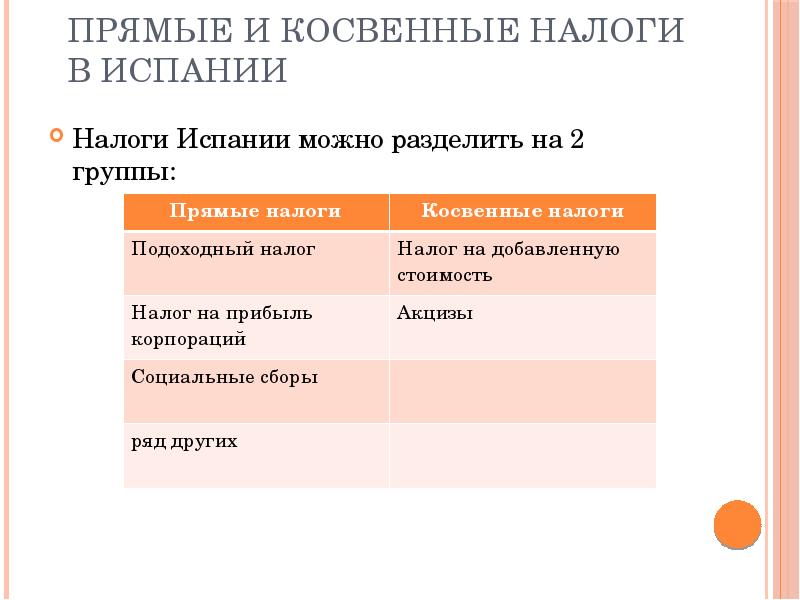

Основные виды налогов в Испании

Существует несколько видов налогов, предусмотренные испанской налоговой системой, которые обязаны вносить в казну как резиденты, так и нерезиденты страны. Основные виды налогов в Испании подразделяются на прямые и косвенные налоги, касающиеся юридических, физических лиц и общественных организаций. Косвенные налоги отличаются тем, что платятся не на прямую, а закладываются в стоимость товаров, услуг и выступают в форме определенных начислений. Следовательно, оплачиваются в основном, при совершении покупок.

Прямые налоги

- На доходы корпораций

- На наследство и дарение

- Налог на прибыль

- Подоходный налог (в т.ч. с нерезидентов) – IRPF

- Имущественный налог: на недвижимое имущество – IBI

- Транспортный – IVTM

- На деятельность предприятия – IS

- Налог на экономическую деятельность – IAE

Косвенные налоги

- Налог на добавленную стоимость НДС – IVA

- Налог на документальное оформление передачу имущества

- Страховые взносы

- Таможенные платежи

IVA для компаний

Налог НДС в Испании считается усовершенствованным налогом с продаж. Это дает особые преимущества компаниям:

- Товары для экспорта от освобождаются от национальным пошлин.

- Дает возможность избежать так называемого «налогового каскада».

Что такое « налоговый каскад»?

Под налоговым каскадом понимается неоднократная выплата процента налога с одной и той же суммы. В результате это явление ведет к конечному увеличению цены товара или услуги. Для избежания каскадного эффекта все выплаты распределяются между этапами производства товара и его реализации до продажи конечному потребителю.

Banking, investment or financial concept in Spain. 3D rendering isolated on white background

Banking, investment or financial concept in Spain. 3D rendering isolated on white background

Группы НДС

Группа НДС – это группа компаний или организаций, которым разрешено рассматривать себя как единое целое для целей, связанных со сбором и уплатой НДС. Статья 11 Директивы позволяет государствам-членам решать, разрешать ли группам тесно связанных компаний или организаций рассматриваться как единое «налогооблагаемое лицо», и если да, то также принимать собственные меры по борьбе с любым связанным с этим уклонением от уплаты налогов или уклонение от злоупотребления положением. Члены группы должны быть «тесно связанными», например, основная компания и ее дочерние компании , и должны регистрироваться совместно для целей НДС. НДС не взимается с затрат по сделкам, проводимым внутри группы.

Статья 11 гласит:

Требования различаются между государствами ЕС, которые решили разрешить группы НДС, потому что законодательство ЕС предусматривает, что государства-члены определяют свои собственные подробные правила для группового права и деятельности.

Итальянское налоговое законодательство разрешает работу групп НДС, а налоговое законодательство Великобритании разрешает работу групп НДС с некоторыми ограничениями.

Все органы (будь то компании или товарищества с ограниченной ответственностью ) внутри группы несут солидарную ответственность по уплате всей причитающейся суммы НДС.

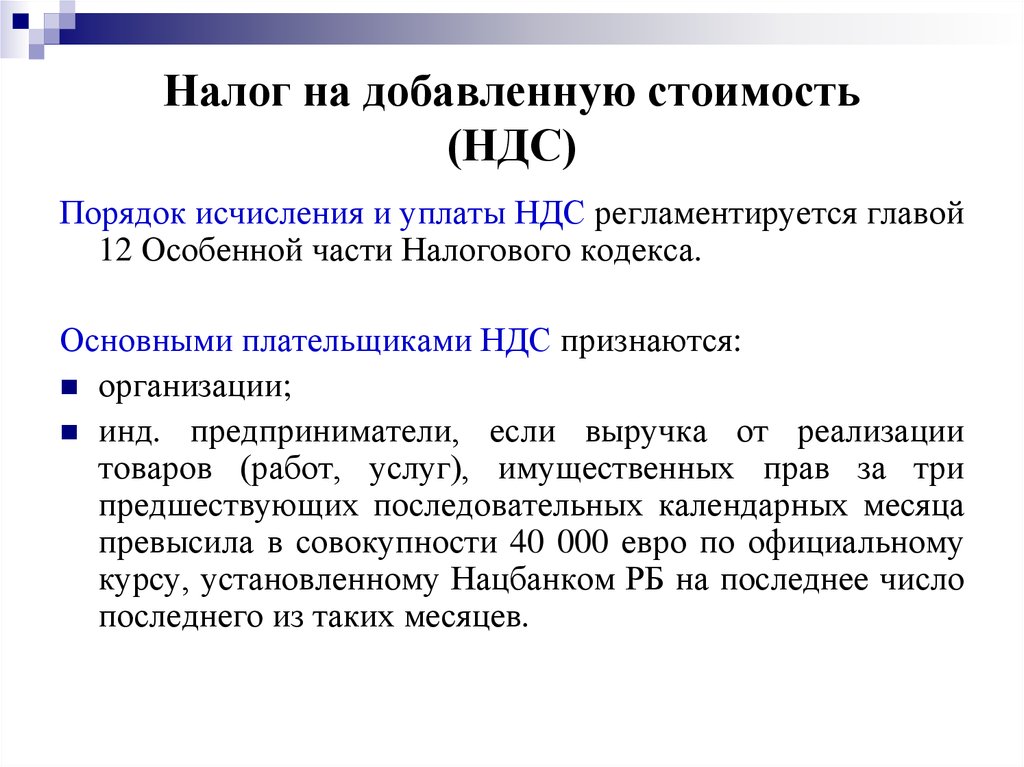

Законодательство

Закон о налоге на добавленную стоимость (Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido).

Закон о налогах компаний (Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades).

Закон о подоходном налоге физических лиц (Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas).

Королевский указ 1074/2017 от 29 декабря, изменения Положения о подоходном налоге физических лиц, налоге на корпорацию и наследования и налоге на дарение (Real Decreto 1074/2017, de 29 de diciembre, por el que se modifican los Reglamentos del IRPF, del IS, y del ISD).

Налог на юридические задокументированные акты (AJD)

Данным налогом облагаются нотариально заваренные документы. Этот налог включает в себя фиксированную и переменную ставку:

- Фиксированной ставкой облагаются документы которые должны быть составлены на гербовой бумаге.

- Переменной ставкой облагаются акты в которых объектом является денежная сумма или ценная вещь, которая должна быть зарегистрированная в Реестре Недвижимости, Торговом или Промышленном Реестрах.

Данный налог на документальное оформление юридических актов составляет 0.5% от стоимости, указанной в эскритуре, уплачивается через банк.

Либо установленная квота: 0,15 и 0,30 центов.

Налоги для резидентов и нерезидентов: основное отличие

Чтобы стать в Королевстве Испания налоговым резидентом, необходимо соблюсти одно из следующих условий:

- не менее полугода прожить на территории страны в течение года (при этом возможно кратковременно выезжать из Испании);

- иметь близких родственников (супругов и/или несовершеннолетних детей), проживающих в Испании;

- иметь основной доход от профессиональной деятельности в Испании.

Уплате налогов подвержены все — как резиденты, так и нерезиденты Королевства. Главное отличие заключается в том, что у резидентов облагаются налогами все полученные доходы — как на территории Королевства, так и вне ее. А нерезиденты платят взносы только с доходов, полученных на территории Испании.

Специальный вычет для недвижимости

Дополнительно к уже перечисленным вычетам при наследовании жилой недвижимости для первой, второй и третьей групп наследников предусмотрена возможность 95% вычета от ее стоимости. Максимальная величина такого вычета – €122 606,47 на каждого наследника.

Для применения вычета по недвижимости должны соблюдаться следующие ключевые условия.

- Недвижимость должна иметь статус постоянного жилья для наследодателя, то есть недвижимость, в которой он обычно проживал в Испании или по адресу которой был зарегистрирован (вычет не распространяется на вторую и более недвижимость).

- Сохранение наследниками недвижимости в собственности в течение последующих десяти лет.

Применительно к нашему кейсу данный вычет для каждого из наследников составит по €122 606,47. Поскольку 95% от €200 000 – €190 000, что превышает установленный максимум.

Применив все вычеты, получаем следующие значения налогооблагаемой базы:

- для ребенка 16 лет: €170 089,53 – €122 606,47 = €47 483,06;

- для ребенка 25 лет: €190 043,13 – €122 606,47 = €67 436,66;

- для супруги: €190 043,13 – €122 606,47 = €67 436,66.

Различные отчетности

Согласно законодательству Испании, все организации должны самостоятельно подавать ежегодные отчеты. Они могут быть в электронном или печатном виде. Годовые отчеты бывают 2 видов: финансовые и налоговые.

Финансовая

Финансовая отчетность должна ежегодно подаваться следующими организациями:

Учет финансов осуществляется с помощью кассовых устройств и терминалов оплаты. Информация передается напрямую в налоговое агентство. Отчетность формируется в течение 7 месяцев после окончания года. Несоблюдение сроков грозит штрафом в размере до 60 000 евро.

Налоговая

Налоговая отчетность коммерческих предприятий подается в виде деклараций. В Испании используется 3 формы справок:

- Форма 200. Это годовая отчетность, которую подают все коммерческие организации (в т. ч. деятельность которых приостановлена) до 25 июля.

- Форма 202. Это квартальная отчетность, которую подают только те организации, которые имеют прибыль. Подается 3 раза в год.

- Форма 220. Это справка, которую заполняют организации, которые были объединены в группу.

Форма 220.

Первая и последняя формы должны подаваться на сайте налоговой службы в электронной форме.

Граждане самостоятельно оформляют и сдают налоговую отчетность. Сроки по различным видам сборов могут различаться. Декларации хранятся в архивах более 4 лет. Это необходимо для периодической проверки инспектором корректности заполненных бумаг.

Видео

Налоги и налогообложение в Испании

Налогообложение в Испании осуществляется под руководством специального агентства (AEAT), которое действует с 1992 г.

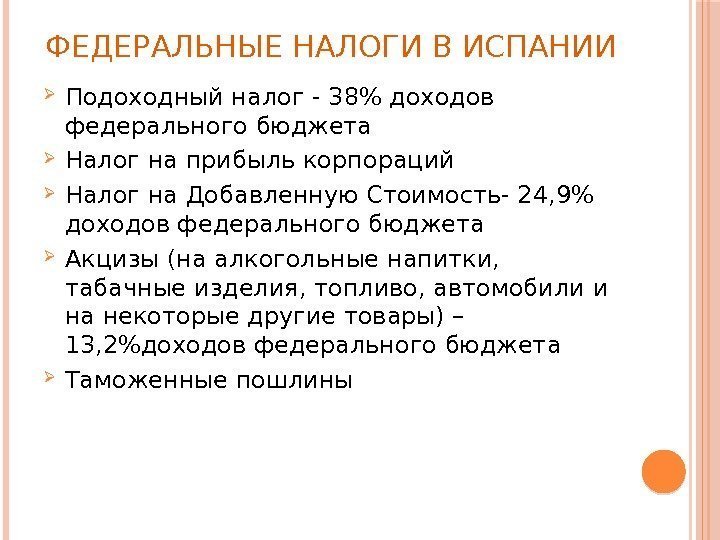

Федеральные налоги

Налог на доходы физических лиц

прогрессивный и рассчитывается в шесть ступеней от 21 до 52%, в зависимости от региона его ставка может немного колебаться. Помимо заработной платы, доходов от предпринимательской и профессиональной деятельности, дивидендов от капитала в налогооблагаемую базу включены также пенсии и пособия по безработице. Не облагаются подоходным налогом пособия по болезни, государственные стипендии, разовые пособия при увольнении с работы. Размер налога сильно зависит от многих обстоятельств. Например, от состава семьи, количества иждивенцев или выплат по ипотеке.

Одним из основных прямых налогов является налог на прибыль корпораций. Его субъекты — все виды организаций, если они имеют статус юридического лица, за исключением гражданских обществ. Ставка налога с юридических лиц в Испании составляет 25% (кроме Наварры (30%) и Страны Басков (28%)). При этом значительные льготы предусмотрены для новых инвестиций и развивающихся производств, а также капиталовложений в культуру, включая кинопромышленность, образование, профессиональную подготовку кадров. Кроме того, особые льготы в виде налоговых скидок в отношении расходов на освоение новых рынков и открытие филиалов за рубежом получают испанские экспортеры.

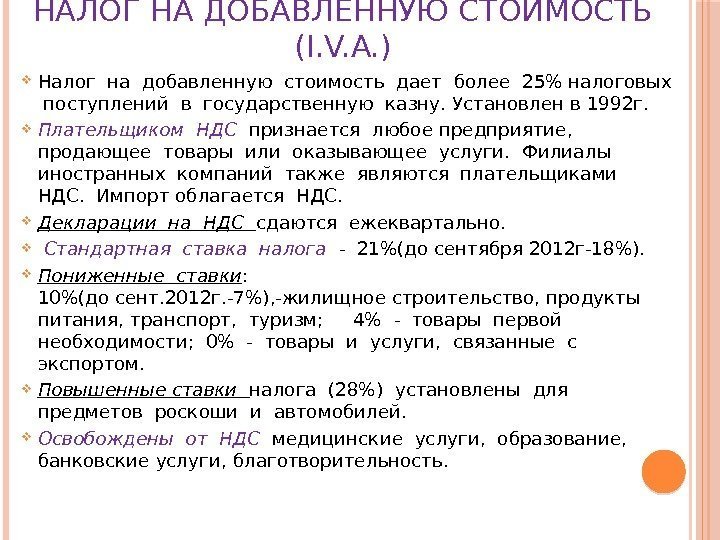

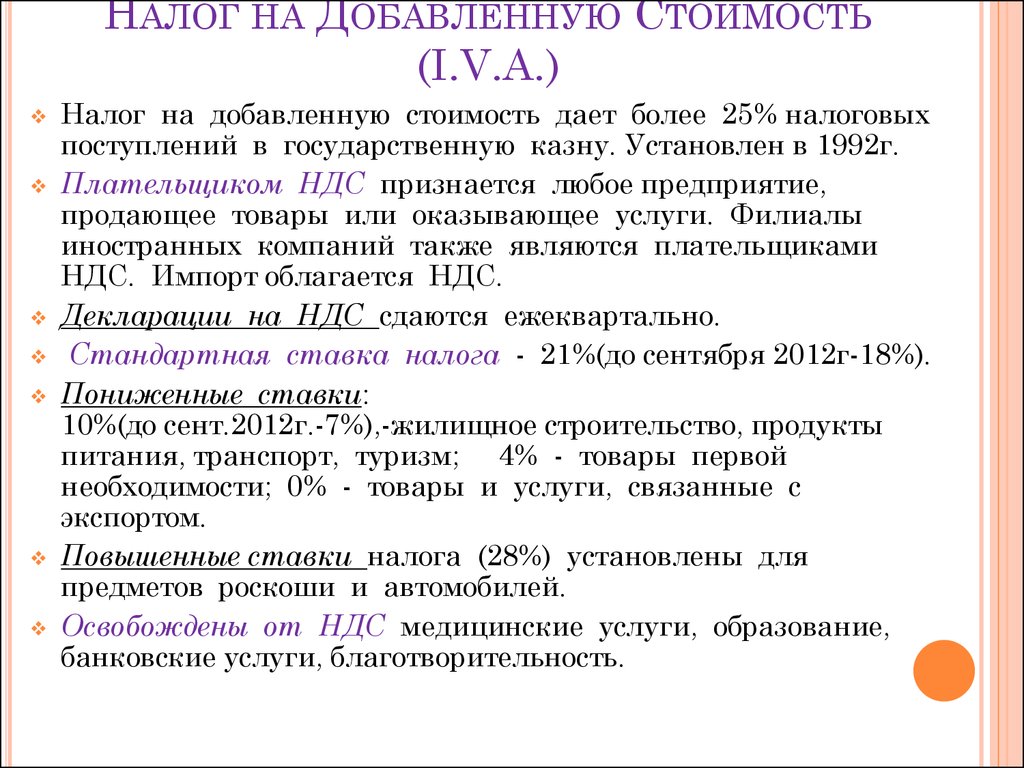

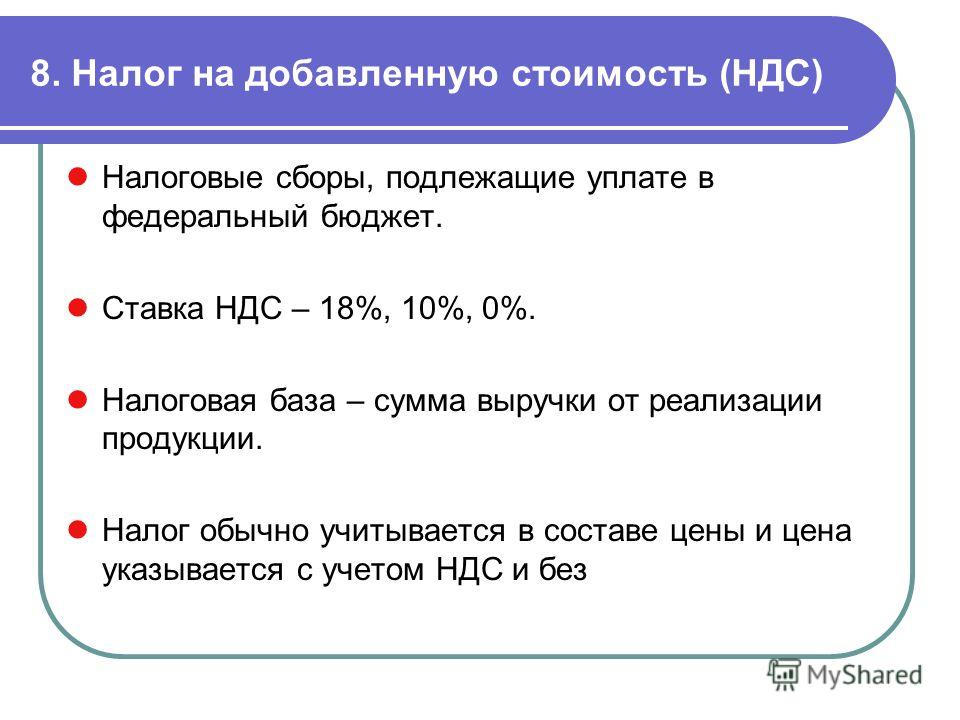

Важное место в налоговой системе занимает налог на добавленную стоимость. Его выплачивают все без исключения граждане Испании и проживающие на ее территории иностранцы, поскольку налог входит в стоимость всех видов товаров, услуг, а также транспортных билетов

Ставка НДС в Испании с 1 сентября 2012 года составляет 4% (на продукты первой необходимости, такие как овощи, хлеб, молоко, фрукты, книги и газеты), 10% (на основные продукты питания, медикаменты, транспортные и гостиничные услуги, строительство новых домов) и 21% (на остальные товары и услуги). Не облагаются НДС медицинские услуги в больницах, финансовые, банковские и страховые операции, образовательные услуги.

Другим важным косвенным налогом являются акцизы, доля которых в испанском бюджете составляет около 13%. Набор подакцизных товаров стандартен для европейских стран: алкогольные напитки, табачные изделия, топливо, автомобили и некоторые другие товары.

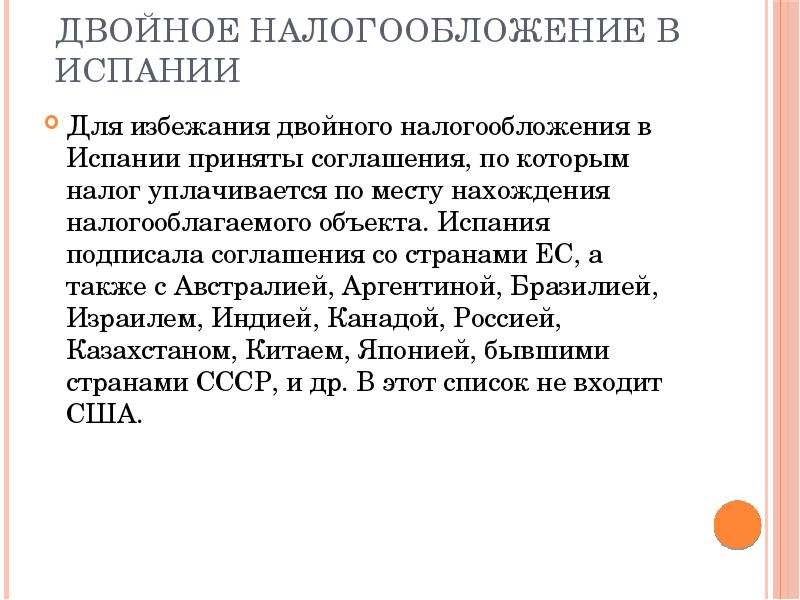

НАЛОГОВЫЙ ВЫЧЕТ ЗА ДВОЙНОЕ МЕЖДУНАРОДНОЕ НАЛОГООБЛОЖЕНИЕ

Применяется в случае получения налогоплательщиком доходов от источника, расположенного за пределами Испании, и уплаты соответствующего налога в бюджет другого государства.

Из рассчитанной суммы налога к уплате вычитается наименьшая из двух нижеприведенных сумм:

a) Уплаченная на территории иного государства сумма налога на доходы физических лиц (либо аналогичного налога) или налога на доходы нерезидентов.

b) Результат, который получается в случае применения средней ставки по налогу к налогооблагаемой базе по доходу, полученному в другом государстве. Средняя ставка по налогу рассчитывается следующим образом: общая сумма налога к уплате / налогооблагаемая база * 100.

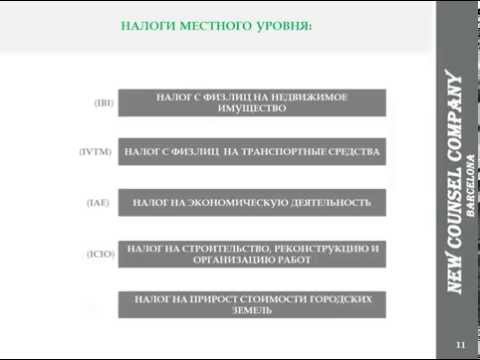

IBI — Налог с физических лиц на недвижимое имущество

Все недвижимое имущество, находящееся в каждом муниципалитете в отдельности, включается в реестр и ему присваивается оценочная стоимость (кадастровая стоимость). Исходя из кадастровой стоимости недвижимого имущества и применения налоговой ставки, установленной городской администрацией, получается сумма налога, которую необходимо уплатить в бюджет города.

Ежегодно для каждого зарегистрированного в реестре недвижимого имущества выдается квитанция по уплате налога. Выплачивается раз в год по ставке от 0,50 до 2% от кадастровой стоимости жилья в зависимости от муниципалитета, на территории которого находится объект.

Как применяется налог IGIC

Платеж за товары и услуги на Канарах осуществляется по тому же принципу, что и традиционный сбор за прибавочную стоимость, действующий на континенте: предприниматель включает его сумму в фактуру, бремя выплат ложится на плечи конечного потребителя.

Кто выступает Налогоплательщиками IGIC

Канарский аналог IVA распространяется на определенные области деятельности, среди них:

Фермерские хозяйства;

Оптовые продавцы коллекционных вещей и объектов искусства;

Туристические агентства;

Производители изделий, поступающих в розничную продажу и на импорт;

Изготовители и продавцы золотых слитков для финопераций.

Низкая ставка канарского эквивалента НДС (вместе с более мягкими условиями по созданию рабочих мест и льготами ) является дополнительным мотиватором для иностранных инвесторов, желающих оперировать в свободной экономической зоне.

Как может повлиять IVA на мою компанию, если я поселюсь в Испании

IVA – элемент счета-фактуры, выписываемой клиенту и вид платежей для отчетности в налоговой. Сумма взимается при продаже и впоследствии перечисляется в госбюджет.

Взаимный зачет бюджетных обязательств отражается в ежеквартальном отчете и проводится по традиционной схеме: необходимо рассчитать разницу между НДС, подлежащий вычету, и ежемесячной или ежеквартальной базы.

Этот этап отчетности – один из самых сложных, поэтому важно избегать ошибок в расчетах об избежание санкций и штрафов со стороны налоговой. Если предприниматель сам покупает товар (например, для употребления в дальнейшем производстве), при расчете выплат в бюджет он может вычесть из налога, выплаченного потребителем, сумму, уплаченную поставщику

Это позволяет избежать ненужных затрат и завышения ценника покупки для клиентов

Если предприниматель сам покупает товар (например, для употребления в дальнейшем производстве), при расчете выплат в бюджет он может вычесть из налога, выплаченного потребителем, сумму, уплаченную поставщику. Это позволяет избежать ненужных затрат и завышения ценника покупки для клиентов.

Impuesto de Sociedades — налог на деятельность предприятия

Данным налогом облагаются доходы корпораций и других юридических лиц:

общества с ограниченной ответственностью, акционерные общества, трудовые коллективы и т.п., государственные компании, кооперативы и сельскохозяйственные компании, индивидуальные предприниматели, европейские экономические сообщества, ассоциации, фонды и учреждения всех видов, как государственных, так и частных.

Impuesto de Sociedades по фиксированной ставке уплачивается раз в квартал и зависит от места ведения бизнеса и видов (и их количества) хозяйственной или экономической деятельности.В Испании составляет 25% (с возможностью льготного налогообложения по ставке 20% и 15%), в Стране Басков — 28% и в Наварре — 30%.Предприятия, не декларирующие вид деятельности (так называемые «предприятия без деятельности») освобождаются от уплаты налога, но подавать нулевые декларации и отчёты по данному налогу обязаны.

Налоги при покупке недвижимости в Испании

На этом этапе все в Испании равны: местные и иностранцы, резиденты и нерезиденты платят одинаковые налоги. И платят обязательно, сразу же после заключения договора купли-продажи. Без внесения государственных сборов сделка не может быть зарегистрирована.

Налоговая ставка зависит от типа недвижимости – жилая или коммерческая, новостройка или «вторичка» – а также от региона, где расположен объект.

- На вторичном рынкеНалог на переход права собственности (Impuesto sobre Transmisiones Patrimoniales – ITP). Его размер зависит от региона: в среднем по стране – 8%, но, например, в Каталонии – 10%, а на Канарских островах – 6,6%.

- На первичном рынкеНалог на добавленную стоимость, т.е. НДС (IVA, Impuesto sobre Valor Añadido). Для объектов во всех регионах Испании ставка одинаковая – 10%.

Если вы покупаете земельный участок или коммерческую недвижимость НДС будет выше – 21%.

Это лишь ключевые, самые крупные государственные налоги при покупке недвижимости в Испании. Помимо них вас ждут гербовый сбор, плата за внесение записей в реестр собственников, нотариальные расходы. Всего около 2-4% от цены объекта. Если будете брать ипотеку, дополнительные траты во время сделки вырастут еще на пару процентов.

Обратите внимание! В стоимость объекта, которую вы видите в объявлениях купли-продажи, налоги не включаются никогда. Соответственно, смело прибавляйте к цене около 13-15%, и вы получите сумму ваших общих расходов.

IAE — Налог на экономическую деятельность

Данным налогом облагается экономическая деятельность, как физических, так и юридических лиц. Налогом на экономическую деятельность облагается результат профессиональной, экономической и творческой деятельности. Исключением из данных видов деятельности является сельскохозяйственная деятельность, животноводство, рыболовство и лесное хозяйство.

Освобождаются от уплаты данного налога: Предприниматели, нетто-оборот которых не превышает 1 миллиона евро, Предприниматели в течение первых 2 лет своей деятельности, Административные органы автономий, Публичные образования, занимающиеся научными исследованиями, и финансируемые из государственного бюджета, Испанские порты, Ассоциаций и учреждений для инвалидов, Испанский Красный Крест.

Также предусмотрена «скидка» в размере 50% в Сеуте и Мелилье, 50% для осуществления профессиональной деятельности в течение пяти лет начиная со второго года.

Андалусия

За последние 40 лет андалусским правительством было введено восемь собственных налогов, что сделало этот регион одним из лидеров по данному показателю. Здесь действует несколько довольно специфических налогов, таких, например, как с неиспользуемых земельных участков или на использование полиэтиленовых пакетов. Ставка подоходного налога в Андалусии является одной из самых высоких по стране. Больше всего здесь придется заплатить и за имущество, полученное в результате наследования или дарения. Так, наследство в размере 800 тысяч евро в Андалусии облагается налогом в размере 164 тысяч евро (20,5%).

IRPF — Подоходный федеральный и автономный налог.

Прогрессивный налог, взимается ежегодно, с резидентов. Данный налог является:

- прямым — взимается непосредственно с лица

- личным — им облагается непосредственно лицо, а не имущество

- субъективным — так как учитывает финансовой состояние налогоплательщика

- прогрессивным — чем больше доход лица, тем больше налоговая ставка

- периодическим — взимается в установленный промежуток времени, а конкретно раз в год.

IRPF рассчитывается по прогрессивной ставке в 6 ступеней от 21% до 52%. Большая часть его идет в федеральный бюджет, меньшая – в автономный, поэтому в зависимости от провинции ставка может немного колебаться. С 1999 года могут не подавать декларацию физ. лица, имеющие один источник дохода и доход ниже 22.000 евро в год. Всем остальным – обязательно подать подоходную декларацию до 20 июня следующего за отчетным года. Также размер налога в значительной степени изменяется в зависимости от дополнительных обстоятельств: от состава семьи, выплат по ипотеке, количества иждивенцев и т.п.

Исключения

Существует различие между товарами и услугами, освобожденными от НДС, и теми, которые облагаются НДС 0%. Продавец товаров и услуг, освобожденных от налогообложения, не имеет права требовать возмещения входящего НДС по коммерческим закупкам, в то время как продавец товаров и услуг с рейтингом 0% имеет право.

Например, производитель книг в Ирландии, который покупает бумагу с учетом НДС по ставке 23% и продает книги по ставке 0%, имеет право потребовать возмещения НДС при покупке бумаги, поскольку предприятие осуществляет поставки, облагаемые налогом. В таких странах, как Швеция и Финляндия, некоммерческие организации, такие как спортивные клубы, освобождены от уплаты НДС и должны уплачивать НДС в полном объеме без возмещения затрат. Кроме того, на Мальте покупка продуктов питания для потребления людьми в супермаркетах, бакалейных лавках и т. Д., Покупка фармацевтических продуктов, плата за обучение в школе и плата за проезд на автобусах по расписанию освобождены от НДС. Комиссия ЕС хочет отменить или уменьшить объем льгот. Есть возражения со стороны спортивных федераций, так как это приведет к большим расходам и бюрократии для добровольцев.

Налог на инвестиционный доход

- Проценты, купон, облигации, страхование и дивиденды обычно удерживаются по ставке 21%, но добавляются к сберегательной базе и облагаются налогом по шкале сбережений. Первые 1500 евро дивидендов не облагаются налогом (с 2015 года это освобождение не применяется).

- Долгосрочный (+1 год) прирост капитала: акции, инвестиционные фонды и недвижимость также облагаются налогом по шкале сбережений.

- Краткосрочный (-1 год) прирост капитала облагается налогом по общей шкале (24,75% -52%). С 2015 года краткосрочный и долгосрочный прирост капитала облагается налогом по шкале сбережений.

Шкала сбережений 2014

* up to 6,000 €: 21% * from 6,000 to 24,000 €: 25% * over 24,000 €: 27%

Шкала экономии 2015/2016

* up to 6,000 €: 20%/19% * from 6,000 to 50,000 €: 22%/21% * over 50,000 €: 24%/23%

Как применяется налог IGIC?

Impuesto General Indirecto Canario применяется в соответствии с состоянием налогоплательщика или экономической деятельностью, которую он выполняет. Этот налог начисляется физическим и юридическим лицам, которые осуществляют определенные виды деятельности, в соответствии с режимом присвоения доходов.

Налогоплательщиками IGIC выступают:

- Некоторые фермеры и владельцы ранчо: особый режим сельского хозяйства и скота

- Организаторы туристических маршрутов: особый режим туристических агентств

- Розничные торговцы – импортеры: специальная схема для розничной торговли

- Некоторые оптовые торговцы: специальные режимы для подержаных товаров и предметов искусства, антиквариата и предметов коллекционирования

- Производители и оптовые покупатели чистого золота, которое служат основой для финансовых операций (инвестиционное золото)

Как может повлиять IVA на мою компанию, если я поселюсь в Испании?

IVA в Испании – это налог, бремя которого ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг. Внешне для покупателя НДС напоминает налог с оборота или налог с продаж, где продавец добавляет его к стоимости продаваемых товаров, работ или услуг.

Однако в отличие от оборотных налогов или налогов с продаж, юридическое лицо – покупатель имеет здесь преимущество в случае, если покупает облагаемые налогом товары или услуги для использования в производстве других товаров или услуг.

Следовательно, если юридическое лицо (покупатель) также является плательщиком НДС, продавец при расчете общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары, работы или услуги.

То есть стоимость налога падает на конечного потребителя и не должна предполагать в принципе, более высокие экономические издержки для предпринимателей или профессионалов.

Однако следует отметить, что сотрудничество в сборе налога может включать административные издержки, связанные с выполнением официальных обязательств. Административные издержки возникают по той причине, что компании являются налогоплательщиками и обязаны передать налог конечному потребителю, после чего внести его в казну общественности. Поэтому компании часто начисляют НДС уже при расчете с потребителями за приобретенные товары или услуги (когда они доставляют товары или предоставляют услуги).

Скоординированное администрирование

Налог на добавленную стоимость, взимаемый на каждом этапе цепочки поставок, перечисляется налоговым органам соответствующего государства-члена и составляет часть доходов этого государства. Небольшая часть поступает в Европейский Союз в виде сбора («собственные ресурсы на основе НДС»).

Скоординированное администрирование налога на добавленную стоимость в зоне НДС ЕС является важной частью единого рынка. Трансграничный НДС объявляется так же, как и внутренний НДС, что способствует устранению пограничного контроля между государствами-членами, сокращению затрат и сокращению задержек

Это также упрощает административную работу для экспедиторов . Ранее, несмотря на наличие таможенного союза , разные ставки НДС и отдельные процессы администрирования НДС приводили к высокому административному бремени и затратам на трансграничную торговлю.

Для частных лиц (не зарегистрированных в качестве плательщиков НДС), которые перевозят в одно государство-член товары, приобретенные во время проживания или путешествия в другом государстве-члене, НДС обычно уплачивается в том государстве, где были приобретены товары, независимо от любых различий в ставках НДС между двумя странами. государства, и любые налоги, подлежащие уплате с дистанционных продаж, взимаются продавцом. Однако существует ряд специальных положений для конкретных товаров и услуг.