Средняя зарплата в Финляндии

По информации местного Статистического управления, официальная средняя зарплата в Финляндии в 2021 году составляет 3548 евро в месяц до уплаты налогов. После вычета налоговых и социальных обязательств в распоряжении работника остается около 2600 евро. При этом женщины получают приблизительно на 16% меньше чем мужчины. В частном секторе финны зарабатывают 3599 евро, в государственных учреждениях на центральном уровне – 3962 евро, а на местном – 3156 евро.

Население Финляндии в 2021 году составляет около 5,5 млн человек. Уровень безработицы колеблется в пределах 5–7%. Порядка 235 тысяч финнов не имеют работы, при этом количество занятых превышает 2,5 млн. Безработных молодых людей в возрасте от 15 до 24 лет около 40 тысяч человек. Самые высокие средние зарплаты в Финляндии зафиксированы в информационной и коммуникационной сфере – 4000 евро. Меньше всего получают работники в отрасли общественного питания и размещения – 2300 евро. Это с учетом того, что до 40% сотрудников заняты неполный рабочий день.

Даже в одной отрасли средние доходы в Финляндии очень отличаются. Все зависит от уровня квалификации специалиста. Финское статистическое управление указывает данные о средних зарплатах в стране отдельно для профессионалов, технического (вспомогательного) персонала и других групп специалистов.

Отрасль

Профессионалы

Технический персонал

Другие

Финансовые и страховые услуги

4 868

4 194

2 770

Оптовая и розничная торговля

4 785

3 519

2 394

Производство

4 572

3 554

2 806

Транспортировка и хранение

4 558

3 460

2 781

Информация и связь

4 365

3 631

2 792

Строительство

4 290

3 520

2 868

Профессорская и научно-техническая деятельность

4 250

3 210

2 468

Государственное управление

3 960

2 942

2 867

Административная и вспомогательная деятельность

3 735

2 968

2 182

Образование

3 683

2 683

2 194

Размещение и общественное питание

3 414

2 719

2 220

Здравоохранение и социальная деятельность

3 322

2 802

2 383

Искусство, развлечения и отдых

3 008

2 652

2 370

Предоставление прочих видов услуг

3 572

2 759

2 145

Зарплата в Финляндии по специальностям (евро в месяц)

Врач – 4000

Инженер – 3665

Программист – 3540

Строитель – 3475

Преподаватель – 3450

Учитель – 3250

Архитектор – 3215

Электрик – 3200

Медсестра – 3000

Горничная, уборщица – 1800–2000

Все вышеперечисленные показатели – это зарплата в Финляндии до уплаты налогов и средние цифры по стране. В зависимости от города доходы несколько отличаются. Например, работа в Хельсинки принесет на 15–20% больше чем во многих других регионах. Второй фактор – это квалификация. Разница в окладах у работников с высшим образованием и без диплома вуза может отличаться в несколько раз.

Опытные специалисты медицинского направления получают свыше 5000–6000 евро. Кстати, профессия врача в Финляндии считается дефицитной, поэтому на дипломированных соискателей из-за рубежа имеется спрос. Популярное среди трудовых мигрантов из стран СНГ направление – сбор клубники в Финляндии позволит заработать от 1200–1500 евро в месяц и более. Зависит от трудоспособности.

Налоги в Финляндии для юридических лиц

Налоги ИП в Финляндии взимаются по прогрессивной ставке 6% – 31,25%. Налог оплачивают налоговые резиденты страны, которые пребывают на финской территории более 6 месяцев. Нерезиденты оплачивают налог по фиксированной ставке – 35%.

Основная база налогов в Финляндии для юридических лиц складывается из прибыли от реализации товаров, оказания услуг, прироста капитала, пассивных источников дохода. Ставка налога на прибыль для юрлиц — 20%. Ранее ставка составляла 24,5%, но финские власти приняли решение о ее снижении. Такой ход положительно повлиял на привлечение инвесторов из-за рубежа и дал скачок в развитии местного предпринимательства.

Налог на прирост капитала для юридических лиц включен в общую базу налога на прибыль.

Налог на прирост капитала предпринимателей в Финляндии (ИП, самозанятые) — 30%. Если сумма прироста капитала более 40 000 евро в год, то ставка увеличивается до 32%.

Налог с аренды в Финляндии составляет 30 – 32% от ежегодной прибыли. Издержки на техобслуживание здания, его содержание и ремонт разрешено вычесть из суммы прибыли от аренды до оплаты пошлины.

В Финляндии налоги с прибыли обязаны уплачивать компании-резиденты, получающие доход в Суоми или за пределами страны. На организации-нерезиденты данное правило не распространяется.

Налог на товары в Финляндии (НДС) составляет – 24%, НДС на еду и напитки — 14%, на медикаменты, книги, печатную прессу — 10 %.

Налоговый калькулятор

Самостоятельно, не имея опыта трудно рассчитать какой либо налог. Для расчета НДФЛ в Финляндии, можно использовать местный калькулятор находящийся по этой ссылке

kauppakamari.fi/vaikuttaminen/verotus/verokiila/

он довольно понятен и прост в использовании.

Либо воспользуйтесь готовыми среднестатистическими расчетами, представленными в таблице ниже.

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 1 000 ≈ | € 964 |

| € 1 100 ≈ | € 1 060 |

| € 1 200 ≈ | € 1 141 |

| € 1 300 ≈ | € 1 233 |

| € 1 400 ≈ | € 1 313 |

| € 1 500 ≈ | € 1 383 |

| € 1 600 ≈ | € 1 452 |

| € 1 700 ≈ | € 1 518 |

| € 1 800 ≈ | € 1 585 |

| € 1 900 ≈ | € 1 651 |

Таблица-1

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 2 000 ≈ | € 1 717 |

| € 2 100 ≈ | € 1 783 |

| € 2 200 ≈ | € 1 850 |

| € 2 300 ≈ | € 1 916 |

| € 2 400 ≈ | € 1 984 |

| € 2 500 ≈ | € 2 048 |

| € 2 600 ≈ | € 2 107 |

| € 2 700 ≈ | € 2 166 |

| € 2 800 ≈ | € 2 233 |

| € 2 900 ≈ | € 2 280 |

Таблица-2

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 3 000 ≈ | € 2 337 |

| € 3 100 ≈ | € 2 394 |

| € 3 200 ≈ | € 2 451 |

| € 3 300 ≈ | € 2 508 |

| € 3 400 ≈ | € 2 565 |

| € 3 500 ≈ | € 2 623 |

| € 3 600 ≈ | € 2 680 |

| € 3 700 ≈ | € 2 737 |

| € 3 800 ≈ | € 2 794 |

| € 3 900 ≈ | € 2 851 |

Таблица-3

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 4 000 ≈ | € 2 908 |

| € 4 100 ≈ | € 2 961 |

| € 4 200 ≈ | € 3 015 |

| € 4 300 ≈ | € 3 068 |

| € 4 400 ≈ | € 3 121 |

| € 4 500 ≈ | € 3 174 |

| € 4 600 ≈ | € 3 228 |

| € 4 700 ≈ | € 3 281 |

| € 4 800 ≈ | € 3 334 |

| € 4 900 ≈ | € 3 388 |

Таблица-4

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 5 000 ≈ | € 3 441 |

| € 5 100 ≈ | € 3 494 |

| € 5 200 ≈ | € 3 548 |

| € 5 300 ≈ | € 3 601 |

| € 5 400 ≈ | € 3 654 |

| € 5 500 ≈ | € 3 708 |

| € 5 600 ≈ | € 3 761 |

| € 5 700 ≈ | € 3 814 |

| € 5 800 ≈ | € 3 868 |

| € 5 900 ≈ | € 3 921 |

Таблица-5

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 6 000 ≈ | € 3 974 |

| € 6 100 ≈ | € 4 028 |

| € 6 200 ≈ | € 4 081 |

| € 6 300 ≈ | € 4 134 |

| € 6 400 ≈ | € 4 188 |

| € 6 500 ≈ | € 4 241 |

| € 6 600 ≈ | € 4 294 |

| € 6 700 ≈ | € 4 348 |

| € 6 800 ≈ | € 4 401 |

| € 6 900 ≈ | € 4 454 |

Таблица-6

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 7 000 ≈ | € 4 502 |

| € 7 100 ≈ | € 4 546 |

| € 7 200 ≈ | € 4 590 |

| € 7 300 ≈ | € 4 634 |

| € 7 400 ≈ | € 4 677 |

| € 7 500 ≈ | € 4 722 |

| € 7 600 ≈ | € 4 766 |

| € 7 700 ≈ | € 4 811 |

| € 7 800 ≈ | € 4 856 |

| € 7 900 ≈ | € 4 901 |

Таблица-7

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 8 000 ≈ | € 4 945 |

| € 8 100 ≈ | € 4 990 |

| € 8 200 ≈ | € 5 035 |

| € 8 300 ≈ | € 5 080 |

| € 8 400 ≈ | € 5 124 |

| € 8 500 ≈ | € 5 169 |

| € 8 600 ≈ | € 5 214 |

| € 8 700 ≈ | € 5 259 |

| € 8 800 ≈ | € 5 303 |

| € 8 900 ≈ | € 5 348 |

Таблица-8

| Ежемесячная зарплата до уплаты налогов | После уплаты налогов |

|---|---|

| € 9 000 ≈ | € 5 393 |

| € 9 100 ≈ | € 5 438 |

| € 9 200 ≈ | € 5 482 |

| € 9 300 ≈ | € 5 527 |

| € 9 400 ≈ | € 5 572 |

| € 9 500 ≈ | € 5 617 |

| € 9 600 ≈ | € 5 661 |

| € 9 700 ≈ | € 5 706 |

| € 9 800 ≈ | € 5 751 |

| € 9 900 ≈ | € 5 796 |

| € 10 000 ≈ | € 5 840 |

Таблица-9

https://www.alvtieto.fi/valtion-verorajat-suomessa-2020

https://www.veronmaksajat.fi/Veroilmoitus/esitaytetty-veroilmoitus-2018/nain-lasket-vuoden-2018-verosi/#ca8cbc16

Банковское дело

Валютное регулирование в Финляндии

Банк Финляндии является центральным органом валютного регулирования и валютного контроля. На него возложено управление золотовалютными резервами страны. Наиболее стабильными статьями официальных валютных резервов Финляндии являются золото и резервная позиция в Международном валютном фонде, членом которого Финляндия является с 1948 года. Значительная часть валютных резервов состоит из иностранных ценных бумаг с фиксированными процентными ставками, многочисленных краткосрочных депозитов в зарубежных банках и остатков валюты на корреспондентских счетах. Валютные резервы наряду с конвертируемыми валютами содержат в себе и ограниченно конвертируемые валюты, применяемые в расчётах с некоторыми государствами (прежде всего с Россией). На Банк Финляндии также возлагается установление курсов иностранных валют к финской марке.

Банк Финляндии наделён весомыми полномочиями в сфере валютного регулирования, что позволяет ему не только наблюдать за внешнеторговым платёжным оборотом, но и при необходимости регулировать его. В последние годы в Финляндии наблюдается постепенное смягчение режима валютного регулирования. В 1939 году все расчёты в иностранной валюте были сосредоточены в Банке Финляндии, туда же было предложено населению сдать все имеющиеся у него валютные ценности. В послевоенное время все расчёты в инвалюте проводились через центральный банк или поднадзорные ему коммерческие банки. Экспортёры же были обязаны сдавать в Банк Финляндии всю свою валютную выручку в обмен на эквивалент по официальному курсу в финских марках. Одновременно для импортёров получение разрешения на импорт автоматически предоставляло им право приобрести требуемую сумму в иностранной валюте. Теперь же экспортные валютные поступления могут использоваться без ограничений. Активы нерезидентов могут храниться на счетах в местных банках как в марках, так и в конвертируемой валюте, свободно переводятся за границу. Перевод капитала и инвестирование на длительный срок может осуществляться только с разрешения Банка Финляндии. Текущие операции и краткосрочные коммерческие кредиты, предоставляемые через уполномоченные на совершение валютных операций банки, осуществляются без валютных ограничений.

Особенностью деятельности Банка Финляндии является практика прямого кредитования частных фирм. Это кредитование прежде всего направлено на проведение структурной экономической политики. Оно осуществляется в рамках так называемого постоянного режима специального финансирования, с помощью которого осуществляется финансирование экспорта и обеспечивается достаточный уровень финансовой конкурентоспособности на внутреннем рынке финских производителей инвестиционных товаров по сравнению с иностранными поставщиками. Однако основная доля кредитов приходится на коммерческие банки, в отношении которых Банк Финляндии выступает с 1890-х годов в роли кредитора последней инстанции. В свою очередь коммерческие банки могут депонировать излишки ликвидных средств в Банке Финляндии.

Банк Финляндии, будучи соучредителем Банка международных расчётов, координировал платёжный оборот и внутри страны. Однако постепенно, ввиду развития новых форм и каналов платежей, банк утратил функцию главного посредника при осуществлении платежей. Также Банк Финляндии прекратил обслуживание частных лиц.

Банк Финляндии, в отличие от большинства центральных банков, не осуществляет кассовое исполнение бюджета и расчётные операции государства. Эти функции возложены на Государственное казначейство и Почтовый банк. Последний принадлежит государству, контролируется Министерством финансов и имеет 30 отделений. Отдельные операции Почтового банка осуществляются отделениями Банка Финляндии и в 3180 почтовых отделениях.

Налогообложение нерезидентов

Любой, кто прибыл в Финляндию и оставался там более 6 месяцев, становится, с точки зрения налогового администратора, резидентом. Доход резидентов по всему миру облагается финским налогом, поэтому не существует различия между странами происхождения. Нерезиденты облагаются налогом только с доходов, полученных из финских источников.

Идентификационный номер и налоговый номер

Лица, работающие в Финляндии в течение короткого периода, могут получить финское удостоверение личности в налоговой инспекции. Финская налоговая администрация имеет право вводить информацию в систему регистрации населения и распространять идентификационные коды совместно с местными регистрационными органами, если речь идет об иностранцах, которые прибывают на временный период, т.е. менее одного года для работы в Финляндии. Для ID требуется следующая информация, введенная в систему: полное имя, дата рождения, пол, место рождения, адрес, гражданство, родной язык и род занятий.

В связи с мерами по борьбе с теневой экономикой в строительной отрасли в 2012 году был принят новый закон, регулирующий обязательные налоговые номера и государственный регистр налоговых номеров. В настоящее время обязательные налоговые номера выдаются только работникам строительной отрасли. Индивидуальный налоговый номер не показывает возраст, пол или дату рождения человека. Число не меняется, когда рабочий переходит на работу к другому работодателю или на другую строительную площадку.

Налог у источника для иностранных наемных работников со специальными знаниями

В соответствии с Законом о подоходном налоге с иностранных наемных работников со специальными знаниями (1995 г.) вместо государственного подоходного налога на заработанный доход и коммунального налога взимается удерживаемый налог в размере 35%. Налог у источника выплаты применяется к иностранным работникам при следующих условиях:

- физическое лицо становится резидентом Финляндии в начале периода занятости, к которому применяется Закон

- Денежная заработная плата за эту работу составляет не менее 5800 евро в месяц в течение всего периода занятости, к которому применяется Закон.

- его задачи требуют особого опыта

- он не является гражданином Финляндии и не проживал в Финляндии в течение пяти лет, предшествовавших году начала работы по этой должности.

Налогоплательщиком считается иностранный эксперт в течение максимум 48 месяцев с начала работы.

Официальные лица Евросоюза

Заработная плата или гранты, выплачиваемые органами Европейского Союза, такими как Европейское химическое агентство в Хельсинки, не облагаются налогом в Финляндии, и их не нужно сообщать в налоговую администрацию Финляндии или в отдел социального обеспечения Финляндии, независимо от места жительства. Сотрудники органов Европейского Союза могут привезти автомобиль в Финляндию без уплаты финского автомобильного налога.

Отчисления в социальные фонды

Для трудоустроенных лиц обязательно также социальное страхование. Правила социального страхования включают уплату страховых взносов на страхование по болезни (Sairausvakuutusmaksut) и страхование по безработице (Työttömyysvakuutusmaksut).

Страхование осуществляется обоюдно работником и работодателем. Размер страховых взносов определяется от размера зарплаты и от объема фонда оплаты труда для работника и работодателя соответственно.

В 2019 году ставки по страхованию по безработице установлены в размерах:

- 1,9 % от зарплаты работника;

- 0,65 % от фонда оплаты труда (2,6 %, если ФОТ превышает 2 млн 83 тыс. евро);

- 0,92 % – от зарплаты акционера компании (и 0,65 % от работодателя акционера).

Размер страховых взносов по болезни в 2019 году установлен для тех, чья зарплата выше 14 тыс. евро в год, в следующих размерах:

- 1,53 % от размера зарплаты для работников;

- 0,86 % от фонда оплаты труда для работодателей.

Кроме того, взимается пенсионный взнос в размере 5,51 % от зарплаты.

Какие налоги в Финляндии в 2020 году

В соответствии с нормами актуального налогового законодательства, все финны обязаны уплачивать сборы в бюджет страны, если они проживают в любом населенном пункте Финляндии 183 дня в течение календарного года. Юридические лица участвуют в системе при регистрации компании в любом субъекте государства.

Страна участвует в многочисленных международных соглашениях. Ответственность плательщика в рамках двойного налогового обложения может возникать в полном или частичном объеме. Договоры действуют с 75 государствами.

Зарплата в Финляндии напрямую зависит от полученного образования, стажа профессионального трудоустройства, квалификации и места регистрации работодателя. В крупных городах, например в Хельсинки, выплачиваются большие суммы, чем в других населенных пунктах. Минимальная величина оплаты трудовой деятельности не регламентируется законом.

Самый низкий доход имеют работники без высшего образования. После вычета налогов сумма составляет 1600 евро ежемесячно. Рассчитывать на подобную зарплату могут:

- разнорабочие;

- сотрудники предприятий подсобного хозяйства;

- уборщики.

Выплаты устанавливаются положениями трудовых контрактов. Если на уровне профсоюзов конкретные суммы подробно не оговариваются, то работодатели имеют право на самостоятельное определение минимального дохода сотрудников. Что касается средней зарплаты в Финляндии, то ее величина достигает 3300 евро в месяц, без учета налоговых отчислений. В зависимости от региона трудоустройства размер отличается.

Для наглядности рассмотрения предлагаем обратить внимание на следующую таблицу:

| Вид налога | Входящие сборы | Процент |

| Прямой | Корпоративный | 26 |

| С капитала предприятия | 28 | |

| Подоходный | До 50% | |

| На движимое или недвижимое имущество | 0,8% | |

| Косвенный | На добавленную стоимость | От 8% до 22% — на размер влияет категория товара |

| Таможенный сбор и акцизы |

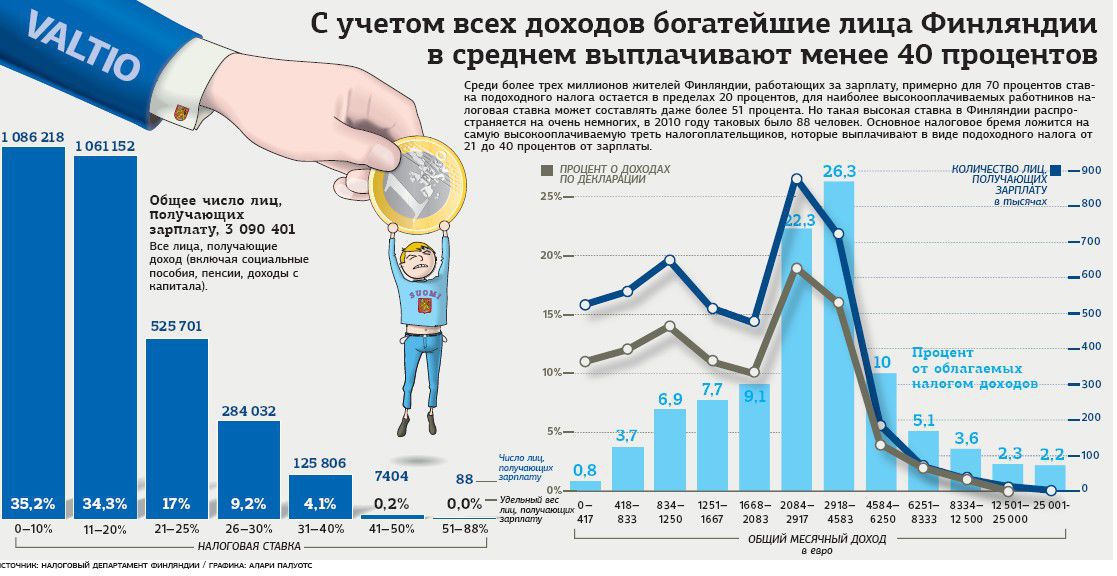

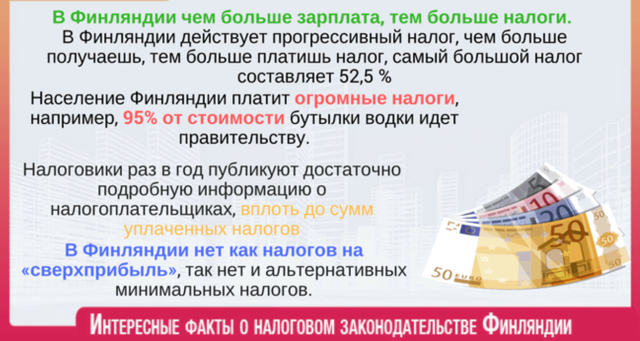

Налоги для физических лиц обязаны платить граждане Финляндии. Величина НДФЛ не фиксированная, что является характерной особенностью прогрессивной шкалы местной системы налогового обложения. Все выплаты условно подразделяются на резидентские и нерезидентские. Существуют косвенные отчисления:

- НДС;

- акцизы;

- сбор с алкогольной продукции и табачных изделий;

- топливный налог;

- сбор за услуги общественного телевизионного вещания.

В косвенную категорию включаются все потребительские налоги. Оплата не является обязательной для граждан, но вся сумма автоматически включается в оказываемые услуги. В зависимости от бенефициара налоги подразделяются на муниципальные и государственные.

| Показатель | Значение | Период |

|---|---|---|

| Ставка подоходного налога | 56.95 % | 2020 |

- Подоходный налог для физических лиц в Финляндии вырос до 56.95 % в 2020. Максимальная ставка достигала 62.2 %, а минимальная 49 %.

- Данные публикует Ежегодно Налоговая администрация.

Данные Период Дата

| 56.95 | 2020 | 20.02.2020 |

| 51.6 | 2018 | 13.02.2018 |

| 51.6 | 2016 | 11.08.2017 |

| 51.6 | 2015 | 31.12.2015 |

| 51.5 | 2014 | 31.12.2014 |

| 51.1 | 2013 | 31.12.2013 |

| 49 | 2012 | 31.12.2012 |

| 49.2 | 2011 | 31.12.2011 |

- Саули Ниинистё

- Тарья Халонен

- Марти Ахтисаари

Процедура уплаты налогов: сроки и штрафы за несвоевременную оплату

Налоги в Финляндии уплачиваются по авансовой системе. Сумма налога приблизительно рассчитывается самим налогоплательщиком самостоятельно и затем отчисляется во время платежного периода. Платежный период завершается в конце года, 31 декабря, и успеть перечислить сумму налога, требуется до этой даты. Если сумма была перечислена с переплатой, то в расчет берется только необходимая сумма налога, а остаток возвращается плательщику. Если же сумма недоплачена, то приходит соответствующее извещение о необходимости погасить долг. Налогоплательщики, которые вносят платежи авансом, могут рассчитывать на получение определенных льгот.

В случае, когда налоги не были своевременно уплачены по уважительной причине, налоговые органы страны могут войти в положение плательщика. Однако только на первый раз можно отделаться предупреждением. Если же налогоплательщик такое предупреждение проигнорировал, то к нему будут применены более строгие меры наказания. Сначала будет повышена процентная ставка – на сколько, будет зависеть и от суммы задолженности, и от серьезности самого нарушения. Следующим шагом уже станет привлечение к ответственности и лишение свободы на срок, который может составить минимум 4 месяца, а максимум 4 года.

За неуплату налогов организации несут ответственность его руководящие лица: собственник, управляющий директор и лица, отвечающие за исполнение финансовых функций на предприятии. Организации, которые не платят налоги, попадают в черные списки финских банков и других компаний, и впоследствии с ними просто отказываются иметь дело. Впоследствии неуплата приведет к признанию банкротства организации через специальную социальную комиссию. Если комиссией будет установлено, что неуплата произошла преднамеренно, руководство организации лишится своего имущества, а юридическое лицо навсегда будет отстранено от ведения коммерческой деятельности. Узнать больше о налогах в Финляндии Вы можете на сайте налоговой инспекции Финляндии.

Возврат налогов в Финляндии

Многие российские туристы слышали о возможности возврата НДС с товаров, которые они вывозят с территории Финляндии. В среднем, возможно сэкономить примерно 10% стоимости покупки. Такую манипуляцию можно произвести в финских магазинах, которые поддерживают систему Tax Free, и это почти все магазины Суоми.

Суть в том, что вы покупаете товар в одной торговой точке на сумму не меньше 40 евро, при том, что продукты питания и потребительские товары считаются отдельно. То есть, нужно набрать на 40 евро или финских лакомств или товаров для дома. А вот с книг и табачных изделии возврата налога получить не получится. После того, как вы стали счастливым обладателем финских товаров, не спешите их распаковывать – это одно из условий Tax Free. Лучше сделайте это дома, в течение 90 дней с момента покупки.

ДРУГИЕ ВИДЫ ПОШЛИН В ЮРИСДИКЦИИ

- Налог на землю в Финляндии. Если участок не застроен, не имеет фундаментов под строительство, то ставка составляет 1-3% от кадастровой стоимости. При возведении сооружений на приобретенной площади к данному проценту прибавляется сбор на постройку.

- Сбор на недвижимость для русских. Для иностранцев и нерезидентов действуют одинаковые ставки в размере от 0,15 до 1,35%. Конечная сумма ежегодного взноса зависит от ликвидно стоимости жилого или коммерческого объекта.

- Пошлина на автомобиль. Взимается как с новых, так и с подержаных авто, ввозимых на территорию страны. Сбор одноразовый, оплачивается при регистрации транспортного средства в стране. Налог на машину рассчитывается следующим образом: для новых – 4% от ликвидной стоимости + 300 евро сверху, для подержаных – 5%+750 евро или 1500 евро одной суммой. Вариант выбирает автовладелец.

- Налог с пенсии. Пенсия приравнивается к обычному доходу, как и зарплата. Облагается по той же прогрессивной ставке в зависимости от ежегодного уровня прибыли.

О других видах пошлин, а также особенностях системы налогообложения данной юрисдикции можно узнать на консультации с экспертом компании UraFinance.

Минимальная и средняя зарплата

Зарплата в Финляндии напрямую зависит от полученного образования, стажа профессионального трудоустройства, квалификации и места регистрации работодателя. В крупных городах, например в Хельсинки, выплачиваются большие суммы, чем в других населенных пунктах. Минимальная величина оплаты трудовой деятельности не регламентируется законом.

Самый низкий доход имеют работники без высшего образования. После вычета налогов сумма составляет 1600 евро ежемесячно. Рассчитывать на подобную зарплату могут:

- разнорабочие;

- сотрудники предприятий подсобного хозяйства;

- уборщики.

Другие налоги в Суоми

К числу самых распространенных налогов можно отнести:

- Церковный налог в Финляндии (Kirkollisvero) – рассчитывается из суммы зарплаты прихожан Финской евангелической лютеранской и православной церквей. Размер налога регулируется местным законодательством и обычно составляет 1-2 %.

- Налог на общественное вещание (Yleisradiovero) – с физических лиц взимается в размере от 50 до 163 евро в зависимости от дохода, даже если они не пользуются услугами общественных телерадиокомпаний. Сбор также уплачивают предприятия: в размере от 140 до 3 тыс. евро, если их доход превышает 50 тыс. евро.

- Туристический налог в Финляндии (turistivero) – сбор муниципального уровня, взимаемый с путешественников в отелях. Обычно не превышает 5 евро в сутки.

Социальные взносы и прочие налоги. Что не облагается налогом

Кроме подоходного налога, работник должен заплатить:

- Муниципальный налог: 16–23%.

- Церковный сбор: 1–2%.

- Социальный взнос: до 2%.

- Взнос в пенсионный фонд: 5,85%.

Доход менее 16 000 евро не облагается подоходным налогом. Человек, получающий такую зарплату, признается малообеспеченным и имеет право на льготы от государства.

Соотношение зарплаты и расходов на жизнь

В Финляндии высокие зарплаты, но и жизнь в этой стране дорогая. Расходы зависят от региона. В столичном регионе все цены на 20–30% выше, чем в других областях.

Из чего складываются ежемесячные расходы (на семью из 3 человек):

- аренда двухкомнатной квартиры — 1200;

- коммунальные платежи — 400 евро при наличии собственного жилья, от 100 евро за арендуемое;

- питание — 650 евро, без учета питания в общественных местах;

- проезд на общественном транспорте — от 400 евро;

- налоги — 40–45% от дохода;

- медицина (1 посещение врача, анализ и УЗИ) — от 200 евро за 1 человека;

- мобильная связь — 50 евро;

- содержание автомобиля — 230 евро (налоги на дороги, страховка, техосмотр, бензин).

Уровень безработицы и перспективы мигрантов

Уровень безработицы в Финляндии выше, чем в соседних странах, и составляет 8,5%. При этом 85% населения с высшим образованием имеет постоянную работу. В стране предусмотрена гибкая система пособий для безработных граждан. Единое пособие для всех категорий — 800 евро в месяц (не облагается налогом).

Мигранты, в том числе русские, украинцы и белорусы, имеют право на получение пособия по адаптации. Оно рассчитывается по той же схеме, что и выплаты безработным. При этом мигрант обязан соблюдать все правила программы адаптации: состоять на бирже труда, посещать курсы повышения квалификации и языковые курсы.

Программа адаптации рассчитана на 3 года, в течение которых мигрант имеет право на получение ежемесячного пособия.

Финские работодатели ценят опытных специалистов, независимо от их национальности при условии, что те владеют хотя бы английским языком. Владение финским всегда расценивается как преимущество. Чтобы получить высокооплачиваемую работу в Финляндии, нужно иметь высшее образование и приличный опыт.