Подача декларации в срок

Тот, кто должен заполнять декларацию, обязан сделать это до 31 мая года, следующего за отчетным. Например, документ о доходах за 2019 год следует подать в налоговую службу не позднее 31.05.2019.

Если декларант обращается за помощью к налоговому советнику, который все берет на себя, конечный срок подачи продлевается до 31 декабря.

Когда человек не имеет обязательств по заполнению данного финансового документа, но при этом желает вернуть часть уплаченных налогов, он может подавать отчет на протяжении последующих четырех лет.

Штрафы за неподачу декларации

За задержки, связанные с подачей документов в налоговый орган, ответственность несет налогоплательщик. В случае неподачи декларации или несвоевременного заполнения отчета предусмотрен штраф до 10 % от суммы налогов к уплате, но не больше 25 000 евро.

Налоговые штрафы в Германии

Любой, кто не подаст вовремя свою налоговую декларацию в ФРГ, будет подвергнут штрафу за позднюю регистрацию.

За каждый месяц просрочки налогоплательщик штрафуется на 0,25% от общей суммы начисленного налога. Таким образом, если общая сумма налога составляет 10 000 евро, будет взиматься плата в размере 25 евро в месяц за просроченную подачу декларации.

Если вы задерживаете уплату налога, то получите штраф в размере 1% от невыплаченной суммы за каждый месяц, в течение которого его не платили.

Консультации по подоходному налогу в Германии

Учет подоходного налога для экспатов может быть непростым. Необходимо в полной мере владеть налоговыми правилами страны, чтобы избежать каких-либо неприятных штрафов за неправильное возвращение, а также узнать обо всех действующих соглашениях об избежании двойного налогообложения. Мы советуем нанять налогового консультанта. какие услуги Вы можете получить в нашей компании. Обращайтесь к нам на электронную почту.

Если вы хотите узнать больше о налогах, которые платят иностранные владельцы недвижимости в Германии, ознакомьтесь со следующей статьей.

Все корпоративные налоги, которые платят иностранные владельцы бизнеса в ФРГ, описаны в следующей статье.

Вы можете с нашей помощью получить Голубую Карту для высокооплачиваемого специалиста. Об этом мы рассказываем в следующей статье.

Если вы хотите проконсультироваться о том, переехать на ПМЖ в Германии для работы, напишите нам письмо на электронную почту: info@offshore-pro.info.

Кто освобождается от подоходного налога в Германии?

Если ваш совокупный доход в качестве нанятого работника не превышает суммы в 9408 евро в год (лимит, установленный на 2020 год), тогда вы освобождаетесь от уплаты подоходного налога в Германии. Также его не платят лица, вышедшие на пенсию. Однако если их совокупная годовая пенсия превысит размер личного пособия, они станут обязаны платить подоходный налог. Лица, получившие статус инвалида, имеют различные налоговые льготы, которые снижают налогооблагаемую базу. Это могут быть льготы на содержание оборудованного автомобиля, государственные пособия по уходу и специальная защита от увольнения.

Какие установлены ставки подоходного налога в Германии?

Ставка подоходного налога в Германии имеет прогрессивную шкалу. Она варьируется от 14 до 45%. Начиная с уровня дохода в 9 408 евро в год, установлена ставка в 14%. Если годовой доход превышает сумму 55 961 евро, уже применяется ставка 42%. Для состоятельных лиц с доходом от 265 327 евро в год ставка подоходного налога составляет 45%. Независимо от ставки будет применяться ещё надбавка за солидарность в размере 5,5% от суммы подоходного налога. Все члены зарегистрированных церквей в ФРГ платят церковный налог, ставка которого составляет от 8 до 9% в зависимости от федеральной земли.

Какие существуют штрафы за несвоевременную уплату подоходного налога в Германии?

Сроки подачи налоговой декларации за предыдущий налоговый год оканчиваются 31 июля последующего календарного года. Если декларация не была подана до этой даты, на налогоплательщика накладывается пеня или штраф. За каждый месяц просрочки наложенная пеня будет составлять 0,25% от общей суммы начисленного налога. Если плательщик задерживает выплату подоходного налога, он также будет оштрафован. Размер штрафа в таком случае составляет 1% от невыплаченной суммы за каждый месяц просрочки. Если общая сумма налога составляет 10 000 евро, то за каждый месяц просрочки штраф составляет 100 евро.

Сравнение налогов в Германии и в России

Россию и Германию любят сравнивать. Налоговая система двух стран построена по схожим принципам:

- Существует множество налогов, которые высчитываются по сложным формулам.

- Расчеты нагрузки зависят от нескольких факторов.

- Поступившие платежи делятся и поступают в местный, региональный и федеральный бюджет.

Главное отличие заключается в следующем. Подоходный налог в Германии высчитывается строго по прогрессивной шкале. Богатые люди платят в казну больше денег. Считается, что это соответствует принципам социального равенства.

В России принята так называемая плоская шкала с единой для всех ставкой 13%. В 2020 году по указанию президента ввели 15% для тех, кто получает доход свыше 5 млн рублей в год. Причем схема выплаты сильно напоминает немецкую систему. Повышенный налог платится только с разницы, которая превышает лимит в 5 млн, а не со всего дохода.

Сравнение налогов в Германии и в России

У некоторых немецких налогов нет российских аналогов. Так, например, россияне не платят церковные сборы и налог на уксус. А подобные предложения законодателей явно будут встречены волной гнева. Тогда как немцы более спокойно относятся к уплате налогов в Германии.

Немецкая налоговая декларация.

Немецкая бюрократия известна всем жителям Германии не понаслышке. Особенно заполнение немецкой налоговой декларации с бесчисленными формулярами и длинными немецкими словами страшит иностранцев, не так ли?

Не совсем. На сайте SteuerGo заполнить немецкую налоговую декларацию теперь можно легко и быстро на русском языке. Также сайт доступен на немецком, английском, польском, хорватском, сербском и боснийском языках.

Многие иностранцы, работающие в Германии, знают только два способа решения вопросов, касающихся налоговой декларации. Первый – не подавать налоговую декларацию вообще (если нет обязательства), и второй – платить немалые деньги налоговому консультанту.

На самом деле, работники по найму не обязаны подавать налоговую декларацию. Однако лучше это делать, так как в большинстве случаев государство возвращает переплаченные налоги. Каждый налогоплательщик, который подает налоговую декларацию в Германии, получает в среднем 900 евро. Пользователи SteuerGo могут получить возврат в среднем 1.100 евро благодаря полезным индивидуальным налоговым подсказкам.

SteuerGo – это быстро и просто

На сайте SteuerGo Вы можете заполнить и подать свою налоговую декларацию и дополнительно еще одну, заплатив только один раз 29,95 евро. Вы платите только после того, как полностью заполните декларацию, то есть когда Вы готовы подать налоговую декларацию в уполномоченную налоговую инспекцию. Это значит, что Вы можете тестировать функции налоговой программы абсолютно бесплатно и посмотреть, стоит ли Вам подавать налоговую декларацию. Как только Вы заплатили 29,95 евро, Вы можете заполнить еще одну налоговую декларацию, например, для партнера или коллеги. Вы платите только один раз, но получаете две налоговые декларации за один налоговый год!

SteuerGo можно использовать на компьютере, планшете и даже на мобильном телефоне. Вам не нужно устанавливать программу, и Вы можете быть уверены, что Ваши данные защищены. SteuerGo использует только самые надежные серверы безопасности, расположенные в Германии, и строго соблюдает немецкие правила защиты данных.

В последующие годы Вы можете перенести свои данные из заполненной налоговой декларации в новую декларацию. Также большую часть Ваших актуальных данных можно извлечь из налоговой инспекции. Данные затем автоматически проверяются и вносятся в соответствующие поля декларации. Таким образом налоговая декларация заполняется еще быстрее.

Заполнение налоговой декларации возможно и без знаний системы налогообложения

Но заполнить налоговую декларацию, конечно, очень сложно, не так ли? Вовсе нет. SteuerGo ведет Вас через процесс заполнения и подачи декларации шаг за шагом с помощью интервью. Программа запрашивает необходимую информацию и также подсказывает, если какие-то данные не были введены.

Простые пояснительные тексты помогают пользователям, не говорящим на немецком языке, понять, в какие именно поля следует вводить данные. Также программа дает важные рекомендации по налогообложению, т.е. указывает, если путевые расходы или счета за работу мастеров не были учтены. Благодаря этому пользователи получают возможность ознакомиться с немецкой налоговой системой и узнать, как можно сэкономить еще больше налогов в будущем.

Знаете ли Вы, что можно вычитать расходы, например, по уходу за детьми, а также транспортные расходы на работу? Или что счет за работу маляра или помощника по дому снижает налоговое бремя? Вы также можете вычесть расходы на переезд в Германию или в пределах Германии. Наличие второго дома (предполагая, что у Вас есть квартира на родине и в Германии) также снижает налоговое бремя.

Обслуживание клиентов — приоритет для SteuerGo

Вы можете связаться со службой поддержки SteuerGo с понедельника по пятницу, с 9 до 17 часов. Конечно же, после подачи налоговой декларации SteuerGo не оставит Вас. Как только извещение о начислении налога (Steuerbescheid) будет получено от налоговой инспекции, SteuerGoпроверит его на правильность. Если извещение содержит ошибки, Вы получите образец письма для подачи возражения в налоговую инспекцию.

Также, в отличие от налогового консультанта, программа доступна для Вас круглосуточно. Вы можете заполнять налоговую декларацию тогда, когда Вам удобно, а не тогда, когда у налогового консультанта есть время.

Больше информации о недвижимости, организации бизнеса и возможности получения вида на жительство в Германии читайте на сайте:https://german-property.ru

Налог на владение автомобилем или другим транспортным средством

В Германии заботятся не только о социально незащищенных слоях населения и животных, но и безопасности для окружающей среды. Эту опеку в определенной степени оплачивают владельцы автомобилей.

В зависимости от возраста машины, типа и объема ее двигателя, а также уровня показателей вредных выбросов ежегодно высчитывается сумма транспортного налога (KFZ-Steuer).

Автомобили, оснащенные двигателями высокого класса экологичности, освобождаются от уплаты обязательств на период от года до трех. Ориентированность этого сбора на сохранение окружающей среды стала причиной появления второго, шутливого, названия – налог на воздух.

Как подать налоговую декларацию?

При заполнении декларации с помощью программы нужно будет переслать саму декларацию в электронной форме, а копии чеков и счетов по почте. В остальных случаях декларацию посылают вместе со всеми прочими финансовыми документами по почте. Не забудьте указать в документах расчетный счет, на который в случае положительного решения Finanzamt переведет деньги.

Еще один путь подачи налоговой декларации — через Steuerberater (консультанта по налогам). Услуги будут стоить примерно 150-300 евро в зависимости от сложности вашего конкретного случая. Но зато сроки растягиваются до последнего дня февраля года, позаследующего за отчетным годом, плюс вы получаете гарантию правильности заполнения бумаг и шанс на максимальные возвраты. Кстати, можно воспользоваться и более дешевым вариантом. Обратитесь в объединения налоговых консультантов, их помощь обойдется в 80-150 евро (оплачивается как членский взнос).

Налоговое законодательство Германии достаточно сложно, но и максимально гибко. Порой деньги можно вернуть за то, о чем вы даже не догадываетесь. Поэтому в сложных случаях помощь специалиста будет нелишней.

Практическое применение налоговой декларации

Лица, проживающие в Германии более 6 месяцев, могут подавать декларацию о доходах. Резиденты, которые относятся к 3, 4, 5 и 6 классам налогообложения, должны подавать данный документ в обязательном порядке. Для 1 и 2 классов существуют определенные исключения.

На самом деле практически все немцы заполняют налоговую отчетность, поскольку для них это выгодно: в отличие от других стран, в Германии с помощью декларирования доходов и расходов можно вернуть львиную долю выплаченного за год налога.

Основой для расчета налога служит прибыль физического лица, полученная в течение года. Для ее расчета принимаются все денежные поступления работника как по основному месту занятости, так и по дополнительному, а также нетрудовые выгоды.

Из доходной части отнимаются затраты, предусмотренные к вычету согласно законодательства. Полученная сумма нетто-дохода принимается к налогообложению. Именно с помощью заполнения главного финансового документа можно обозначить все расходы, которые компенсируются государством.

Заполнение декларации: за счет чего можно вернуть часть налогов

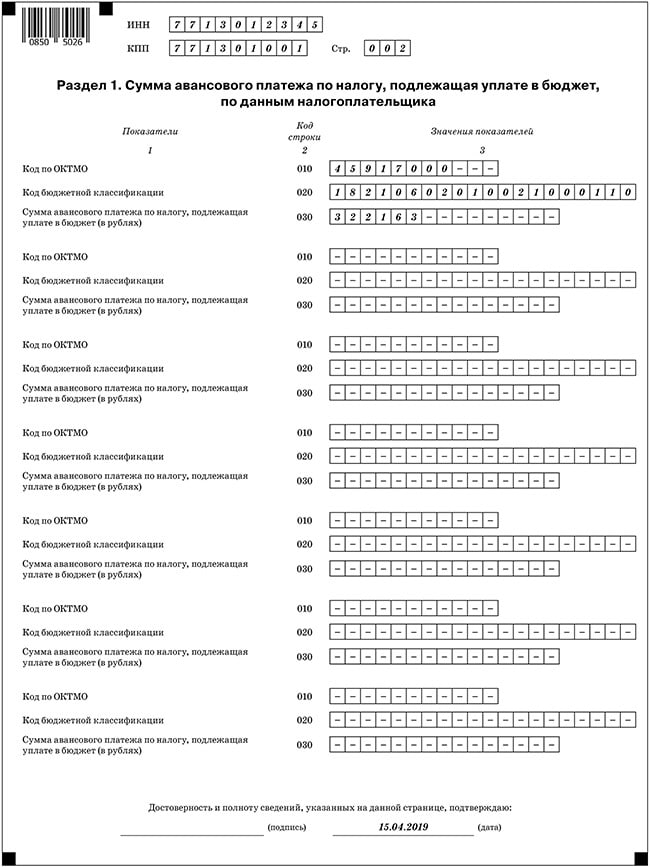

Налоговая декларация включает в себя основной формуляр (Mantelbogen) и дополнения (Anlagen). Каждое дополнение имеет буквенное обозначение:

- буква N используется для формуляров для работников по найму;

- в бланк с пометкой К заносится информация о детях;

- дополнение KSO заполняют лица, владеющие недвижимостью, имеющие денежные накопления и прочие материальные блага.

Каждая отдельная тема имеет свое дополнение.

Немецкая налоговая система позволяет в значительной мере уменьшить обязательства, вычитая из них разного рода расходы.

К вычету разрешается принимать затраты, понесенные в связи с такими действиями:

приобретение пособий для изучения правильности заполнения декларации, а также оплата услуг налогового консультанта;

обучение за свой счет другой профессии (существуют ограничения по списанию определенной суммы в год); .

проживание в отеле на период обучения;

покупка учебного материала – книги, пособия, компьютерные программы;

приобретение вещей, необходимых для профессиональной деятельности (одежда, канцелярия, литература, обустройство домашнего рабочего кабинета);

проезд к месту учебы или работы;

участие в благотворительных акциях и клубах (при этом важно к декларации приложить квитанцию о пожертвованиях и взносах);

привлечение сторонних лиц для помощи по хозяйству в связи с болезнью или преклонным возрастом (больше 60 лет);

уход за пожилыми или больными родственниками (прилагается справка врача о том, что близкий человек действительно нуждается в уходе).

Также с налогов списать могут непредвиденные расходы на похороны, развод, судебные тяжбы, приобретение нового имущества в связи с утратой старого в результате пожара или кражи. Но при этом налоговая служба сначала проверит возмещенные суммы по страховке, учтет наличие детей и посчитает общие доходы. Только после всех расчетов будет возвращена положенная сумма.

Для того, чтобы вернуть в следующем году удержанные в текущем году суммы налогов, нужно собирать на протяжении года все чеки, справки, квитанции об оплате, и приложить их к декларации.

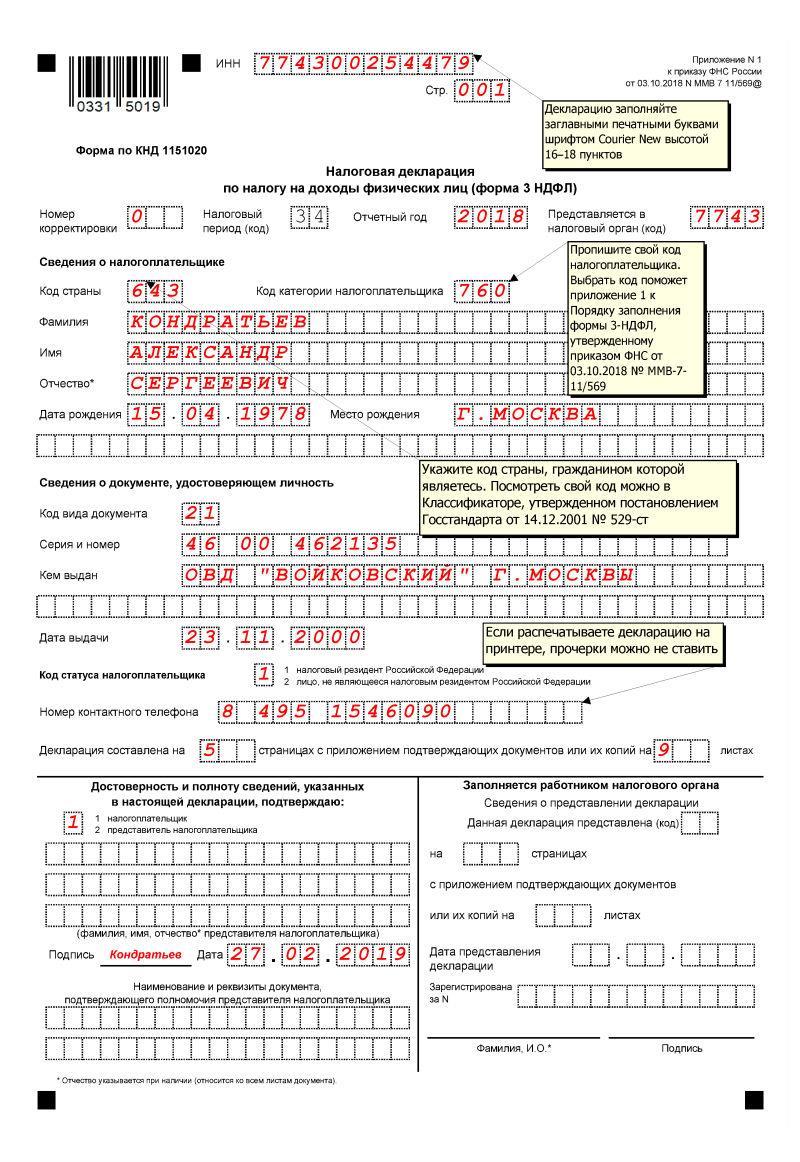

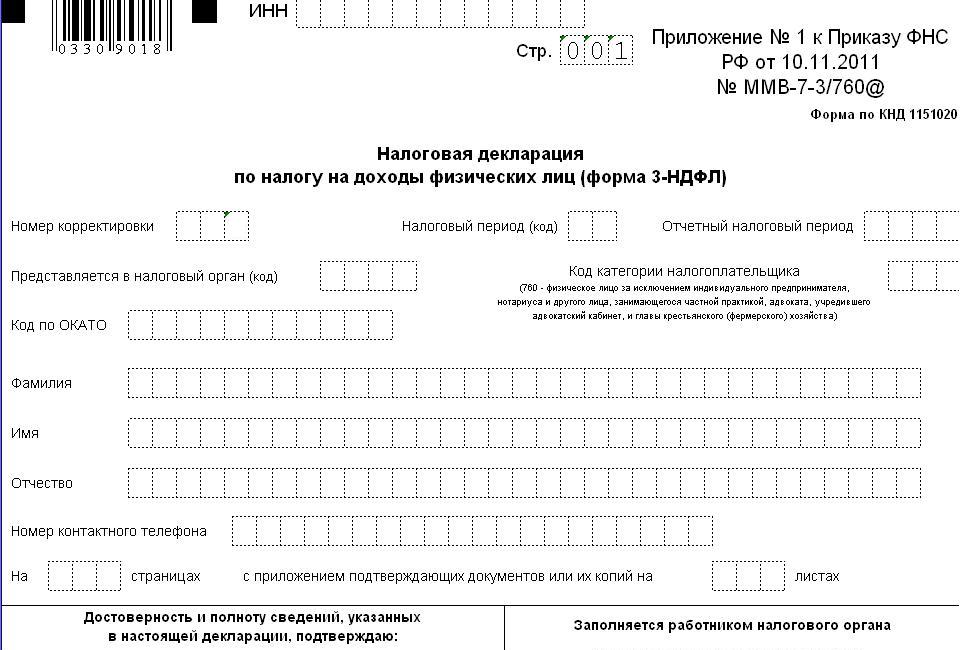

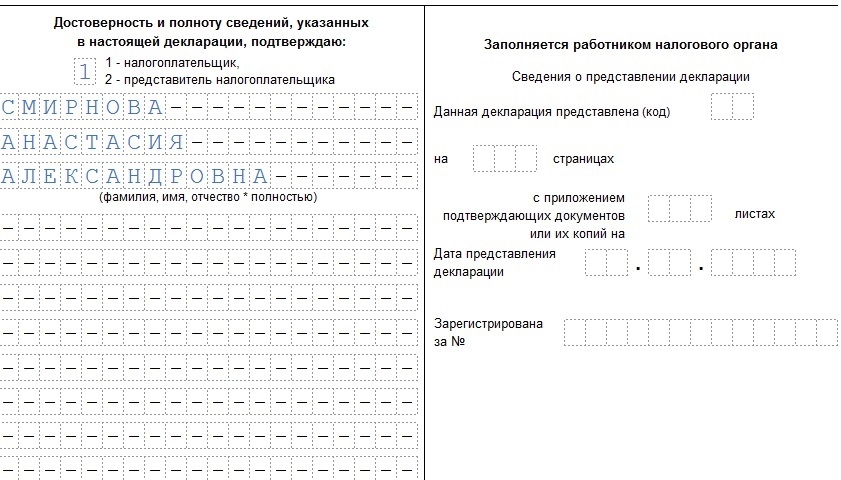

Заполнять декларацию можно несколькими способами:

- обратиться за помощью к налоговому консультанту;

- самостоятельно в интернете в специальной программе ELSTER или на сайтах-помощниках вроде https://www.smartsteuer.de;

- лично в офисе фискальной службы на распечатанных бланках (также бланки декларации можно скачать на официальном сайте органа).

Заполненный документ подписывают и отправляют в Finanzamt.

На обработку полученных материалов у налоговой службы обычно уходит не более двух-трех недель, после чего от нее приходит подтверждение о приеме документов в работу.

Результатом проверки декларации будет заключение с указанием суммы, которую можно получить обратно или доплатить.

Как (жилищные)арендаторы экономят налоги на недвижимость

Ниже в этой статье мы рассмотрим различные способы, которые можно использовать для экономии налогов на недвижимость. При этом не только сами владельцы могут извлечь выгоду из бетонного золота, но и, как арендатор квартиры или дома, они могут учитывать определенные расходы в своей налоговой декларации.

Как правило, вы можете сэкономить налоги на недвижимость во многих сценариях:

- Как арендатор объекта

- Как арендодатель квартиры

- Как собственник собственной собственности

С точки зрения арендатора, в частности, интересны работы и услуги вокруг объекта. Многие расходы в доме или вокруг него могут быть сняты с налога. Даже расчет коммунальных услуг может быть заявлен по частям.

Это могут снять арендаторы с налога (выбор):

- Ремесленные работы (кровельные работы, замена окон, обслуживание отопления, малярные работы, укладка паркета, модернизация ванной комнаты, …)

- Бытовые услуги (косить газон, уборка снега, уборщица, няня, …)

- Налоговая экономия за счет рабочего кабинета (как работник до 1250 евро в год)

- Профессиональный переезд (брокер, двойная арендная плата, транспорт, стоимость проезда)

Отстранение бюджетных услуг от уплаты налога – что это значит?

Косить газон, снег зимой или полировать квартиру до блеска: все это работы, которые в основном каждый арендатор мог бы сделать сам. С другой стороны, если вы нанимаете поставщика услуг для этого, эта деятельность суммируется налоговым органом как „бюджетные услуги по месту проживания“.

И именно эти услуги вокруг дома вы можете затем снять с налога. Если вы нанимаете компанию или самозанятого, затраты на рабочую силу могут быть заявлены не более 20 000 евро. Сначала это звучит много, но эти максимальные 20 000 евро могут быть действительно сброшены только на пятую часть. Таким образом, прямая налоговая скидка составляет до 4000 евро в год.

Обязательным условием для этого является то, чтобы работы проводились в квартире или на соответствующем участке. Кроме того, при оплате вы должны иметь в виду что-то: денежные платежи вы не можете облагать налогом! Вместо этого счет ремесленников должен был быть оплачен банковским переводом.

Вы, как арендатор, не выполняли/не заказывали ни одной из этих задач самостоятельно? Кроме того, если вы обратитесь непосредственно к арендодателю, вы можете получить скидку на аренду недвижимости. Например, если в договоре аренды установлен перенос стоимости определенных услуг на арендатора, вы можете запросить эти деньги через налоговую декларацию обратно.

Как сэкономить налоги в Германии через рабочий кабинет в вашей квартире

Во многих квартирах есть дополнительная комната, которая используется в качестве офиса или кабинета. Если вы фактически используете этот номер исключительно в профессиональных целях, вы можете снять помещение с налога.

Но для этого существует ряд требований, чтобы налоговая служба в Германии действительно признавала комнату рабочим кабинетом: для того чтобы кабинет был признан „исключительно профессиональным использованием“, он должен быть отделен от частных помещений, в частности, дверью. Кроме того, это не должно быть сквозной комнатой, и комната не может быть существенно использована в частном порядке.

Если это так, рабочий кабинет полностью вычитается из рекламных расходов. Как правило, налоговое ведомство различает на разных этапах, можете ли и в какой степени вы сэкономить налоги в Германии с помощью кабинета в своей квартире:

- Рабочий кабинет является центром профессиональной деятельности: в этом случае расходы на комнату могут неограниченно претендовать на рекламную стоимость.

- Для профессиональной деятельности в рабочем кабинете нет другого рабочего места: учитель, работающий в школе, часто все равно должен заниматься своей профессиональной деятельностью из дома. В этом случае вычет рабочей комнаты ограничен максимум 1250 евро.

- Для частного и профессионального использования одновременно: если комната используется профессионально, а также в частном порядке (например, в качестве гостевой комнаты), налоговое ведомство не признает этот кабинет налогово льготным.

Таким образом, в принципе, рабочий кабинет в собственной квартире может быть подходить по налоговым льготам только при определенных условиях. С другой стороны, проще в арендованном кабинете за пределами собственного дома. Тогда вы можете облагать на льготы налогом на все расходы.

Основные налоги на доходы предприятий

Немаловажную роль в формировании бюджета играет налогообложение в Германии для юридических лиц, потому что высокий уровень развития экономики и стабильность исполнения социальных гарантий со стороны государства не могут поддерживаться исключительно усилиями трудолюбивых граждан.

Основу финансового благополучия ФРГ составляют успешно работающие предприятия с участием как отечественного, так и иностранного капитала. Какую бы форму организации бизнеса не избрал инвестор, после уплаты налогов ему достанется не более 55 % заработанных денег.

| Название налога | Ставка | Примечание |

|---|---|---|

| Корпоративный налог (Körperschaftsteuer) | 15 % плюс налог на солидарность (5,5 % от рассчитанной суммы) | Налоговым периодом при администрировании данного вида сбора считается календарный год. Под действие этого налога не попадают прибыль частных предпринимателей, а также партнерских товариществ (коммерческих объединений). Первые уплачивают НДФЛ, вторые учитывают доход и исчисляют налог на прибыль для каждого из партнеров отдельно |

| НДС (налог с оборота с учетом вычетов) – Umsatzsteuer | 19 % – общая ставка и 7 % – сниженная на отдельные виды продукции, в основном для общественного питания, 0 % – на экспортные операции | Косвенный налог, который опосредованно перекладывается на плечи конечного потребителя. Льготы внутри страны получают небольшие компании и частные лица, работающие в сфере ограниченного перечня услуг. |

| Налог на прирост капитала (Kapitalertragsteuer) | 25 % (плюс 5,5 % солидарной надбавки) | Обложению подлежат дивиденды, полученные по итогам деятельности предприятия в течение последнего года, а также проценты по депозитам и прибыль по ценным бумагам. |

| Промысловый налог (Gewerbesteuer) | Базовая ставка составляет 3,5 %, но у каждой земли есть право установить ее самостоятельно. Средняя ставка колеблется в пределах 14-18% | Облагается чистая прибыль от предпринимательской деятельности. Для юрлиц сумма налога на торговую деятельность в Германии определяется исходя из всей суммы. Для предпринимателей и самозанятых лиц (адвокатов, нотариусов, врачей и тому подобное) действует система налогового вычета в размере необлагаемой суммы в 24 500 евро. |

Практически все виды налоговых сборов зависят от решений местных общин или федеральных земель. В целях экономии некоторые налогоплательщики регистрируют предприятия на территории тех муниципальных образований, которые устанавливают льготные режимы или сниженные ставки. В частности, это касается промыслового налога.

Зарубежный доход – декларирование, уплата налога, особенности валютного регулирования

Наиболее распространенными видами дохода от источников за пределами РФ являются:

заработная плата по трудовому договору с нерезидентом (например, летчики, работающие на иностранные авиакомпании);

процентный доход по депозиту, открытому в иностранном банке;

доход в виде дивидендов от компаний-нерезидентов;

доход от сдачи в аренду квартиры, расположенной за рубежом;

доход от доверительного управления, купонный, дивидендный доход от ценных бумаг иностранных эмитентов;

доход от продажи ценных бумаг иностранных эмитентов (в том числе, например, доход от доверительного управления деньгами в иностранном банке);

доход от продажи квартиры (машины и т.д.) за рубежом;

доход от продажи чего-либо нерезиденту (например, мебели с своем загородном доме за границей)

доход от оказания услуг нерезиденту;

любой иной доход, зачисляемый на зарубежный счет;

Налоговые последствия

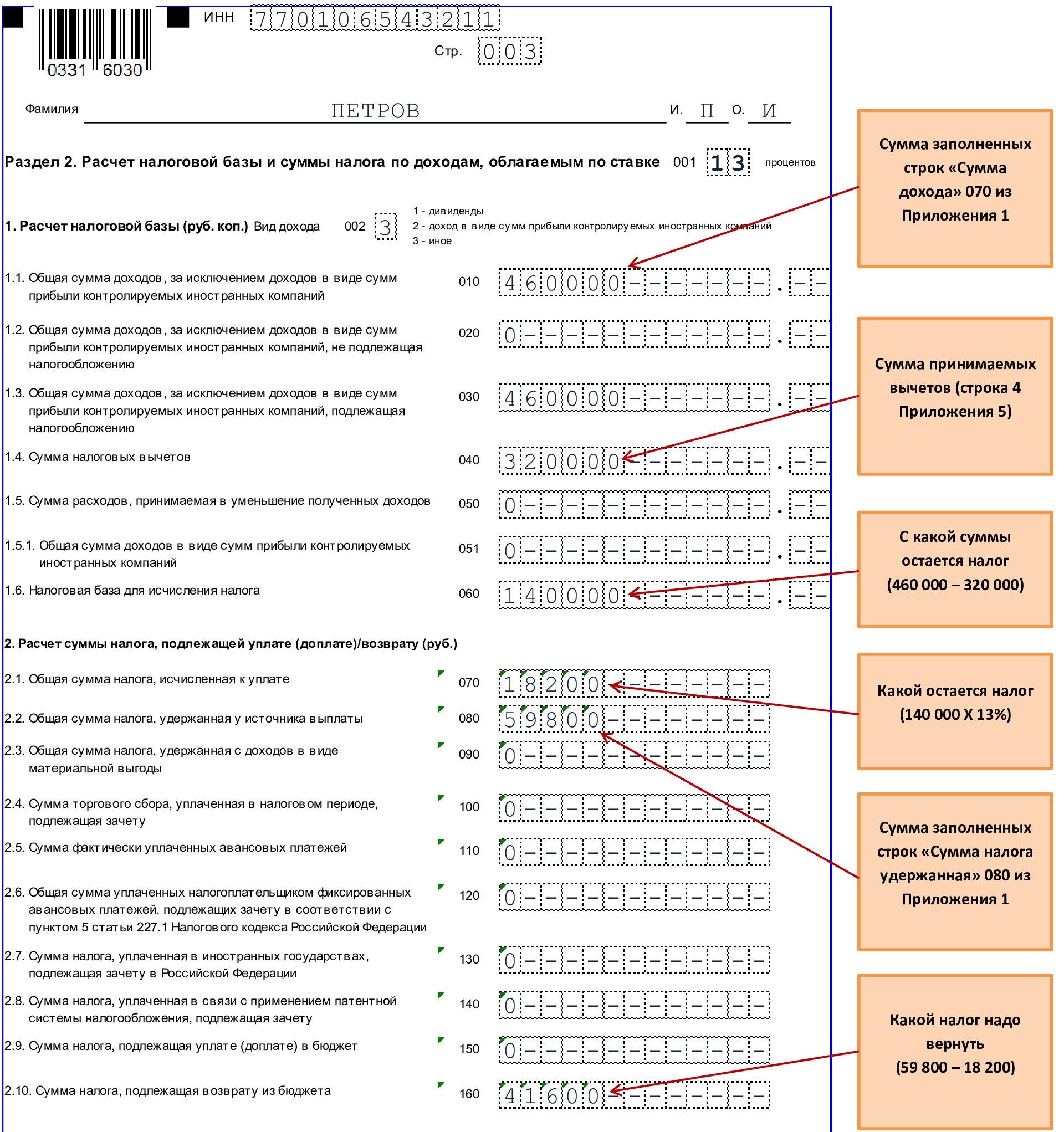

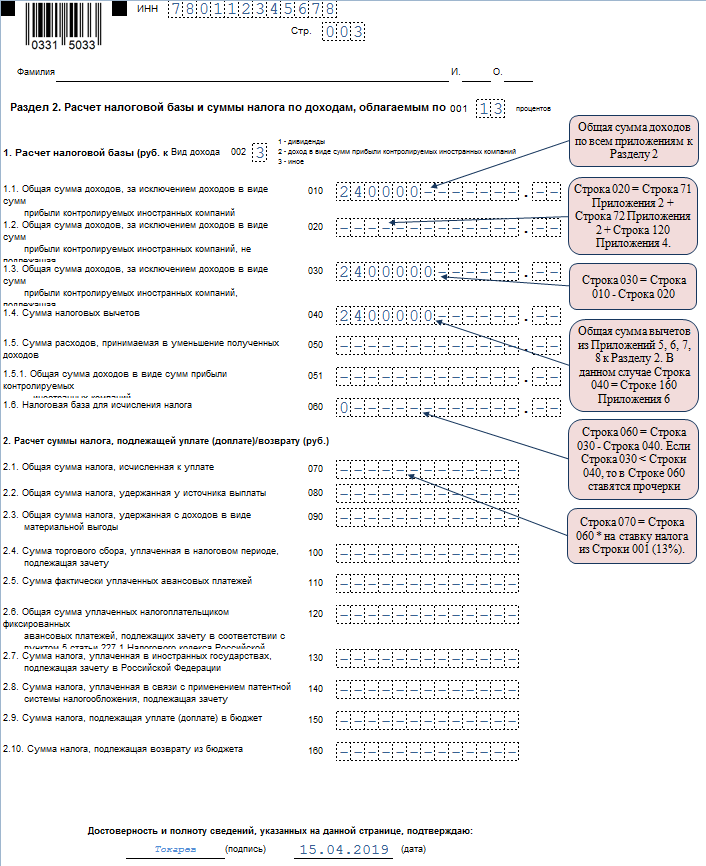

В случае, если налоговый резидент РФ получает доход от источников за пределами РФ (зарубежный доход), то он обязан самостоятельно в срок до 30 апреля (см. наш Налоговый календарь) каждого года задекларировать такой доход, исчислить и уплатить с него налог – НДФЛ. Ставка НДФЛ, применяемая для резидентов – 13%.

Обращаю внимание, что обязанность по декларированию и уплате налога с зарубежного дохода в РФ лежит только на налоговых резидентах РФ, т.е

лицах, которые по итогам конкретного отчетного налогового периода (год) находились в РФ более 183 дней (при этом, неважно, когда именно лицо стало “набирать” указанные 183 дня, главное, что в отчетном году лицо суммарно в течение 12 следующих друг за другом месяцев находилось на территории РФ)

лицах, которые по итогам конкретного отчетного налогового периода (год) находились в РФ более 183 дней (при этом, неважно, когда именно лицо стало “набирать” указанные 183 дня, главное, что в отчетном году лицо суммарно в течение 12 следующих друг за другом месяцев находилось на территории РФ)

Избежание двойного налогообложения. Зачет налога, уплаченного в иностранном государстве

В случае, если с полученного за рубежом дохода иностранное государство удерживает налог (например, такое чаще всего происходит, например, при получении дохода от сдачи в аренду недвижимости), то Вы вправе зачесть сумму налога, уплаченного в иностранном государстве по соответствующей ставке с налогом, подлежащим уплате в РФ по ставке 13%.

Если сумма уплаченного за рубежом налога – выше 13%, то в РФ ничего платить не нужно (но и возврата налога – также не предусмотрено), в случае же, если сумма уплаченного за рубежом налога – меньше 13%, то в РФ необходимо доплатить до 13%.

В ФНС, при этом, необходимо предоставить документ из компетентного органа иностранного государства (иностранная ФНС), подтверждающий факт и размер уплаченного в иностранном государстве налога.

Таким образом, даже если ставка в такой стране будет выше 13%, то фактически уплаченная сумма налога может оказаться меньшей, чем 13% с общей суммы дохода (т.к. в РФ базой будет являться вся сумма дохода, без каких-либо расходов).

Таким образом для верного расчета рекомендую именно сравнить две суммы – сумму дохода, полученного в иностранном государстве и сумму налога, уплаченного в иностранном государстве – и оценить, составляет ли сумма налога больше либо меньше 13%.

Если сумма уплаченного за рубежом налога – выше 13%, то формально в РФ необходимо заполнить и подать 3-НДФЛ, с указанием в ней суммы дохода и суммы налога, уплаченных в иностранном государстве и кода, указывающего на отсутствие налога к уплате. Однако, за непредставление такой декларации возможно применение штрафа только в размере 1 000 руб. – ст.119 НК РФ (ввиду отсутствия неплаченного налога).

Возможность зачета уплаченного налога также возможна только в случае наличия такого соглашения между РФ и страной, где Вы заплатили налог. В случае, если такое соглашение не заключено или не ратифицировано (напр.

, с Эстонией), то налог возможно будет необходимо заплатить дважды – в стране – источнике выплаты и в стране налогового резидентства получателя дохода.

Ответственность за неуплату налога

1) ст. 119 НК РФ – непредставление декларации – штраф 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки (начиная с 01 мая), но не более 30% и не менее 1 000 руб.

Срок давности – 3 года с 01 мая года, в котором необходимо было подать Декларацию 3-НДФЛ

Советы в заключение

Общая тенденция в Австрии такова: декларации, с их многочисленными формами и полями для заполнения, год от года становятся все сложнее. Многие вопросы остаются неясными, и налогоплательщики предпочитают составлять документ в меру своих знаний и убеждений, часто подписывая то, что не понимают. Поэтому:

- Не полагайтесь на догадки. Внимательно прочитайте все доступные инструкции (в том числе из сети), а непонятные моменты попытайтесь выяснить у друзей, уже заполнявших налоговую декларацию самостоятельно.

- Подготовьтесь к консультации. Запишите все вопросы и захватите список на встречу. Возле каждого впишите ответ консультанта. Не стесняйтесь спрашивать то, что осталось непонятным.

- Руководите компанией? Составляя налоговый календарь на год, учтите предельно допустимые сроки подачи декларации, чтобы избежать штрафов. Незнание закона не освобождает от ответственности! И не бойтесь забыть задекларировать значимые расходы. Это разрешено делать в течение пяти лет.

- Если учет очень сложный, обязательно посетите налогового консультанта, не дожидаясь конца отчетного года. Как показывает практика, это помогает сэкономить на налогах немалую сумму.

- Помните, портал электронного правительства в сфере финансового администрирования доступен бесплатно, круглосуточно и не требует специального программного обеспечения.

Делитесь опытом в комментариях к статье. А чтобы получать следующие материалы по электронной почте, подпишитесь на новости блога.