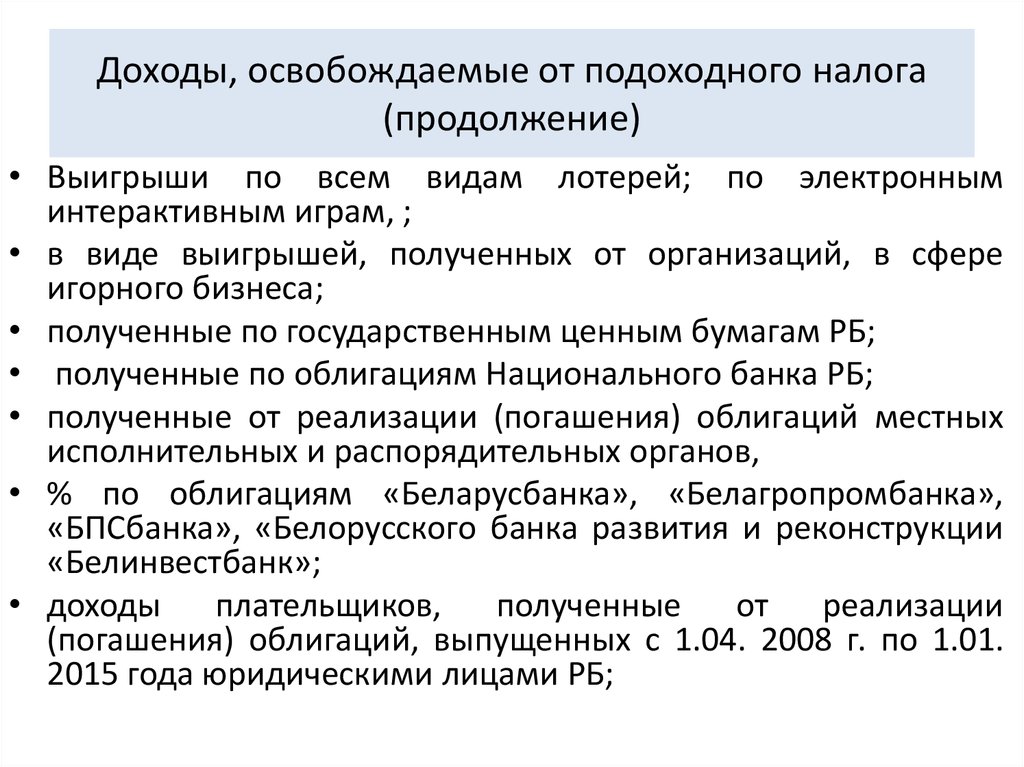

Особенности инвестирования в объекты недвижимости

Одним из наиболее популярных способов, позволяющим привлечь инвестиции из-за рубежа, является строительство недвижимости. Иностранцы часто вкладывают средства в строительство жилых комплексов, а также объектов коммерческой недвижимости, в частности, торговых и бизнес-центров.

К основным преимуществам инвестирования в недвижимость в Польше относятся:

- рост количества объектов недвижимости на рынке;

- стабильный доход в виде арендных выплат;

- безопасность инвестиционных взносов – польский рынок недвижимости не монополизирован, поэтому индивидуальные иностранные инвесторы, не имеющие возможности получить польское гражданство, могут чувствовать себя защищенными;

- неприхотливость рынка – окупаемость наблюдается даже в случаях инвестирования в не самые лучшие по состоянию объекты;

- возможность застраховать недвижимость от убытков в случае повреждений, пожара, внезапного прекращения арендного договора;

- простота юридических процедур в отличие, например, от рынка облигаций и акций;

- возможность самостоятельно контролировать доходы и принимать решения;

- наличие налоговых льгот.

При этом на рынках коммерческой недвижимости доступно множество объектов, подготовленных для сдачи в аренду с планируемой доходностью выше этого показателя. Узнайте больше о том, как приносит прибыль коммерческая недвижимость в Польше.

Как быстрее получить возврат налога PIT в Польше

Это один из самых важных вопросов, который задают люди, которые платят налоги в Польше. Уплата возврата налога за предыдущий год происходит в течение 3 месяцев с даты подачи годовой налоговой декларации в налоговую инспекцию. Чем быстрее вы подадите декларацию, тем быстрее получите уплаченный налог обратно.

В Польше подача налоговой декларации является обязанностью каждого, кто получал доходы на территории страны. Декларация заполняется и подается раз в год. Сделать это можно как через Интернет так и с помощью обычной почты, отправив заполненную декларацию в соответствующий фискальный орган (Urząd Skarbowy). По доходам, полученным в 2020 году, вам необходимо «отчитаться» до конца апреля 2021 года.

Наиболее распространённым типом налоговой декларации является PIT-37, который должны заполнять как граждане Польши, так и иностранцы, легально работавшие в стране и получавшие доходы.

Что такое PIT 11, PIT 37, IFT 1R в Польше

В начале каждого года работодатели рассылают всем работникам документ PIT-11. Но не все знают что это и что с ним делать. Разберемся в этом вопросе!

…

Заполняя декларацию, помните, о возможности дополнительного возврата налогов. Основаниям для него могут быть, например: наличие несовершеннолетних детей, пожертвования сделанные для неправительственных организаций, затраты на Интернет либо транспорт к рабочему месту. Чтобы получить возврат по данным аспектам не забудьте заполнить соответствующие формуляры (например, PIT-0).

Например, если форма PIT-37 за 2020 год была подана 30 апреля, возврат налога может произойти до конца июля 2021 года. В соответствии с законом налоговая служба возвращает переплату в течении 90 дней. Обычно, однако, деньги появляются быстрее. Все налогоплательщики, которые подают PIT-37, могут рассчитывать на самый быстрый возврат. Одним из факторов, которые могут ускорить этот процесс, является онлайн-расчет

Важное значение имеет и работа ужендов данного воеводства

Существует мнение, что наилучшее время для подачи PIT – январь и февраль. Это связано с тем, что в начале года в налоговые органы попадает еще не много заявок и они обрабатываются быстрее. Например, людям, которые представили свои декларации через Интернет в январе, налог вернули быстрее, в среднем через 23 дня. Из дальнейших расчетов, опубликованных Gazeta Pomorska, видно, что в 2020 году с каждым последующим месяцем время ожидания росло. В феврале это было в среднем 26 дней, в марте 41 день, а те, кто подали налоговые декларации в апреле, ждали до 52 дней! Существует высокая вероятность того, что ситуация будет повторяться в текущем году.

Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Налог на доходы физических лиц – это налог, который платит каждый человек, получающий доходы. В Польше этот налог называется PIT и оплачивается всеми работающими людьм…

Подоходный налог физлиц в Польше – PIT

PIT оплачивает каждый, кто получает доход в результате трудовых, гражданско-правовых и проч. договоров и доход отпредпринимательской деятельности.

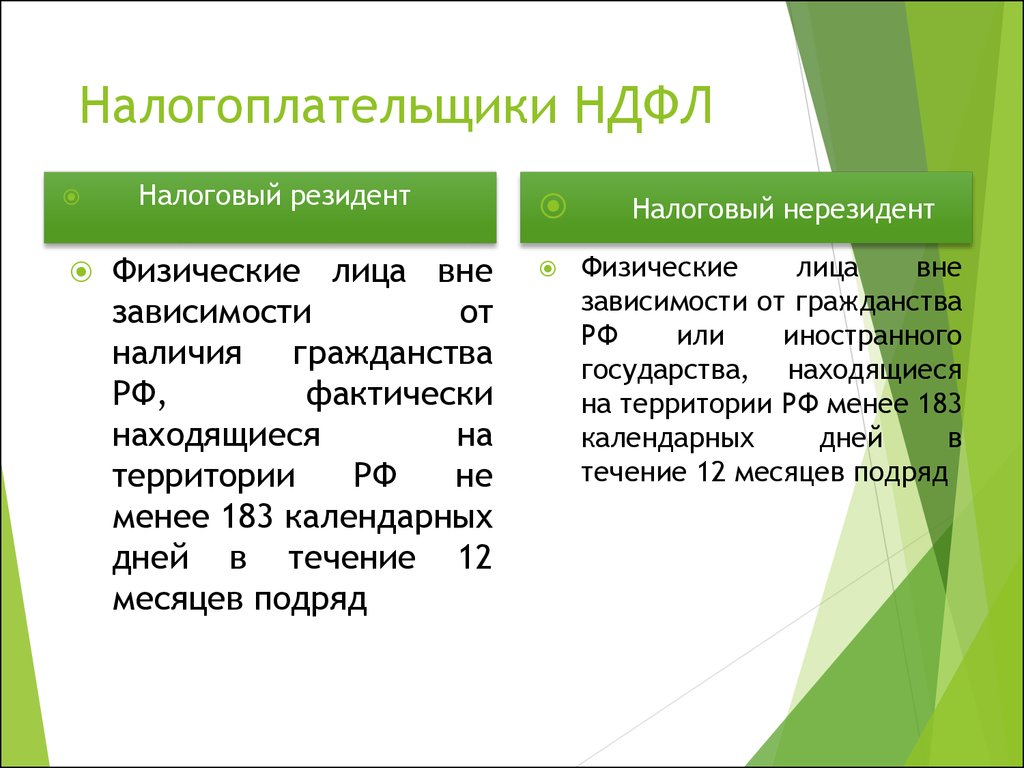

Лица, которые проживают на территории Польши и получающие доход в Польше имеют налоговые обязательства, а это значит, что они должны в обязательном порядке оплатить в Польше налог от суммы всех полученных доходов независимо от места их получения. А точнее они являются, налоговыми резидентами Польши:

Налоговым резидентом Польши является гражданин Польши или другой страны, который проживает на территории Польши 183 или больше дня в данном году, либо гражданин, чьи экономические/семейные жизненные интересы находятся в Польше. Учет для налоговых резидентов Польши производится в Государственной налоговой службе.

Налоговый не резидент – человек, которые не соответствует условия налогового резидента, установленным законодательством Польши. Расчет такого человека будет производится по условиям 2-сторонних договоров, соглашений по уходу от двойного налогообложения, по согласованию условий налогообложения для граждан данных партнерских стран.

Подробнее о подоходном налоге в Польше – Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

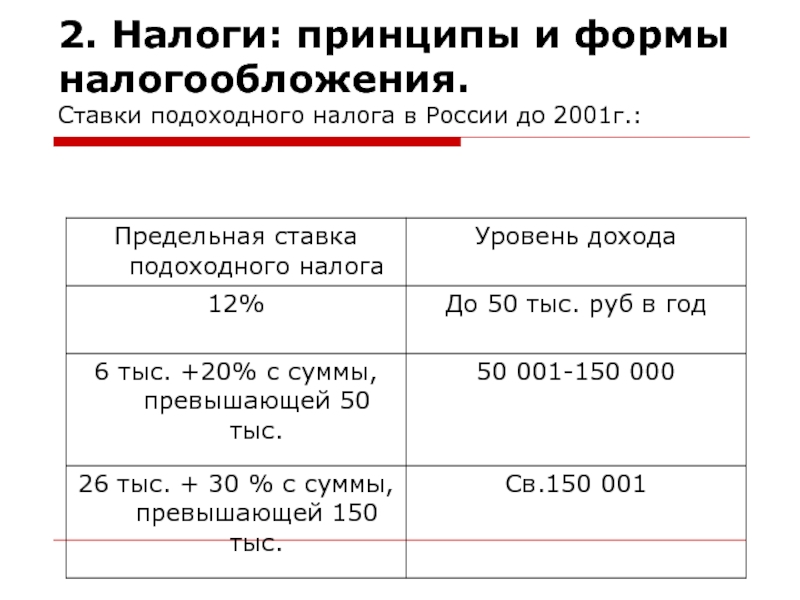

Общаяя ставка подоходного налога

Существует две основных налоговых шкалы. Шкала налогообложения зависит от вашего годового дохода. Если вы получаете менее 85 528 PLN вам придется заплатить 18% налога, а при превышении этой суммы вам придется заплатить 32%. В случае, если вы заработали не более 3091 злотых вы не должны платить налог, но вы все равно должны заполнить и сдать налоговую декларацию в налоговую инспекцию. Большим преимуществом общего налога является то, что вы можете использовать налоговые льготы и платить меньше.

Линейный налог

Этот тип налога означает, что вы всегда платите 19% независимо от того, каков уровень вашего годового дохода. Другими словами, независимо от того, сколько вы получаете налог остается неизменным. Но в этом случае вам не разрешается использовать налоговые льготы. В основном такая ставка налогообложения используется для лиц ведущих предпринимательскую деятельность на территории Польши.

Фиксированная ставка

Фиксированная ставка означает, что вы платите налог на доход по фиксированной ставке независимо от того, насколько высоким он был. Но такой вид налогообложения доступен только для определенного набора профессий.

Преимущества такого вида налогов заключается в том, что вам не нужно производить любые расчеты или нанимать бухгалтера. Но в тоже время вам нужно будет платить эту фиксированную ставку даже если вы не получили никакого дохода.

Налог на доходы в Польше

Налоги в Польше устанавливаются как обще государственными так и региональными органами власти. Налоговые поступления в Польше составляет 31,7% от страны ВВП в 2009 году. Наиболее важные источники доходов включают в себя налог на прибыль , налоги на социальное обеспечение , налог на прибыль и налог на добавленную стоимость, которые все применяются на национальном уровне.

Налог на доходы ( подоходный налог), как правило , подлежит обложению по прогрессивной шкале, он применяется ко всем кто имеет доходы в Польше. С 2014 года применяются две различных налоговых ставки:

| Годовой доход | Ставка налога |

|---|---|

| 3091-85,528 PLN | 18% |

| свыше 85,528 PLN | 32% |

Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Налог на доходы физических лиц – это налог, который платит каждый человек, получающий доходы. В Польше этот налог называется PIT и оплачивается всеми работающими людьм…

Социальные отчисления

Кроме того, целый ряд социальных отчислений применяются ко всем работникам, и оплачиваются совместно работником и работодателем. Это страховые взносы платят как частные компании, так и государственных служащие до определенного потолка. С 2014 год в Польше применяются налоги приведенные в таблице:

| вид налога | Всего, налог | Работник % | Работодатель% |

|---|---|---|---|

| Пенсионный фонд | 19,52% | 9,76% | 9,76% |

| Фонд по инвалидности | 8,00% | 1,5% | 6,5% |

| Пенсионный фонд | – | – | 0-1,5% |

| Фонд медицинского страхования | 2,45% | 2,45% | – |

| Фонд от несчастных случаев | 0,67% -3,86% | – | 0,67% -3,86% |

| Фонд труда | 2,45% | – | 2,45% |

| Итого (до предела) | 19,48% -24,17% | 13,71% | 19,48% -24,17% |

| Итого (в превышении) | 5,67% -8,86% | 2,45% | 3,22% -6,41% |

Также существует налог на добавленную стоимость который учитывается при продаже товаров в Польше. Размер налога НДС – 23%. Некоторые группы товаров могут облагаться по более низким ставка – 5% – 10% или вообще могут быть освобождены от уплаты НДС.

Обложение наследства и подарков

Случается, что смена владельца имущества (движимого или недвижимого, денежных вкладов или права на получение выплат) происходит не в результате купли-продажи, а в связи с дарением, наследованием или получением в качестве компенсации. В таких ситуациях новый собственник обязан уплатить часть стоимости объекта в бюджет местной коммуны.

Несмотря на то, что ставки налога утверждаются муниципалитетом, они в значительной степени зависят от характера полученного имущества и степени родства между дарителем и получателем подарка. От уплаты взносов освобождаются операции по передаче польской недвижимости, если наследник и наследодатель не являются резидентами этой страны.

Международные договоры об избежании двойного налогообложения

Чтобы избежать двойного налогообложения нерезидентами и улучшить инвестиционную привлекательность страны, Польша заключает с другими государствами договоры, благодаря которым снижается ставка CIT.

Список заключенных договоров размещается на сайте Министерства финансов Польши.

По состоянию на 2019 год подобные договоры были заключены с 93 странами мира, в том числе с Великобританией, Вьетнамом, Зимбабве, ОАЭ, Узбекистаном и т. д.

Вот пример уменьшенных процентных ставок налога в соответствии с заключенными договорами:

| Государство | Ставка с дивидендов | Ставка с полученных процентов |

|---|---|---|

| Россия | 10 | 10 |

| Украина | 5 или 15 | 10 |

| Австралия | 15 | 10 |

| Канада | 15 | 15 |

| Италия | 10 | 10 |

| Япония | 10 | 10 |

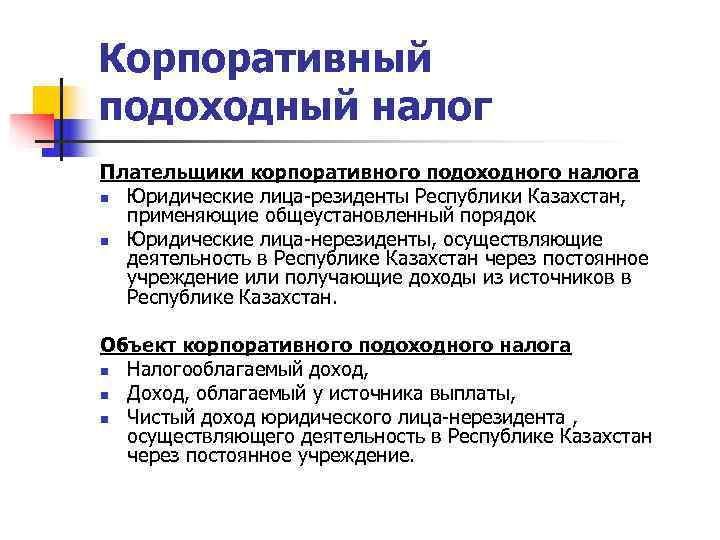

НАЛОГ НА ПРИБЫЛЬ

Все предприятия, имеющие статус юридического лица обязаны уплачивать налог на прибыль. Исключением являются товарищества, которые не являются юридическими лицами, а доля прибыли, которую получают партнеры (участники товарищества), подлежит обложению подоходным налогом. Налогоплательщиками налога на прибыль могут быть также хозяйственные группы, состоящие как минимум из двух торговых обществ (обществ с ограниченной ответственностью и/или акционерных обществ, если уставной капитал каждого из участников составляет не менее 1 млн. зл.). Участники налоговой хозяйственной группы должны заключить договор (подлежащий последующему нотариальному заверению) на срок не менее трех лет, а также обязаны соблюдать целый ряд условий, установленных законодательством.

С 01.01.2004 г. ставка налога на прибыль была понижена и на сегодняшний день составляет 19 %. Под прибылью понимается разница, которая образуется в результате превышения общей суммы полученных доходов над суммой расходов за истекший налоговый период. Компании, зарегистрированные не на территории Польши, имеют так называемый «ограниченный налоговый статус» и уплачивают налог лишь на ту прибыль, которая была получена на территории Польши. От налога на прибыль освобождены доходы от сельскохозяйственной деятельности, за исключением доходов, полученных в связи с осуществлением некоторых видов сельского хозяйства; доходы от лесных хозяйств согласно Закону «О лесах»; платежи, полученные в качестве компенсации и в благотворительных целях (включая, образование, здравоохранение, культуру спорт и т.п.); а также доходы, подпадающие под регулирование международными соглашениями.

Привлекательные особенности польского налога на прибыль заключаются в том, что законодательство разрешает относить к затратам суммы практически любых расходов налогоплательщика. Более того, к затратам разрешено также относить рекламные расходы, вложения в неприбыльные объекты, вложения, связанные с поддержкой и развитием науки, затраты на образование, здравоохранение, охрану окружающей среды, благотворительность и пр. Годовые амортизационные отчисления варьируются от 1,5 % до 50 %, а их размер зависит от вида основных фондов. В случае возникновения финансового убытка законодательством разрешается учитывать сумму убытка при расчете налога на прибыль на протяжении пяти очередных налоговых лет, в тоже время, максимальная сумма амортизационных отчислений в одном году не может превышать половины суммы убытков.

Подача налоговой декларации в Польше

Информация об уплате PIT подается ежегодно до 30 апреля в налоговое отделение по месту жительства плательщика. Документ представляет собой декларацию об уплаченных за предыдущий год налогах (от января до декабря прошедшего года), если осуществлялась трудовая деятельность. Вся налоговая сумма должна быть полностью уплачена на момент подачи декларации.

Заполненный и подписанный PIT (неподписанный документ просто не принимается во внимание и не рассматривается налоговой) плательщик лично подает в налоговую инспекцию своего района, адрес которой легко можно найти в Интернете

Неограниченные налоговые обязательства в Польше

Физические лица резиденты Польши облагаются налогом на общий доход, независимо от того, где он получен(неограниченные налоговые обязательства). В большинстве случаев польского налогообложения иностранных доходов удается избежать или сократить, применив правила соглашений об избежании двойного налогообложения. Иностранные лица, которые не имеют польского ВНЖ, облагаются налогом только на тот доход, который получен в Польше(ограниченные налоговые обязательства).

Кто признается польским налоговым резидентом

Согласно польскому налоговому законодательству, чтобы стать налоговым резидентом Польши, необходимо:

- Иметь центр личных или экономических интересов на территории Польши(так называемый центр жизненных интересов);

- Находится на территории Польши 183 дней и более в течение календарного года.

Каждый из этих двух критериев будет рассматриваться налоговым органом отдельно. Но достаточно соответствовать хотя бы одному из них, чтобы получить статус налогового резидента Польши. Под личными связями подразумевается семейные и социальные отношения. На практике наиболее общепринятым фактором считается наличие в Польше супруга/супруги или несовершеннолетних детей. В польской налоговой службе разъясняют, что, уезжая в другую страну со всей семьей, центр жизненно важных интересов обычно тоже переносится. Для тех, кто живет один, при установлении центра жизненных интересов следует учитывать страну, где лицо ведет домашнее хозяйство и в которой принимают участие в социальной, политической, культурной жизни.

Определение центра экономических связей

Центром экономических связей на практике является место, где присутствует какой-либо экономический интерес. Например, это может быть место работы, основные источники дохода, инвестиции, недвижимость, движимое имущество, кредиты, банковские счета и т. д. Следовательно, речь идет не только о том, чтобы определить, есть ли у физического лица источник дохода в Польше, но и о других обстоятельствах, связанных как с оплачиваемой трудовой занятостью, так и с расходами на ведение домашнего хозяйства, бизнеса, владения недвижимостью.

Решение по поводу налогового резидентства будет приниматься, исходя из того, где будут преобладать такие связи. То есть, если человек будет снимать квартиру в другой стране, здесь же иметь банковский счет, а в Польше, например, получать только доход от сдачи недвижимости в аренду, то центром его экономических интересов будет определена не Польша, а эта другая страна.

Определение продолжительности пребывания в Польше

Как указано в разъяснениях польской налоговой службы, критерий продолжительности пребывания считается превышение 183 дней в календарном году.

Помните! Продолжительность пребывания включает каждый день нахождения в стране и день приезда, в том числе!

Если физическое лицо находилось на территории Польши менее 183 дней в календарном году, то к нему данные критерии не применяются. Однако помните, что критерий подразумевает не беспрерывное пребывание на территории страны в течение этого периода, а совокупное пребывание в стране на протяжении календарного года. При подсчете учитываются все дни физического пребывания в Польше.

Расчет подоходного налога совместно с супругом / детьми

Такой способ расчета целесообразен и эффективен в случае, если супруги уплачивают разный процент подоходного налога. Например, муж отчисляет 32%, ввиду получения годового дохода выше 85 528 злотых, а жена 18%, поскольку получает зарплату ниже этой суммы. Совместный расчет подоходного налога выгоден и в том случае, кто-либо из супругов не работает, или его доход не превышает суммы, свободной от налогообложения (3091 злотых).

Совместный способ расчета, назовем его так, доступен только работникам, не занимающимся предпринимательством.

Условия, необходимые для совместного расчета подоходного налога:

- оба супруга постоянно проживают Польше (не менее 183 дней в году);

- обладают общим имуществом;

- поженились до того года, за который производится совместный расчет подоходного налога.

Итак, мужу и жене необходимо отдельно посчитать свои доходы, после чего сложить их в общий доход. Эту сумму следует разделить на два, то есть для каждого из супругов, после этого рассчитать налог (его величина у мужа и у жены должна совпадать) . Затем надо отнять все льготы. Если высчитанный Вами налог будет меньше уже уплаченных на эти цели сумм в течение года, все лишние средства будут возвращены.

Условия необходимые для расчета подоходного налога совместно с ребенком:

- состоять в браке, либо документально подтвердить что Вы не замужем / не женаты, вдовец / вдова, в разводе;

- заниматься воспитанием ребенка как родитель или опекун;

При соблюдении этих условий общий расчет может распространяться на детей до 18 лет, а также до 25 лет, при условии, что ребенок продолжает обучение и не имел дохода, либо его доход был ниже необлагаемой налогом суммы.

При совместном расчете налогов с детьми, родитель должен посчитать свои доходы, вычесть из них суммы возможных льгот, налог рассчитать от половины дохода и умножить сумму в 2 раза.

На практике налог, рассчитанный совместно с ребенком, является более низким, чем рассчитанный только на себя.

Налоговые льготы в Польше

Льготы дают возможность налогоплательщикам потратить меньше средств на уплату налога. Они вычитаются как из суммы дохода, так и из налога.

Итак, что можно вычесть из дохода? В первую очередь это суммы взносов на социальное страхование. Также предусмотрены льготы на детей, на медстраховку, учитывают расходы на дорогу к месту работы (при наличии именных билетов) и даже на пользование Интернетом. Для вычета льгот достаточно заполнить необходимые формуляры PIT. Точную информацию относительно предоставленных именно Вам льгот, а также касательно нужных бланков PIT, лучше узнавать непосредственно в своей Налоговой инспекции.

1% налога на доброе дело

Каждый налогоплательщик в Польше может добровольно передать 1% от своего налога в различные общественно-полезные организации. В таком случае Вы не перечисляете свои налоги исключительно в бюджет, а помогаете действительно нуждающимся в средствах людям через различные фонды, ассоциации, благотворительные организации. Они занимаются важными общественно-полезными делами, начиная от лечения и реабилитации тяжело больных детей, заканчивая защитой прав человека. Каждый налогоплательщик может самостоятельно выбрать для себя фонд, которому будет систематически оказывать помощь.

Если у Вас есть желание передавать куда-либо 1% своего налога, впишите номер выбранной организации (всю информацию можно найти в Интернете) в налоговую декларацию (там есть соответствующая графа). Там же можно вписать конкретную сумму, которую Вы готовы передать, только она не должна быть выше 1% от общего подоходного налога.

Как посчитать?

Пример по первому порогу со ставкой 17%:

Допустим ваш годовой доход, не превышает первый порог (85 528 zł) и составляет 73 000 zł

- 73 000 х 17% = 12 410 zł;

- 12 410 — 525,12 (вычет) = 11 885 zł (сумма налога, всегда округляется).

Откуда мы взяли вычет 525,12?, так как наш доход составляет 73 000 zł, он попадает в диапазон таблицы вычетов (см., выше) от 13 000 до 85 528 zł с суммой уменьшения 525,12.

Но это не единственный способ уменьшить налог, также есть взносы ZUS:— социальные, вычитаются из дохода;— медицинские, вычитаются из налога.

Пример по второму порогу со ставкой 32%:

Допустим ваш годовой доход, превышает первый порог и составляет 114 000 zł

Шаг 1. Расчет первой части суммы по первому порогу.

85 528 х 17% = 14 540,76

Шаг 2. Расчет оставшейся части суммы (114 000 — 85 528 = 28 472) попадающей на второй порог.

28 472 х 32% = 9 111,04

Шаг 3. Расчет вычета на 114 000, согласно формуле в таблице вычетов.

525,12 zł — = 164,61

Итог:

14 540,76 + 9 111,04 — 164,61 = 23 488 (суммы налога).

Польский «иллюстративный» онлайн калькулятор работающий по данной формуле.

https://www.e-pity.pl/kwota-wolna-od-podatku-pit-kalkulator/

Важно понимать! Что это примитивный расчёт без многих персональных корректирующих данных. Более точные ориентировочные чистые суммы, рассчитанные с учётом пенсионного, медицинского страхования и других базовых взносов, расписаны в таблицах далее

База налогообложения на польском «Эстонском CIT»

Она состоит из:

- суммы прибыли от дохода от распределенной акционерам прибыли и прибыли от дохода, предназначенного для покрытия убытков;

- суммы скрытой прибыли и прибыли от расходов, не связанных с предпринимательской деятельностью;

- прибыли от изменения стоимости активов в том месяце, в котором произошло слияние, разделение, преобразование компаний;

- чистой прибыли, полученной в том налоговом году, в котором закончилось единовременное налогообложение.

Так, польский «Эстонский CIT» предполагает четырехуровневое налогообложение, что дает семь налоговых баз. Как видим, такую модель вряд ли можно назвать «офшором», скорее оптимальным механизмом для стимулирования экономики.

В начале для компании могут появится две налоговые нагрузки: налог на прибыль от трансформации и налог на временные разницы между налоговым результатом и результатом баланса.

Налоговая нагрузка самой эстонской модели появится при выплате дивидендов как у компании, так и у акционеров. Более того, компании может грозить дополнительный налог, если её годовой доход превысит 100 млн злотых, и она по-прежнему будет использовать «Эстонский CIT» по-польски.

При выходе из модели налог также необходимо будет уплатить: в случае невыполнения условий использования, а также из-за невыплаты прибыли (дивидендов) или невыполнения отнесения на расходы прибыли от трансформации в период использования эстонской модели.

Эффективная ставка налога на выведенный капитал в Польше

Эффективная ставка налога зависит от статуса налогоплательщика и от оборота. Ставки налога следующие:

- 25%;

- 15% (для малых предприятий).

Как видим, это больше, чем стандартные ставки в Польше (19%/9%). Однако на практике такие повышенные ставки по сути не будут применяться по двум причинам.

Во-первых, компания сможет снизить ставку на 5 процентных пунктов (то есть до уровня 20% и 10%), при условии, что расходы на инвестирование в основные фонды будут достаточно высокими:

- 50% в каждый двухлетний период, или

- 110% за каждый четырехлетний период.

Во-вторых, общий уровень налогообложения (на уровне компании и акционера) будет снижаться, поскольку акционер вычитает из своего НДФЛ часть того, что компания заплатила на польском «Эстонском CIT». Возможность снижения ставки налога на 5 процентных пунктов (то есть до уровня 20% или 10% для малых предприятий) потребует расходов на инвестиционные цели в размере, установленном законом.

У компаний есть прямая обязанность о прямых инвестиционных расходах (статья 28g Закона Польши об «Эстонском CIT»). Такая модель должна привести к накоплению налогоплательщиком основных средств. И поэтому, для того, чтобы оставаться на такой модели, компания должна выполнять требование об инвестировании в основные фонды, то есть расходов должно быть больше, чем:

- 15% (но не менее 20 000 злотых) в течение двух лет подряд, или

- 33% (но не менее 50 000 злотых) в течение четырехлетнего периода.

Например, стоимость расходов должна рассчитываться относительно первоначальной стоимости принадлежащих компаниям механизмов, инструментов, устройств и транспортных средств, определенной в последний день налогового года, предшествующего двухлетнему или четырехлетнему периоду на модели польского «Эстонского CIT».

Положения закона также указывают, что в эту стоимость не должны входить: легковые автомобили и другие транспортные средства, а также активы компании, используемые в основном для личных целей акционеров или членов их семей.

Польская налоговая система: особенности

Для начала стоит отметить, что налоги в Польше для украинцев касаются только тех, кто имеет доходы. Если гражданин не получает постоянного дохода в стране, то он не обязан выплачивать средства местным фискальным службам. По состоянию на 2018 год польская налоговая система предусматривает выплату двадцати налогов:

- подоходный;

- налог на прибыль;

- налог на наследство;

- налог на подарки;

- сельскохозяйственный сбор;

- выплаты за транспортное средство;

- налог на недвижимость;

- акцизы на табачные изделия и алкоголь;

- игорный налог;

- сборы за гражданские и правовых сделок;

- налог на товары и услуги;

- лесной сбор;

- тоннажный налог;

- банковский сбор.

Естественно, налоги для иностранцев в Польше, часто «вшиты» в цены на потребительские товары и услуги. Сборы, не придется непосредственно оплачивать в фискальной службе. Однако, владельцам бизнеса, транспорта или недвижимости приходится раз в квартал наведываться в местные налоговые службы.

Работа в Польше на легальных условиях невозможна без уплаты налогов. От уплаты сбора на прибыль не могут уклониться ни поляки, ни украинцы официально работающие в стране. Уплата сборов является своеобразной «платой» за соблюдение собственных прав и гарантирует стабильность завтрашнего дня.