Перевод пенсии из Эстонии в Россию

Эстония и Россия заключили договор о взаимном поддержании пенсионеров. В обеих странах размер данной выплаты напрямую зависит от трудового стажа, полученного на территории каждого государства в отдельности.

Граждане Эстонии, оказавшиеся в России, лишаются народной части пенсии, но получают право на льготы со стороны России.

Из недостатков такого переезда отмечаются:

- отсутствие пенсии по потере работающего члена семьи;

- при зачислении средств на счет банка, происходит перевод евро в рубли. Из-за разницы курса и процента банка за обслуживание теряется некоторая сумма денег.

Пенсия выплачивается в специализированном учреждении 20 числа каждого второго месяца квартала. Курс обмена валюты соответствует Центробанку.

Прибалтийские пенсии: 24 тыс. в Эстонии против 14 тыс. рублей в России

Мы продолжаем серию публикаций о том, как живут пенсионеры в бывших советских республиках и в странах Восточной Европы. Сегодня речь пойдет об Эстонии.

Средняя пенсия в Эстонии — 391 евро (24027 рублей. В России, напомним, 14 тыс. руб. — авт.). Но конечно, это условные цифры — ее размеры зависят от стажа, допенсионных доходов, участия в различных программах. Стаж должен быть не менее 15 лет на территории Эстонии. Если такого стажа нет, государство выплачивает так называемую народную пенсию — примерно в 160 евро (9832 рубля). Пенсионеры республики обязаны платить подоходный налог — 20%. Необлагаемый налогом размер пенсии — 154 евро (9463 рубля).

С этого года возраст получения пенсии в Эстонии начинают повышать, и к 2026 году он должен достигнуть 65 лет для мужчин и женщин. Эстонские мужчины сейчас уходят на заслуженный отдых в республике в 63 года. Женщины — в зависимости от года рождения — в 62−63 года. В правительстве стали говорить о возможности довести пенсионный возраст до 70 лет. Причина — демографические проблемы.

Число пенсионеров в Эстонии достигло 415 тысяч человек. Население страны составляет немногим более 1,3 миллиона. Профессор Балтийской международной академии Ольга Павук изучила ситуацию с пенсионным обеспечением в странах Балтии и сделала вывод: «Среди балтийских стран наиболее неблагоприятная демографическая ситуация в Латвии, где соотношение между пожилыми людьми (старше 65 лет) и работоспособными жителями (в возрасте от 15 до 64 лет) сейчас самое большое (28%). Демографические прогнозы говорят, что к 2040 году в Латвии это соотношение достигнет 43%. Однако прогнозы не менее тревожны для Литвы и Эстонии: показатель удельного веса иждивенцев в этих странах может достигнуть соответственно 42% и 40%». То есть страны Балтии, включая Эстонию, в скором времени могут столкнуться с невозможностью выполнения пенсионных обязательств. Повышение пенсионного возраста — одна из мер в попытке уйти от кризиса.

Ну а как живут пенсионеры Эстонии в нынешней реальности, пока без кризиса?

— У меня не средняя пенсия, а всего лишь 324 евро (19910 рублей), — рассказывает житель Таллина Е.П. — У жены чуть меньше. Мы обращались за разъяснениями в Департамент социального обеспечения, нам показали формулы. Вроде, так и должно быть. За квартиру платим примерно 100 евро (6145 рублей), но нам повезло: у нас хороший сын, мы живем в новом доме, и тут квартплата меньше. А в доме старой постройки за трехкомнатную квартиру наши друзья, тоже пенсионеры, платят около 250 евро (15362,5 рубля). Плюс электричество — у нас около 30 евро (1843,5 рубля), телевизор, телефон — еще около 20 евро (1229 рублей).

«СП»: — А как с питанием? Хватает?

— Хватает, но не шикуем. На лекарства у нас уходит примерно по 30 евро на каждого (1843,5 рубля). А цены у нас, тоже примерно, такие: полукилограммовая буханка хлеба — 0,6 евро (37 рублей). Свинина больше 4 евро (246 рублей) за килограмм. Курица — 3 евро за килограмм (184 рубля). Яйца — 1,3 евро за десяток (80 рублей). Картошка — пол евро (31 рубль) за килограмм. Литровая бутылка молока тоже около половины евро. Бананы — немного больше 1 евро (61,45). Яблоки, что попроще, — полтора евро за килограмм (92 рубля).

«СП»: — А в кафе заходите, балуете себя хоть иногда?

— Очень редко. Жена любит кофе капучино. Мы можем сами приготовить, но в кафе лучше. Однако 2,20 (135 рублей) за чашечку дороговато. Но в общем, мы считаем, что у нас все более менее нормально, хотя хотелось бы лучше. Есть и приятные моменты. Не платим вообще за проезд в общественном транспорте. Но так только в Таллине и учтите — не для туристов.

«СП»: — А машина у вас есть?

— Да, старенький «гольфик». Но езжу мало. 95-й бензин — 1,21 евро (74 рубля) литр.

Примерно такие же рассказы я услышал и от других эстонских пенсионеров. Труднее тем, кто остался один, да если еще в доме старой постройки. А вот 49-летняя жительница Таллина Юлия Федорова вот что рассказала порталу blog.beinenson.news о своей маме-пенсионерке и о своей жизни. «Пенсия у моей мамы — 318 евро (19541 рубль), пособие по глубокой инвалидности (1-я группа в России) — 42 евро (2581 рубль). Нянька стоит 320 евро (19664 рубля), обязательные лекарства — 50 (3073 рубля)», — говорит Юлия.

Если бы не ее помощь, непонятно, как жить старой женщине? «Через 6 лет мои российские сверстницы начнут получать пенсию, — продолжает свой рассказ Юлия. — А так, здоровенные 55-летние бабы ее уже сейчас получают. Я пойду на пенсию в 65 лет в лучшем случае и в 67 — в худшем. Я живу в собственном доме 165 кв. м, счет за электричество — 180 евро (11061 рубль), 25 евро (1536 рублей) — охрана, 10 евро (614,5 рублей) — мусор. Вода у нас своя…».

Налогообложение пенсий в Эстонии с 1 января 2021 года

Пенсионная система государства предусматривает возможность получать преждевременные или отложенные пенсионные выплаты. В первом случае подразумевается, что человек имеет право получить пенсионный статус за три года до того, как наступит возраст. Обязательным требованием выступает то, что он предоставляет в уполномоченный орган документацию, подтверждающую наличие выработку в размере 15 лет.

Важно указать на то, что преждевременное оформление пенсионного статуса связывается с сокращением будущей пенсии. Каждый месяц гражданину выплачивается 0,4%

В ситуации, когда человек принимает решение о получении выплат на три года ранее, то он утрачивает примерно 14,4% от общей величины выплат.

Возраст, при достижении которого гражданин получает возможность пойти на пенсию, составляет 65 лет. Данное значение установлено как для представителей мужского, так и женского пола.

Однако, лица, кто появился на свет в период с 1954 по 1960 год, включены в переходный период. В 2020 году оформить выплаты лица, кто рожден в 1957 году.

В настоящее время количество пенсионеров в стране достигает примерно 400 тысяч. После того, как лицо отработало 15 лет и достигло определенной возрастной категории, он имеет возможность получить выплату народного типа. Размер равняется 223 евро. Если человек не имеет выработки, то сумма составляет 159 евро, этот показатель минимальный.

Наличие стажа в размере 30 лет – 302 евро, если выработка 40 лет – 354 евро. В ситуации, когда отработано 44 года – 375 евро. Каждый годовой период государства повышает размер указанных выплат.

Средняя величина пенсии в 2020 году повысится на 7%. При этом, повышение запланировано на апрель. Пособие станет равняться 481 евро. Каждый год производится перерасчет.

Величина пособия напрямую зависит от трех составляющих: базовой и двух показателей стажа. Все выплаты ежегодно индексируются. Связано это не столько с инфляцией и ростом цен на большинство товаров, сколько с повышением социального налога. Чем выше его показатель, тем больше процентов прибавляется к социальным выплатам.

В стране установлен нижний порог выплат. Эту сумму получают те граждане, которые по каким-то причинам не накопили минимальный трудовой стаж. Этой категории начисляется народная пенсия. Ее размер составляет 158,37 € (евро).

В пенсию входит:

- Базовая часть. Она составляет 191 евро.

- Надбавки за стаж до 1999 г. Каждый отработанный год увеличивает размер выплат на 6,6 евро.

- Страховой пай. Измеряется в годах, каждый оценивается в те же 6,6 евро.

Последний пункт представляет собой совокупность нескольких факторов. На величину страхового пая оказывают влияние:

- служба в армии;

- общий стаж;

- образование;

- декрет или длительный период нетрудоспособности;

- налоги, уплаченные до 1999 года.

Страховые выплаты могут кардинально отличаться у каждого жителя Эстонии. Все они рассчитываются в индивидуальном порядке.

Общий размер пенсионных выплат (P) рассчитывается путем сложения базовой части (B), количества стажа (S), умноженного на его стоимость (6,6 €), и страховых паев (K), умноженных на годовую оценку (6,6 €): B+(S*6,6)+(K*6,6)=P.

Пенсии по старости

Для получения пенсии по старости необходимы возраст и пенсионный стаж.

С 1 января 2017 года возраст пенсии по старости начнет постепенно повышаться и к 2026 году достигнет 65 лет. Пенсионный возраст повышается в соответствии с годом рождения. Для получения пенсии по старости у вас должно быть не менее 15 лет пенсионного стажа в Эстонии.

- Основная или базовая часть, которая с 1 апреля 2020 года составляет 215,5148 евро.

- Пай стажа, который рассчитывается за работу до 31 декабря 1998 года.

- Пай страхования – добавка к пенсии, рассчитываемая персонально.

Величина пая страхования зависит от того, сколько у пенсионера лет пенсионно-правового стажа. Пай начисляется также за годы, приравненные к работе, например, воспитание детей, срочная служба, время обучения на дневном отделении вуза или профессионального училища, а также за то время, когда работник имел временную нетрудоспособность. Более полный перечень можно посмотреть в законе о государственном пенсионном страховании. Ценность одного года стажа в ежемесячной пенсии составляет 7,104 евро.

Размер пая страхования зависит от того, сколько с 1 января 1999 года из зарплаты будущего пенсионера было выплачено социального налога. Основой для этого расчёта является сумма годовых коэффициентов пенсионного страхования. Годовой коэффициент показывает соотношение суммы социального налога, уплаченного с зарплаты человека, и суммы социального налога, уплаченного со средней заплаты в государстве. Если социальный налог выплачивается со средней зарплаты, годовой коэффициент равен 1,0, а его денежный эквивалент в пенсии составляет 7,104 евро.

| Женщины | Мужчины | ||

| Год рождения | Возраст | Год рождения | Возраст |

| 1944 | 58 лет, 6 месяцев | Родившиеся в 1938 году и позже | 63 года |

| 1945 | 59 лет | ||

| 1946 | 59 лет, 6 месяцев | ||

| 1947 | 60 лет | ||

| 1948 | 60 лет, 6 месяцев | ||

| 1949 | 61 год | ||

| 1950 | 61 год, 6 месяцев | ||

| 1951 | 62 года | ||

| 1952 | 62 года, 6 месяцев | ||

| 1953 | 63 года | ||

| 1954 | 63 года, 3 месяца | 1954 | 63 года, 3 месяца |

| 1955 | 63 года, 6 месяцев | 1955 | 63 года, 6 месяцев |

| 1956 | 63 года, 9 месяцев | 1956 | 63 года, 9 месяцев |

| 1957 | 64 года | 1957 | 64 года |

| 1958 | 64 года, 3 месяца | 1958 | 64 года, 3 месяца |

| 1959 | 64 года, 6 месяцев | 1959 | 64 года, 6 месяцев |

| 1960 | 64 года, 9 месяцев | 1960 | 64 года, 9 месяцев |

К 1953 году рождения возраст выхода на пенсию у женщин и мужчин сравнялся. Возраст выхода на пенсию по старости, как у женщин, так и у мужчин составляет 63 года.

С 1954 года рождения возраст выхода на пенсию по старости будет повышаться одновременно – по 3 месяца каждый год. Для женщин и мужчин, родившихся в 1961 году, срок выхода на пенсию по старости достигнет 65 лет.

- досрочная пенсия по старости,

- отложенная пенсия по старости.

На досрочную пенсию по старости можно выйти не более чем за три года до наступления предусмотренного законом пенсионного возраста. В этом случае размер пенсии будет снижен на 0,4% за каждый месяц более раннего срока. Досрочная пенсия по старости назначается пожизненно, и она впоследствии не пересчитывается в обычную пенсию по старости или в пенсию по старости на льготных условиях. Досрочная пенсия не выплачивается работающему человеку, за исключением случая, когда человек достиг общего возраста выхода на пенсию по старости.

При отложенной пенсии будущая пенсия увеличивается на 0,9% за каждый месяц, на который человек откладывает своё ходатайство о пенсии.

Рост государственной пенсии находится в соответствии с повышением стоимости жизни и увеличением поступления социального налога (ростом фонда заработной платы). Один раз в год пенсии умножаются на индекс, величина которого на 20 процентов зависит от годового роста индекса потребительских цен (стоимости жизни) и на 80 процентов от годового роста поступления части социального налога, приходящейся на пенсионное страхование. Пенсии, повышенные при ежегодной индексации, начинают выплачиваться с 1 апреля.

Подробнее о государственной пенсии можно прочитать: Департамент социального страхования

Проверьте, присоединились ли вы к накопительной пенсии.

При отложенной пенсии будущая пенсия увеличивается на 0,9% за каждый месяц, на который человек откладывает своё ходатайство о пенсии.

Тот, кто выйдет на пенсию на пять лет раньше, будет получать на 20% меньше

C 2021 года досрочная пенсия по старости станет постепенно исчезающим видом пенсии.

В 2021–2025 годах пенсионный стаж, требуемый для досрочного выхода на пенсию, начнет год от года расти, а с 2026 года этот вид пенсии будет упразднен.

Вместо этого уже с 2021 года будет возможность максимум на пять лет раньше пенсионного возраста выйти на гибкую пенсию по старости (подробнее читайте здесь).

В 2021–2025 г.г. желающие выйти на пенсию раньше срока смогут самостоятельно выбрать между досрочной пенсией по старости и гибкой пенсией по старости.

При досрочной пенсии по старости изменится только требование к пенсионному стажу, который будет каждый календарный год увеличиваться на один год. Прочие условия остаются без изменений.

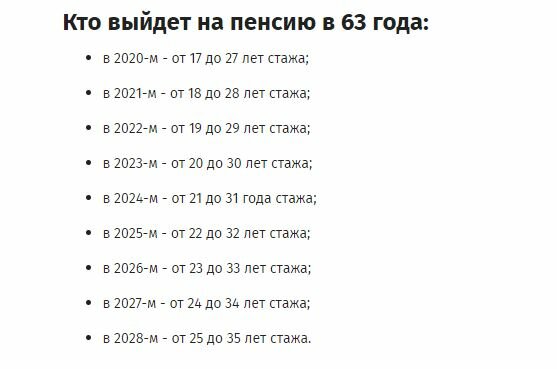

Год выхода на пенсию | Обязательный пенсионный стаж |

2021 | 16 лет |

2022 | 17 лет |

2023 | 18 лет |

2024 | 19 лет |

2025 | 20 лет |

Пенсия по старости на льготных основаниях

Вы можете выйти на пенсию раньше на льготных условиях, если являетесь матерью, отцом, супругом родителя, опекуном или попечителем и растили в течение не менее восьми лет: | Получение пенсии по старости возможно: |

ребенка в возрасте до 18 лет со средним, тяжелым или глубоким недугом | за 5 лет до достижения возраста пенсии по старости |

пятерых или более детей | за 5 лет до достижения возраста пенсии по старости |

четверых детей | за 3 года до достижения возраста пенсии по старости |

троих детей | за 1 год до достижения возраста пенсии по старости |

Заботясь о том, чтобы каждый эстонский пенсионер мог позволить себе поддерживать привычный уровень жизни после окончания трудовой деятельности, власти Эстонии активно пропагандируют идею участия в системе добровольного пенсионного страхования. Это позволит человеку сохранить свой доход на уровне 65-70 % от заработка, тогда как обязательное государственное обеспечение обычно не превышает 40 %.

Особенно актуально это для тех, кто не подпадает под действие второй ступени страхования (родился до 1983 года и не присоединился к ней добровольно) или приехал в Эстонию из-за границы.

Одной из особенностей пенсионной системы Эстонии является возможность получения преждевременной или, напротив, отложенной пенсии. Первый вариант предполагает, что гражданин вправе выйти на заслуженный отдых за 3 года до достижения необходимого возраста. При этом он обязательно должен представить документы, подтверждающие наличие 15-летнего стажа работы.

Важно учитывать, что преждевременный выход на пенсию связан с некоторым сокращением будущих выплат. Так, за каждый досрочный месяц, гражданин будет получать 0,4%

Если житель Эстонии решил получать выплаты на 3 года раньше, то он потеряет порядка 14,4% от общих выплат.

Следует помнить о том, что после оформления преждевременного получения пособия, от него нельзя будет отказаться.

Второй вариант — отложенная пенсия, призван увеличить размер будущих выплат гражданам за счет каждого лишнего месяца. Надбавка составляет 0,9% ежемесячно, а сроки выхода при подобном варианте действий ничем не ограничены. Это означает, что за дополнительные три года гражданин сможет повысить размер пенсии на 27%.

Если рассматривать государственную часть пенсии более подробно, следует отметить, что существует сразу несколько вариантов выплат, на которые вправе рассчитывать гражданин Эстонии при условии наступления определенных обстоятельств. Пенсии, выплачиваемые государством, могут быть следующих разновидностей:

- По старости, при условии обязательного трудового стажа 15 лет.

- По инвалидности. Размер выплат не зависит от стажа.

- По утере источника дохода. Чаще всего назначается нетрудоспособным гражданам.

- Досрочная пенсия.

- Пенсия поддержки.

Последняя заслуживает особого внимания, так как она является серьезным подспорьем для малообеспеченных пенсионеров. Она предполагает, что гражданин сможет получать дополнительные пособия при условии, что он не получает другой пенсии, за исключением «народной». Их начисление происходит спустя 5 лет после назначения «народной» пенсии.

Похоже, у вас включен AdBlock или другой блокировщик рекламы.

Добровольное накопительное страхование – услуга, которую предоставляет множество частных фондов и страховых организаций. Оно предусматривает целый ряд особенностей, их целесообразно изучить подробнее. Главным отличием от государственных программ, является гибкость условий, позволяющая сделать процедуру выплат максимально комфортными для клиента.

Эстония не отказалась окончательно от солидарной системы формирования пенсионных выплат. В результате проведенных реформ пенсионная система страны состоит из трех ступеней:

- Обязательное государственное страхование. Формируется за счет средств, поступающих от уплаты социального налога: 33 % от фонда оплаты труда официально оформленных работников. От 16 до 20 % перечисленных взносов направляют на текущие выплаты современным пенсионерам. За счет солидарно накопленных средств выплачиваются государственные пособия инвалидам, лицам, утратившим кормильца, пенсии по старости постоянным жителям Эстонии и иностранцам, находящимся в стране по ВНЖ, а также народная пенсия в Эстонии (предусмотрена для тех, у кого нет возможности подтвердить страховой стаж).

- Обязательная накопительная часть. Дополнительные персонифицированные взносы формируются из двух источников: 2 % от начисленной зарплаты платит сам будущий пенсионер, 4 % доплачивает работодатель (в составе 33 % социального налога). Автоматически присоединиться к данной системе могут не все. Основное условие – плательщик не может быть старше 1983 года рождения, остальные должны были заявить о своем желании платить взносы до 2021 года.

- Дополнительная (добровольная) накопительная часть. До 2021 года человек, родившийся с 1942 по 1982 годы, еще мог присоединиться к уплате обязательных накопительных взносов. После 31 октября 2021 года такая возможность отсутствует, поэтому тем, кто не желает довольствоваться государственной пенсией (она составляет не более 40 % среднего заработка), нужно самостоятельно доплачивать накопительные пенсионные взносы. Участие в третьей ступени пенсионного страхования позволяет поднять размер будущей пенсии до 65–70 % от текущей заработной платы.

Заботясь о том, чтобы каждый эстонский пенсионер мог позволить себе поддерживать привычный уровень жизни после окончания трудовой деятельности, власти Эстонии активно пропагандируют идею участия в системе добровольного пенсионного страхования. Это позволит человеку сохранить свой доход на уровне 65-70 % от заработка, тогда как обязательное государственное обеспечение обычно не превышает 40 %.

Особенно актуально это для тех, кто не подпадает под действие второй ступени страхования (родился до 1983 года и не присоединился к ней добровольно) или приехал в Эстонию из-за границы.

Пенсионная система Эстонии состоит из трех ступеней. I и II ступени – это государственные пенсии, а III ступень – частная. I и II ступени финансируются в основном за счет социального налога, а взносы в III ступень делает только сам человек или его работодатель.

Размер I пенсионных ступеней зависит от пенсионного стажа. Это формируется деятельностью, происходившей на вашем жизненном пути – обучением, воспитанием детей, работой и военной службой. Формула I ступени изменится с 2021 года.

Размер II и III пенсионных ступеней зависит главным образом от того, сколько взносов внес сам человек или работодатель за него, и как фондам удалось нарастить накопления. II пенсионная ступень до сих пор была обязательной для людей, родившихся начиная с 1983 года и позднее. В 2021 году вторая пенсионная ступень станет добровольной. Более подробную информацию о реформе II пенсионной ступени можно найти на веб-сайте Министерства финансов.

III пенсионная ступень полностью добровольная.

Правительство планирует реформу II пенсионной ступени, которая станет также добровольной, а условия выплаты будут более гибкими.

Люди, родившиеся до 1983 года, не смогут с ноября 2010 года присоединиться к II пенсионной ступени. Однако в начале года люди, родившиеся в 1970- 1982 годах, независимо от реформы II ступени, смогут подать повторное заявление для этого. Чтобы присоединиться к пенсионной ступени, нужно подать заявление о своём выборе в банк или в Pensionikeskus не позднее 30 ноября 2020 года, взносы в выбранный вами пенсионный фонд, начнутся с 1 января 2021 года.

Граждане в Эстонии официально выходят на пенсию в 63 года. Но к 2026 году пенсионный возраст постепенно повысят до 65 лет для всех граждан. Средняя пенсия в Эстонии составляет 582 евро в месяц.

Пенсия в Эстонии формируется из трёх ступеней. Первая ступень государственная, вторая обязательная накопительная и третья дополнительная накопительная. Рассмотрим каждую более подробно.

Реформа на марше: пенсионные фонды Эстонии потеряли почти 1,3 миллиарда евро

В начале 1999 года порядок расчета пенсии изменился. Начиная с этого времени, человеку не нужно самому подтверждать работу трудовой книжкой или иными документами. Размер пенсионного стажа и пенсии за этот период рассчитывается на основании уплаченного за человека социального налога. Эти данные имеются у государства автоматически, и Департамент социального страхования получает их непосредственно из Налогово-таможенного департамента.

Размер страховой части зависит от суммы страховых паев. Чтобы ее найти, уплаченный за человека в течение года социальный налог делится на средний социальный налог государства за этот год. Если уплаченный за человека социальный налог больше среднего в государстве, человек получает страховой пай больше единицы. Если уплаченный за него социальный налог меньше среднего в государстве, он получает страховой пай меньше единицы. Для получения страховой части сумму страховых паев умножают на годовой коэффициент, как и в случае части, основанной на стаже.

С начала 2021 года пенсия всех людей накапливается на основании новой логики. «При продолжении применения нынешней системы ножницы между людьми с различными доходами увеличились бы, люди, которые сегодня получают более низкую зарплату, в будущем получили бы еще более низкую пенсию. Реформируя пенсионную систему, мы стремимся добиться того, чтобы пенсионная система в обществе со стареющим населением обеспечивала достойный доход для всех», — разъяснила причины руководитель пенсионной политики Министерства социальных дел Кристийна Сельгис.

У всех нас свои привычки. У кого-то это посещение театра или тренировки, у другого – автомобильная поездка за город, у третьего – кофе с другом в новом кафе или на скамейке в парке.

Видимо, такие привычки неизбежно требуют денег – при этом нередко мы сами не сознаем, сколько на мелкие привычки тратим денег. И все же об этом стоит задуматься. Это поможет до достижения пенсионного возраста сделать выбор так, чтобы на пенсионном этапе жизни не пришлось терпеть особых лишений.

Здесь человек самостоятельно принимает решение о сумме отчислений. Для нормального существования будущие выплаты должны составлять 65% от величины дохода. Первые два уровня дадут 40%, а остальные % будущий пенсионер собирает сам.

Общая сумма пособия рассчитывается как базовая сумма (160 евро), надбавки за отработанный до 01.01.1999 года стаж и суммы по страховому паю. Для каждого претендента на пенсию свои особенности в расчетах.

Важно! Обязательно за каждый отработанный год выплаты увеличиваются на 5,7 евро. Жизнь в прибалтийском государстве немного дороже, чем в России и Украине

Средний счет в кафе на двоих здесь составляет 8-10 евро, в ресторане – 15-25 евро. Поездка в общественном транспорте в один конец стоит 1,5 евро, во столько же обходится литр бензина. Цены на продукты в таллинских супермаркетах:

Жизнь в прибалтийском государстве немного дороже, чем в России и Украине. Средний счет в кафе на двоих здесь составляет 8-10 евро, в ресторане – 15-25 евро. Поездка в общественном транспорте в один конец стоит 1,5 евро, во столько же обходится литр бензина. Цены на продукты в таллинских супермаркетах:

| Название | EUR |

| Вода (0,5 л) | 0,7 |

| Пиво (0,5 л) | 1,5 |

| Импортный алкоголь (0,75 л) | 5-6 |

| Газированные напитки (0,5 л) | 0,9-1 |

| Крупы (1 кг) | 1,4 |

| Молоко (1 л) | 0,8 |

| Помидоры | 2,2 |

| Хлебобулочные изделия | 0,3-0,6 |

| Бананы | 1,16 |

| Апельсины | 1,3 |

| Яблоки | 1,3 |

| Картофель | 0,38 |

| Мясо | 5-6 |

| Сыры | 6-7 |

| Десяток яиц | 1,3 |

| Шоколадный батончик | 0,5 |

| Шоколадная плитка | 1 |

Местные жители рекомендуют туристам покупать продукты в магазинах и готовить еду самостоятельно, так как ежедневное посещение кофейни и ресторана обходится очень дорого даже при четко спланированном бюджете.

Виды пособий

Для поддержания социальной стабильности государство должно обеспечивать пенсиями нетрудоспособную часть населения, не достигшую пенсионного возраста и физически не способную уплачивать страховые взносы.

Виды пособий, в зависимости от обстоятельств их назначения, подразделяются на несколько категорий.

| Тип пенсий | Администрирующая организация | Вид выплат |

| Государственная (1 ступень) | Департамент социального страхования | · пенсия по возрасту, в том числе досрочная, отсроченная и льготная; |

| · по потере кормильца; | ||

| · по нетрудоспособности (инвалидности); | ||

| · народная пенсия (если человек прожил в стране не менее 5 лет, но страховой стаж у него отсутствует); | ||

| · родительская надбавка за воспитание детей (за каждого ребенка, родившегося с 31 декабря 1980 года) | ||

| Накопительная (2 ступень) | Негосударственные пенсионные фонды (обязательные в Эстонии) | 6 % начисленной заработной платы ежемесячно накапливаются на счете будущего пенсионера, открытом в одном из негосударственных пенсионных фондов. |

| Деньги можно получать только после получения права на пенсию по возрасту | ||

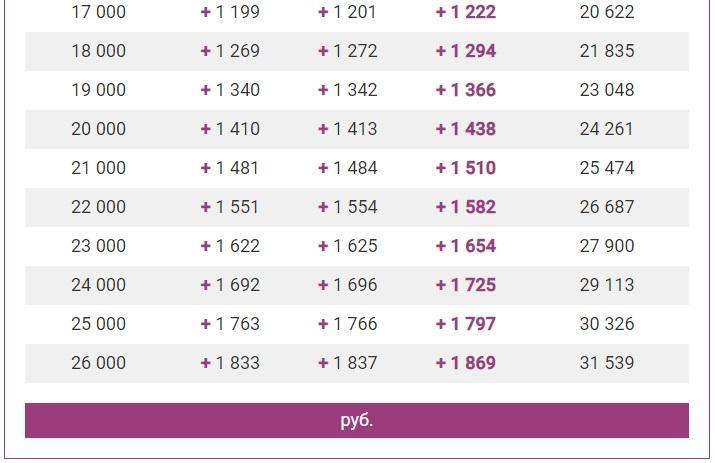

| Дополнительная накопительная часть (3 ступень) | Страховые компании и банки по выбору работающего | Накопленные взносы и заработанная страховая премия могут выплачиваться в любой момент начиная с 55 лет. Выплата может быть ежемесячной или выдаваться разово (по желанию клиента). |