Открытие банковского счета в Финляндии иностранцем

Открыть счет в странах Евросоюза довольно сложно. Касается это и Suomi. Страна ведет активную борьбу с отмыванием денег. Поэтому любой банк, прежде чем заключить договор, проверяет личность клиента.

Ему необходимо представить доказательства, что денежные средства были приобретены законным путем. Служащие банков руководствуются действующими директивами Евросоюза.

Чтобы открыть вклад в Финляндии, иностранный гражданин должен соответствовать требованиям кредитных учреждений, включающих в себя несколько пунктов:

- владение любой недвижимостью в стране;

- предстоит открытие собственного дела;

- работа по договору;

- учеба;

Кто может рассчитывать на кредит иностранцу в России

Статус иностранного гражданина в России определяется документом, на основании которого он находится на территории страны. А в зависимости от статуса, можно определить шансы на выдачу кредита:

| Статус иностранца в РФ | Шансы на получение кредита |

| Временное пребывание на основании визы, миграционной карты, патента. Иностранец пробудет в России ровно столько времени, сколько позволяет разрешительный документ (или даже меньше). | Шансов на получение кредита практически нет |

| Постоянное пребывания на основании разрешения на временное проживание (РВП). Документ действует полгода и позволяет оформить вид на жительство. | Шансы на получение кредита – 50/50 |

| Постоянное проживание на основании вида на жительство (ВНЖ). Наличие ВНЖ уравнивает иностранца в правах с гражданами РФ. | Шансы на получение кредита высокие |

Проживание, льготы, студенческие пособия

Благодаря пособию, которое выплачивает студентам финское государство, они имеют возможность полностью сосредоточиться на учебе. Существует даже специальное управление обеспечения учащихся, известное как Кела – туда могут обратиться все студенты старше 17 лет, нуждающиеся в материальной помощи.

Запрос на получение пособия утверждают только студентам дневной формы, чье обучение длится не менее двух месяцев. Студенты, обучающиеся по заочной программе, рассчитывать на получение пособия не могут.

Размер пособия рассчитывается исходя из личных потребностей, поэтому в него могут входить скидки на питание, проезд, проживание, финансовая помощь или кредит на обучение, поручителем по которому выступает государство.

Если студент хорошо учился и окончил курс без его продления, то после получения диплома Кела по своей инициативе может перекрыть до трети выданного банком кредита.

Пособие и компенсация затрат на проживание позволяют студентам жить самостоятельно, учиться и вместе с тем не тратить время на подработку.

Если студент проживает в обеспеченной семье, то материальная помощь ему не выдается до 20 лет, так как государство возлагает заботу об учащемся на его родителей. В исключительных случаях можно подать запрос на компенсацию проезда, если добираться на учебу в вуз приходится на поезде или электричке.

В среднем сумма пособия составляет 500-600 евро, примерно половина этих средств уходит на оплату проживания в университетском общежитии. При желании можно арендовать квартиру: в этом случае компенсируется лишь часть затрат, которая равняется стоимости проживания в общежитии.

Что касается подработок, то государство ограничивает их продолжительность двадцатью часами в учебную неделю, на период каникул эти ограничения снимаются. Чаще всего студенты работают в сфере обслуживания, где оплата производится почасово и составляет примерно 10 евро в час. Допускается также поиск работы по специальности и прохождение производственной практики с оплатой по такому же минимальному тарифу.

Чтобы завершить курс, студент должен набрать минимум 20 кредитов практики, при этом один кредит равняется 40 часам.

Каникулы в Финляндии имеют гибкий график, поэтому студенты в среднем отдыхают два с половиной месяца летом и по одной неделе осенью, на новогодние праздники и Пасху. Во время каникул студент может съездить домой либо заняться поиском работы в Финляндии.

Если финская компания готова пригласить на работу иностранного студента после получения им диплома, Министерство по делам иностранцев окажет ему поддержку и поможет урегулировать все визовые вопросы, связанные с трудоустройством.

Как открыть счет в банке Финляндии

Банковская деятельность в Финляндии в значительной степени регулируется общеевропейскими директивами, в том числе в вопросах противодействия коррупции и предотвращения отмывания денег. Поэтому прежде чем открыть клиенту счет, банковские учреждения тщательно проверяют его личность, а также источники происхождения средств, поступающих на счет.

Кроме того, для открытия счета должна существовать весомая причина (подтвержденная документально), например:

- обучение в финском вузе;

- работа в компании на территории Финляндии;

- открытие собственной компании;

- приобретение недвижимости.

При открытии счета от физических лиц, как правило, требуется:

- паспорт;

- информация о целях пребывания в стране и открытия вклада;

- справка из университета или от работодателя в Финляндии (при наличии);

- информация о наличии или отсутствии аналогичных счетов у клиента в других банках;

- справка о легальности происхождения денежных средств из страны, в которой клиент является плательщиком налогов;

- информация о том, как планируется использовать деньги со счета и т. д.

Юридические лица при открытии счета предоставляют банку такие документы:

- свидетельство, подтверждающее регистрацию фирмы;

- заверенные нотариусом копии учредительного договора;

- выписка из протокола собрания учредителей фирмы с решением об открытии счета за границей и т. д.

Оформление всех необходимых документов может производиться на одном из следующих языков:

- финский;

- шведский;

- английский.

Решение об открытии счета клиенту в финском банке принимается, как правило, в течение 1-2 недель. При этом сложность процедуры открытия компенсируется качественным обслуживанием и дополнительными бонусами.

Актуальность ипотеки для иностранцев

- купить жилье за свои средства;

- получить помощь от местных властей (доступно узкому кругу приезжих, обычно такие программы распространяются на беженцев, но и они не гарантируют получения жилья без привлечения собственных средств, т. е. из бюджета вряд ли выделят 100% от стоимости квартиры/дома);

- обратиться в банк за ипотекой.

Накопить самостоятельно на квартиру многим очень сложно, особенно если речь не идет о квалифицированных кадрах. Госпомощь оказывается адресно и для этого нужно не только удовлетворять ряду требований, но и какое-то время ждать своей очереди. Оптимальным вариантом будет оформление ипотеки. Вот только во многих банках обязательным условием кредитования является наличие российского гражданства и паспорта РФ.

Прочтите: Покупка квартиры в ипотеку по шагам: порядок действий

Особенности покупки недвижимого имущества в Финляндии

Покупка недвижимости в Финляндии имеет свои особенности как в плане оформления сделки, так и с точки зрения того, что в конечном итоге получит владелец приобретенного объекта. Рассмотрим их подробнее:

- быстрота оформления займа – иностранец может получить денежные средства всего за несколько дней;

- содержание недвижимости обходится в небольшую сумму. Для сравнения: размер коммунальных платежей за дом площадью 100 м2 в стране Суоми меньше, чем за 1-комнатную квартиру меньшего метража в Москве;

- ипотечный кредит в Финляндии, полученный на приобретение дома у озера, позволяет заемщику стать владельцем береговой линии, что в свою очередь дает возможность полноценно пользоваться акваторией водоема;

- приобретенное жилье располагается в экологически чистом регионе. Финляндия – самое «зеленое» государство Европы, страна тысячи озер;

- ипотека в Финляндии для русских позволяет нашим соотечественникам переехать в государство с наиболее безопасным проживанием. Согласно данным мирового рейтинга, по уровню криминогенной обстановки страна Суоми едва ли не самая безопасная в Европе.

Условия кредита на недвижимость в Финляндии

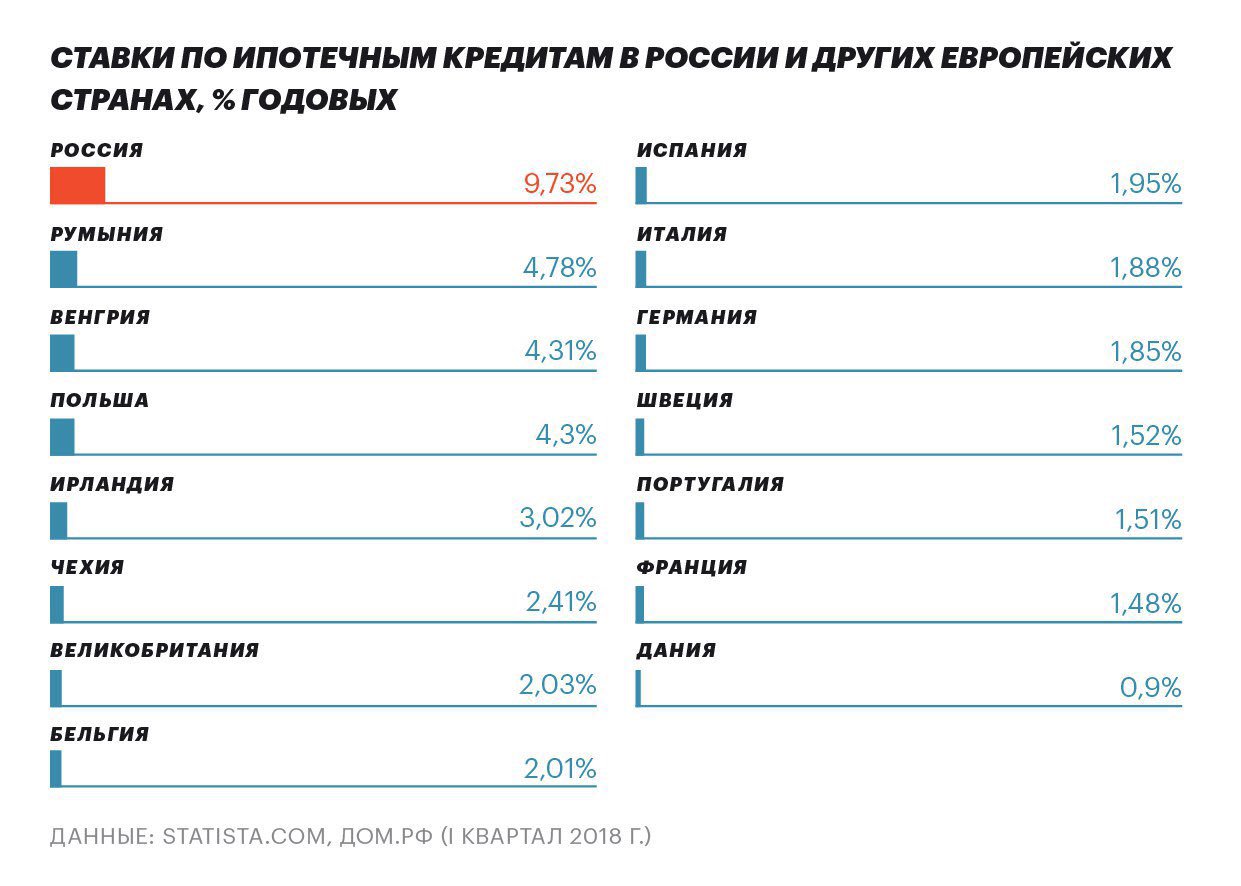

Рынок ипотечного кредитования в Финляндии за последние 20 лет значительно вырос. По данным Национального банка Суоми, если в 1995 году объем займов составлял 16,2% от ВВП страны, то в 2016-м – уже 44%. Это произошло в первую очередь благодаря снижению процентных ставок, которые в августе 2017 года составили в среднем 1,07% годовых.

Иностранцу с видом на жительство купить недвижимость в Финляндии в ипотеку гораздо проще, чем нерезиденту. Зарубежные претенденты могут столкнуться с дополнительными сложностями.

На практике многие риэлторы жалуются на то, что их иностранным клиентам приходится предоставлять дополнительные документы. И проверяют их более тщательно и скрупулезно. А вот если у вас будет финский ВНЖ, то взять кредит будет проще. Вы сможете получить большую сумму под меньший процент.

Ипотеку в Финляндии предоставляют многие банки: государственные (Bank of Finland), коммерческие (Aktia Savings Bank, Helsinki OP Bank), иностранные (Carnegie Investment Bank, Citibank) и так называемые кооперативные банки (Lappo Andelsbank, Pulkkilan Osuuspankki и прочие).

Ипотека в Финляндии для россиян – типичные условия

| Валюта кредита | евро |

| Сумма займа | в среднем около 50%, в редких случаях до 75% от оценочной стоимости недвижимости |

| Срок ипотеки | до 20 лет |

| Возраст заемщика | до 65 лет |

| Погашение кредита | ежемесячно или ежеквартально, досрочное погашение без наложения штрафов возможно, если это прописано в договоре |

Процентные ставки по ипотечному кредиту

Ссуды на покупку недвижимости в стране Суоми имеют фиксированную и плавающую ставку. Причем в большинстве банков их параметры практически идентичны. Так, процент по ипотеке в Финляндии для иностранца не может быть меньше 4,5. Верхний предел этого показателя ограничен отметкой 8,5 %.

При этом потенциальным клиентам рекомендуется настоять на оформлении долгосрочного кредита под плавающую процентную ставку. Основанием для этого служит следующая тенденция: на протяжении последних лет ставки неуклонно снижаются, а это значит, что банк может уменьшить значение данного параметра в действующем договоре кредитования. Впрочем, не исключено, что процентная ставка по ипотеке в Финляндии в 2021 году может возрасти. Поэтому стоит убедиться в своих возможностях платить ежемесячные взносы в большем размере.

Приведем пример расчета процентов по ипотеке. Для этого воспользуемся следующей формулой:

ПИ = (ОЗ×(ГС/100) × КДМД)/ КДГ, в которой:

ПИ – процент по ипотеке, искомый параметр;

ОЗ – общая задолженность в расчетном месяце;

ГС – годовая ставка;

КДМД – количество дней между датами предыдущего и текущего взносов;

КДГ – количество дней в году.

Рассчитаем размер ежемесячного платежа при следующих значениях компонентов вышеуказанной формулы: ОЗ = €2 млн, ГС =6 %, КДМД = 30, КДГ = 365.

ПИ = (2000000 × (6/100) × 30/365= €9863,01

Как переехать в Финляндию?

Как получить гражданство, мы поговорим подробнее, у меня есть статьи об этом. Поверьте, это совсем не сложно, главное — решиться, выполнять все требования и вовремя подносить документы, уважать законы и язык.

Пока что, поговорим про получение ВНЖ. Во-первых, вам необходима Шенгенская виза, чтобы въехать на территорию Финляндии. Для русских, особенно жителей северной столицы, получение визы не будет представлять особых сложностей.

Раньше выдавали на 2 года, теперь ситуация поменялась. Стандартный пакет документов 7-10 дней на изготовление.Необходимо подать на ВНЖ. По обычной визе вы не сможете пробыть дольше 3 месяцев за 6 месяцев, 6 месяцев за год. С ВНЖ выезжать из страны не нужно.

Основания для ВНЖ

- Брак. Самый простой из способов. Конечно, имею ввиду, брак с гражданином Финляндии.

- Возвращение на родину. Если у вас есть финские корни — добро пожаловать, историческая родина ждет вас.

- Рабочая виза. Про эту категорию виз мы тоже поговорим в отдельной статье. Это ваше разрешение на трудоустройство.

- Студенческая виза. Образование здесь хорошее, бесплатное. Правда, на финском языке.

- Виза для беженцев.

- Открытие собственного бизнеса. Откройте свою фирму по всем правилам и законам Финляндии.

Какие документы понадобится собрать?

Вам нужен стандартный пакет документов для любого основания. Плюс — дополнительные документы по каждому из оснований.

Основные:

- Заполненная анкета.

- Загранпаспорт и его ксерокопия.

- Четкая цель поездки.

- Подтверждение наличия у вас в Финляндии жилья. Например, купленная квартира или дом. Или договор аренды на весь срок, на который подается заявление.

- Выписка из банка.

- Оплата консульского сбора.

Такие заявления подаются обязательно в генеральных консульских отделениях. Это Москва, Санкт-Петербург и другие крупные города. Есть вариант подавать заявление уже на территории Финляндии.

Особенности

Нюансы получения займа в иностранном банке зависят от страны. В Японии не выдадут кредит, если за заёмщика не поручится местный житель. Но его роль отличается от привычной нам. От поручителей не требуют погашать долг при возникновении проблем, а лишь подтвердить платёжеспособность человека.

Ряд банков Германии требуют, чтобы у заёмщика был открыт депозит. Наличие денег на счете в иностранном банке – гарантия благонадёжности клиента.

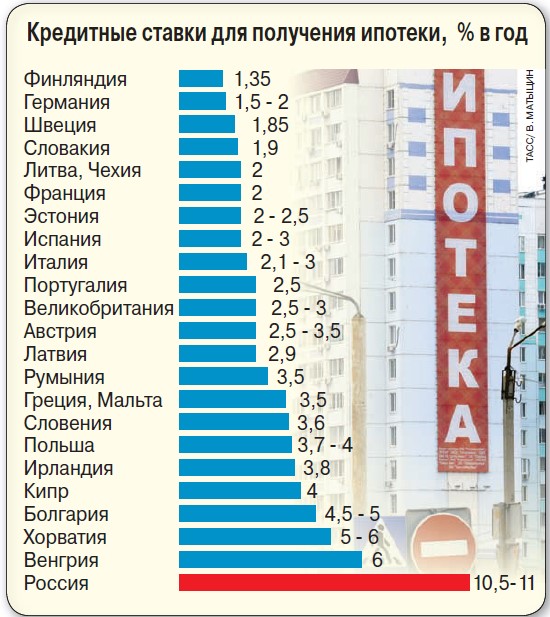

Размер ставки также зависит от страны. Самые низкие проценты по потребительским займам традиционно в Великобритании – от 2%.

При этом, например, Barclays Bank выдаёт деньги под 5,5% годовых. Такая же ставка действует и для ипотеки. Выгодный процент на Кипре – 5%. Самые высокие ставки в Болгарии – порядка 11%. Наиболее крупные суммы займа предлагают швейцарские банки – до 400 тыс. евро.

Резюмируя, скажем, что за кредитами есть смысл обращаться на Кипре. Займы также доступны в Испании и Португалии, но условия там менее привлекательные – ставка начинается от 11%. Вряд ли стоит подавать заявку в банки Австрии, Италии, Швейцарии, Японии, ОАЭ, Чехии, Черногории, Румынии. Шансы на одобрение стремятся к нулю.

Основные принципы ипотеки для нерезидентов

Нерезиденты, планирующие покупку недвижимости в Финляндии, имеют возможность получения кредита в банке этой страны. Оформление ипотеки не отличается от этого процесса в российских банках.

Точно так же нужно:

- собрать пакет документов;

- подать заявку в кредитное учреждение;

- сделать оценку стоимости;

- оформить страховку и так далее.

Кредитную заявку банки рассматривают в среднем до двух недель. Иностранцы в Финляндии могут приобрести в ипотеку не только квартиру, но и частный дом или земельный участок. Приобретаемое имущество хоть и становится залогом в банке, однако заемщик сразу оформляет право собственности.

В случае невыплаты долга кредитор не вправе самовольно изъять имущество. На это требуется решение суда.

Однако ипотека в Финляндии для россиян, как и для остальных иностранцев, имеет более жесткие рамки:

- Максимальный размер займа составит 50% от стоимости жилья;

- Размер ставки – от 5 до 8%. Она бывает плавающая и фиксированная;

- Срок кредитования – 5-15 лет;

- Кредитная история должна быть безупречной как в Финляндии, так и за её пределами;

- Чем больше доля собственных средств заемщика, тем выше вероятность положительного ответа банка. Но первоначальный взнос не может быть менее 50%, реже – 30%;

- Валюта кредита – евро;

- Возраст заемщика на момент погашения не должен превышать 65 лет. А заключить договор ипотеки можно по достижении 21 года.

Для сравнения, условия получения ипотеки финнами несколько отличаются. Так, например, процентная ставка для них равна 4-5%. Они имеют возможность оформить ипотеку на 20-35 лет, а предоставляемая сумма составляет 70-90% от стоимости приобретаемого жилья

Это может быть временная или постоянная работа на территории страны, а также регулярно пополняемый счет в финском банке. Доход заемщика должен минимум в 2-2,5 раза превышать предполагаемый ежемесячный платеж.

Какие банки предоставляют ипотечный кредит нерезидентам

Ипотеку нерезидентам в Финляндии выдают не только местные банки, такие как Bank of Finland, Aktia Savings Bank, Helsinki OP Bank, OP-Pohjola, Lappo Andelsbank, Pulkkilan Osuuspankki, но и представительства иностранных банков в этой стране, например, Nordea, Carnegie Investment Bank, Citibank, Danske Bank и другие.

Банки Российской Федерации ипотечных займов на приобретение в Финляндии недвижимости не предоставляют.

Условия и требования

В целом условия выдачи идентичны, но есть и некоторые особенности. Из общих требований, предъявляемых к заемщику всеми финскими банками, можно выделить:

- Наличие источника постоянного дохода;

- Положительная кредитная история, подтверждаемая документально;

- Недвижимость в собственности в России и/или в Финляндии;

- Возраст заявителя от 21 до 65 лет.

Однако отдельные кредиторы могут предусматривать такую необходимость для нерезидентов. Все банки проводят процедуру оценки платежеспособности заявителя, но процесс этот индивидуален в каждом конкретном случае.

Зарплата в Финляндии

Высокая заработная плата является одним из главных стимулов трудоустройства в Финляндии для иностранных граждан

Важно знать перечень самых высокооплачиваемых профессий, зарплат по сферам деятельности и другие аспекты доходов работающего населения страны

Самые высокооплачиваемые профессии в Финляндии

Самые высокооплачиваемые профессии в Финляндии занимают представители сферы медицины. На эти специальности долго учатся и набирают опыт работы. Основные без налогов из них представлены в таблице ниже.

| Профессия | Зарплата (евро в месяц) |

| Врач | 5 440 |

| Дантист | 4 510 |

| Специализированный педагог | 3 860 |

| Психолог | 3 530 |

| Социальный работник\воспитатель | 2 800 |

| Бухгалтер | 2 600 |

| Рентгенолог, сотрудник мед. лаборатории | 2 590 |

| Стоматолог-гигиенист | 2 480 |

| Воспитатель в детском саду | 2 290 |

Точные показатели варьируются от организации или квалификации работника.

Зарплаты по специальностям

Среднюю планку заработных без учета налогов плат профессий занимают специальности, перечисленные в таблице ниже.

| Профессия | Зарплата (евро в месяц) |

| Врач | 4 000 |

| Инженер | 3 665 |

| Программист | 3 540 |

| Строитель | 3 475 |

| Преподаватель | 3 450 |

| Учитель | 3 250 |

| Архитектор | 3 215 |

| Электрик | 3 200 |

| Медсестра | 3 000 |

| Уборщица\горничная | От 1 800 до2 000 |

Цифры взяты из официальных источников с показателями легальной оплаты труда на 2021 год.

Зарплаты по городам

По городам распределение средних заработных плат выглядит следующим образом.

| Город | Зарплата (евро в месяц) |

| Хельсинки | 3 586 |

| Вантаа | 3 254 |

| Турку | 3 001 |

| Эспоо | 2 998 |

| Лахти | 2 978 |

| Йювяскюля | 2 975 |

| Оулу | 2 974 |

| Тампере | 2 968 |

| Йоэнсуу | 2 950 |

| Куопио | 2 572 |

Точные показатели зарплат зависят от предприятий и квалификации сотрудников.

Средняя зарплата иностранцев по сферам

Средняя зарплата иностранцев по сферам представлена в следующей таблице

| Сфера деятельности | Зарплата (евро в месяц) |

| Финансы, страховка | 4 194 |

| Торговля оптовая, розничная | 3 519 |

| Производство различной продукции | 3 554 |

| Транспорт и хранение | 3 460 |

| Информация и связь | 3 631 |

| Строительство | 3 520 |

| Научно-технические отрасли | 3 210 |

| Помогающие сферы | 2 968 |

| Социальная деятельности | 2 802 |

| Сфера услуг | 2 759 |

Суммы взяты без учета налогообложения.

Выходное пособие

Размер выходного пособия в Финляндии существенно меньше, чем в остальной Европе. При увольнении работник может рассчитывать на пособие по безработице. Его размер и выплату регулирует Kela – Управление социального страхования. При этом информацию о выходном пособии можно вычитать из трудового договора.

Покупка пользования

Это не очень понятный для россиян способ решения жилищной проблемы, но в Финляндии он довольно распространен. Все очень просто: человек покупает не квартиру в собственность, а право жить в ней всю свою жизнь. Стоит это намного дешевле аренды или ипотеки.

Например, в Лаппеенранте на такую продажу выставлена отличная квартира площадью 61,5 квадратных метра. Все в ней есть, никакого ремонта не требуется, дом в прекрасном состоянии, кругом зелень, тишина. Стоит это жилье всего лишь 8520 евро! Если захотите купить квартиру в кредит, то будете платить всего лишь 30 евро в месяц, меньше, чем за воду и электричество. И никаких долговых обязательств и надвигающихся капремонтов. Превосходный вариант. В чем же подвох?

В том, что жить в этой квартире вы сможете, но вашей собственностью она не станет. То есть продать вам ее не дадут.

Финнов, которые выбирают вот такой способ пользования, не так много, но они есть.

Финская пресса постоянно обсуждает, что лучше: аренда, временное пользование или собственность? Похоже, своей актуальности этот извечный вопрос не потеряет еще долго.

Игорь Коскинен

Каких иностранцев чаще всего задерживает финская полиция

Самые востребованные вакансии для иностранцев в Финляндии

Популярные виды кредитов в USA

В США довольно часто пользуются услугами разного вида кредитования. Это очень удобно. Многие американцы живут в кредит и пользуются кредитными средствами по многим направлениям. Давайте рассмотрим самые популярные кредиты в США. Популярность — результат отработанной, удобной и выгодной системы для всех. Теперь подробнее о цифрах:

№1: Ипотека

Такие займы в штатах выдаются на срок от двадцати лет под 3-4% годовых.

При этом ежемесячная плата по кредитным обязательствам составит около тысячи долларов, что может показаться для эмигрантов очень большой суммой, однако стоимость аренды дома здесь будет сопоставима по размерам, вследствие чего ипотека является единственной возможностью получения жилья в собственность для приезжих.

В продолжении темы читайте про самый доступный способ переехать в США из России, Украины, Казахстана!

№2: Покупка авто в США в кредит

Этот вид кредитования в Америке очень развит, так как банки могут предложить очень низкие годовые ставки, начиная всего от 0,5%, а срок такого договора обычно составляет пять лет

При этом важно понимать, что ставка может быть значительно увеличена при отсутствии кредитной истории

№3: Кредитование образования

Средняя стоимость всего обучения в американских ВУЗах составляет около 130 тысяч долларов, которые банк может выдать сроком до пятнадцати лет под 4-9% годовых, но главная особенность такого кредита состоит в возможности выступления самого учебного заведения в качестве поручителя.

В итоге, в сравнении со странами СНГ, где размер процентных банковских ставок начинается от 12%, кредитоваться в США намного выгодней, но прежде чем туда переезжать, каждый эмигрант должен подумать о своих возможностях оплаты очень дорогой жизни в Америке.

Условия и требования к заемщикам

Ипотека в Финляндии для россиян предоставляется на несколько иных условиях, чем для граждан этой страны:

- срок действия договора долгосрочного жилищного займа не более 10 лет;

- максимальный размер ссуды – 50 процентов от рыночной стоимости объекта недвижимости; очень редко – 75 %;

- первоначальный взнос составляет 50 % от объема кредита;

- ежемесячные платежи не превышают 30 % дохода клиента за этот период времени.

Сразу по завершении покупки жилья за счет заемных средств заемщик должен оформить право собственности и передать эту недвижимость в залог банку.

В частности, иностранные заемщики должны соответствовать следующим требованиям:

- на момент заключения сделки минимальный возраст заемщика должен быть в пределах от 18 до 25 лет (в зависимости от банка);

- максимальный возраст клиента на момент полного погашения ипотеки – 65 лет;

- незапятнанная кредитная история;

- наличие постоянного вида на жительство.

Можно ли взять ипотеку за границей

Ипотеку на западе называют дешёвой. До ставок 2-6% годовых России ещё очень далеко. Нашим заёмщикам такие цифры кажутся нереальными, они привыкли видеть ставку не ниже 9% годовых. Целевые займы иностранным гражданам выдают более охотно. Зачастую условия такие же, как и для «своих». Либеральными считаются предложения банков Испании и Кипра.

Но есть нюанс: приобрести можно только ту недвижимость, которая расположена в стране выдачи ипотеки.

Дело в том, что именно квартира является обеспечением по займу, и банку просто невыгодно, если она расположена в другой стране. Поэтому заёмщик не может получить ипотеку в Англии и купить на эти деньги дом под Москвой. Такой залог для банка будет неликвидным. Проще говоря, учреждение посчитает, что обеспечения нет.

Выход один: предоставить в залог уже имеющуюся в иностранном государстве недвижимость либо найти родственника или знакомого, который сделает это за вас.

Что и где покупать

Политическое благополучие, отсутствие экономических коллизий, комфортная транспортная развязка с Европой и удобное соседство с РФ толкают отечественных граждан на покупку метров в чужой стране. Кризисы в мировом сообществе не влияют на цену жилья в Финляндии.

Актуальные предложения

| Банк | % и сумма | Заявка |

| Газпромбанк Ипотека | 7,5% До 60 млн. руб. | Прямая заявка |

| Альфа Банк Ипотека | 5,99% До 45 млн. руб. | Прямая заявка |

| Росбанк Быстрое решение | 6,39% до 25 млн. руб. | Прямая заявка |

| Банк Открытие Большая сумма | 6,5% До 150 млн. руб. | Прямая заявка |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день | Прямая заявка |

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Работа в Яндекс.ТаксиЯндекс.Еда курьер до 3400 руб/день!

Привлекательными всегда были коммерческие объекты (отели, ТРЦ, склады и магазины). Наиболее выгодная покупка из жилого фонда – это 1к или 2к квартиры в Суоми. Когда нужно не просто приобрести метры, а и сдавать их в будущем в аренду, то стоит рассмотреть предложение в центре Хельсинки.

Дома и коттеджи станут отличным инвестированием средств в курортных местах Финляндии (пользуются спросом Лахти, побережье около Котки). Цены не падают на недвижимость, но и растут медленно, хотя в данном случае стабильность только радует.

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Работа в Яндекс.ТаксиЯндекс.Еда курьер до 3400 руб/день!

Не стоит думать, что через 5-7 лет сделка принесет большое обогащение, это не тот случай. Но подобная покупка станет отличным вложением средств в не рисковое мероприятие, когда нужно сохранить и слегка приумножить капитал. Когда россиянин находится на финских землях более квартала, то ему необходимо пройти регистрацию и получить вид на жительство.

Приобретение земли или иной недвижимости не дает оснований для ВНЖ, зато предоставляет ряд визовых преференций. Допустим, получение мультивизы на 12 месяцев с правом нахождения на финской территории в течение 90 дней в полугодии.

Условия кредитования в финских банках для нерезидентов

Условия кредитования для местных жителей – одни из самых выгодных в мире. Однако, к сожалению, они не распространяются на нерезидентов. Тем не менее, даже нерезидентам здесь предлагаются достаточно выгодные условия кредитования.

Для получения ипотеки в Финляндии для россиян желательно иметь вид на жительство в этой стране. Тогда ипотека в Финляндии станет намного доступнее, да и программа будет более выгодной.

Общие условия ипотечного кредитования для нерезидентов:

- предельно возможная сумма кредита на недвижимость – 50% (редко – 75%) от общей стоимости недвижимости;

- первый взнос – ½ от суммы кредита (иногда – от 1/4);

- максимальный срок кредитования –10-35 лет (обычно он составляет не более 10-20 лет);

- величина ежемесячного платежа – максимум 30% от зарплаты заемщика;

- минимальная ставка процента для иностранных заемщиков, в том числе для русских – 4-8% годовых;

- необходимость регистрации недвижимости после ее приобретения;

- необходимость представления вида на жительство и официального подтверждения получения зарплаты в Финляндии.

Конкретные условия кредитования будут зависеть от выбранного банка, кредитной программы и других условий.

Россияне вправе претендовать на те же условия договора, что и другие иностранцы.

Если заемщик не в состоянии погасить задолженность, банк вправе изъять объект залога. На торгах он его продает. За счет вырученных от продажи средств он покроет оставшуюся стоимость займа. Но чтобы выставить имущество на продажу, необходимо решение суда. Просто так банк не может отобрать у заемщика залоговую недвижимость.

Процентная ставка может быть плавающей или фиксированной на весь срок кредитования в зависимости от программы и выбранного банка. Из-за постоянного снижения ставок в Финляндии большинство банков предоставляют кредиты по плавающей ставке. Под плавающей ставкой понимается, что при погашении кредита процент будет варьироваться в зависимости от изменения значений Euribor. Хотя сейчас наблюдается тенденция снижения процентных ставок, в будущем они могут вырасти. Это может оказаться неожиданностью для заемщика. Перед тем, как решиться на такие условия кредитования, следует подумать, сможете ли вы справиться с погашением кредита при изменении рыночной ситуации.

Что потребуется для оформления ипотеки в Финляндии

Недвижимость в стране Суоми является привлекательным объектом инвестирования, а также дает право ее владельцам на получение льгот для проживания в Финляндии в виде бесплатного медицинского обслуживания, образования и т.д. Финское жилье, как правило, стоит довольно дорого, и для его приобретения банки Финляндии готовы предоставлять ипотечные ссуды как резидентам, так и нерезидентам.

Для получения финансирования заемщику необходимо соответствовать требованиям, которые выдвигаются банками с целью минимизации рисков, связанных с неплатежеспособностью клиентов.

Основные критерии оценки дебиторов кредитующими банками Суоми представлены в таблице:

| Критерий | Требуемое значение |

|---|---|

| Возраст заемщика, лет | 21-65 |

| Наличие собственной недвижимости | + |

| Источник постоянного дохода | + |

| Положительная кредитная история | + |

В 2019 году финские банки предоставляют ипотечные ссуды лицам, не являющимся гражданами государства, однако на менее выгодных условиях, чем для граждан Суоми. Прежде чем принимать решение, следует сравнить условиях кредитования в финских и отечественных банках, представленные в таблице. При этом следует учитывать, что отечественные банки не оформляют ипотеку для покупки недвижимости за рубежом, а выдают жилищные кредиты только внутри страны.

| Условия | Финские банки | Отечественные банки |

|---|---|---|

| Максимальный размер финансирования, % от стоимости недвижимости | До 50 | До 100 |

| Процентная ставка, % | 5-8 | 8-18 |

| Срок кредитования, лет | 5-15 | До 30 |

| Валюта кредита | евро | Рубль (иногда доллар, евро) |

Заемщикам, которые претендуют на получение ипотечной ссуды в Финляндии, необходимо предоставить следующие документы:

- загранпаспорт;

- справку о доходах (как правило, за последние два года);

- правоустанавливающие документы на недвижимость;

- документы, подтверждающие наличие недвижимости в собственности заемщика на территории РФ или в другой стране;

- выписки, подтверждающие хорошую кредитную историю клиента;

- отчет об оценке недвижимости, выступающей в качестве залога.

Перечисленные документы подаются на рассмотрение в банк в двух экземплярах: на русском языке и с нотариально заверенным переводом на финский.

Следует отметить, что россияне, которые обзавелись финской недвижимостью, могут претендовать на оформление вида на жительство или получение других льгот.

Подведем итоги

Тесные культурные и экономические связи РФ с Финляндией способствуют развитию торговли и бизнеса между государствами. Стабильность банковской системы страны Суоми делает ее привлекательной для открытия счетов в финских банках. Банковский сектор Финляндии не только обеспечивает качественное обслуживание счетов клиентов, но и предоставляет различные ссуды, в том числе ипотечные кредиты.

Покупка коммерческой и жилой недвижимости в Лаппеенранте, Раахе, Оривеси и других городах Финляндии дает возможность ее владельцам получить вид на жительство в стране, а также другие льготы.