Виды недвижимости в Испании: как выбрать и не прогадать

Испанская жилая недвижимость по типам значительно отличается от российской. Среди жилья нередко можно встретить следующие виды:

- Бунгало;

- Таунхаус;

- Шале;

- Вилла;

- Апартаменты (квартиры).

Выбор, разумеется, зависит от финансовых возможностей покупателя. Со стороны властей никаких препятствий для покупки недвижимости иностранцами не существует. Подбор можно легко осуществить на одном из сайтов или специализированных журналов, а также воспользоваться услугами агентств недвижимости.

Выбрав понравившийся вариант, обязательно проверьте его через Registro Propiedad, а затем желательно съездить на объект самостоятельно, ведь среди агентов немало недобросовестных специалистов, готовых рекламировать даже плохие варианты.

Что такое залоговая недвижимость и откуда она берется?

Как явствует из названия, залоговая недвижимость – это жилье, которое заемщики банка предоставляли в качестве обеспечения взятого кредита, как правило, ипотечного. Подобные займы в докризисной Испании выдавались тысячами, когда испанцы и зарубежные покупатели начали массово вкладываться в рынок недвижимости страны. Количество сделок, заключаемых ежедневно, исчислялось сотнями. Многие испанцы залезали в крупные долги, уверенные, что период экономического процветания продлится долго и никаких проблем с выплатами по обязательствам не будет.

Кредиты под залог недвижимости брали не только граждане страны, но и строительные компании, не сомневаясь, что после реализации жилья смогут выплатить долг и получить хорошую прибыль.

Однако грянул кризис, многие испанцы потеряли работу либо лишились значительной части своих доходов. Наступил период массовых неплатежей по ипотечным займам. Банки, чтобы вернуть хотя бы часть своих средств, начали пользоваться своим правом накладывать эмбарго на залоговую недвижимость, другими словами – конфисковать ее у владельцев. В результате многие финансовые учреждения Испании стали обладателями огромного количества жилья, для реализации которого они вынуждены были открывать риэлторские агентства.

Примечательно, что в первые годы кризиса банки старались отобрать жилье за малейшие провинности заемщиков, отказываясь идти на уступки. Подобная политика понятна: финансовые учреждения страны были уверены, что смогут хорошо заработать на перепродаже недвижимости. Однако кризис продолжался, и стало ясно, что предложение значительно превышает спрос. Дома и квартиры из потенциального источника прибыли превратились для банков в бремя, от которого они начали пытаться избавляться всеми возможными средствами.

Отсюда – и низкие, зачастую ниже рыночных, цены, которыми отличается сегодня залоговая недвижимость. Именно эти цены и привлекают покупателей в этот сектор испанского рынка.

Особенности покупки

Продаваемый объект, помимо урона, причиненного прежними владельцами, может иметь долги по коммунальным услугам. Ответственности за них банк не несет, поэтому лучше выяснить все детали на этапе работы с агентством.

Что касается получения ипотечного кредита на залоговый объект, условия его предоставления могут быть обычными или даже более выгодными – например, размер кредита в 60-70% от стоимости объекта. Однако предоставления стандартного пакета документов при получении кредита не избежать: банк, стараясь «не наступить дважды на одни грабли» тщательно проверяет кредитоспособность потенциального покупателя.

В случае, если новый владелец также оказался не в состоянии выплатить ипотечный кредит – история с изъятием недвижимости повторяется.

1. Открытие счета

После того, как объект выбран и зарезервирован компанией или агентством для покупателя, на имя последнего открывается счет, с которого, в дальнейшем, должны производиться все платежи, связанные с приобретением недвижимости. Впоследствии с него могут списываться коммунальные платежи, налоги, страховка, платежи по ипотечному кредиту. Процедура открытия счета в испанском банке на имя иностранца простая и займет порядка несколько минут. Чаще всего для этого необходим только действующий загранпаспорт. Банки в Испании работают по будням с 9 утра до 14:00.

Сертификат не резидента ЕС из полиции

В 2014 году, некоторые банки (например, Citi) для открытия счета требовали предоставления сертификата из полиции о том, что иностранец точно не является резидентом Европейского союза. Подготовка такой справки может занимать до 10 дней. При подаче заявления на получение сертификата можно написать доверенность на агента, который сможет забрать сертификат и тогда вам не придется приходить за ним в полицию повторно.

В том же Citibank у россиян требовали копию внутреннего паспорта и брали 24 часа на принятие решения об открытии счета.

Счет может открыть и агент покупателя по нотариальной доверенности.

При открытии счета в евро сама операция открытия будет бесплатной, но в дальнейшем при положительном балансе будет взиматься ежеквартальная (или ежегодная) комиссия. Первая сумма взноса может быть даже нулевой. После, вы на руки получаете банковскую книжку, в которой будут учитываться все операции, произведенные в срок действия вашего счета. Через три дня выдается дебетовая карта. В испанском банке можно оформить и кредитную карточку.

Выгодно ли брать ипотеку в Испании нерезиденту

Почти половина жилищного фонда страны уходит иностранцам под ссуду в размере до 70% от стоимости объекта. Спрос на покупку в таком формате обусловлен привлекательными ценами на недвижимость и невысоким процентом по кредиту.

Взять в ипотеку в Испании можно практически любой вид недвижимости.

Взять в ипотеку в Испании можно практически любой вид недвижимости.

Ипотека может быть выгодной, если рассматривать ее с точки зрения инвестирования.

Сдавая квартиру стоимостью 100 тыс. евро в аренду, можно заработать до 5% от ее цены в год, в месяц это 600-700 евро. Доход покроет долговые и налоговые выплаты. При этом жилье стоит выбирать в туристических или студенческих районах.

Жизненный цикл залоговой недвижимости

Недвижимость, взятая в ипотеку, попадает к новому хозяину, обладающему всеми правами, вплоть до продажи этого жилья с ипотечным обременением. Если же выплатить кредит не удалось, владельцу приходит уведомление о выселении, а жилье переходит в собственность банка-кредитора. После этого банк выставляет недвижимость на продажу, передав информацию об объектах уполномоченным агентствам.

В 2012 году в Испании был создан «плохой банк», задачей которого стала скупка и перепродажа проблемных банковских активов, поэтому значительная часть залогового жилья прошла через еще одну инстанцию.

К банку квартира часто возвращается в неудовлетворительном состоянии. Бывшие хозяева, покидая жилье, могут нанести ему значительный вред, банк же не заинтересован в проведении ремонта. Битая плитка, вырванные провода и отсутствие сантехники – вот то, что может поджидать потенциального покупателя. Разумеется, бывают и приятные исключения – все это тоже отражается на итоговой цене.

Если покупателя все устраивает, он заключает сделку с банком и становится полноправным собственником жилья.

ДО СДЕЛКИ

1. Не подписывайте ничего, не посоветовавшись со специалистами (адвокатами, асессорами, нотариусами).

И уж тем более, не вносите никаких денег, даже аванса-залога, до момента подписания соответствующего документа (договора о намерениях, как составной части будущего соглашения купли-продажи).

2. Рекомендуется до того, как составлять официальный договор купли-продажи (escritura), подписать с продавцом приватное соглашение.

Этот документ не является обязательным для регистрации его в Реестре собственности (Registro de la propiedad), однако по закону «признается действительным и обязывающим стороны, подписавшие его, выполнить все то, что в нем записано».

В приватном соглашении должно быть отражено:

- Лицо, подписывающее контракт со стороны продавца. В случае продажи объекта строительной компанией подписывающий с ее стороны должен обладать необходимыми полномочиями. Если же продавцы – частные лица, то подписывать должны все, имеющие право собственности на объект.

- Финансовое положение объекта: не заложена ли приобретаемая вами недвижимость в Испании под ипотечный кредит или другие формы заимствования, не находится ли под эмбарго, не препятствуют ли проведению сделки какие-либо условия внутреннего регламента сообщества соседей по дому (подъезду, урбанизации). Все эти моменты (cargas) отражены в информационном документе (Нота Симпле – Nota simple informativa), который можно получить в Реестре собственности или заказать у нотариуса.

- Коммунальные платежи сообщества (жителей подъезда, урбанизации). Следует убедиться, что у владельца нет долгов этой категории – в некоторых случаях законодательство возлагает погашение задолженности на покупателя.

- Цена. Зафиксируйте с продавцом не только итоговую стоимость жилья, но и форму платежа, чтобы не вносить дополнительно никакие средства, не предусмотренные договором.

- Аванс-залог. Сделки купли-продажи недвижимости предусматривают внесение покупателем залога в качестве обозначения гарантий заинтересованности приобретателя в предмете операции. Согласно испанскому законодательству внесенный залог должен быть возвращен покупателю в двойном размере в случае отказа продавца от подписания сделки. Если же от подписания контракта купли-продажи отказывается покупатель, залог ему не возвращается.

3. При подписании договора купли-продажи у нотариуса следует:

Удостовериться, что продавец является собственником, а лицо, которое собирается подписывать договор – вправе это делать.

Проследить, чтобы все финансовые обязательства (cargas), наложенные на приобретаемый объект, были включены в договор.

Получить подтверждение, что за продавцом не числится задолженности по коммунальным платежам.

Запросить документ, подтверждающий, что налог на недвижимость (IBI) продавцом уплачен в полном объеме, обратив внимание на кадастровый номер жилья, зафиксированный в документе на право собственности (escritura) и сравнив его с тем, что значится в документе об уплате налога – они должны совпадать.

Зафиксировать, какие обязательства (как правовые, так и финансовые) несет каждая из сторон подписываемого договора.

Прояснить, какие расходы сопутствуют заключаемой сделке и как распределяются между ее участниками.

Что предлагает рынок жилья в Испании

Испанский рынок жилья довольно разнообразен и готов предложить потенциальным покупателям из-за границы следующие варианты:

- городские квартиры и апартаменты – apartamento – отличаются от квартир тем, что в них обеденная зона совмещена с жилой. Популярность жилья такого типа вызвана широким выбором объектов как от застройщика, так и на вторичном рынке, доступностью цен, минимальными затратами на их содержание, возможностью сдавать жилье в аренду;

- виллы – vivienda unifamiliar – отдельно стоящие дома с садом и бассейном. Обеспечивают максимум комфорта и приватности. К этой категории относятся объекты недвижимости как элит-класса, так и скромные домики на 4-5 человек. Требуют постоянного ухода и вложения денег;

- таунхаусы – casa adosada – двухэтажные дома с небольшим садом и бассейном на две семьи в пригородах;

- сельские дома с палисадниками в испанской глубинке – casa de pueblo. Как правило, нуждаются в ремонте или реконструкции;

- масии – masia – усадьбы с обширным земельным участком, виноградниками и оливковыми рощами.

Основа жилищного рынка Испании – это вторичное жилье. Более 83% всех продаж приходится на этот сектор.

Испанские новостройки – obra nueva, несмотря на более высокую стоимость, выгодны тем, что не требуют капремонта в течение десятков лет.

Алгоритм получения испанской ипотеки

Процесс оформления ипотеки занимает 2-3 месяца.

Испанское Бюро помогает в получении ипотечного кредита на выгодных условиях.

Испанское Бюро помогает в получении ипотечного кредита на выгодных условиях.

Всю процедуру можно разделить на несколько стадий:

- Выбор подходящего объекта.

- Оценка стоимости недвижимости. Процесс занимает до 10 рабочих дней.

- Обращение в банк для получения кредита и открытия счета.

- Ожидание решения. Занимает 4-6 недель.

- Перечисление необходимой суммы на счет покупателей (при положительном ответе).

- Подписание договора и внесение сделки в гос. реестр Испании.

По новым правилам, банк обязан присылать копию контракта как минимум за 10 дней до подписания договора. Без изученного дубликата сделка состояться не может.

Примерный перечень расходов

Помимо первоначального взноса на покупку объекта понадобится дополнительная сумма, чтобы оплатить расходы, связанные с заимствованием средств.

Основными из них являются:

- Комиссионный сбор за оформление кредита – 1-2% от суммы займа.

- Пошлина за оценку объекта – 500 евро.

- Страхование недвижимости – до 300 евро в год.

- Услуги нотариуса и внесение покупки в реестр – 2% цены объекта.

- Перевод справок и деклараций на испанский язык и их заверение – 500 евро.

- Налог на переход собственности – 10% от стоимости недвижимости.

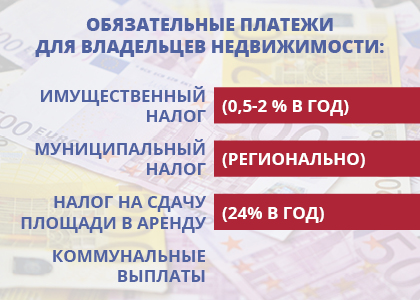

При суммировании добавочных выплат (налогов, комиссий, взносов) общие расходы составляют 13-15% от стоимости. Обязательные платежи для владельцев недвижимости в Испании

Обязательные платежи для владельцев недвижимости в Испании

В дальнейшем, помимо ипотеки, придется оплачивать ежемесячное содержание купленного объекта.

Обязательные платежи для владельцев недвижимости:

- Имущественный налог (0,5-2 % в год).

- Муниципальный налог (устанавливается регионально).

- Налог на сдачу площади в аренду (24% в год).

- Коммунальные выплаты.

На что следует обратить внимание во время осмотра объекта

По незнанию или легкомыслию многие совершают ошибку, пытаясь купить помещение дистанционно. Делать этого ни в коем случае нельзя. Для начала нужно организовать ознакомительную поездку, предварительно подобрав несколько объектов для просмотра. То, какие вопросы следует задать продавцу, будет зависеть от того, покупаете вы жилье на первичном рынке или на вторичном.

С таким вопросом лучше обратиться к специалистам. Вместе вам предстоит узнать, есть ли у строительной компании следующие документы:

Разрешение на застройку данного участка.

Разрешение на ведение работ в этой конкретной зоне.

Подтверждение единоличного владения данным объектом.

Доказательства того, что земля под зданием не является предметом судебных споров.

Квитанция о перечислении средств на уплату налога IBI.

Выписка из кадастрового государственного регистра о постановке строящегося здания на учет.

Гарантия от банка на случай, если строительная компания не сможет завершить возведение здания

Важно понимать, что банк сможет компенсировать внесенные вами средства.. Кроме того, нужно выяснить:

Кроме того, нужно выяснить:

- величину первого взноса;

- точную дату окончания стройки и сдачи объекта;

- план здания;

- какие обязательства относительно подключения коммуникаций берет на себя застройщик;

- срок гарантии качества дома.

Покупка объекта на вторичном рынке также потребует бдительности.

Во-первых, нужно хорошо изучить техническое состояние самой постройки. К примеру, виллы часто строятся на склонах и имеют многоуровневую конструкцию

Поэтому важно убедиться в том, что продается такой дом не по причине его непрочности.

Во-вторых, нужно удостовериться, что продавец является единственным собственником здания или помещения.

В-третьих – что за постройкой не числится никаких долгов.

Следующий шаг – разведка планов относительно того, что планируется построить в ближайшее время вблизи вашего объекта, чтобы результат этих работ не повлиял на качество жизни в вашем помещении.

А вот в договоре обратите внимание на следующие пункты:

- соответствие качества заявленной цене;

- порядок оплаты;

- описание объекта;

- сроки передачи права собственности;

- ответственность обеих сторон.

Несколько слов об оплате наличными

Иногда вам будут предлагать оплатить часть стоимости наличными и не отражать их в договоре. Это может быть выгодно агентству, которое таким образом сразу получит свои комиссионные. Это может быть также интересно продавцу, если по каким-то причинам он хочет занизить цену продажи. Возможно вас будут убеждать в том, что это интересно и вам: снижается сумма вашего налога на сделку.

Но будьте осторожны, здесь есть свои «подводные течения». Поговорим о них.

Вашим основным документом, в котором будет описано, как вы покупали свою недвижимость, будет Escritura pública de Compraventa — Договор купли-продажи, заверенный нотариусом и зарегистрированный в Реестре собственности. В этом договоре будет указана официальная цена, с которой будут оплачиваться налоги. В случае возникновения любых споров и судов, доказать передачу наличных средств будет сложно, даже при наличии расписок.

Нередко покупатели, приобретя сначала один объект недвижимости за 200-300 тысяч евро, «входят во вкус» и решают перевезти в Испанию, например, своих родителей или купить еще одну квартиру для сдачи ее в аренду и получения дополнительного заработка. А ведь если суммарно вложения в недвижимость составят 500 тысяч евро, можно еще и попасть под действие Закона 14/2013 «О золотой визе» и оформить ВНЖ инвестора на всю семью

Каково же разочарование, если в результате «заниженной» цены первой покупки до заветных 500 тысяч не хватает каких-то 50 тысяч евро!

В случае, если по документам стоимость квартиры будет намного ниже рыночной, налоговая инспекция (Agencia Tributaria) может обратить внимание на такое несоответствие и заподозрить неладное. В таком случае вам могут доначислить сумму неуплаченного налога исходя из оценочной стоимости купленного объекта.

Если вы надумаете потом продавать вашу недвижимость, вам нужно будет уплатить налоги с дохода от такой сделки

Конечно цену можно будет опять занизить. Но согласится ли на это ваш покупатель? Лучше подумать об этом заранее.

Цены на недвижимость

Цены на залоговое жилье зависят от ряда факторов: на побережье ли расположен дом, развита ли инфраструктура, пригоден ли объект для проживания. Кроме того, учитывается регион местонахождения. Как правило, в туристических зонах не так много залоговой недвижимости и стоит она дороже.

Например, средняя стоимость однокомнатной квартиры в Тенерифе составляет €210 000, трехкомнатной – €390 000. В Барселоне 1-комнатное жилье в среднем обойдется в €110 000, 2-комнатное – €138 000, 3-комнатное – €192 000. В Мадриде аналогичное по площади жилье (35-40 м2) стоит €100 000, 120 000 и 180 000 соответственно. Одним из самых недорогих испанских районов считается Торревьеха. Там подобные апартаменты обойдутся в €65 000, 75 000 и 90 000.

В курортном городе Пальма-де-Майорка стоимость 1-комнатной квартиры в среднем составит €115 000, 2-комнатной – €180 000. За виллу придется отдать около €1 млн. Дорогая недвижимость на Ибице. Например, 3-комнатная квартира обойдется в среднем в 750-800 тысяч.

А вот курортный город Аликанте предлагает вполне щадящие цены. Однокомнатное жилье здесь можно приобрести за 120 000, а 2-комнатное – за 140-150 тысяч. Детально изучить варианты покупки жилья на испанских курортах можно, прочитав статью «Недвижимость в Испании у моря».