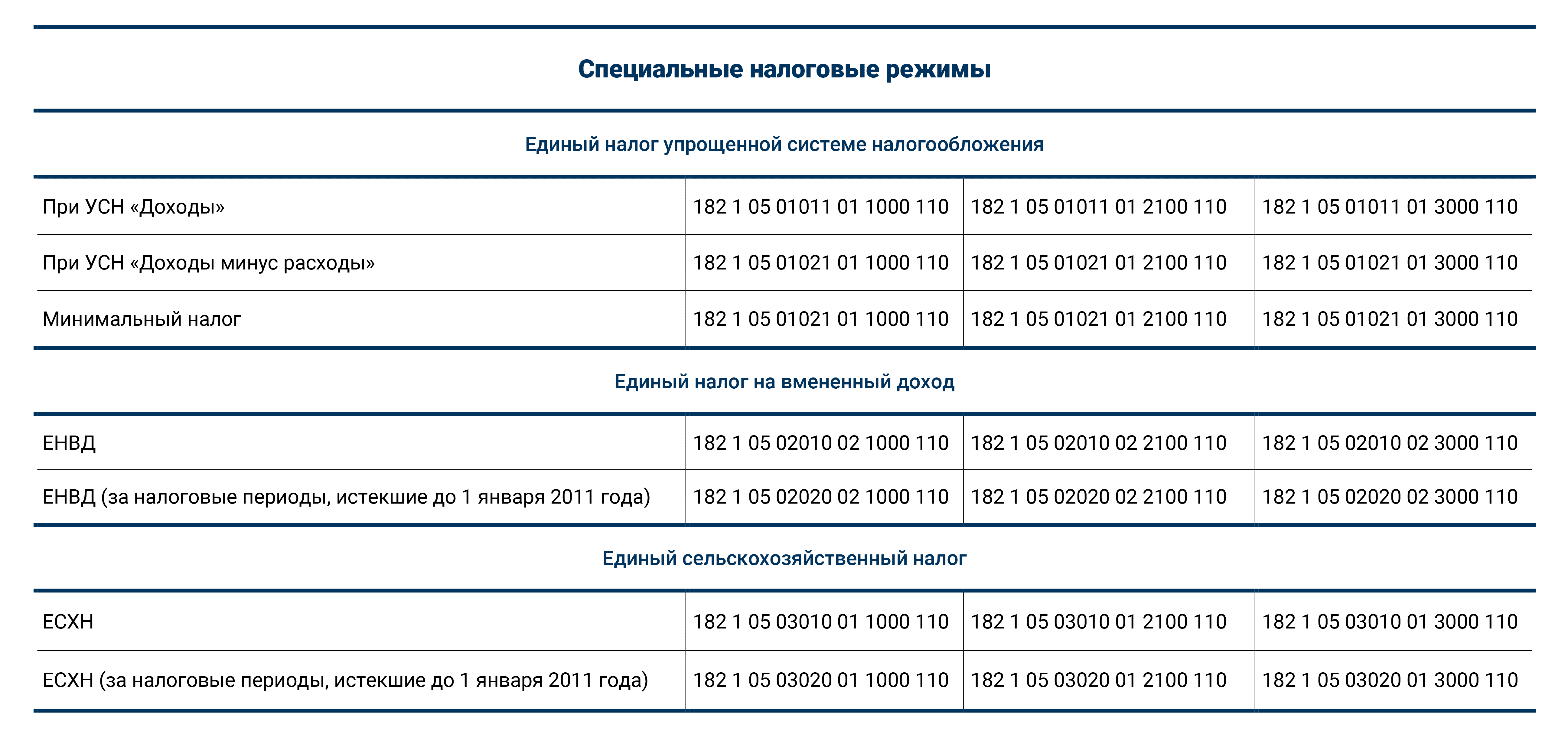

Другие налоги на Кипре в 2018 году

При продаже объекта недвижимости на Кипре необходимо заплатить налог на прирост капитала в размере 20%. Из этой суммы можно вычесть затраты на улучшение объекта, расходы на уплату сборов за переход права собственности, возможные судебные издержки и т.д. В перечень объектов налогообложения также входит прибыль от продажи акций компаний, которые напрямую владеют таким недвижимым имуществом (если акции не котируются на признанных фондовых биржах).

Стоит отметить, что есть ряд условий, при которых недвижимость при продаже вообще не будет облагаться налогом. Это относится к объектам, которые были приобретены с 16 июля 2015 года по 31 декабря 2016 года в период действия программы «Гражданство Кипра за инвестиции».

Недавно были внесены и другие изменения в налогообложение недвижимого имущества на Кипре касательно гербового сбора, НДС и других налогов. Об этом прочитайте в статье: «Налогообложение на Кипре 2018 – Советы оформляющим гражданство при покупке недвижимости».

Знакомимся: налог с фиксированной прибыли

С 2021 года физические лица, имеющие одну или несколько КИК, могут снять с себя обязанность по раскрытию финансовой отчетности своих иностранных компаний, не обосновывать размер полученной ими прибыли, а уплачивать налог с «фиксированной прибыли». Своеобразный патент для КИК.

Суть режима заключается в следующем:

Ежегодно физическое лицо подает только уведомление о своих КИК (без финансовой отчётности, аудиторского заключения, без каких-либо дополнительных документов);

При этом необходимо уплатить налог с фиксированной прибыли. С 2021 года фиксированная прибыль составляет 34 млн рублей за все КИК, т.е. НДФЛ к уплате с такой прибыли составит ~ 5 млн.руб.;

Применять данный режим налогоплательщик обязан непрерывно в течение минимум пяти лет или в течение минимум трех лет, если налогоплательщик перейдет на данный режим в 2021 году.

В течение указанных пяти или трех лет можно прекратить применять режим налогообложения фиксированной прибыли КИК только в ситуациях, когда налогоплательщик перестал быть контролирующим лицом в отношении всех своих КИК либо если размер фиксированной прибыли будет увеличен в законодательном порядке.

Так просто?

Да и нет.

Уплата налога с фиксированной прибыли КИК:

Не освобождает контролирующее лицо от уплаты НДФЛ при последующем распределении дивидендов КИК;

Не зачитывается в счет этого НДФЛ при последующем распределении дивидендов КИК;

Не дает возможность зачесть в счет НДФЛ с дивидендов КИК налоги, уплаченные в стране регистрации КИК.

Чтобы стало совсем понятно, рассмотрим стандартный порядок уплаты налогов с прибыли КИК.

Особенности изменения налоговой политики на Кипре

Новое законодательство Кипра позволяет снизить корпоративную ставку до 2,5%. Такая льгота включает в себя абсолютно все активы, полученные за пределами государства и равняются величине всего капитала, умноженного на утвержденную государством ставку. Вычитаемый расход на капитал не может превышать 80-ти% от прибыли, которая была использована от данного капитала. Важным моментом считается, что вычитаемый расход 80-ти % применяется и для полученной прибыли интеллектуальной собственности. При формировании чистого убытка только 20% от общей суммы, могут быть переданы от компании к компании в рамках одной группы или перенесены на последующие отчетные периоды. В каждом году начисления, налогоплательщик имеет право отказаться от полного либо частичного вычета. Вышеуказанные рекомендации, могут применяться только до 31 июля 2021 года. Если вас интересует более детально налогообложение на Кипре 2019 и открытие бизнеса, напишите нам по адресу info@offshore-pro.info .

Какие еще налоги существуют на Кипре?

- Налог на переход права собственности – ставка от 3 до 8% от рыночной стоимости объекта.

- Налог на недвижимость для россиян и резидентов – ставка от 0 до 0,8% от рыночной стоимости жилья. Выплаты производятся ежегодно.

- Пошлина на дивиденды. Не взимается с юридических лиц вне зависимости от их подданства. Для физических лиц с гражданством страны – 17%. Данная ставка налога на дивиденды действует с 2014 года.

- Налог на роялти. Стандартная ставка для нерезидентов составляет 10%, существует одно исключение – для проката фильмов применяется пошлина 5%. Директива ЕС оставляет возможность снижения выплат до 0%.

- Дорожный налог составляет от 10 до 521 евро в год в зависимости от объема двигателя транспортного средства контрагента.

- Налог на продажу имущества. Рассматривается как пошлина на прирост капитала. То есть по ставке 20%. При этом от стоимости продажи каждый собственник оставляет себе 17086 евро – эта сумма не облагается ставками. Для владельцев недвижимости, проживших в ней более 5 лет, предполагается снижение налогооблагаемой прибыли на 85430 евро.

Ставки налогов на прибыль действуют для всех жителей страны. Есть некоторые детали при составлении деклараций, которые различаются в зависимости от гражданства плательщика, наличия у него бизнеса и определенного уровня доходов.

Налоговые обязательства кипрских компаний в 2018 году

Налоговые обязательства кипрской компании в течении 2018 году выглядят следующим образом:

- в конце каждого месяца – уплата взноса на нужды обороны с дохода в виде процентов, дивидендов и арендной платы (если арендатором является партнерство, компания, орган государственной власти или местного самоуправления), который был получен кипрскими налоговыми резидентами в предыдущем месяце; уплата налога, который удерживается с выплат иностранным лицам в прошлом месяце.

- до 31 марта 2018 года – подача декларации по налогу на прибыль компаний (форма IR4) в электронном виде за отчетный период, закончившийся 31 декабря 2016 года.

- до 30 июня 2018 года – последний срок для уплаты налога на оборону за первое полугодие 2018 года в отношении доходов в виде арендной платы, если данный взнос не был удержан арендатором, а также процентных и дивидендных доходов, полученных из источников за рубежом.

- до 31 июля 2018 года – последний срок для подачи предварительной налоговой декларации по налогу на прибыль и оплата первого взноса корпоративного налога на основании приблизительной оценки прибыли компании за 2018 год.

- до 1 августа 2018 года – уплата окончательной суммы корпоративного налога за 2017 год, рассчитанного по методу самостоятельного исчисления.

- до 31 декабря 2018 года – уплата второго авансового взноса по налогу на прибыль компаний за 2018 год и уплата взноса на нужды обороны за второе полугодие 2018 года.

Для получения более подробной информации по налоговой системе Кипра, а также по вопросам регистрации компаний на Кипре, открытия банковского счета в кипрском банке или получения гражданства обращайтесь к нам по электронному адресу info@offshore-pro.info.

Налоговые правила для нерезидентов

Чтобы получить статус резидента Кипра, не обязательно постоянно находиться в стране 183 и более дней. Россиянину стать резидентом на острове можно при условии, что в текущем отчетном году он:

- не был признан резидентом в другой стране;

- нигде не задержался на срок, превышающий 183 дня за год;

- прожил в республике не менее 60 дней;

- имеет свой бизнес на острове или за него уплачивается налог для работников РФ на Кипре.

Тем не менее, если статус резидента физлицом или организацией не получен, налогоплательщики имеют ряд преимуществ:

- под обложение попадут только те доходы, которые получены на таможенной территории республики;

- дивиденды из зарубежных источников не попадают в поле зрения налоговых инспекторов;

- плательщик освобождается от некоторых обязательных для резидентов платежей (сбора на оборону, например).

Важно, что при этом налогообложение нерезидентов на Кипре не предполагает повышенных ставок в сравнении с правилами, предусмотренными для постоянных плательщиков

Налоги на Кипре, особенности системы налогообложения

Законодательство позволяет регистрировать предприятия и компании на территории резидентам и нерезидентам страны. Чтобы налогообложение осуществлялось на условиях резидентского участия, необходимо, чтобы в состав директоров входил человек, имеющий соответствующий статус. Тогда компания приобретает возможность заключения договоров и долгосрочного сотрудничества с Евросоюзом.

Если фирма регистрирует свою деятельность на территории острова, то она попадает под уплату сбора от корпоративной прибыли. В случае, когда учредителем является физическое лицо (резидент Кипра), она оплачивает сбор на нужды государственной обороны. Большинство заинтересованных лиц рассматривают возможность расширения границ своего экономического влияния, учитывая приемлемые налоги на Кипре и перспективное инвестирование.

Организации развития и благоприятного сотрудничества способствует:

- Лояльность самой системы налогообложения.

- Эффективные инструменты регулирования инвестиционными капиталами.

- Налоговые льготы.

- Сведение к минимуму двойного обложения достигается посредством доступа к сети договоров.

По каждому виду налоги на Кипре имеют свои особенности и экономические интересы со стороны самой республики.

Срываем маски

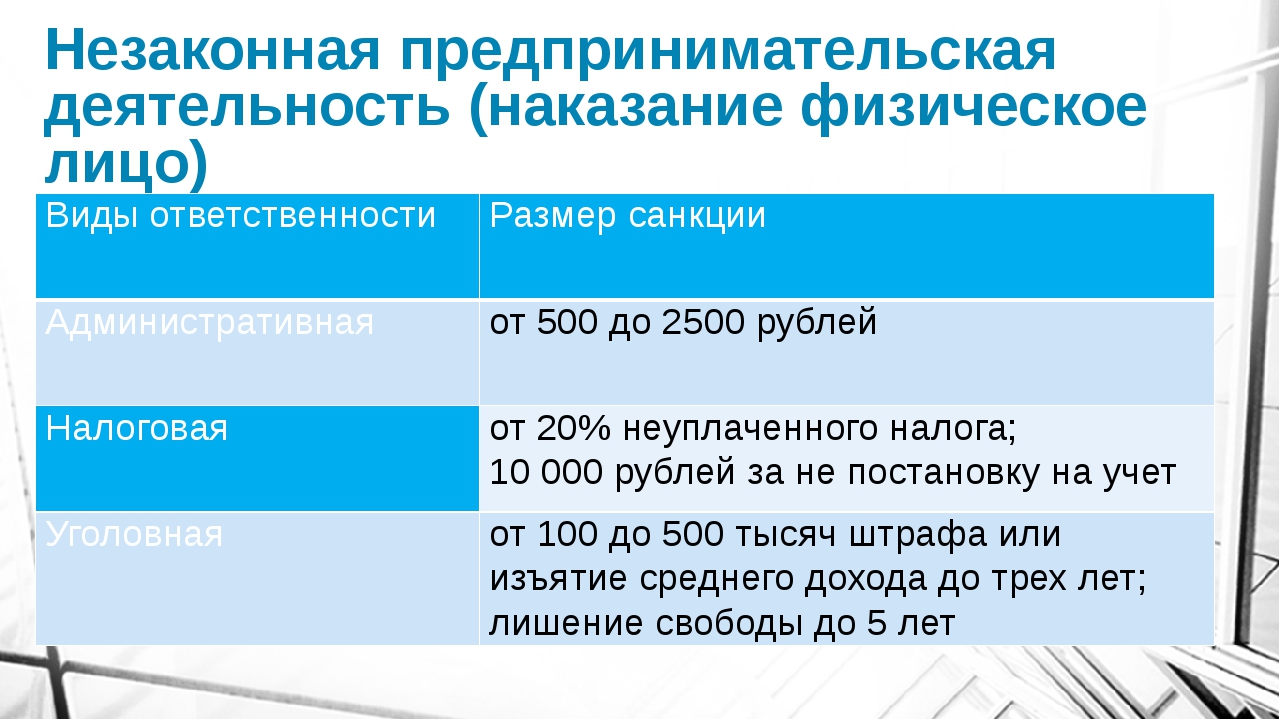

Наличие у российского гражданина подконтрольной иностранной компании накладывает ряд обязательств. Во-первых, это уведомление налогового органа в следующем порядке:

1) Однократное уведомление об участии в иностранной компании (учреждении иностранной структуры без образования юридического лица (ИСБОЮЛ)).

Уведомление об участии в иностранной организации подаетcя в срок не позднее трех месяцев с даты возникновения доли участия в такой иностранной организации ( НК РФ).

Если это не сделано вовремя, уведомление может быть подано в любой момент. Штраф за нарушение срока относительно небольшой – 50 000 руб. в отношении каждой иностранной компании (структуры), взимаемый однократно ( НК РФ).

2) Ежегодное уведомление о наличии контролируемых иностранных компаний (КИК), ИСБОЮЛ. Если у налогового резидента РФ была КИК (ИСБОЮЛ) в 2019 году, то уведомление подается в 2021 году – не позднее 20 марта организацией и не позднее 30 апреля физическим лицом ( НК РФ, НК РФ, НК РФ и письма Минфина России от 20.10.2015 г. № 03-03-06/60105). В аналогичном порядке подаются уведомления и за последующие года.

За непредоставление или представление уведомления, содержащего недостоверные сведения, штраф уже выше – 500 000 рублей ( НК РФ).

Дополнительно к уведомлению подается:

финансовая отчетность КИК за тот финансовый год, по итогам которого резидент РФ подает уведомление ( НК РФ);

аудиторское заключение по этой финансовой отчетности КИК, если аудит является обязательным в стране резидентства КИК или осуществляется добровольно ( НК РФ).

Документы должны быть переведены на русский язык.

Финансовая отчетность подается физическим лицом – вместе с уведомлением, организацией – вместе с декларацией по налогу на прибыль (срок предоставления которой – не позднее 28 марта).

За непредоставление этих документов предусмотрен такой же значительный штраф, как и за неподачу самого уведомления о КИК, – 500 000 рублей НК РФ.

Налоговый орган также вправе в таком случае истребовать у резидента РФ эти документы, а резидент РФ обязан предоставить их в течение одного месяца с даты получения соответствующего требования (п.1, НК РФ). Непредставление финансовой отчетности КИК и аудиторского заключения даже после требования налогового органа влечет взыскание еще одного штрафа, уже в размере 1 000 000 рублей ( НК РФ).

Таким образом, даже если прибыль КИК не облагается налогом в России, контролирующее лицо должно представить финансовую отчетность КИК, аудиторское заключение этой финансовой отчетности и любыми документами подтвердить, что прибыль КИК освобождается от налогообложения в России.

Как избежать обязанности по предоставлению этой информации:

Избавиться от контролируемой иностранной компании;

Перейти на уплату налога с фиксированной прибыли КИК.

Налоги на Кипре для юрлиц

С 2003 года в республике принят закон, согласно которому исчезло разделение компаний на местные и иностранные. Любой предприниматель выплачивает налог по ставке 12,5%. Освобождаются от корпоративного налога: дивиденды, доходы от торговли акциями, доходы от филиалов за границей и половина прибыли, которую получает фирма-резидент.

Если головной офис организации находится за рубежом и предприятие не может считаться местным, налогообложению подлежит только тот доход, который компания получает с местных жителей. Нерезиденты не имеют прав на использование договоров об отсутствии двойного налогообложения.

Сравнение налоговых систем зарубежных стран с российской системой

Сравнивая налоговые системы разных стран, можно отметить, что каждая из них развивалась по собственному пути. Каждое государство имеет собственную историю, устои и вековые традиции. Поэтому их экономические системы в целом формировались в разных условиях, что, конечно, наложило отпечаток на принципы построения налоговых систем, на взаимоотношения между властями государства и его налогоплательщиками.

О принципах построения российской налоговой системы читайте в статье «Принципы построения налоговой системы РФ».

Страны восточной Азии используют налогообложение с присущими только им специфическими особенностями. Это объясняется долгим «закрытием» от внешнего мира их государственных границ. Европейские страны довольно жестко относятся к налогоплательщикам в отношении обложения их доходов. Ставки по подоходному налогу для физических лиц и налогу на прибыль компаний могут доходить до 40 и даже 50% по прогрессивной шкале налогообложения. Налоговые системы стран Европы можно охарактеризовать высокой нагрузкой. По этой причине многие европейские производители предпочитают размещать свои производственные мощности в оффшорных зонах, которые обладают более либеральной системой налогообложения. Эти зоны позволяют компаниям оптимизировать налогообложение, снизить налоговую нагрузку и облегчить ведение внутреннего налогового учета.

Налоговые системы стран Европы в большинстве случаев обладают сложной разветвленной структурой и громоздкой нормативной базой. Поэтому в этих странах широко развито налоговое консультирование и деятельность юристов, ведь далеко не каждый налогоплательщик может самостоятельно разобраться во всем разнообразии законодательных актов в сфере налогообложения. С этой стороны налоговые системы, например, Китая и Японии обладают большей гибкостью и адаптивностью к нестабильным условиям в экономике.

Налоговые системы США и России обладают более низкой налоговой нагрузкой – от 30 до 35% ВВП. Но в отличие от США, стран Европы, Азии российские налоги на доходы физических лиц и прибыль предприятий не рассчитываются по прогрессивной шкале, а имеют единую налоговую ставку вне зависимости от величины налогооблагаемой базы.

При сравнении налоговых систем разных государств можно выделить и определенные сходства. Во многих странах налоговые системы имеют двух-, трех- или четырехуровневую структуру. Это объясняется тем, что современные государства имеют признаки федеративного устройства, то есть когда одно государство разделяется на несколько областей, провинций, городских округов и другие территориальные образования. Отсюда и возникает необходимость в появлении нескольких уровней налогообложения, например, федеральный (центральный), региональный и местный (или муниципалитетов). Поэтому часто налоги распределяются по разным уровням бюджета страны. В большинстве случаев территориальные образования имеют право устанавливать собственные налоги при условии соблюдения федерального законодательства.

О налогах, установленных на разных уровнях российской налоговой системы, читайте в нашей статье.

Разделение налогообложения страны на несколько уровней выполняет, прежде всего, распределительную функцию. Во-первых, это позволяет обеспечить бюджеты территориальных образований, дает им некоторую степень автономии при решении внутренних проблем. Во-вторых, разветвленная система налоговых органов по стране позволяет лучше контролировать процесс взимания налогов и сборов и, соответственно, более эффективно пополнять государственный бюджет.

Отчетность для юридических лиц

- Annual Return. Данная форма заполняется всеми предприятиями страны и передается Регистратору. В документ вносятся данные о бенефициарах, акционерах, составе управляющего звена, адресе офиса, уставном капитале и прочих основных данных. При необходимости указываются все произошедшие изменения. К форме нужно приложить аудиторский годовой отчет и копии документов, составленных на ежегодном собрании директоров. При пропуске срока сдачи Annual Return компания может быть вычеркнута из реестра.

- Финансовая. Подается в налоговую службу после окончания налогового года. Передача обязательна даже в том случае, если предприятие не вело коммерческую деятельность на протяжение всего периода. Неисполнение данного требования грозит штрафными санкциями в размере до 17000 евро или назначением уголовного срока уполномоченному лицу.

- Налоговая. Оплата подоходного налога на Кипре сопряжена с составлением еще одного вида отчетности. Данная декларация подается в течение полугода после окончания расчетного периода и содержит в себе все данные о предполагаемой и полученной прибыли. Законодательство страны допускает оплату пошлин несколькими авансовыми частями, однако к концу года, следующего за отчетным, сумма, указанная в декларации должна быть выплачена полностью. За просрочку грозит пеня и штраф. При злостных нарушениях Регистратор может удалить фирму из реестра, что означает прекращение ее существования.

Налоговая система Великобритании

Налоговая система Великобритании представлена 2 уровнями:

- уровень государственного (центрального) правительства;

- уровень местных правительств.

Центральное правительство взимает следующие налоги: подоходный, НДС, акцизы на табак, алкоголь и бензин, корпоративный налог, гербовый сбор, взносы на социальное страхование, в том числе обязательное медицинское страхование (ОМС). Местное налогообложение подразумевает налог на недвижимость коммерческой сферы, сборы за уличные парковки, государственные гранты и другие.

Как и во многих других европейских государствах, основным налогом в Великобритании является подоходный налог. Ставки по нему прогрессивные и зависят от вида дохода (банковский вклад, дивиденды, оплата труда и другие доходы). В целом они могут доходить до уровня в 40%. И здесь у англичан есть одна небольшая особенность. Все население страны делится на резидентов и нерезидентов (как и в России). Резиденты уплачивают налог со всех своих доходов, полученных на территории Великобритании и за ее пределами. Нерезиденты обязаны уплачивать подоходный налог с доходов, полученных ими в пределах страны.

Английская система налогообложения имеет одну очень интересную особенность, которая нам, гражданам РФ, может показаться несколько странной. Налоговый год в Великобритании начинается не 1 января, а 6 апреля и заканчивается 5 апреля следующего года. Это связано с переходом Великобритании с Юлианского календаря на Григорианский, из-за которого получилась разница в 11 дней. Поэтому английские власти, решив, что не хотят терять часть налогов, перенесли начало налогового периода на 5 апреля. С 1800 года первым днем налогового периода утверждено 6 апреля. Это дата и действует до сих пор.

Корпоративный налог предполагает налогообложение прибыли компаний. В стране принята система обложения налогом по 2 уровням. Она действует с 2006 года. Если компания получила прибыль в размере 1,5 млн фунтов и больше, то в этом случае применяется налоговая ставка 30%. Если доход составил менее 1,5 млн фунтов, то он облагается по ставке 19%.

Весьма необычным для российского восприятия является гербовый сбор. Он уплачивается не только при операциях по купле и продаже ценных бумаг. Ставка его составляет 0,5%. Также им облагается покупка объектов недвижимости. Ставка зависит от стоимости имущества, но не может быть более 7%.

НАЛОГИ НА КИПРЕ ДЛЯ ЮРЛИЦ

С 2003 года в республике принят закон, согласно которому исчезло разделение компаний на местные и иностранные. Любой предприниматель выплачивает налог по ставке 12,5%. Освобождаются от корпоративного налога: дивиденды, доходы от торговли акциями, доходы от филиалов за границей и половина прибыли, которую получает фирма-резидент. Если головной офис организации находится за рубежом и предприятие не может считаться местным, налогообложению подлежит только тот доход, который компания получает с местных жителей. Нерезиденты не имеют прав на использование договоров об отсутствии двойного налогообложения.

С 2003 года в республике принят закон, согласно которому исчезло разделение компаний на местные и иностранные. Любой предприниматель выплачивает налог по ставке 12,5%. Освобождаются от корпоративного налога: дивиденды, доходы от торговли акциями, доходы от филиалов за границей и половина прибыли, которую получает фирма-резидент. Если головной офис организации находится за рубежом и предприятие не может считаться местным, налогообложению подлежит только тот доход, который компания получает с местных жителей. Нерезиденты не имеют прав на использование договоров об отсутствии двойного налогообложения.

Основания признания иностранной компании контролируемой

Иностранные компании – нерезиденты России, акционерами и/или выгодоприобретателями которых являются резиденты РФ, признаются контролируемыми, если:

доля участия резидента РФ составляет более 25 % либо совокупная доля в которой резидентов РФ более 50 %, а доля каждого из таких резидентов более 10 %;

резиденты РФ хоть и не имеют доли участия, но осуществляют контроль над ней в своих интересах.

Наличие контроля резидента Российской Федерации определяется исходя из возможности оказывать влияние на принятие иностранной компанией решений о распределении прибыли после налогообложения не только в силу прямого и косвенного участия в компании, но и на основании ( НК РФ):

участия в договоре об управлении компанией;

иных особенностей отношений между резидентом РФ и иностранной компанией.

Например, когда физическое лицо прямо не участвует в иностранной компании, скрываясь за офшорными компаниями-акционерами, но является бенефициарным владельцем, конечным выгодоприобретателем иностранной компании и заключает с номинальными акционерами иностранной компании соглашение о доверии. В таком случае собственник бизнеса также может быть признан контролирующим лицом иностранной компании.

Траст в смысле НК РФ является иностранной структурой без образования юридического лица (ИСБОЮЛ). Такие структуры приравнены к контролируемым иностранным компаниям ( НК РФ).

Как избежать статуса контролируемой компании:

А) Избавиться от иностранной компании;

Б) Избавиться от российского налогового резиденства.

Однако. Признание компании контролируемой не тождественно необходимости уплаты за нее налогов в России!

В каких случаях выгодно уплачивать налог с фиксированной прибыли КИК?

Главное преимущество применения режима уплаты налога с фиксированной прибыли КИК:

Отсутствуют и риски получить штраф до 1,5 млн.руб. за непредоставление этих документов по каждой КИК.

Финансовая отчетность и аудиторское заключение по ней являются стандартными документами в большинстве иностранных государств, поэтому каждому бенефициару решать – сложно ли их предоставить.

Главный недостаток применения режима уплаты налога с фиксированной прибыли КИК: уплаченный налог с фиксированной прибыли нельзя зачесть при последующем распределении дивидендов в адрес физического лица, т.е. фактически будет происходить двойное налогообложение части прибыли, распределяемой в адрес физического лица.

Для ответа на вопрос о целесообразности режима «фиксированной прибыли» в конкретной ситуации следует отталкиваться от того, насколько прибыльна КИК и как бенефициар планирует распоряжаться прибылью:

А) Если вся прибыль КИК распределяется в виде дивидендов контролирующему лицу, то экономического смысла в уплате налога с фиксированной прибыли КИК нет.

Так, при условной прибыли с единственной КИК в 100 млн рублей сначала контролирующее лицо заплатит 5 млн рублей НДФЛ с фиксированной прибыли, а впоследствии заплатит еще 15 млн рублей НДФЛ при распределении фактической прибыли в виде дивидендов. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ с прибыли КИК составит также ~ 15 млн, при этом его можно будет уменьшить на налог у источника, уплаченный в стране регистрации КИК.

Б) Если бенефициар планирует длительное время реинвестировать эту прибыль (Как минимум 3 года или 5 лет – в зависимости от того, в течение какого времени обязан применять режим), а не распределять дивиденды, то можно задуматься об уплате налога с фиксированной прибыли КИК.

Так, при условной прибыли с единственного КИК в 100 млн рублей налогоплательщик заплатит ~ 5 млн. рублей НДФЛ при применении режима фиксированной прибыли. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ составит ~ 15 млн.рублей, при этом его можно будет уменьшить на налог, уплаченный в стране регистрации КИК.

В) Если КИК ведет активную деятельность, то с ее прибыли по общим правилам налог в России не уплачивается. Поэтому фиксированный налог – это также лишь способ оградить компанию от внимания со стороны российский контролирующих органов. При последующем распределении дивидендов необходимо будет уплатить НДФЛ.

Г) Если у бенефициара много КИКов, то уплата фиксированного налога может сэкономить время и административные затраты на подготовку отчетности. В этом случае это может быть «отступным» платежом, освобождающим от рутинной бумажной работы.

Д) Если КИК убыточна (убыточны), то убытки нельзя зачесть в период применения налога с фиксированной прибыли, но можно учесть в будущем, начиная с налогового периода, в котором налогоплательщик отказался от уплаты НДФЛ с фиксированной прибыли КИК. В то же время, для учета таких убытков все равно придется составлять финансовую отчетность, чтобы их подтвердить.

Что такое IRNR и IRPF

IRNR, Impuesto sobre la Renta de no Residentes, налог на доходы физических лиц, которые не являются налоговыми резидентами Испании.

- Владелец не извлекает доход от сдачи недвижимости в аренду. В этом случае ваш пассивный доход будет 1,1–2% от кадастровой стоимости объекта. Именно от этой цифры необходимо заплатить 24% в виде налога.

- Сдача в аренду: если вы не гражданин одной из стран ЕС, то ставка налога составит 24% от суммы полученного дохода плюс налог на возможный доход, рассчитанный пропорционально количеству дней, когда квартира не сдавалась в аренду. При этом налог, отмеченный в п.1, не платится.

IBI, Impuesto sobre bienes inmuebles

Муниципальный налог, который часто путают с налогом IRNR (обращаем на это ваше внимание!), оплачивается всеми собственниками испанской недвижимости вне зависимости от статуса, как резидентами, так и не резидентами. Оплата происходит либо по присылаемым квитанциям, либо деньги автоматически списываются с вашего счета в банке. Ставки налога на недвижимость разные в каждом муниципалитете, но в среднем они варьируются в пределах от 0,4 до 1,3% кадастровой стоимости объекта

Например, процент налоговой ставки в Барселоне составляет 0,75%

Ставки налога на недвижимость разные в каждом муниципалитете, но в среднем они варьируются в пределах от 0,4 до 1,3% кадастровой стоимости объекта. Например, процент налоговой ставки в Барселоне составляет 0,75%.

IRPF, Impuesto sobre la Renta de las Personas Físicas, налог на доходы физических лиц (НДФЛ) – налоговых резидентов Испании. НДФЛ также включает в себя налог от прибыли, получаемой при сдаче собственности в аренду, и является прогрессивным налогом. В зависимости от общей суммы полученного дохода расчет ведется по ставкам от 19% до 48% от дохода.

Процесс подачи деклараций и получения справки из налоговой инспекции об исполнении обязательств в случае задолженностей включает следующие пункты:

- подготовка деклараций и расчет налогов за каждый просроченный год, заполняется на каждого собственника по каждому объекту недвижимости (жилая недвижимость, паркинг, кладовка) и на каждого арендатора;

- оплата налогов, рассчитанных в декларациях;

- налоговая инспекция рассматривает декларации и начисляет штраф за несвоевременную оплату (как правило, от 5 до 20% от сумм, рассчитанных в декларациях, процент будет зависеть от давности неуплаты);

- получение уведомлений из налоговых органов на домашний адрес в Испании, так называемые propuestas de pago – предложения от налоговой инспекции оплатить штрафные суммы;

- если налогоплательщик согласен с этими штрафами, необходимо получить в налоговой квитанции на оплату; если не согласен – нужно снова прийти в налоговую за разъяснениями;

- после погашения всех задолженностей следует обратиться за сертификатом об отсутствии задолженности.

Сложность ситуации заключается в том, что помимо наличия задолженностей со стороны владельцев недвижимости нередки случаи, когда в документации самой налоговой инспекции встречаются ошибки, чаще всего связанные с неверным определением статуса налогоплательщика или его ошибочным адресом в Испании. Таким образом, на урегулирование всех вопросов с налоговой уходят недели, и уложиться в 10-дневный срок не представляется возможным.