Способы оплаты в Германия

Наличные

Немцы по-прежнему используют наличные деньги в большинстве своих финансовых операций. Исследование, проведенное Deutsche Bank в 2018 году, показало, что 74% транзакций были проведены с наличными деньгами, что составляет 48% от общей стоимости сделки. Наличные деньги используются в основном для небольших счетов в таких местах, как бары и кафе, а также для транспортных тарифов.

Чеки

Чеки теперь редко используются в Германии, хотя большинство учреждения по-прежнему будут принимать их в качестве формы оплаты. Чековые книжки больше не выпускаются в качестве стандартной формы оплаты, поэтому, если вы открываете банковский счет в немецком банке, маловероятно, что вы будете производить платежи с помощью чека.

Дебетовые карты

Были 6 миллиардов карточных платежей в Германии в 2017 году, как дебетовые, так и кредитные карты, что составляет более одной трети от общего объема платежей. Дебетовые карты являются наиболее популярными из два с немецкими потребителями, с банками, обычно выпускающими дебетовые карты Visa или Mastercard, а также “бесконтактные” банковские карты (girocards, ранее называемые картами EC), которые могут снимать деньги в банкоматах и могут быть “заряжены” наличными. Смотрите наш руководство по открытию банковского счета в Германии для получения дополнительной информации.

Кредитные карты

Кредитные карты в Германии выпускаются банками, и они также могут быть получены непосредственно от компаний кредитных карт. Они встречаются реже используется в Германии больше, чем дебетовые карты, хотя и остаются популярными для покупок в интернете. Наиболее популярными видами кредитных карт в Германии являются Mastercard, Visa и American Express. Сборы варьируются, и счета, как правило, должны быть оплачены либо ежемесячно, либо ежеквартально.

Прямые дебеты и постоянные заказы

Прямые дебеты (Lastschrift) являются наиболее популярной формой электронных платежей в Германии, с вокруг 7,5 млрд прямых дебетовых платежей сделано внутри 2017, что делает его самой популярной общей формой оплаты. Прямой дебет в Германии обычно используется для регулярных счетов, таких как коммунальные платежи, страховые взносы, и членские взносы. Прямые дебеты и постоянные заказы (Dauerauftrag) легко настраиваются в Германии. Разница между ними заключается в том, что прямой дебет устанавливается с компанией, которую вы платите, и дает им разрешение на получение согласованной суммы с вашего счета, в то время как постоянный заказ является инструкцией предоставленный вами вашему банку для оплаты фиксированной суммы третьему лицу в регулярные периоды времени. Как прямые дебеты, так и постоянные заказы могут быть отменены в любое время.

Онлайн и мобильные платежи

Германия в настоящее время отстает от ведущих европейских стран в плане мобильных платежей, имея только около 11% пользователей смартфонов оплата с помощью платежных приложений. Онлайн-платежи более распространены в Германии, в основном через дебет и кредитные карточки. PayPal очень популярен для электронных платежей в Германии, в то время как другие часто используемые поставщики услуг включают Google Pay, Apple Pay и мобильные банковские приложения. См. это руководство по мобильный банкинг и мобильные платежи в Германии для получения дополнительной информации.

Местные денежные переводы

Переводы между банковскими счетами в Германии обычно осуществляются по постоянному заказу, прямому дебету или банковскому переводу ( Uberweisung). Это все либо бесплатно или низкая стоимость. Поскольку Германия является страной еврозоны, деньги могут быть переведены в банки Германии из других стран еврозоны по той же стоимости, что и местный перевод (под Сепа соглашения).

Международные денежные переводы

Международные переводы между банками в Германии и банками за пределами ЕС/ЕЭЗ обычно включают плату, которая варьируется между банками. Вам необходимо будет предоставить номер Международного банковского счета (IBAN) и SWIFTBIC (Bank Идентификационный код) для банка, принимающего платеж. Одним из вариантов снижения сборов является использование онлайн-денежных переводов, таких как:

- Currencyfair

- MoneyCorp

- платежный сервис TransferWise

- первый в мире

Банковские услуги в Германии

Большинство немецких банков предлагают широкий спектр финансовых услуг, аналогичных тем, которые предлагаются в других европейских странах. Услуги включают в себя:

- текущие счета – различные варианты для ежедневных денег управление, в том числе учетными записями, направленными на определенные группы, такие как студенты и молодежь

- кредиты и овердрафты – варианты заимствования доступны для различных частных покупок, таких как транспортные средства или ремонт дома. Некоторые банки также предлагают студенческие кредиты

- ипотека – многие банки в Германии предлагают ипотечное кредитование для клиентов, которые отвечают их критериям

- Страхование – вы можете делать покупки с вашим банком для варианты страхования, со многими из крупных банков, предлагающих полисы в таких областях, как страхование жилья и медицинское страхование

- сбережения и инвестиции – они варьируются от основных сберегательных счетов до инвестирования в пенсионные планы и фондовый рынок

- цифровой и интернет-банкинг – большинство немецких банков предлагают онлайн и мобильный банкинг опции через интернет-сервисы и мобильные приложения

- бизнес – будь ты пуск, установленный МСП, многонациональный или индивидуальный фрилансер, вы можете найти немецкий банк, предлагающий пакеты, адаптированные к вашим требованиям, а также заимствования, сбережения, инвестиции и страховые варианты для бизнеса

- услуги экспатов – крупные немецкие банки, а также международные банки обеспечивают Англоязычные услуги, а также эмигрантские продукты, такие как более дешевый международный денежный перевод

Банки в Германии: где открыть счет как перевести деньги кредиты

Прежде всего, банки в Германии можно разделить на 2 большие группы:

- Direktbanken (z.B. ING-DiBa, Comdirect и пр.), которые все свои дела ведут с клиентами напрямую через Телефон, Факс, Почту, Интернет и пр. У них нет филиалов и к ним невозможно прийти пешком. В связи с этим, такие банки имеют очень низкие цены на свои услуги. И поскольку все дела с банком можно делать из дома, экономим еще и время. Во всем остальном они ни чем не отличаются от Filialbanken . Один совет: Прежде чем выбрать такой банк, проверьте, есть ли поблизости к вам банкоматы, где вы можете бесплатно снять наличные деньги, обычно это можно узнать на официальном сайте банка;

- Filialbanken (z.B. Sparkasse), это банки, которые работают со своими клиентами в основном через филиалы, содержание которых стоит не мало. Поэтому цены на их услуги выше.

Если вы хотите экономить деньги на услугах банка и время на работе с ним, то лучше выбрать Direktbank.

Как выбрать подходящий банк и открыть в нем счет:

- получение списка подходящих банков в Германии: на одной из страничек сравнения банков внесите некоторые данные о себе (ежемесячное поступление на счет, использование карточек и пр.) Вы получите список банков, наиболее подходящих для вас ;

- зайдите на официальные сайты этих банков и почитайте подробную информацию об их предложениях.

Обратите внимание на следующее:

- цены за пользование EC и Кредитными карточками;

- в каких банкоматах можно снимать бесплатно наличные деньги;

- как устроена ВЕБ страничка для вашей работы со счетом;

- есть ли особые льготы для студентов, пенсионеров и др.

Выбрав банк, почитайте еще и Erfahrungsberichte (Testberichte), как о нем отзываются другие.

Полностью осведомленные, заполните договор с новым банком. Напишите письмо о закрытии прежнего счета (бланк, например, есть на странице банка Comdirect) и не забудьтесообщить о новом счете учреждениям, которым вы позволяете самим снимать деньги с вашего счета и тем, кто на него переводит деньги.

На какие банки стоит обратить внимание:

- Comdirect. Бесплатный счет и карта Visa, да притом 50 € получаешь к качестве Dankeschön. Много банкоматов, где можно бесплатно снять наличные. На страничке Comdirect можно заполнить и отпечатать бланки договора, посмотреть, как устроена работа со счетом через Интернет, отпечатать стандартное письмо о закрытии счета в вашем сегодняшнем банке;

- DKB Deutsche Kreditbank. Тоже открывают бесплатный счет. Имеет хорошие отзывы клиентов.

Самые крупные немецкие банки

Крупнейшие банки Германии широко известны: это “Дойче Банк” и “Коммерцбанк”. Оба были созданы на базе больших промышленных групп с целью их обслуживания.

“Дойче Банк” – ведущий банк Германии, возглавляет наибольшую в стране финансово-промышленную группу, в состав которой входят крупные предприятия – лидеры энергетической и химической отраслей экономики, а также машиностроения. В его сферу влияния входит атомная энергетика, электроника, горнорудная промышленность и множество других, важных для государства предприятий.

DZ Bank AG – второй по величине активов коммерческий банк в Германии. Дословно его название переводится как “Немецкий центральный кооперативный банк”. Он является главным офисом для более чем 1 000 кооперативных банков. Его основные акционеры – Volksbanken и Raiffeisenbanken, которые совместно владеют около 80 % капитала DZ Bank AG.

Данное финансовое учреждение позиционирует себя как корпоративный и инвестиционный банк. Обслуживает около 30 млн клиентов. В 2016 году DZ Bank AG объединился с WGZ Bank – центральным банком кооперативных банков Рейнской области и Вестфалии. В Германии расположено всего 4 отделения DZ Bank AG: в Берлине, Мюнхене, Ганновере и Штутгарте. Штаб-квартира финансового учреждения находится во Франкфурте.

KfW – третий по величине активов банк в Германии. Доля правительства в его капитале составляет 80 %, еще 20 % принадлежит федеральным землям. Основной источник финансирования KfW – облигации, гарантированные федеральным правительством. Благодаря этому стоимость ресурсов для финансового учреждения очень низкая, что дает возможность кредитовать бизнес на выгодных условиях. KfW через свои структуры также предоставляет финансирование компаниям и предприятиям из других стран.

Commerzbank AG в Германии обслуживает крупные промышленные концерны и предприятия. В 2010 году финансовая группа усилила свои позиции, поглотив “Дрезден Банк”. Последний специализировался на обслуживании промышленной группы Круппа: “Металлгезельшафт-Дегусса” (лидер по производству благородных металлов + атомный монополист), “АЕГ-Телефункен” (вторая по величине электротехническая компания), концерна Грундига (радиотехника, электроника, военная продукция).

Филиальная сеть “Коммерцбанка” состоит из 80 филиалов и представительств в более чем 50 странах, которые обслуживают около 8 млн клиентов. “Коммерцбанк” предоставляет полный спектр финансовых услуг как для розничных, так и корпоративных клиентов: вклады, кредиты, интернет-банкинг и т.д.

Unicredit Bank AG – пятый по объему активов и четвертый по количеству сотрудников банк в Германии. Финансовое учреждение больше известно под другим именем – Hypovereinsbank (HVB). Свое название он сменил в 2005 году, после того как его выкупил итальянский банк UniCredit Bank AG. Unicredit Bank AG является универсальным финансовым учреждением, предоставляющим полный спектр услуг как розничного, так и корпоративного направления.

Список самых больших немецких банков по состоянию на 2016 год:

| Название | Объем активов, млрд евро |

|---|---|

| Deutsche Bank AG | 1590,546 |

| DZ Bank AG | 509,447 |

| KfW | 507,013 |

| Commerzbank AG | 480,45 |

| Unicredit Bank AG | 302,09 |

| Landesbank Baden-Württemberg (LBBW) | 243,62 |

| Bayerische Landesbank (BayernLB) | 212,15 |

| Landesbank Hessen-Thüringen (Helaba) | 174,99 |

| Norddeutsche Landesbank Girozentrale (Nord/LB) | 174,797 |

| ING-Diba AG | 157,553 |

| Postbank AG | 147,197 |

| NRW.Bank | 142,066 |

| Landwirtschaftliche Rentenbank | 95,046 |

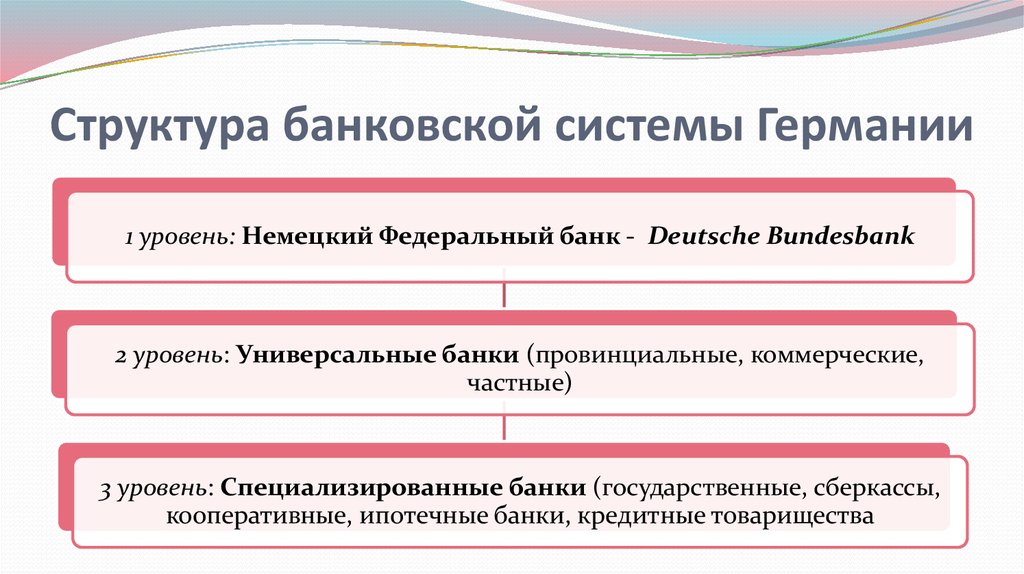

Развитие и структурабанковской системы Германии

Многие российские да и зарубежные авторы ссылаются на то, что сегодняшняя ситуация в России во многом напоминает ситуацию в послевоенной Западной Германии. И поэтому опыт построения либеральной экономики в Западной Германии может быть применен в России . Так, в последней главе очень содержательной работы “Курс переходной экономики” говорится:

“Состояние современной российской экономики в некотором отношении напоминает послевоенную Западную Германию: необходимость перехода от тоталитарной экономики к рыночной, нарушение сложившихся экономических связей, сильно развитый военно-промышленный комплекс, сохранение в целом промышленного потенциала и при этом неполное его использование, приток беженцев, резкое падение уровня жизни”16.

И хотя автор далее и оговаривается о значительных различиях, “главные из которых – сохранение в Германии в тоталитарный период частной собственности, а также традиционной культуры труда и предпринимательства”, нам представляется, что в подобных аналогиях смазываются принципиальные различия в условиях развития экономики послевоенной Германии и современной России .

Во-первых, и прежде всего в Германии оставалась незыблемой частная собственность и конкуренция. Во-вторых, оставалась и рыночная экономика, хотя дирижистские тенденции в годы фашизма были очень сильны. В-третьих, несмотря на разрушения, Германия обладала мощным научно-производственным потенциалом. В-четвертых, Западная Германия имела огромный опыт консолидации сил бизнеса в лице самых организованных в мире союзов предпринимателей, а в последующие десятилетия и консолидации всех общественных сил в рамках “концертирте актион”. В-пятых, восстановление и реформирование экономики осуществлялось на основе концепции “социального рыночного хозяйства”, приведшей Германию к “экономическому чуду”. Ее неотъемлемыми составными частями были денежная реформа с целью стабилизации цен, рост производства и повышение уровня жизни населения и консолидация сил общества, завершившаяся с объединением Германии.

Как видим, это довольно отличный сценарий от того, который сегодня воплощается в ходе экомической реформы в России .

Само собой разумеется, что в Германии была развита и кредитно-банковская система, которая после войны протерпела существенную реорганизацию, поскольку все крупные объединения согласно Потсдамским соглашениям, были разукрупнены.

Денежно-кредитная и банковская политика была одной из важнейших составляющих восстановления разрушенного войной хозяйства в Западной Германии, а затем и объединения экономик двух Германий.

При этом необходимо подчеркнуть, что восстановление экономики Западной Германии начиналось с упорядочения денежной системы, то есть с создания стабильной денежной системы как сердцевины или основы хозяйственного механизма рыночной экономики.

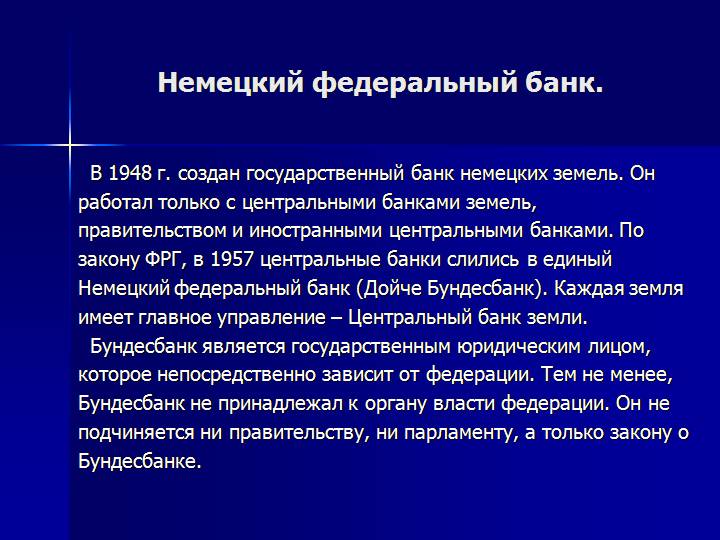

Полный подрыв немецкой валюты после Второй мировой войны потребовал валютно-финансовой реформы. В 1948 г. на территории западных оккупационных зон, включая и Западный Берлин, вместо практически полностью обесценившейся рейхсмарки была введена немецкая марка. В ответ на денежную реформу на Западе в июне 1948 года в светской зоне начался выпуск новой валютной единицы, названной с июля 1948 года “Немецкой маркой Немецкого эмиссионного банка” и переименованной в 1968 году в “марку ГДР”.

Переход к новой валюте на территории западных оккупационных зон основывался на законах военного правительства. Для проведения реформы западными оккупационными властями была создана двухступенчатая система центральных банков по образу и подобию Федеральной резервной системы Соединенных Штатов Америки.

В ее состав входили юридически самостоятельные Центральные Банки земель отдельных западных оккупационных зон, а также Банк Немецких земель во Франкфурте-на-Майне, основанный 1 марта 1948 года.

Сколько банков в Германии

Вопрос количества банков определяется спросом на банковские услуги. Сказать, что в России рынок перенасыщен ими, нельзя.

Банков в Германии 743, включая коммерческие транснациональные народные банки земель.

Скорее можно говорить об их дефиците, что подтверждает высокая стоимость кредитов», – передает ассоциация слова ее президента Гарегина Тосуняна. «Более того, банковская лицензия – априори свидетельство того, что организация может спокойно работать на рынке и иметь доступ к тому или иному проекту», – считает Тосунян.

Но ни президент АРБ, ни президент России точного количества банков в Германии не назвали. Согласно информации на портале Бундесбанка (немецкий центробанк), на ноябрь 2013 г. в республике числилось 1845 кредитных институтов с совокупными активами 7,78 трлн евро. Но это не только банки, а все возможные финансовые учреждения, в том числе 1078 кредитных кооперативов и более двух десятков строительных сберегательных касс, выдающих долгосрочные ссуды для индивидуального строительства.

А банков в Германии 743, включая коммерческие, транснациональные, народные банки земель (созданы на территории бывшей ГДР в 1945 г. в результате реформы банковского дела), ипотечные банки, спецбанки, иностранные банки, которых 145, а также более сотни филиалов иностранных банков.

Инструменты регулирования Центрального банка Германии

Для реализации функций Центрального банка ФРГ используются следующие и инструменты регулирования:

учетная, или дисконтная политика. С целью стимулирования инвестиций Центробанк ФРГ проводит политику «дешевых денег», т.е. низких процентных ставок. Так, в 1996 г. учетная ставка Центробанка ФРГ была на уровне 2,5 процента (ломбардная – 4,5 процента), в то время как в США она составляла 5 процентов, а в Великобритании – 7 процентов. Однако низкие процентные ставки сдерживают приток иностранного капитала, что снижает активность платежного баланса страны;

ЦБ Германии – это банк, который помимо монетарной политики, управляет крупным экономическим научно-исследовательским центром во Франкфурте и девятью региональными отделами в пределах Германии.

- политика на открытом рынке: операции с государственными ценными бумагами;

- политика минимальных, или обязательных, резервов;

- разработка политики собственных операций на открытом и кредитном рынках;

- установление дисконтных и процентных ставок по собственным операциям;

- оказание услуг в качестве уполномоченного финансового агента правительств земель и федерального правительства, в данном случае Немецкий федеральный банк может предоставлять для них льготные наличные ссуды, ограниченные лимитом, указанным в законе. В свою очередь, данные гос.органы обязуются держать свои ликвидные средства в Бундесбанке на жиро-счете.

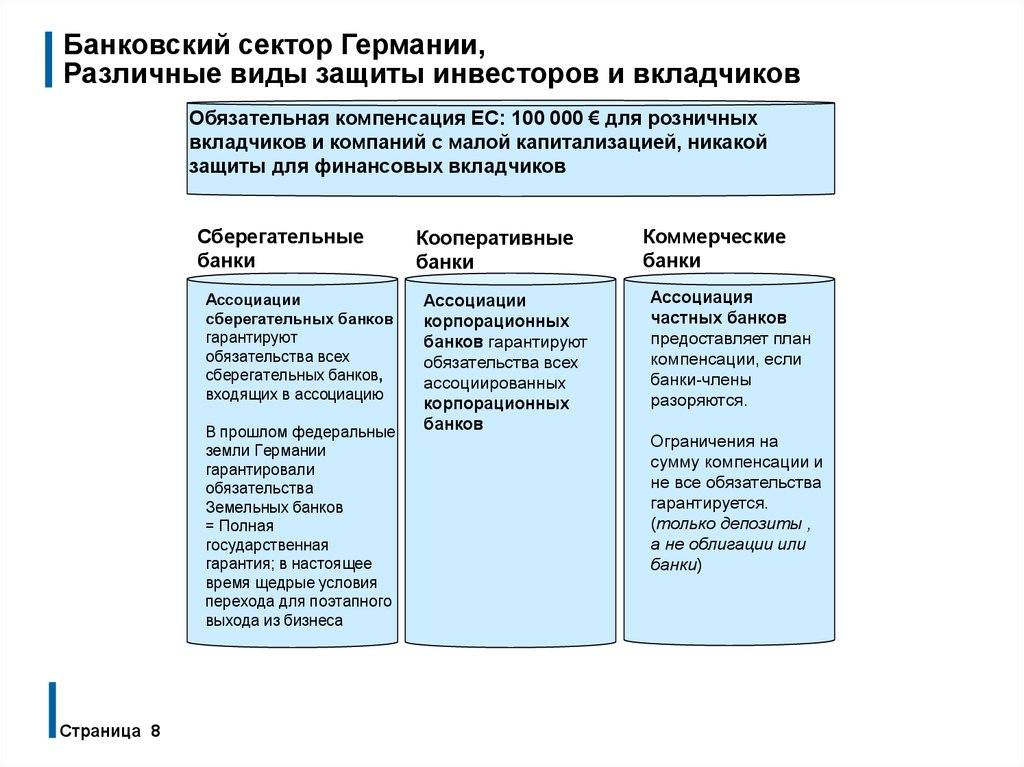

Кроме Бундесбанка, контроль функционирования денежно-кредитной системы осуществляет Федеральная банковская служба надзора(ФБСН). ФБСН подчиняется Минфину. Для защиты банков от потерь и для предупреждения чрезмерной задолженности в Германии были созданы совместные организации кредитно-финансовых учреждений. В настоящее время действуют девять самостоятельных обществ, которые объединены в Федеральное общество обеспечения кредитов.

- http://economic definition.com/Government_agencies_in_Germany/Central_nyy_bank_Germanii_Deutsche_Bundesbank__eto.html

- https://www.vedomosti.ru/finance/articles/2014/01/24/associaciya-rossijskih-bankov-oshiblas-s-chislom-bankov-v

- https://spargeld.ru-geld.de/%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D1%8B/%D0%B1%D0%B0%D0%BD%D0%BA%D0%B8.html

- https://studme.org/33351/finansy/zemelnye_banki

- http://www.invest-in-germany.ru/artikel/finanzierung.html

Что нужно для того, чтобы открыть счет в банке

Для жителей стран ЕС желание открыть расчетный счет не станет проблемой, а вот остальным категориям клиентов необходимо иметь:

- вид на жительство;

- разрешение на работу.

Как правило, для того, чтобы открыть счет, необходимо личное присутствие клиента. Однако некоторые интернет-банки – DKB Bank, Comdirect и N26 – осуществляют обслуживание удаленно. Тем не менее, чтобы открыть счет, потенциальный клиент должен отправить в банк нотариально заверенные документы.

Чтобы иметь возможность пользоваться счетом, необходимо за неделю до его открытия предоставить в финансовое учреждение:

- загранпаспорт;

- гражданский паспорт;

- лист прописки (Meldebescheinigung);

- ИНН в стране проживания;

- подтверждение дохода. В этом случае банкир может потребовать предоставить три последних оплаченных счета или выписку со счета;

- письмо от работодателя с указанием уровня заработной платы и должности.

Некоторые банки, такие, как “Шпарда банк” в Нюрнберге или “Норисбанк” в Бонне, не требуют информацию о доходах при открытии счета.

Стоимость открытия счета зависит от тарифов банка. Некоторые финансовые учреждения предлагают GiroKonto бесплатно.

Крупнейшие банки Германии

Неофициальный banks-гид по наиболее значимым и известным банкам ФРГ:

- Deutsche Bank — самая крупная банковская группа Германии, чья штаб-квартира находится во Франкфурте-на-Майне. Деятельность организации распространяется почти на 80 стран по всему миру. Это часть финансово-промышленной группы, в сфере интересов которой находятся также энергетическая и химическая отрасли, машиностроение;

- Commerzbank — второй по величине банк ФРГ. Он представлен в 50 странах по всему миру, а количество его розничных и корпоративных клиентов составляет около 15 млн. Организация обслуживает крупные предприятия и промышленные концерны Германии, предоставляет полный спектр финансовых услуг;

- Bayernlb — крупнейший коммерческий банк Баварии, который входит в перечень федеральных земельных банков. Около 6% его акций принадлежат «Объединенным сберкассам Баварии», а остальные активы находятся в собственности Баварского правительства;

- Bank — государственная структура, которая почти на 99% принадлежит землям Северной Рейн-Вестфалии. В мировом рейтинге самых надежных кредитных организаций она входит в десятку;

- Landeskreditbank Baden — Wuerttemberq-Foerderbank — крупнейший земельный банк ФРГ, чья деятельность направлена на достижение максимального уровня жизни в землях Баден-Вюртемберг. Также входит в десятку самых надежных банков мира.

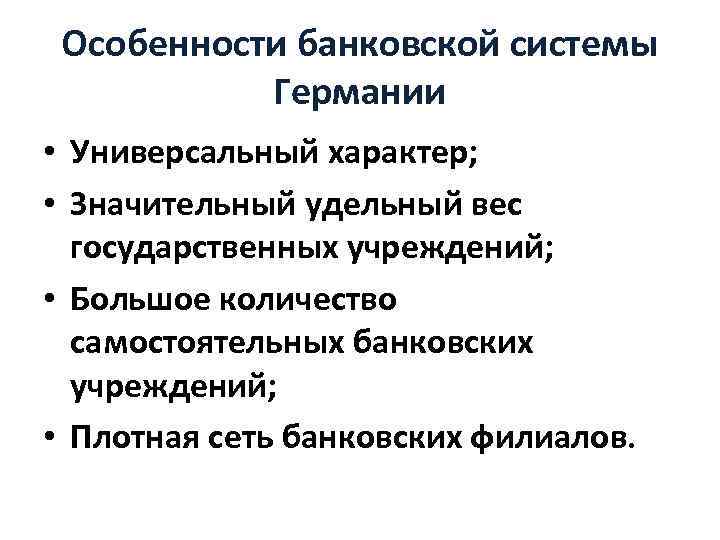

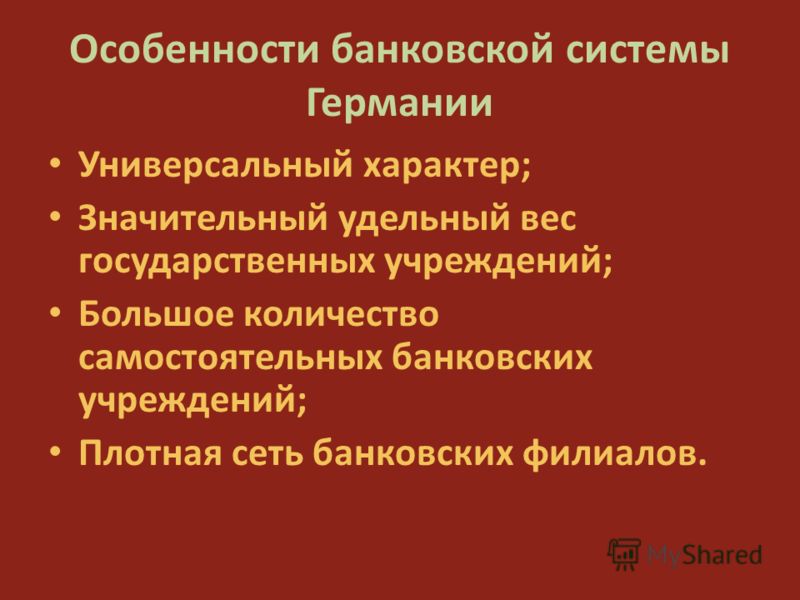

Германские банки, которые работают на универсальной основе, и предоставляют своим клиентам большое разнообразие операций, могут за счет этого перераспределить свои потери и доходы.

Какие немецкие банки есть в России, и какие российские банки работают в Германии

На 2019 год в России функционирует лишь несколько немецких финансовых учреждений. Самым известным считается «Дойче Банк», несмотря на то, что в РФ у него открыт лишь один офис. Он работает с корпоративными клиентами, предоставляя услуги депозитария, проводя коммерческие операции, давая допуск к рынку ценных бумаг. Также в России ведут свою деятельность «Коммерцбанк» и банки ряда известных немецких автомобильных концернов — «Фольксваген», «Мерседес-Бенц», «БМВ».

Валюта в Германии

Германия является страной еврозоны, которая использует евро, который заменил немецкую марку в 2002 году. Это валюта, используемая 19 Государства-члены ЕС. Текущее значение евро (EUR) составляет 1,12 против британского фунта (GBP) и 0,88 против доллара (USD). Монеты, которые находятся в обращении в Германии 5, 10, 20 и 50 центов, а также €1 и €2 монеты. Примечания включают в себя €5, 10, 20, 50, 100, 200 и 500, хотя банкноты от € 100 и выше обычно не используются в повседневных розничных сделках.

Банкоматы и банкоматы в Германии

Банкоматы (Geldautomat) можно найти в банке филиалы, а также другие места, такие как супермаркеты, торговые центры, железнодорожные вокзалы и главные улицы. Использование банкоматов бесплатно, но может взиматься плата до €5-10, если вы используете банкомат в другом немецком банке. Некоторые банки имеют партнерские соглашения для беспошлинных транзакций, такие как Deutsche Bank и Barclays, поэтому разумно проверить с вашим банковским провайдером, чтобы узнать, какие соглашения существуют для бесплатного или недорогого снятия средств в банкоматах. Три крупнейших немецких банка-Deutsche Bank, Commerzbank а HypoVereinsbank-сотрудничает как кассовая группа и позволяет бесплатно снимать деньги в банкоматах друг друга.

Вы можете найти ближайший банкомат, который принимает карты Visa в Германии здесь. Для MasterCard, см. здесь. Для American Express см. .

Немецкие банки

Частные коммерческие банки в Германии

Частные банки в Германии составляют около 40% все немецкие банки, около двух третей которых принадлежат крупным централизованным сетям. Есть также около 200 небольших региональных банков в Германии. Согласно рейтингу, опубликованному Accuity, лучшим немецким банком по размеру активов является Deutsche Bank, который также занимает номер 16 в мире. Часы работы немецких банков варьируются, но стандартные рабочие часы, как правило, от около 8.30–9 утра до около 4.30–5.30 вечера. Некоторые банки открываются позже по четвергам, а некоторые-по субботам. Некоторые небольшие региональные банки закрываются на обед.

Первые три немецких коммерческих банка:

- Дойче Банк

- Коммерцбанк

- КФВ

Государственные сберегательные банки в Германии

Для сберегательных банков в Германии существуют местные сберегательные банки (касса) и региональных сберегательных банков (Landesbanken), которые принадлежат и контролируются немецким правительством. Есть касса в большинстве немецких городов, а их семь Landesbanken в Германии, которые выступают в качестве основных центральных государственных банков в региональных немецких государствах. Вот некоторые из касса из крупных немецких городов:

- BerlinerSparkasse

- Stadtsparkasse Мюнхен

- Франкфуртер Спаркассе

Кооперативные банки в Германии

Кооперативные банки в Германии составляют третий столп. Существует около 1000 независимых кооперативных учреждений, многие из которых работают в рамках банки и Raiffeisenbanken зонтик.

Интернет-банки (Директ-банки) в Германии

Многие коммерческие, общественные и кооперативные банки в В Германии также есть варианты онлайн-банкинга, а также ряд онлайн-и мобильных банков, которые появились в последние годы. Интернет-банкинг в Германии довольно прост и очень распространен. Помимо большинства немецких банков, предлагающих онлайн-услуги, ряд банков сосредоточены исключительно на онлайн-банкинге.

- bunq (английский сайт и мобильное банковское приложение)

- от 26 (английский и немецкий вебсайт и мобильное банковское приложение)

- Комдирект (только на немецком языке)

- 1822Direkt (только на немецком языке)

- ДКБ (только на немецком языке)

Международные банки в Германии

С большим выбором иностранных банков в Германии, многие эмигранты предпочитают открывать счет в банке из своей страны, а не в немецком банке. Это может быть удобным вариантом, если ваш существующий банк имеет присутствие в Германия, так как вы можете разобраться с документами, чтобы перевести свой счет в немецкий филиал перед поездкой в Германию.

Британские банки в Германии:

- HSBC

- Барклайс Банк

- Ллойдс Банк

- Банк Шотландии

Американские банки в Германии:

- Ситибанк

- Меррилл Линч

- Голдман Сакс

- Морган

Другие иностранные банки в Германии:

- Сантандер

- БНП Париба

- ИНГ Банк

- Сосьете Женераль

Инвестиционные банки в Германии

Кроме более больших, международные учреждения с офисами внутри Германия, есть также местные инвестиционные банки:

- Банк Баадера

- Варенгольд Банк

Крупные банки Германии

- Bayerische Landesbank (BayernLB) — крупнейший коммерческий банк Баварии и один из восьми федеральных земельных банков. 94% акций принадлежит Баварскому правительству и 6% находится в собственности Sparkassenverband Bayern (“Объединение сберкасс Баварии”);

- Commerzbank — второй по величине банк Германии после Deutsche Bank. Филиальная сеть включает около 1200 отделений. Commerzbank представлен более чем в 50 странах и обслуживает более 15 млн розничных и корпоративных клиентов по всему миру;

- Deutsche Bank — крупнейшая банковская группа Германии со штаб-квартирой во Франкфурте. Банк ведет свою деятельность в 76 странах и широко представлен в Европе, Америке, Азии и на рынках развивающихся стран. Суммарные активы на конец 2010 г. составляли около 2 трлн евро;

- Dresdner Bank — в декабре 2009 г. был приобретен своим главным конкурентом Commerzbank за 9,8 млрд евро. Занимал первое место в Германии по величине чистых активов и численности персонала;

- DZ Bank AG — один из крупнейших коммерческих банков Германии, является центральным институтом для более чем 1000 кооперативных банков Основные акционеры банка — кредитные кооперативы Volksbanken и Raiffeisenbanken, которым принадлежит более 80% акций;

- Genossenschaftlicher Finanz Verbund — финансовое кооперативное объединение в которое входят около 1200 немецких кооперативных банков, обслуживающих более 30 млн клиентов. Имея общую стоимость активов 1025 трлн евро Finanz Verbund является одним из столпов немецкого банковского сектора;

- KfW— немецкий государственный банк, основанный в 1948 г. Банк занимается поддержкой среднего и малого бизнеса, выдает дешевые кредиты на покупку жилья, проводит приватизацию госпредприятий и т.п;

- Landwirtschaftliche Rentenbank — немецкий государственный банк, основанный 11 мая 1949 г. Основная часть кредитного портфеля идет на поддержку сельского хозяйства. В рейтинге самых надежных банков мира журнала Global Finance занимает пятое место;

- Landeskreditbank Baden–Wuerttemberq-Foerderbank — один из крупнейших земельных банков Германии, основным акционером которого является правительство земли Баден-Вюртемберг. Деятельность банка направлена на создание эффективной экономики и обеспечение высокого уровня жизни. В списке самых надежных банков мира занимает седьмое место;

- LBBW — федеральный банк земли Баден-Вюртемберг, универсальный коммерческий банк, входящий в десятку крупнейших банков Германии;

- NRW Bank — государственный банк развития Земли Северная Рейн-Вестфалия, в собственности которой находится 98,6% банка. В списке самых надежных кредитных организаций мира занимает девятое место.

Все названные германские банки являются международными и представлены в банковских операциях на всех континентах.

Деятельность Центрального банка Германии

До создания Европейского валютного союза и образования Европейской системы Центральных банков, Немецкий федеральный банк выполнял следующие важные народнохозяйственные функции:

- эмиссионный центр страны: эмиссионная монополия. Национальный банк Германии в соответствии с законом «О федеральном банке» обладает исключительным правом выпускать банкноты немецких марок, которые являются единственным неограниченным средством платежа в Германии. Их объем в конце июля 1997 г. составил 246,6 млрд. марок;

- валютный центр страны: управляющий валютными резервами. ЦБ Германии единственный в стране держит валютные резервы и управляет ими. Однако кризисы Бреттон-Вудской валютной системы и Европейского механизма обменных курсов в 1992 – 1993 г.г. показали, что продолжительные рыночные тенденции нельзя подавить посредством интервенций эмиссионных банков на валютном рынке;

- стабильность валюты: стабильных валютных курсов можно достичь только в долгосрочном периоде, ликвидировав дисбаланс в международной экономике. С этим связано интенсивное координирование экономической и валютной политик семи ведущих промышленных стран мира. К концу июля 1997 г. объем золотовалютных резервов Германии составил 114,1 млрд.. марок, в том числе золото – 13,7 миллиард. марок;

- «кассир правительства»: ЦБ ФРГ проводит через текущие счета правительства исполнение федерального бюджета;

- банк государства: банк государства (фискальный агент федерального правительства). ЦБ ФРГ выполняет роль «домашнего банка»федерации (и ограниченно – земель). Поэтому с учетом исторического опыта, и в связи с запретом Европейского монетарного союза, эмиссионным банкам предоставлять кредиты правительствам, эта область деятельности Центрального банка Германии была ограничена. Это способствует сохранению монетарной независимости федерального банка;

- операции с ценными бумагами: ЦБ Германии помогает правительству получать кредиты, выпуская долговые обязательства в виде облигаций и казначейских векселей, либо дает согласие на денежную эмиссию государственных ценных бумаг и помогает продать их, проводя торги и размещая беспроцентные казначейские векселя. Приобретать такие бумаги федеральному банку разрешено только для регулирования денежной массы на открытом рынке;

- надзор над всей банковской системой страны: ЦБ Германии обеспечивает эффективность работы всей банковской системы. Немецкие банки держат в Бунденсбанке минимальные резервы в размере определенного процента от своих средне- и краткосрочных обязательств. ЦБ Германии предоставляет кредитным институтам и государственным учреждениям банковские услуги, а также осуществляет надзор за кредитными институтами;

- расчетный центр страны: в 1996 г. объем безналичных расчетов, проведенных Немецким федеральным банком, составил 195 931 млрд. марок.

К основным инструментам контроля относятся лицензирование, законодательные акты, право сотрудников надзорных органов в любой момент запрашивать у кредитных учреждений информацию и осуществлять проверки, а также прибегать к различным санкциям. На конец августа 1997 г. на счетах Национального банка Германии хранилось 43,4 миллиард. марок кредитных учреждений ФРГ, 12,3 млрд. марок иностранных банков. Было предоставлено кредитов на 154,5 млрд.. и 0,9 миллиард. марок соответственно.