Список банков лишенных лицензии в 2021 году

Полный список банков, прекративших свое существование в 2021 году вследствие ликвидации или отзыва лицензии регулятором.

| # | Банк | Статус | Дата |

|---|---|---|---|

| 1 | Финчер | Ликвидирован | 24.09.2021 |

| 2 | Платина | Отозвана | 17.09.2021 |

| 3 | КС Банк | Отозвана | 06.08.2021 |

| 4 | Руна-Банк | Отозвана | 23.07.2021 |

| 5 | Русское Финансовое Общество | Отозвана | 23.07.2021 |

| 6 | Актив Банк | Отозвана | 25.06.2021 |

| 7 | Евразийский Банк | Ликвидирован | 25.06.2021 |

| 8 | Возрождение | Ликвидирован | 15.06.2021 |

| 9 | Энергомашбанк | Отозвана | 09.06.2021 |

| 10 | РФИ Банк | Отозвана | 04.06.2021 |

| 11 | ИРС | Отозвана | 28.05.2021 |

| 12 | Нарат | Отозвана | 28.05.2021 |

| 13 | Заубер Банк | Отозвана | 28.05.2021 |

| 14 | Красноярский Краевой Расчетный Центр | Отозвана | 21.05.2021 |

| 15 | Тексбанк | Ликвидирован | 14.05.2021 |

| 16 | Роскосмосбанк | Ликвидирован | 01.05.2021 |

| 17 | Проинвестбанк | Отозвана | 23.04.2021 |

| 18 | Нордеа Банк | Ликвидирован | 16.04.2021 |

| 19 | Интерпромбанк | Отозвана | 16.04.2021 |

| 20 | Нейва | Отозвана | 16.04.2021 |

| 21 | Электронный платежный сервис | Ликвидирован | 09.04.2021 |

| 22 | Нефтепромбанк | Отозвана | 09.04.2021 |

| 23 | Геобанк | Отозвана | 02.04.2021 |

| 24 | РИБ | Отозвана | 02.04.2021 |

| 25 | Майкопбанк | Отозвана | 02.04.2021 |

| 26 | Мегаполис | Отозвана | 26.03.2021 |

| 27 | ЮМК Банк | Отозвана | 19.03.2021 |

| 28 | Сетевая Расчетная Палата | Отозвана | 12.03.2021 |

| 29 | Альба Альянс | Ликвидирован | 12.03.2021 |

| 30 | Современные Стандарты Бизнеса | Отозвана | 12.03.2021 |

| 31 | ФорБанк | Отозвана | 12.03.2021 |

| 32 | Русфинанс Банк | Ликвидирован | 01.03.2021 |

| 33 | Банк ПСА Финанс Рус | Ликвидирован | 18.02.2021 |

Список лучших банков Испании для иммигрантов

Ниже представлен список самых лучших банков в Испании для нерезидентов, в составлении которого учитывались такие факторы, как размер комиссии, качество техподдержки, издержки по открытию счета и развитие онлайн-банкинга.

Sabadell

Банк Sabadell является одним из самых предпочтительных банков для открытия счета и лучшим для снятия средств. Сам процесс несложен, как и в любом другом банке, кроме того, существует услуга круглосуточной технической поддержки, которая доступна и на английском языке. Единственный минус – открыть счет для долгосрочного хранения средств «под проценты» для иммигрантов будет непросто. Одно из последних нововведений – приостановка использования кода на обороте карты для онлайн-покупок – теперь получить его можно только через специальное мобильное приложение.

ING Bank

Один из лучших международных банков в Испании. Самое большое преимущество ING – достаточно развитая система онлайн-банкинга, которая позволяет открыть счет онлайн. Кроме того, ING Bank характеризуется минимальными сборами и комиссиями, однако не предоставляет услуги на английском языке. В этом банке можно открыть три типа счетов: Cuenta Naranja (так называемые, накопительный счет), Cuenta Nomina (счет, на который будут перечисляться доходы) и Cuenta Sin Nomina (используется для резидентов-предпринимателей или self-employed).

Evo Banco

Этот банк является одним из лучших испанских банков для иммигрантов, которые уже обзавелись видом на жительство или имеют карточку резидента. Счета для нерезидентов запрещены и не так давно сайт Evo Banco исключил из доступных все возможные языки, кроме испанского. Из преимуществ можно выделить то, что молодым людям до 28 лет предоставляется возможность открыть счет (Cuenta Joven) без каких-либо комиссий; зарубежные переводы также не облагаются комиссией; не взимается комиссия за конвертацию валюты в случае снятия денег в зарубежном банкомате (ограничение – 4 операции по снятию средств в месяц).

Santander

Банк Сантандер – один из крупнейших испанских банков с надежной репутацией. Однако, следует помнить, что для того, чтобы воспользоваться его услугами, необходимо получить хотя бы временный вид на жительство. В этом случае, Вы сможете очень выгодно переводить средства со счета на счет и снимать деньги с банкоматов других банков со сравнительно небольшой комиссией. Пакет документов, необходимый для открытия счета в банке Santander включает в себя: паспорт или NIE, контракт на аренду жилья и адрес, справку с работы.

По любым вопросам, связанным с особенностями открытия счета в испанском банке как для нерезидентов, так и для иммигрантов с видом на жительство, вы можете обратиться к специалистам сервисного центра INEEDSpain и получить консультацию в сфере, связанной с испанского кредитно-финансовой системой.

Для кого выгодно открывать счет в Гонконге?

Юридические лица стараются открыть счет в банке Гонконга в первую очередь для того, чтобы сэкономить на налогах. А если компания официально зарегистрирована и работает на территории этой страны, то она обязана иметь в местном банке собственный депозит, чтобы совершать расчетные операции с коммерческими партнерами.

Всем известно, что товары на территории Китая очень дешевы, поэтому очень удобно и выгодно совершать интернет-покупки в магазинах этой страны. Единственная проблема заключается в том, что для оплаты заказов в магазинах Гонконга необходимо открытие банковского счета в юанях.

С какими сложностями могут столкнуться заявители?

Основная сложность, с которой сталкиваются все без исключения, кто желает открыть учетную банковскую запись в Гонконге, – это установленное банками правило, что заключить договор банковского обслуживания могут только:

- граждане государства;

- лица, которые проживают на территории страны не менее 180 дней и имеют удостоверение личности (HKID), выданное властями страны.

Следующая трудность – это подготовка пакета необходимых документов и процесс собеседования, на котором лицо, открывающее счет, должно присутствовать лично. После того, как все документы будут сданы в банк, а собеседование пройдено, клиент в течение двух месяцев должен ожидать решения банка. Кредитное учреждение может прислать отказ в открытии счета, обычно без объяснения причин.

Еще одна сложность, с которой могут столкнуться юридические лица при открытии счета в банках Гонконга, – количество документов, которые банк требует для рассмотрения заявки. Критерии, по которым банк рассматривает заявки от иностранных клиентов, очень жесткие.

Дополнительные расходы при покупке недвижимости в ипотеку

При оформлении ипотечного кредита на недвижимость в Испании следует помнить о дополнительных расходах, которых невозможно избежать. К ним относятся:

- налоги. Для новой недвижимости это налог на добавленную стоимость или IVT – 10% от стоимости; для объектов вторичного фонда – налог на передачу недвижимости или ITP, который может составлять от 6 до 10%;

- регистрация купчей в Реестре – 300 евро;

- гербовый сбор AJD – от 0,1 до 2% в зависимости от региона. Взимается при покупке новой недвижимости;

- оплата независимой оценочной работы на объекте купли-продажи, которая зависит от стоимости недвижимости и в среднем составляет от 300 до 800 евро;

- проверка в Реестре собственности перед покупкой – 25 евро;

- страхование жилья – в среднем 200-800 евро в год;

- открытие и управление счетом в банке – 15-20 евро в год;

- комиссия банку за открытие кредита – 1-2 % от суммы кредита;

- перевод документов на испанский язык – до 500 евро;

- нотариальные услуги – в среднем от 600 до 800 евро.

В новом законодательстве Испании об ипотеке предусмотрено уменьшение подобных расходов. Так, например, в десять раз уменьшается оплата регистрации в Реестре – до 30 евро, а ее заверение у нотариуса – до 24 евро. Вводится бесплатное нотариальное сопровождение в течение семи дней.

Какие налоги взимаются в Испании

Все налоговые платежи в Испании разделены на несколько групп:

- обложение прибыли (физлиц и организаций);

- социальные взносы (социальное и пенсионное страхование работников);

- имущественные налоги (приобретение и продажа недвижимости, налог на роскошь и т.д.);

- НДС;

- гербовый сбор.

Налогообложение в королевстве осуществляется на трех уровнях:

- государственный: подоходный, на прибыль организаций, на добавленную стоимость (IVA);

- региональный: на уровне провинций и областей – гербовый, налог на переход права собственности;

- муниципальный: на право владения недвижимостью, вывоз мусора, владение транспортом и прочие местные сборы.

Определить конкретно, какие налоги в Испании нужно заплатить отдельно взятому предприятию или частному лицу, можно только в том случае, если наверняка знать статус плательщика, его территориальное месторасположение или регистрацию.

Какие платежи предусмотрены для физических лиц

Главным налогом для физических лиц в Испании по праву считается подоходный (НДФЛ), однако кроме этого резиденты и нерезиденты страны должны уплачивать еще несколько довольно распространенных сборов:

| Наименование | Испанское название | Ставка | Примечание |

|---|---|---|---|

| Подоходный налог с резидентов | Impuesto sobre la Renta de las Personas Físicas (IRPF) | 19–45 % | Прогрессивная шкала ставок, где доход до 12 450 евро в год облагаются по минимальной ставке (19 %), а максимальная (45 %) применяется к заработкам выше 66 000 евро |

| Налог с нерезидентов | Impuesto sobre la Renta de no Residentes, IRNR | 0.24 | Право на снижение налогов дает сертификат резидента. Граждане ЕС уплачивают налог в размере 19 % |

| Налог на наследство и дарение | Impuesto sobre Sucesiones y Donaciones | 7,65–34% | В зависимости от решения местных властей и стоимости дарения |

| Налог на дорогостоящее имущество | Impuesto sobre el Patrimonio | 0,2–2,5% | Обычно налог взимается с недвижимости дороже 700 тысяч евро, но в некоторых регионах данный порог может быть существенно ниже |

| На недвижимое имущество | Impuesto sobre Bienes Inmuebles, IBI | 0,4–1,1 % | Налоговая база – кадастровая стоимость недвижимости или земельного участка |

| Транспортный налог | Impuestos obre vehículos de tracción mecánica | Ставка утверждается муниципалитетом и зависит от объема двигателя и его экологичности | Уплачивают владельцы любого исправного транспорта на механической тяге, пригодного для участия в дорожном движении, кроме велосипедов, тракторов, автобусов, мотоциклов и прицепов. |

Основные налоги для юридических лиц

Предприятия и организации Испании наравне с частными лицами обязаны вносить свою лепту в формирование доходной части бюджета государства. Для юрлиц главными считаются:

| Наименование | Испанское название | Ставка | Примечание |

|---|---|---|---|

| Налог на прибыль | Impuesto sobre Sociedades (IS) | 0.25 | Для вновь созданных компаний в первые два года может применяться ставка 15% |

| НДС | Impuesto sobre el Valor Añadido (IVA) | 21 %, 10 %, 4 % и 0 % | Сниженные ставки применяются для продуктов питания, лекарств, товаров первой необходимости, общественного транспорта, нового строительства |

| Акцизы | Impuestos Especiales | Устанавливаются на каждую категорию продукции отдельно | Подакцизными считаются алкоголь, пиво, табачные изделия, топливо, ГСМ |

| Налог, связанный с видом экономической деятельности | Impuesto sobre actividad económica, IAE | 1000-4000 евро в год | Муниципальный сбор, только для предприятий с оборотом свыше 1 млн евро |

Немало хлопот плательщикам доставляет косвенный налог на добавленную стоимость (IVA). Несмотря на то что его платят конечные потребители, обязанности по отчетности и формированию платежей на всех этапах возложены на бизнес.

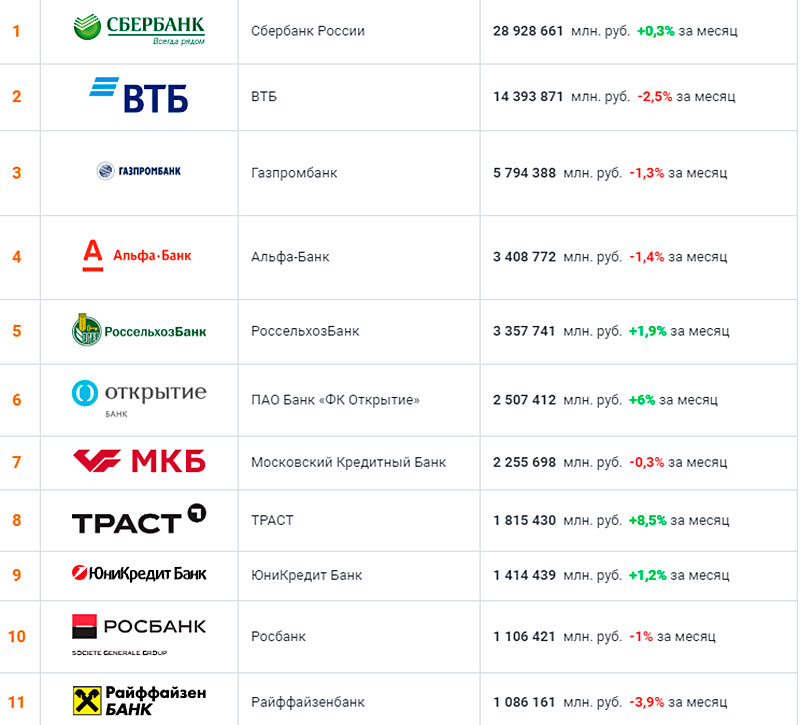

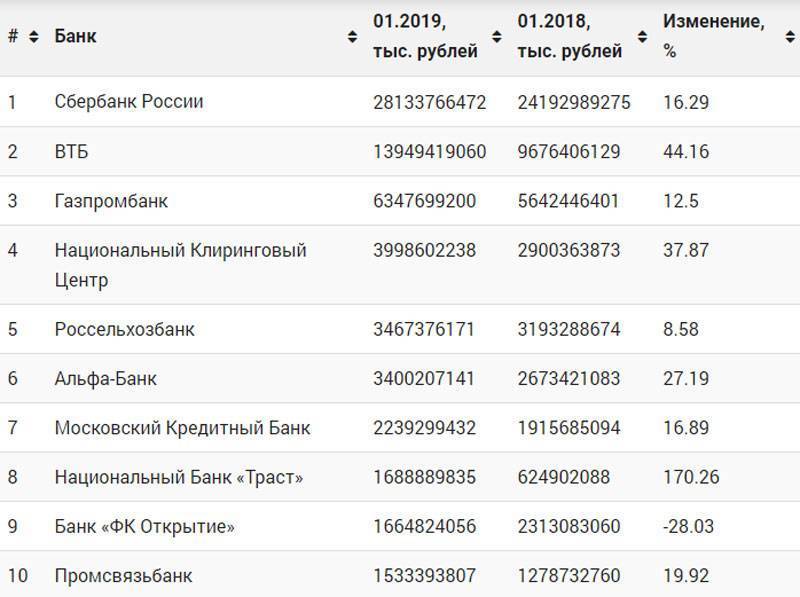

10 Газпромбанк

Десятую строчку рейтинга занимает один из тройки крупнейших российских банков, АО Газпромбанк. Особенностью структуры финансовой организации является широко развитая сеть дочерних банков и филиалов. Размеры активов учреждения достигают 6,7 трлн. рублей, собственный капитал банка оценивается почти в 770 млрд. рублей.

Газпромбанк обслуживает предприятия и компании ключевых отраслей экономики, газовой, нефтяной, металлургии, машиностроения и других. Вторым приоритетным направлениям является развитие розничного банковского бизнеса. Число клиентов банка достигает 5 млн. физических лиц и около 45 тысяч юридических.

Продуктовая линейка услуг учреждения широкая и разнообразная. Клиентам предлагается более 20 программ по срочным вкладам, 31 предложение по дебетовым картам. Шесть программ по потребительским кредитам, 32 по ипотечным. Вклады физических лиц на сегодняшний день превышают 1,2 трлн. рублей.

Банк занимает сильные позиции на отечественном и международном финансовых рынках, лидирует в различных областях инвестиционного банкинга.

Центральный банк Испании

Банк Испании является центральным национальным банком, который работает в рамках Единого Наблюдательного Механизма и осуществляет контроль над испанской банковской системой вместе с Центральным Банком Европы. Его деятельность регулируется законом об автономии Испанского банка, но после формирования и вступления в Европейский Союз, этот закон нужно было модифицировать. Поэтому к этим законам, добавились общепринятые правила европейской системы центральных банков.

Можно сказать, что банк Испании появился в 1782 году по указу короля Карлоса III в Мадриде и в то время имел он название Национального Банка Сан Карлоса. В те времена основные функции банка сводились к финансовой поддержке государства путем продвижения облигаций, обеспечение питания и формы вооруженным силам, выполнение платежей Королевской свиты за рубежом, обеспечение кредита коммерческой и промышленной индустрии.

В дальнейшем, после революции в 1854 и банковского законодательства 1856 года (вдохновленного либеральными настроениями) появился Банк Испании. На официальном сайте центрального банка Испании можно более подробно ознакомиться с его историей, функциями и структурой.

На сегодняшний день, основные функций банка Испании можно разделить на 2 группы:

- Функции как члена Европейской системы центральных банков

– Определение и реализация денежной политики в еврозоне

– Исполнение операций по обмену валют

– Способствование бесперебойному функционированию платежной системы в еврозоне

– Печать купюр

- Функции как центрального банка Испании

– Содержание и управление валютными резервами и ценными металлами, переданными в Центральный Банк

– Содействие эффективному функционированию и стабильности финансовой системы

– Контроль за платежеспособностью и соблюдением определенных норматив со стороны кредитных учреждений, финансовых рынков и других финансовых институтов.

– Ввод денег в обращение

– Подготовка и публикация материала по статистике, связанной с функциями и деятельностью ЦБ Испании. Помощь в сборе материала для ЕЦБ

– Консультация правительства, подготовка необходимых отчетов и исследований

Банковская система Испании

Банковская система Испании представлена Банком Испании, сберегательными кассами (caja), коммерческими банками (banco) и иностранными банками. Сберегательные кассы по своим функциям не сильно отличаются от коммерческих банков, иностранные же банки «славятся» жесткими требованиями и нелояльностью к клиентам-нерезидентам. В настоящее время в Испании завершается период слияния касс и банков в крупные группы.

Счет в банке Испании для иностранцев бывает двух типов: счет нерезидента (физического лица, не имеющего вида на жительство) и резидента (физического лица, имеющего вид на жительство). Счет нерезидентам без проблем открывается в испанских банках, если иностранный гражданин планирует приобрести недвижимость в Испании. Открытие счета займет несколько минут, потребуется предъявить всего лишь действующий загранпаспорт и договор купли-продажи или резерва недвижимости. При регистрации новой компании в Испании владелец, не имеющий вида на жительство, также без лишних хлопот сможет открыть счет на юридическое лицо.

Проблемы поджидают тех нерезидентов, которые желают открыть счет в банке Испании, но при этом не планируют приобретать недвижимость или открывать компанию. Не стоит обращаться в иностранные банки, где отказ гарантирован. Банк Halifax Hispania, например, очень вежливо потребует представить какие-то справки, выданные Центробанком России, и не станет слушать уверения в том, что Центробанк справок не дает и с физическими лицами не работает в принципе (как и главные банки других стран). Barclays и Deutsche Bank могут затребовать подтверждение деятельности на родине, налоговую отчетность и кучу других документов – все в рамках борьбы с отмыванием капиталов.

Тарифы на обслуживание счета и банковские услуги внутри определенного банка для резидента и нерезидента, как правило, отличаются незначительно. Нерезиденты подписывают заявление, подтверждая, что являются налогоплательщиками в другой стране. В Испании, кроме комиссии за обслуживание счета и карточек, они будут выплачивать дополнительно небольшую годовую сумму – порядка 25–30 евро. В случае получения вида на жительство необходимо представить документы в свой банк и поменять статус счета на резидентский.

Если сравнивать разные банки, то их услуги, ставки и тарифы могут существенно отличаться. Ежегодная комиссия за обслуживание счета в банке La Caixa составляет 48 евро (12 евро в квартал), в Deutsche Bank – порядка 100 евро.

Нерезидент, открывший счет в банке Испании, может получить дебетовую карту и кредитную, в случае если банк посчитает его благонадежным. Также можно получить карточку онлайн-доступа к своему счету. Такая карточка позволит совершать практически любые действия со счетом, не обращаясь в физический офис: переводить деньги, запрашивать кредиты, отслеживать движение по счету, пополнять сальдо мобильных телефонов, открывать депозиты и накопительные счета и многое другое. Карты онлайн-доступа к счету в большинстве испанских банков бесплатные. Обслуживание кредитных и дебетовых карт стоит около 30 евро в год.

Официальный сайт банка Сабадель в Испании

В Испании существует развитая банковская система, которая смогла выстоять в условиях крупнейшего за последние десятилетия экономического кризиса, разразившегося в стране несколько лет назад. Некоторые испанские банки получили финансовую помощь из государственного бюджета, что предотвратило их банкротство.

С другой стороны, многие банки в Испании были реструктурированы, небольшие банки куплены или объединены в более крупные. В целом политика испанских банков поменялась в сторону ужесточения требований по идентификации клиентов и оценки их платежеспособности, в особенности иностранных клиентов.

Банковская группа Сабадель включает в себя Activobank, Banco Herrero, Sabadell Solbank, Sabadell Guipuzcoano, Sabadell United Bank, SabadellUrquijo и SabadellCAM. Это шестая по значимости банковская группа в Испании.

Что нужно, чтобы получить кредит в Испании

В отличие от многих европейских стран, взять заем в испанских кредитно-финансовых учреждениях вполне реально: местные банки толерантны к иностранцам, потому и граждане, и нерезиденты имеют совершенно равные права в плане предоставления денежных средств в долг. Основным требованием является платежеспособность заемщика: месячный платеж не должен превышать 30-40% его доходов. При этом нет нужды привлечения поручителей или залога имущества: достаточно подтверждения финансовой состоятельности. Чтобы решение банка было положительным, желательно наличие следующих факторов:

- Стабильная и/или высокая зарплата.

- Длительный или бессрочный рабочий контракт.

- Большой опыт работы в данной компании.

- Отсутствие непогашенных задолженностей.

- Достаточное количество средств для первоначального взноса.

- Хорошее кредитное досье.

После подачи запроса и его рассмотрения банковское учреждение даст «добро» на выдачу займа. Деньги будут списываться со счета автоматически, нужно только следить, чтобы баланс был всегда положительным.

Процедура открытия счета в банке Сабатель

Для открытия счета в банке не резидентами Испании для граждан ЕС требуется паспорт + сертификат из регистра граждан ЕС (я предполагаю – это и есть НИЕ, так как данный сертификат имеет чисто регистрационную форму для граждан ЕС) + финансовая документация о происхождении денежных средств. Для не граждан ЕС паспорт+ сертификат из полиции, что не являются резидентами Испании + финансовая документация о происхождении денежных средств.

Для того что бы банк не снимал комиссионные нужно выполнить одно из указанных условий:

- автоматическое перечисление з/платы или пенсий;

- открыть отчисления в частный пенсионный фонд минимум 600 евро в месяц;

- взять ипотеку;

- 500 акций банка Сантандер;

- или заключит более чем на 12000 евро услуг банка (счет, депозиты, инверсионные форды, пенсионный фонд, страховки).

Если ни чего нет, то комиссионные за содержание счета 20-30 евро каждые 6 месяцев. Дебитовые карта 4В – 18 евро ежегодно. Восстановление дубликата бесплатно. Если хотите VISA в зависимости от типа карты 20-30 евро в год. Допуск к интернету бесплатный. Перечисления денег до 50.000 комиссионные минимально 20 евро до 0,375% Во общем расспрашивать мне не захотелось, так как смотрю тоже слишком много припонов для открытия счета и бешеные комиссионные.

- https://www.dompick.ru/blog/banki-ispanii

- https://fr.wikipedia.org/wiki/Banco_Sabadell

- https://espanarusa.com/ru/pedia/article/569296

- http://www.profbanking.com/private/open-account.html

- http://ourspain.ru/economic/news3033.html

- https://www.ailmadrid.com/ru/17/1371/

- www.ailmadrid.com/ru/17/1371/Услуги-испанского-банковского-счет

- https://zagranportal.ru/ispanija/finansy-ispanii/otkrytiya-bankovskogo-scheta-v-ispanii.html

- http://www.russpain.ru/a/v-bank-neresid

3 Росбанк

На третьем месте рейтинга универсальная кредитная организация с широко развитой сетью региональных подразделений (471 отделение). Росбанк входит в состав международной финансовой группы Societe Generale с 99,5% акций. Зарегистрирован в 1993 году как банк Независимость, поддерживает систему обязательного страхования вкладов.

Стратегическое направление работы Росбанка — повышение качества обслуживания клиентов, которых насчитывается более 3 млн. физических лиц

Особенное внимание уделяется инновациям в области банковской деятельности. Активы банка достигают около 1,3 трлн

рублей, размеры собственного капитала около 160 млрд.рублей.

Финансовая организация предлагает 17 программ по срочным вкладам, отличающихся выгодными условиями. 13 программ по дебетовым картам, наиболее выгодные МИР Классическая, МИР Премиальная, Mastercard World Black Edition. Ипотечное кредитование имеет 9 программ. Банк выдает кредитные карты по 4 программам с льготным периодом. Депозиты компании превышают 154 млн. рублей, кредиты 318 млн. рублей.

Банк является профессиональным игроком на рынке ценных бумаг. Для частных клиентов предусмотрена широкая линейка услуг по валютным и другим операциям.

Требования банка для открытия счета в Испании нерезиденту

Кризис, который случился в Испанском королевстве в 2008 году задел и банковскую сферу страны. Сейчас ситуация улучшается, но требования к вкладчикам стали более серьезными. Большие задолженности по ипотечным выплатам, несвоевременная оплата ужесточили отношение к нерезидентам страны. Некоторые банки и вовсе отказались работать с иностранцами. Теперь банковские клерки проверяют все требуемые документы более тщательно. Особый интерес представляет происхождение капитала.

Если вы открываете счет, потому что хотите купить недвижимость в Испании, то отношение к вам будет менее строгое, особенно если вы работаете вместе со знакомым для банка риелтором.

Но все же, кто ищет, тот найдет! Случается даже так, что разные отделения одного и того же банка имеют разное отношение к работе с иностранными вкладчиками. Главное задаться целью и тогда все получится! И не пренебрегайте помощью местных агентств недвижимости.

Документы, необходимые для открытия счета и дальнейшая работа с банком Испании

Приступая к процедуре открытия счета в испанском банке, нужно первоочередно собрать все требуемые документы. К этому вопросу стоит отнестись внимательно и ответственно. Для начала, стоит определиться, счет открывается для физического лица или ИП. От этого зависит базовый набор документов.

Документы для ФЛ:

- Действующий загранпаспорт

- ИНИ – идентификационный номер иностранца или сертификат нерезидента

- Справка 2 НДФЛ с места работы

- Произвольная справка с места работы о занимаемой должности, доходах за год и оплате налогов

- Выписка из банка страны проживания о движении средств за год

- Сертификат банка, подтверждающий присвоение счета физлицу

- Договор купли-продажи недвижимости

- Документ, который подтверждает источники дохода (аренда, девиденды, депозиты и т.п.)

Документы для ИП:

- Код иностранца

- Выписка из реестра предпринимателей с регистрационным номером, названием предприятия и его адресом

- Декларация про доходы фирмы (желательно за 2 года)

- Документ, подтверждающий принадлежность компании вкладчику

- Выписка о движении денежных средств предприятия за год

- Сертификат из банка, о подтверждении наличия счета на собственника бизнеса или саму компанию

- Документ, подтверждающий легальность доходов

- Договор купли-продажи недвижимости.

Все государственные документы должны быть заверены апостилем. Также документы должны быть переведены официальным присяжным переводчиком на испанский язык.

После открытия счета в испанском банке появляется следующий вопрос – как перевести деньги на счет? И тут тоже не все так просто. Практически все банки Испании отказались от работы с наличными средствами. Также вы не сможете положить деньги на счет через терминал или банкомат, либо перевести средства с аналогичного испанского счета. Допускается перевод лишь со счета банка страны, в которой вкладчик является резидентом. С этим тоже могут возникнуть проблемы, так как обладатель иностранного счета не всегда ставит в известность об этом «родной» банк.

Также, каждый год банк требует от вкладчика предоставление следующей информации:

- Справка с места работы о должности и доходах

- Справка 2НДФЛ

Справки должны быть апостилированы и иметь официальный перевод.

Важно! Обязательно поинтересуйтесь, какие документы и когда вкладчик должен предоставлять банку, как часто можно пополнять счет и на какие суммы, сколько стоит обслуживание счета нерезидента

Банки, в которых можно открыть счет нерезиденту

В Испанском Королевстве работает много банков со сходными финансовыми услугами. Давайте рассмотрим самые популярные и известные банки не только в Испании, но и в мире.

Bankia – один из самых крупных банков Испании. Был основан в 2010 году, а через 2 года стал государственным. Имеет множество отделений по всей стране, а также в Европе, США, Китае.

Bankinter – основан еще в 1965 году. Сегодня считается одним из ведущих банков по он-лайн сервису и других современных банковских услугах.

BBVA – отличается от других банков отсутствием комиссии за обслуживание счета. Имеет сайт на английском языке, с которым просто разобраться.

La Caixa – еще один весьма популярен банк среди иностранцев, входит в топ-3 банков Испании.

Sabadell – старейший банк Королевства, который имеет отделения по всему миру. Считается одним из самых надежных и уважаемых банков страны.

На завершение хотелось бы добавить, что открыть счет в испанском банке нерезиденту будет проще и быстрее через местное агентство недвижимости. Так как в банковской среде действует негласный закон – того, кого мы знаем, обслужим быстрее и без лишних вопросов.

Счет за рубежом – в Banco de Sabadell (Испания)

Процедура открытия банковского счета в Испании является сторогой и требующей большего количества документации.

Если Вы рассматриваете вариант открытия счета за границей только в целях сохранности и накопления денежных средств (без инвестиционных решений в рамках Private Banking), то мы предложим Вам открыть счет или депозит в самом лояльном к российским клиентам банке – Banco de Sabadell.

Группа Банк Сабадель является четвертой в Испании по величине, объединяет несколько банков, дочерних и зависимых обществ и работает под разными брендами: SabadellCAM, SabadellAtlántico, SabadellHerrero, ActivoBank, SabadellSolbank и др. Banco de Sabadell сохранит Ваши сбережения, предложит традиционные продукты и услуги, такие как: вклады, банковские карты, дистанционное банковское обслуживание, брокерское обслуживание на рынке ценных бумаг.

Также банк располагает одним из крупнейших в Испании подразделением по продаже залоговой недвижимости по самым привлекательным ценам. Квартиры в Испании, а также бунгало, таунхаусы, отдельные виллы и дома с большой землей можно приобрести напрямую у банка. При необходимости банк предложит Вам ипотечное кредитование под низкие процентные ставки на срок до 25-30 лет.

Banco de Sabadell был основан в 1881 году в городе-спутнике Барселоны – Сабаделе – и в настоящее время является банком лидером в сегменте обслуживания клиентов-нерезидентов, имея офисы по всей Испании.

Правила делового этикета в Испании

Согласно деловому этикету Испании, при знакомстве со своими бизнес-партнерами испанцы традиционно обходятся рукопожатием и обменом визитными карточками. К партнеру по общению обращаются по фамилии с использованием слов «сеньор» и «сеньора». Обычной формой приветствия среди знакомых людей является рукопожатие, однако между мужчиной и женщиной допускается рукопожатие с двойным поцелуем (по одному в каждую щеку, начиная с левой стороны). Давно знакомые друг с другом мужчины после рукопожатия могут обняться, женщины обмениваются поцелуем.

Представление в деловом этикете Испании, как правило, соответствует этикету представления в других ситуациях: нижестоящие представляются вышестоящим, мужчины – женщинам. Приветствие и представление имеют решающее значение при знакомстве партнеров.

Внешний вид людей, нацеленных на успешную деятельность в бизнесе, должен соответствовать деловому этикету, в любой ситуации допускается только деловой костюм.

Язык тела

Важно не только знать особенности поведения испанцев и их жесты, но и уметь контролировать самого себя и избегать жестов закрытости

Пунктуальность. Несмотря на то, что испанцы не совсем пунктуальны, а их образ жизни характеризуется словом «mañana» (перевод с исп. «завтра»), что стало поводом для добрых шуток об испанском народе, в деловой среде пунктуальность очень важна. У делового партнера может быть расписан весь день, и никакие сдвиги во времени уже назначенной встречи невозможны.

Визитная карточка. Согласно деловому этикету в Испании визитная карточка должна быть хорошего качества, без исправлений и на двух языках, испанском и английском. При знакомстве рекомендуется подавать ее стороной с текстом на испанском языке.

Недвижимость в Испании: коротко о главном

У граждан России, Беларуси, Украины и других стран, желающих приобрести недвижимость в Европе, в 2017-2018 гг. Испания занимает первое место по популярности. На то есть несколько причин:

- высокие жизненные стандарты и стабильно развивающаяся экономика страны – за 2017 рост ВВП в Испании составил 3,5 %;

- туристический бум и растущий потребительский спрос, в том числе на недвижимость;

- рост долгосрочных и краткосрочных арендных ставок и получение стабильного дохода от 7 до 9% после уплаты всех налогов;

- рост рынка недвижимости. Увеличение стоимости квадратного метра в 2017 году составило в среднем 6,7 %, а в 2018 году – 9 %. При этом количество продаж объектов недвижимости в 2017 г. возросло на 16,7 % по сравнению с 2016 г.;

- выгодное ипотечное кредитование – иностранные клиенты пользуются такими же правами, как и граждане Испании;

- широкий выбор новостроек и вторичной недвижимости, высокое качество строительства и доступные цены.

На стоимость испанской недвижимости влияют такие факторы, как регион, близость к морю, развитость инфраструктуры, год постройки, площадь и благоустройство. Более высокие цены в Барселоне и Мадриде, на побережье Коста-Брава.

В заключение

Ипотека в Испании пользуется большой популярностью среди иностранных граждан в связи с выгодными условиями ипотечного кредитования и несложной процедурой его оформления. Российские граждане благодаря ипотеке могут не просто взять квартиру в кредит, но еще и приобрести недвижимость по выгодной цене.

Большинство испанских банков готовы предложить разнообразные программы кредитования. При этом условия примерно одинаковые во всех банках.

Процедура оформления ипотеки в Испании несложная, однако следует учитывать, что весь процесс может занять довольно продолжительное время – до 2-3 месяцев.

Принятие нового законодательства Испании об ипотеке в 2019 году сделает ипотечное кредитование еще более доступным и выгодным для иностранцев, в том числе и граждан РФ.