Страховые компании Германии

Обычно работодатель регистрирует работников в региональной страховой компании. Для того, чтобы поменять страховщика, нужно уведомить работодателя в течение двух недель после начала работы. Самозанятым (self-employed) нужно самостоятельно пройти процедуру регистрации у одного из страховщиков. Обычно это довольно простой процесс: нужно предоставить паспорт и вид на жительство в региональный офис и заполнить там определённые документы.

Наиболее распространенные страховые компании в Германии

- Aetna,

- AOK,

- Allianz,

- Techniker Krankenkasse,

- Barmer GEK,

- BKK,

- DAK Gesundheit и

- KKH

На решение о выборе страховщика влияют такие факторы как страховая премия, набор дополнительных услуг, удобство связи с страховщиком и понятный язык.

Всем застрахованным лицам страховщик выдаёт карточку (Krankenversichertenkarte), которую нужно предъявить, при посещении врача.

Основные виды страхования в Германии

Солидная часть заработка жителей страны уходит на погашение взносов по разным видам страхования. Вот лишь 4 из них:

- Медицинское страхование использует около 90% населения. Страховка включает в себя расходы на диагностику, консультации, пребывание и лечение в больнице, компенсирует потерю дохода по болезни. Впоследствии страхователь может рассчитывать на план страхования, покрывающий расходы на лечение по возрасту (инвалидности).

- Пенсионное страхование позволяет обеспечить достойные условия жизни по окончании трудовой деятельности. Средства выплачиваются с 65 лет в размере до 70% от среднего дохода страхователя в течение всего периода работы.

- Страхование по безработице (предназначено для лиц, которые платили взносы).

- Страхование от несчастного случая обеспечивает лечение в случае травмы, выплату пенсии в случае серьезных проблем со здоровьем или покрывает расходы на похороны. Страховка распространяется на травмы, полученные на работе (в учебном заведении), а также по пути туда. Взносы платит работодатель.

Что лучше: семейная программа государственного или индивидуального медицинского страхования?

Положения о программах семейного медицинского страхования не распространяются на частные страховые компании. Государственные страховые компании не взимают плату за супругов и детей, которые включены в договор страхования (независимо от того, зарабатывает второй супруг или нет). Для семей с грудными детьми или для многодетных семей полис индивидуального медицинского страхования может быть намного дороже государственного.

В рамках программы индивидуального медицинского страхования не предусматривается пособие по болезни ребенка, которое получают родители больного ребёнка (пособие выплачивается, в случае если родитель должен ухаживать за ребёнком на дому). Кроме того, программа индивидуального медицинского страхования предусматривает фиксированные сборы

Это особенно важно учитывать, если один из родителей берёт отпуск по уходу за ребенком

Даже если заработная плата супруга, взявшего отпуск, снижена или отсутствует, он платит страховую премию, которая рассчитывается исходя из состояния его здоровья, а не из величины дохода.

Например, работающий отец может платить 380 евро в месяц за свой полис индивидуального медицинского страхования. Добавление в договор безработной жены и двух детей потребует дополнительного ежемесячного сбора (примерно 320 евро за супругу и 150 евро за ребенка).

Программа государственного медицинского страхования предоставляет «дополнительные опции» для членов семьи: в некоторых страховых компаниях застрахованные лица получают компенсацию за часть непредусмотренных условиями программы дополнительных обследований беременности, а также за вызов акушерки и курсы подготовки к родам. Детям предоставляется полный комплекс профилактических осмотров с рождения до достижения 17 лет.

Некоторые страховые компании покрывают расходы на профилактические осмотры U10, U11 и J2, если они проводятся врачами, входящими в перечень государственной программы медицинского страхования (медосмотры, проведённые врачами, не входящими в перечень, как правило, не покрываются), и обеспечивают два бесплатных ежегодных стоматологических осмотра для детей в возрасте от трех до шести лет. Некоторые государственные страховые компании предлагают личных консультантов для каждого члена семьи. Подобное дополнение отсутствует у частных страховых компаний.

При переезде в Германию с семьёй полис медицинского страхования – первая необходимость.

Кто обязан оформлять медицинскую страховку?

Государственной программой медицинского страхования пользуются около 90% жителей Германии. Как граждане стран ЕС так и граждане не входящих в ЕС стран, работающие в Германии, подлежат обязательному государственному медицинскому страхованию (обязательное страхование на случай болезни или gesetzliche Krankenversicherung, GKV), при условии, если они:

- находятся на оплачиваемой работе или на профессиональном обучении, включая стажеров и учеников, с заработной платой менее 57600 евро в год (данные 2017 года);

- пенсионеры, которые были застрахованы в течение длительного периода времени;

- лица, которые получают пособие по безработице или иное пособие;

- лица, которые получают государственную помощь несовершеннолетним (Jugendhilfe);

- студенты аккредитованного вуза;

- фермеры или члены семьи фермера;

- художники, писатели и все деятели искусства (в соответствии с законом о социальном обеспечении деятелей искусства);

- лица, которые не имеют другой возможности получить медицинские услуги (по определенным причинам).

Супружеские пары, пары, находящиеся в гражданском браке, и дети (в возрасте до 23 лет (или 25 лет, если они учатся)) застрахованных лиц имеют право на оформление договора семейного страхования при определенных условиях. При этом лица, включённые в договор семейного страхования, не обязаны оплачивать страховую премию, если их доход ниже 415 – 450 евро в месяц (в зависимости от уровня дохода в конкретный период времени).

Стоимость страховки

Многих читателей, намеренных оформить полис, интересует стоимость страхования в Германии. Для простоты восприятия эта информация размещена в форме таблицы:

| Вид страхования | Стоимость |

|---|---|

Krankenversicherung – медицинская страховка | Ежемесячный взнос – 55,5 евро |

Haftpflichtversicherung – страхование ущерба | 50-100 евро в год |

Risikolebensversicherung – страхование жизненных рисков | Полная стоимость для мужчин – от 55 до 540 евро; для женщин – от 35 до 333 евро (данные ориентировочные) |

Berufsunfähigkeitsversicherung – страхование риска потери трудоспособности | Ежемесячный взнос – 30-60 евро |

Pflegeversicherung – страхование от беспомощности | Ежемесячный взнос – 20-90 евро |

Rechtschutzversicherung – страхование правовой защиты | Ежемесячный взнос – 10-15 евро |

Hausratversicherung – бытовое страхование | Ежемесячный взнос – от 3 евро |

Список наиболее популярных страховых компаний в Германии

Сектор страхования финансового рынка этой страны представлен организациями, имеющими статус публично-правовой (государственной) страховой компании, общества взаимного страхования и акционерного страхового общества. В связи с этим возникает закономерный вопрос о том, какая немецкая страховая компания пользуется наибольшей популярностью у жителей Германии. Назовем лишь самые востребованные по состоянию на сентябрь 2019 года немецкие учреждения данного профиля:

- Coracle;

- Allianz SE;

- Munich Re;

- Talanx AG;

- R+V Versicherung.

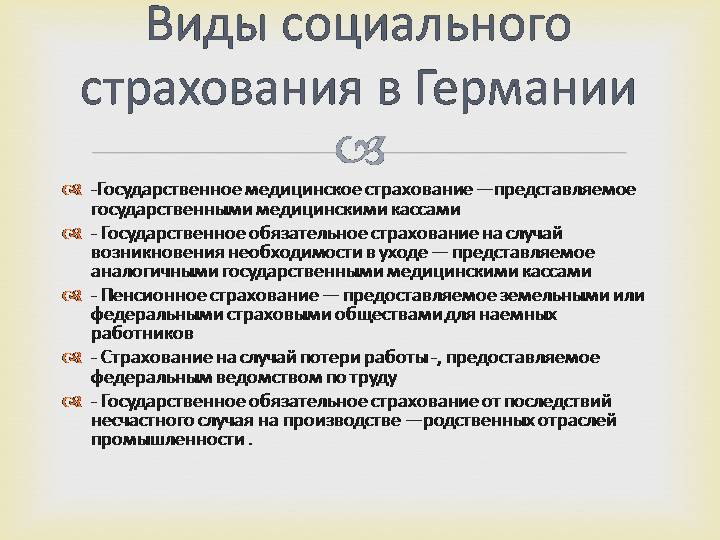

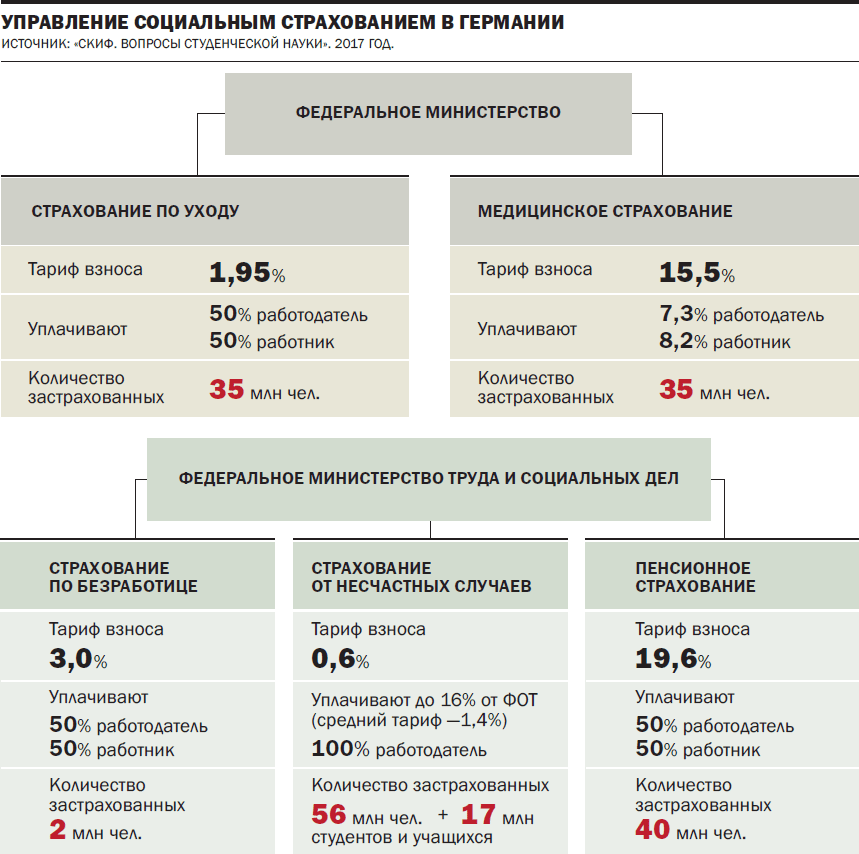

Как устроена система социального обеспечения в Германии

Социальный кодекс Германии (Sozialgesetzbuch) — главный нормативный документ, который регулирует сферу обеспечения резидентов страны. Он состоит из 12 разделов, регламентирующих отдельные виды социального обеспечения, поэтому пособия принято называть по номеру раздела в Кодексе, например, SGB-XI.

Кроме того, социальное законодательство включает в себя ряд дополнительных законов по отдельным видам социальной помощи. Согласно этим правовым актам, основными видами соцобеспечения являются пенсии, пособия, дотации и компенсации.

Существует несколько режимов обеспечения, основной — по профессиональному признаку. При этом взносы уплачивают обе стороны трудовых отношений.

Почти во всех видах социального страхования предусмотрен индивидуальный предел платежей. Все средства поступают в специальный фонд, откуда перераспределяются в виде социальных выплат.

Размеры выплат зависят от региона проживания получателя. В стране по-прежнему сохраняется деление на «старые» (территория бывшей ФРГ) и «новые» (прежняя ГДР) земли. Пособия для жителей старых земель несколько выше.

Ежегодное финансирование пособий обходятся бюджету Германии в немыслимые суммы. Только на содержание миллионной армии беженцев выделяется 25–55 млрд евро в год. Согласно данным Института мировой экономики, в ближайшие 7 лет Германия выделит в общей сложности 385 млрд евро. Размер пособий, льгот и дотаций для семей с детьми составляет более 200 млрд евро в год.

Учитывая огромные расходы на социальную сферу, в Германии приветствуется труд волонтеров, предоставляющих безвозмездную помощь государству и экономящих значительные средства.

Особенности социальной работы в Германии предполагают не только обеспечение нуждающихся, но и по возможности активизацию физического и духовного потенциала тех, кто не равнодушен к потребностям других людей.

Немного истории

Если вам предоставляет лечение Германия, страховка будет оформляться в Krankenkasse, что дословно переводится “Больничная касса”, а по сути является аналогом нашей страховой компании.

Подобные специальные учреждения появились на немецкой земле в 1848 году. Ими руководили частные лица, обученные практике медицинского страхования.

Развитие государственного медицинского страхования связывают с инициативами Отто фон Бисмарка в 1881 году. Его усилия привели к обязательному страхованию служащих, а также членов их семей.

Какие бывают страховки?

69 млн немцев имеют обязательную государственную страховку, 8,6 миллионов — добровольную частную.

Сегодня обязательной медицинской страховкой в Германии пользуются лица, уровень дохода которых не превышает определённую сумму. Правительство старается постоянно поднимать эту сумму до таких величин, чтобы как можно больше людей соответствовало требованиям для получения обязательной страховки.

Например, в 2012 году от обязательного медицинского страхования освободили граждан, имеющих доход более 50 850 евро. Они могут выбрать частную компанию в другой стране, страховку с элитным уровнем сервиса, а могут и вообще отказаться от страхования.

Если обеспечивает лечение Германия, страховка будет опираться на нормы закона, применимые к большинству населения. Согласно предписаниям, в больничную кассу перечисляется 8,9% годового дохода. 7% за своего работника оплачивает работодатель.

В Германии функционирует около 150 государственных страховых компаний. Немецкие законы обязуют предоставлять гражданам одинаковое качество медицинского обслуживания. Тип, опыт, величина организации, получающей страховые взносы, не играют заметной роли.

Как выбрать страховку при планировании поездки в Германию?

Выбирая медицинскую страховку, необходимо учитывать следующие требования:

- 30000 евро — минимальная страховая сумма,

- страховка должна действовать на всей территории Шенгенского соглашения,

- дни приезда и отъезда должны включаться в страховой полис,

- оформление должно быть без франшизы,

- все медицинские расходы должны покрываться полисом,

- 15 дней дополнительно должны включаться в страховку, причём бесплатно (на случай задержки в стране в силу непредвиденных обстоятельств).

Что в себя не включает страховка?

Лечение в Германии эффективно, однако стандартная медицинская страховка не возмещает расходы в следующих случаях:

- уже имеющиеся хронические заболевания в стадии обострения,

- солнечные ожоги,

- аллергия,

- протекание беременности осложнилось,

- экстренное стоматологическое вмешательство,

- врачебная помощь при алкогольном опьянении.

Поэтому, имеет смысл оформить расширенную медицинскую страховку, внеся в неё необходимые пункты (на ваше усмотрение).

Как пройти лечение по страховке, если в поездке заболел?

В вашем полисе должен быть указан круглосуточный телефон диспетчера. Отвечают обычно на русском языке. Объясните, по какому поводу понадобилась медицинская помощь. Назовите номер страхового полиса. Диспетчер объяснит, как добраться именно до той больницы, услуги которой оплачивает ваша страховая компания.

При необходимости оказания экстренной помощи врач приедет прямо в номер гостиницы либо пришлют машину, которая доставит вас в клинику.

Необходимо иметь в виду, что в данном процессе помимо клиента и диспетчера сервисного центра, участвует страховая компания, местные медучреждения и посредник между ними — assistance (специальная организация, имеющая налаженные связи с врачами).

Высокая квалификация германских докторов известна во всём мире. Поэтому будьте уверены — они справятся с любыми недомоганиями и болезнями!

Предлагаем Вам более подробно ознакомиться со следующей информацией:

| Высокоточная диагностика в Германии | Ведущие врачи Германии | Плюсы и минусы лечения в Германии без посредников |

Лечение в Германии доступно с «МедЭкспресс»:

- звоните +7 (863) 29-888-08 и узнавайте сколько стоит лечение в Германии;

- пишите на me-info@medical-express.ru и получайте обзор подходящих клиник Германии.

Если у Вас есть что добавить по теме, или Вы можете поделиться своим опытом, расскажите об этом в .

ИМЕЮТСЯ ПРОТИВОПОКАЗАНИЯ, ТРЕБУЕТСЯ КОНСУЛЬТАЦИЯ СПЕЦИАЛИСТА

Важно знать

Услуги европейских клиник доступны пациентам всего мира и ежегодно сюда приезжают тысячи пациентов для лечения рака кожи в Германии, реабилитации при ДЦП в Чехии, восстановления суставов в Италии, кохлеарной имплантации в Польше и иных врачебных манипуляций. Но, стоит отметить и достижения восточной медицины. Например, ежегодный прирост иностранных пациентов в индийские клиники составляет более 30%. Так, врачи в Индии принимают американских граждан, которым требуется проведение сложной операции на сердце. Уровень медицины здесь очень высокий, а цены более доступные. Подробности узнаете в компании “МедЭкспресс”.

Правила получения ВНЖ в ФРГ

Aufenthaltstitel изготавливается в виде пластиковой карты и выдаётся иностранным гражданам в случае соблюдения установленных законодательством Германии правил получения ВНЖ. Существует ряд оснований, позволяющих получить временный вид на жительство:

- Образовательная деятельность. Зачисление в одно из немецких учебных заведений (школа, ВУЗ, языковые курсы) дают право на получение ВНЖ Германии.

- Ведение трудовой деятельности. Обязательным условием является наличие официального приглашения от работодателя, находящегося в ФРГ. В упрощённом режиме выдаётся ВНЖ Германии врачам, желающим работать по специальности на территории страны. Также существуют отдельные программы для желающих работать в качестве волонтёров и социальных работников.

- Участие в программе “Поздние переселенцы”. Доступна для иностранцев, у которых предки (не далее второго колена) имели немецкую национальность или немецкое гражданство.

- Участие в программе “еврейская иммиграция”. ВНЖ Германии может получить лицо, у которого имеются корни еврейского происхождения.

- Воссоединение семьи. Получить ВНЖ Германии могут лица, члены семьи которых являются гражданами ФРГ либо имеют временный или постоянный вид на жительство Германии.

- Бизнес-иммиграция. Доступна при инвестировании в экономику страны не менее 250 000 евро и открытии социально значимого коммерческого предприятия на территории Германии.

Список запрашиваемых документов для получения ВНЖ Германии может отличаться в зависимости от выбранного основания для эмиграции. Ходатайство о выдаче aufenthaltstitel подаётся лично заявителем в одно из нескольких консульств Германии в РФ.

Длительное проживание в ФРГ (не менее 3 лет) на основании временного ВНЖ даёт право подать заявление на оформление ПМЖ (Niederlassungerlaubniss), которое в дальнейшем предоставляет возможность получения полноценного гражданства Германии.

Срок действия первого ВНЖ зависит от выбранной миграционной программы. Германским законодательством установлен следующий порядок получения aufenthaltstitel для граждан РФ:

а) Подача документов на получение национальной визы типа D в Германию

В законе о пребывании (AufenthaltsG) ФРГ указано, что иностранные граждане могут получить ВНЖ только на территории Германии при наличии действующей национальной визы.

Для въезда в страну с целью оформления aufenthaltstitel граждане РФ должны подавать в консульство Германии необходимые документы для оформления визы категории D. Список запрашиваемых документов:

- Действительный страховой медицинский полис, соответствующий установленным + одна копия

- 2 анкеты-заявления на выдачу визы, подписанных лично заявителем

- 3 фотографии на белом фоне формата 45 мм на 35 мм, сделанных не более чем 6 месяцев до подачи

- Действительный заграничный паспорт с двумя копиями страницы с личными данными

- Действительный общегражданский паспорт с 2 копиями страницы с личными данными

Дополнительно предоставляется ряд документов, подтверждающих законность выбранного заявителем основания для эмиграции в Германию: справка о зачислении в учебное заведение, свидетельство о рождении, учредительные документы предприятия и пр.

Все предоставляемые документы переводятся на немецкий язык. Официальные бланки с переводами предоставляются вместе с оригинальными документами. Выданные ЗАГСами документы в обязательном порядке обязаны содержать апостиль.

Срок принятия решения о выдаче визы и её изготовление занимает, как правило, от одной недели до нескольких месяцев.

б) Получение ВНЖ Германии

После получения национальной визы и въезда в страну, эмигрант должен обратиться в местное ведомство по работе с иностранцами (Ausländerbehörde) для получения временного вида на жительство.

Список документов, который необходимо предоставить, аналогичен тому, что требовался для получения национальной визы. Срок изготовления карточки ВНЖ, как правило, не превышает 6 недель.

Срок действия выдаваемого aufenthaltstitel зависит от имеющихся оснований для пребывания в Германии. При сохранении законных причин для дальнейшего нахождения в стране, ВНЖ подлежит продлению.

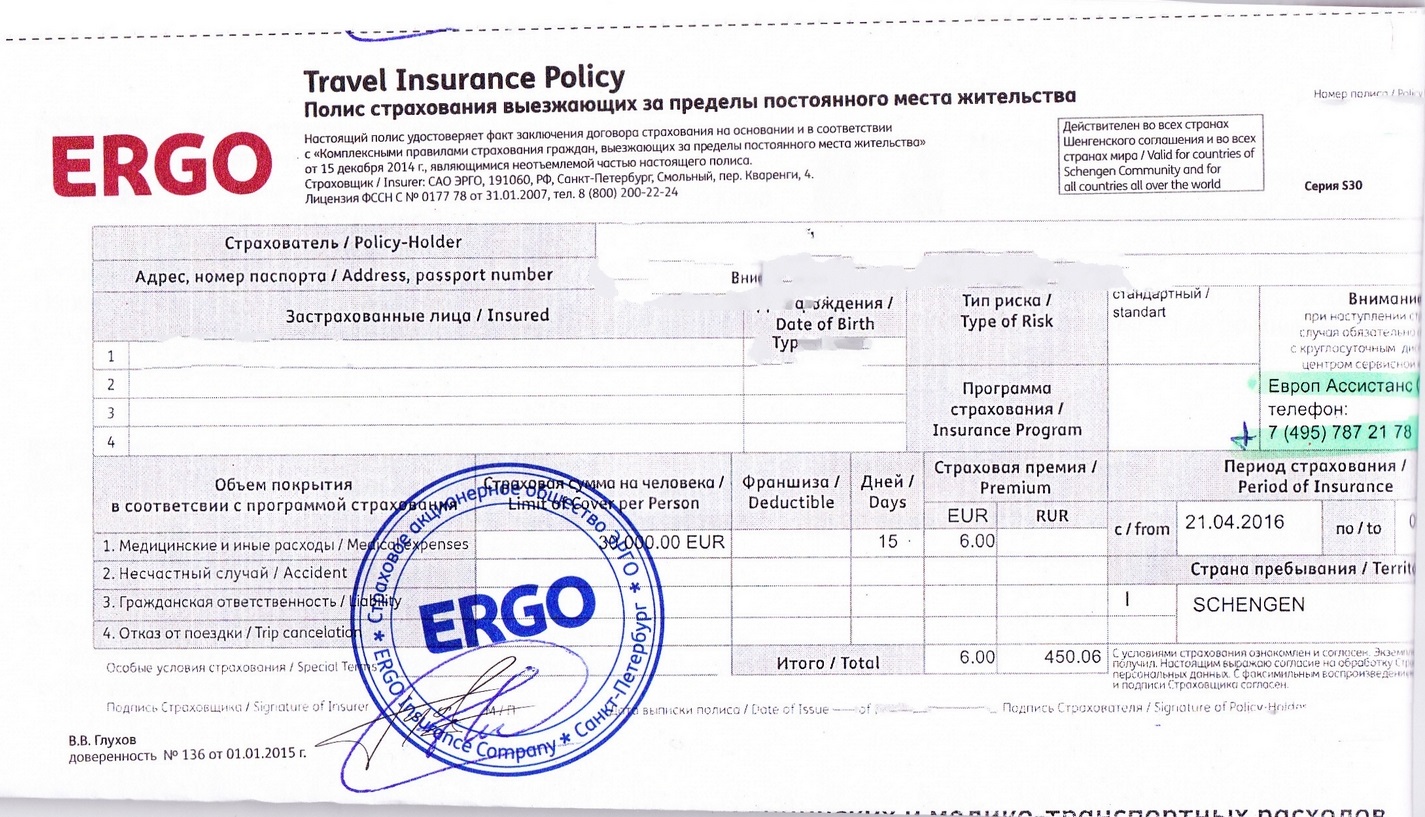

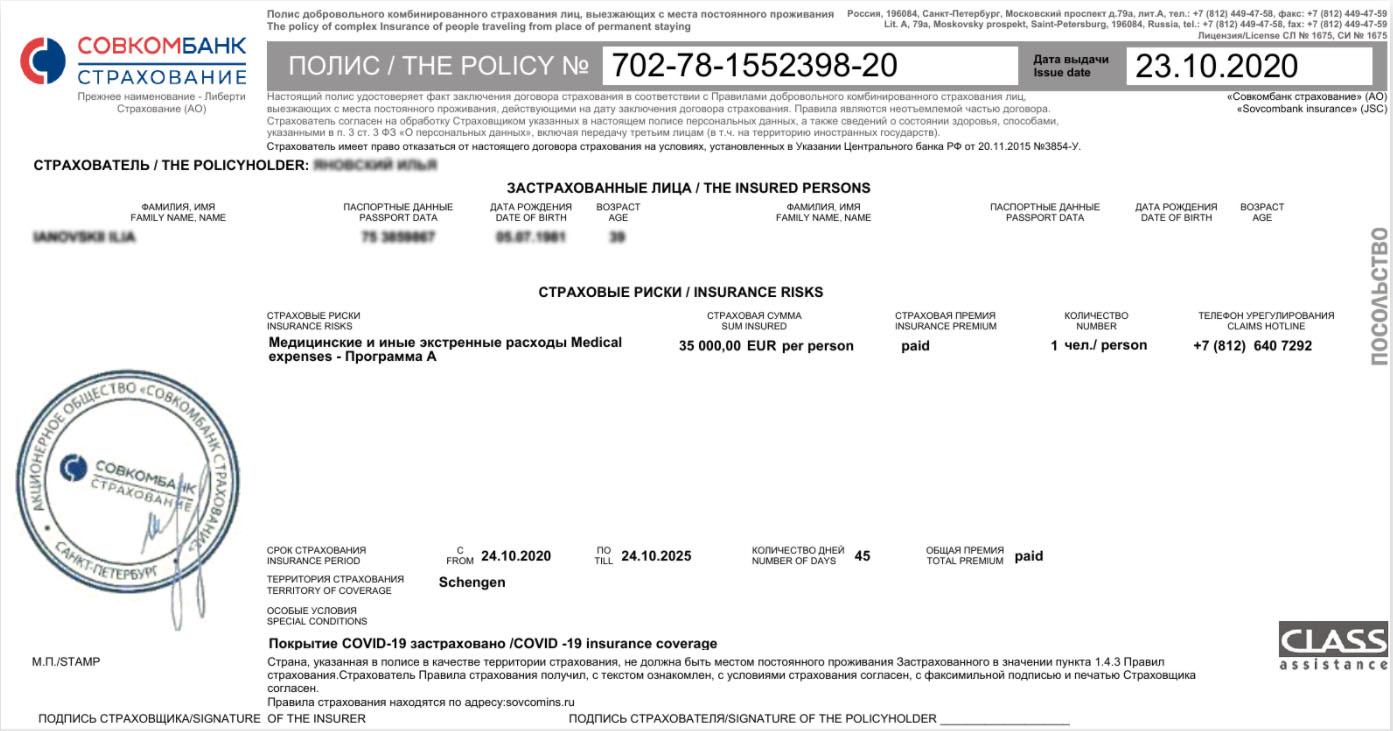

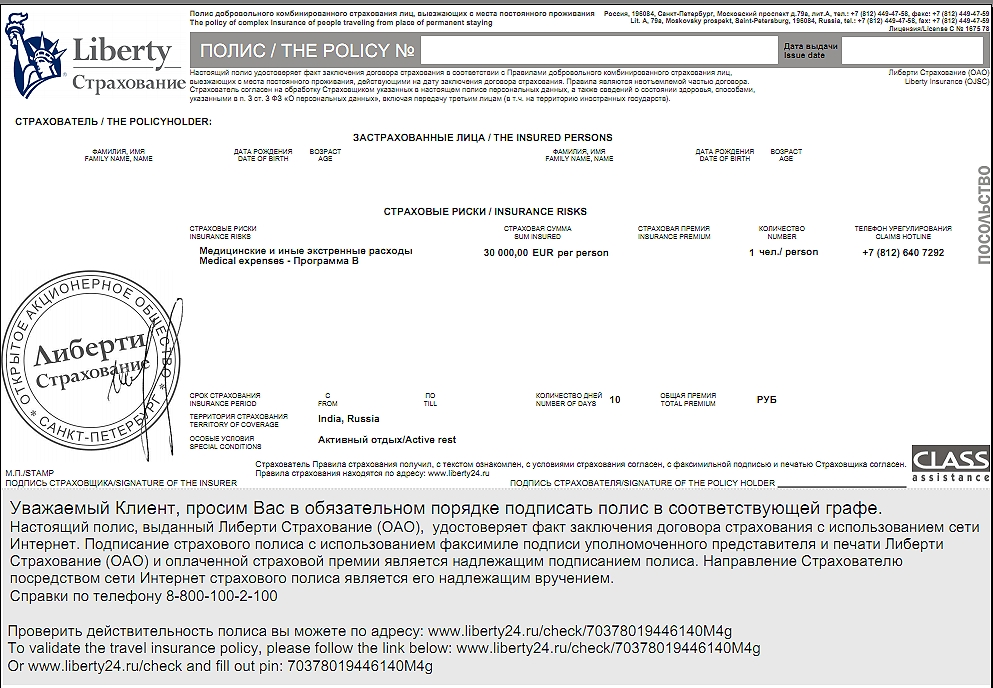

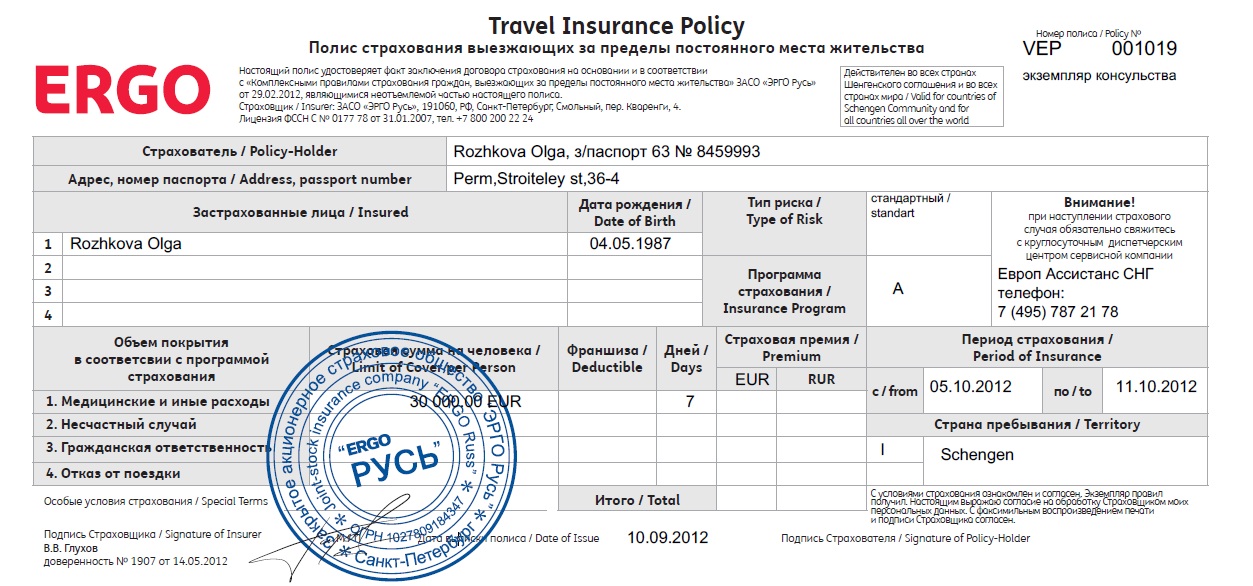

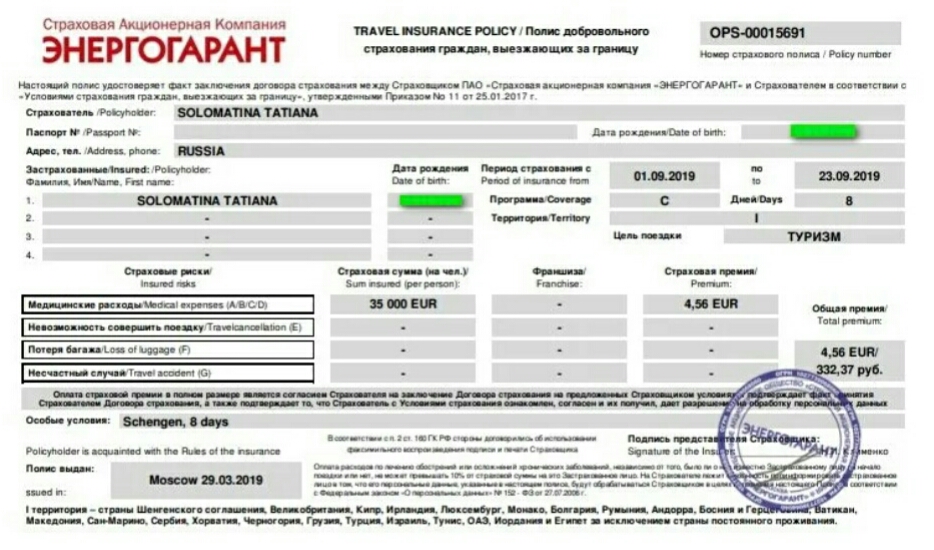

Страховка для пребывания в Германии на основании ВНЖ: условия и цены.

Дополнительная информация об условиях и ограничениях страховой компании доступна в описании. Для раскрытия поля нажмите на название компании.

| Страховая компания | Стоимостьна 1 год | Условия и ограничения | |

|---|---|---|---|

Swisscare | 65 385₽ | Согласно п. 1.1 договора страхования действует для лиц, имеющих/получающих ВНЖ на любых основаниях.Компания предлагает 2 программы – с покрытием только лечения в стационаре и с покрытием амбулаторного лечения и лечения в стационаре. | |

Tripinsurance | 50 285₽ | Согласно п. 1 договора страхования действует для лиц, имеющих/получающих ВНЖ на любых основаниях, при условии что они пребывали в стране/на территории страхования менее 180 дней за последние 365 дней.Расчет произведен для суммы страхования 35 000 €. | |

Euroins | 13 591₽ | Согласно п. 6.26.5 договора страхования действует для лиц, имеющих/получающих ВНЖ с целью обучения.Расчет произведен для суммы страхования 35 000 €.Дополнительно в полис страхования можно включить риски: «гражданская ответственность», «несчастный случай», «спорт». | |

Помощь | 14 916₽ | Согласно п. 1.4 договора страхования действует для лиц, имеющих/получающих ВНЖ с целью обучения.Расчет произведен для суммы страхования 35 000 €.Полис действует только для граждан РФ при выезде из Российской Федерации. | |

Совкомбанк | 16 101₽ | Согласно п. 1.4.3.1 договора страхования действует для лиц, имеющих/получающих ВНЖ с целью обучения.Расчет произведен для суммы страхования 35 000 €.Дополнительно в полис страхования можно включить риски: «гражданская ответственность», «несчастный случай», «спорт». |

Представленная информация носит рекомендательный характер. Перед оформлением полиса необходимо ознакомиться с актуальной версией договора страхования и тарифами на страхование.Перед оформлением полиса необходимо проконсультироваться с консульской службой посольства страны поездки, миграционной службой или иным органом, уполномоченным устанавливать требования к полисам медицинского страхования для пребывания в стране.

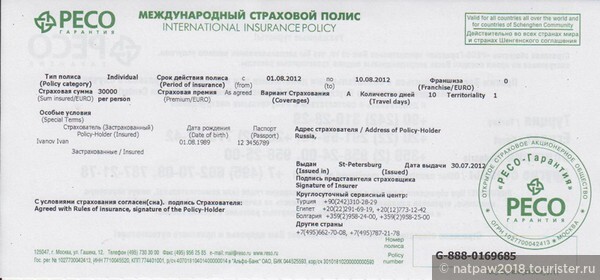

4. Требования к оформлению страхового полиса для ВНЖ Германии

В случае использования русского языка, бланк страхового договора предоставляется вместе с переводом на немецкий язык. Полис заполняется печатными буквами и символами. Рукописный ввод возможен только в графе “подпись”.

Договор страхования должен содержать следующую информацию: ФИО застрахованного лица, срок действия полиса, территория действия документа, страховая сумма, включённые страховые случаи (риски). Вместе с оригиналом страховки предоставляется копия.

Срок изготовления первой карты aufenthaltstitel может достигать 2-х месяцев. В течении этого времени у заявителя должен быть в наличии действующий полис медицинского страхования. Страховой полис может быть изначально оформлен на 2 месяца или продляться по мере необходимости в случае первоначального приобретения страховки на меньший срок.

5. Порядок приобретения страховки для визы D в Германию

5.1. Выбор страховой компании

Выбранная страховая компания для приобретения страхового полиса с целью получения ВНЖ Германии должна соответствовать требованиям, указанным в .

Список страховых компаний, которые выполняют указанные условия и полностью соответствуют запросам миграционного законодательства Германии к оформлению страховок для получения визы D в Германию.

Список включённых по умолчанию в полис страховых рисков, условия и порядок осуществления добровольного медицинского страхования зависят от правил страхования, которые определяют страховые компании с учётом требований международных договоров Российской Федерации и законодательства Российской Федерации о страховании.

Во время оформления страхового полиса для эмиграции в Германию Страхователь может самостоятельно устанавливать дополнительные события (страховые риски), при наступлении которых у страховой компании возникает обязанность произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иному третьему лицу, указанному в договоре.

Минимально допустимая страховая сумма (30 000 евро) также может быть увеличена до 50 000 евро или 100 000 евро во время оформления страхового полиса.

Такие страховые риски как осложнение беременности, обострение хронических заболеваний и аллергических реакций не включаются по умолчанию в договор страхования. Если существует риск возникновения подобных проблем со здоровьем во время пребывания в Германии, то данные риски следует включить в страховку во время процесса оформлении полиса медицинского страхования.

Особенности оформления страховки в Германии

В качестве примера рассмотрим нюансы оформления медицинского страхового полиса – одного из самых важных как для немцев, так и для иностранцев.

Чтобы оформить такой полис, жители Германии должны обратиться в наиболее удобную для них государственную или частную специализированную организацию Krankenkasse – больничную кассу. Услуги, которые оказывают такие учреждения, на 95 % абсолютно идентичны.

Может случиться так, что денег в больничной кассе будет недостаточно. Тогда она объявит дополнительный сбор, отказаться от которого нельзя. Нивелирует это неудобство небольшой размер данного сбора – всего 1 % от дохода.

Иностранцы могут оформить страховку в органе ведомства соцзащиты по месту проживания. Существует также вариант обращения к частным страховщикам. Однако при этом необходимо учитывать один нюанс: медицинские учреждения Германии не сотрудничают со страховыми компаниями, зарегистрированными в государствах, не являющихся членами Евросоюза.

Поэтому имеет смысл прибегать к услугам исключительно немецких страховщиков, не откликаясь на заманчивые предложения отечественных организаций, работающих в данном сегменте финансового рынка.

Чтобы оформить страховой полис, иностранцу нужно зарегистрироваться по месту проживания в Германии и открыть счет в немецком банке. Рассмотрим, как это можно сделать, более подробно:

- получение прописки. Для регистрации по месту проживания подданному другой страны нужно обратиться в государственное учреждение, именуемое Ведомством по делам граждан (по-немецки Bürgeramt). Причем следует сразу отправляться в его районное отделение, а не в центральный городской офис, поскольку там очереди меньше. Вам предложат заполнить специальную форму и указать в ней свои паспортные данные. Также потребуется предоставить сведения о месте проживания. Если вы снимаете квартиру, понадобится подтверждение от арендодателя;

- открытие счета в немецком банке. Следует отметить, что проведение данной процедуры потребует личного присутствия иностранца в отделении финансового учреждения. Пожалуй, это единственное неудобство, создаваемое немецкой педантичностью, поскольку подданному другого государства останется только представить необходимые документы и узнать номер счета. Правда, посетить банк придется еще раз – на этот раз для того, чтобы получить пластиковую карту, поскольку на ее изготовление требуется время.

Какие документы необходимы для оформления страховки

Для оформления страхового полиса в Германии россиянину потребуются следующие бумаги:

- загранпаспорт с открытой визой;

- копия российского паспорта;

- копия документа на аренду жилья либо его владение;

- документы, подтверждающие:

- адрес пребывания в Германии;

- происхождение денежных средств.

Все эти документы подаются в ратушу для оформления прописки и в банк для открытия счета. А вот в страховую компанию необходимо предоставить:

- заявление на оформление полиса;

- документ, подтверждающий регистрацию по месту проживания;

- номер банковского расчетного счета;

- актуальный загранпаспорт.

Рынок страхования в Германии

Страховой деятельности в ФРГ присущи особенности, которые отличают ее от аналогичной практики в иных странах

В частности, для немцев очень важно в первую очередь застраховать свое имущество. Следует отметить, что соответствующие полисы имеет 51 % населения Германии

Впрочем, данное явление не противоречит мировым тенденциям.

На долю личного страхования, где объектом является жизнь и/или здоровье человека, приходится 37 %. Что же касается медицинского страхования, то в 2007 году был принят закон, согласно которому проживать в ФРГ, не имея такого полиса, не разрешается.

Рынок страхования в Германии разделен между 39 группами, занимающимися деятельностью данного вида. Более половины суммарной страховой премии, точнее 51 %, собирают 10 из них. В число безусловных лидеров входят:

- страховая группа «Альянс» – на рынке ей принадлежит доля, превышающая 20 %;

- концерн «Герлинг»;

- страховое общество «Колония».