Диверсификация (1960-1983)

Новый банк развития Содружества был создан в 1960 году, а в 1970-х годах банк диверсифицировал свой бизнес в таких областях, как страхование и путешествия. Он создал финансовую компанию CBFC в 1974 году. Банк также стал более активно участвовать в торговле иностранной валютой и международном банковском обслуживании в целом.

В 1974 году, когда Папуа-Новая Гвинея подошла к независимости, банк официально передал свои операции PNG вновь созданной и принадлежащей государству Папуа-Новой Гвинее Банковской корпорации (PNGBC). Банк сохранил ограниченный филиал в Порт-Морсби, который, наконец, закрылся в 1982 году.

В 1981 году банк передал свои операции на Соломоновых островах в Национальном банке Соломоновых островов , который действовал в качестве совместного предприятия (51% Commonwealth Bank, 49% Правительство Соломоновых островов).

Приватизация и колониальное слияние (1990-2000)

В период с 1991 по 1996 год австралийское правительство полностью приватизировало Банк Содружества. Первое предложение акций в 1991 году было оценено в 1 292 млн. Долл. США, второе в 1993 году за 1700 млн. Долл. США, а третье было продано за 5 000 млн. Долл. США в 1996 году. Это публичная компания, но одна из немногих таких компаний в Австралии, чья официальная имя не заканчивается на ‘Limited’.

В 1994 году Содружество продал свою долю в Национальном банке Соломоновых островов в банк Гавайи.

В 1994 году Содружество занимало 50% доли в PT Bank International Indonesia.

10 марта 2000 года Банк Содружества и Colonial Limited объявили о своем намерении объединиться, и семь акций Commonwealth Bank будут предложены для 20 колониальных акций. Слияние было окончательно одобрено Верховным судом штата Виктория 31 мая 2000 года и было завершено 13 июня 2000 года. Это привело к тому, что доля колониальных акций в колониальном национальном банке , бывшем Национальном банке Фиджи. Банк также приобрел оставшиеся 25% акций ASB Bank .

Банковские возможности в Азии показали, что Банк в 2000 году приобрел полное право собственности на PT Bank International Indonesia и переименовал его (PT Bank Commonwealth). Этот банк имеет более 16 филиалов и открыл несколько магазинов FX, чтобы обслуживать клиентов банка Содружества, которые являются туристами на Бали.

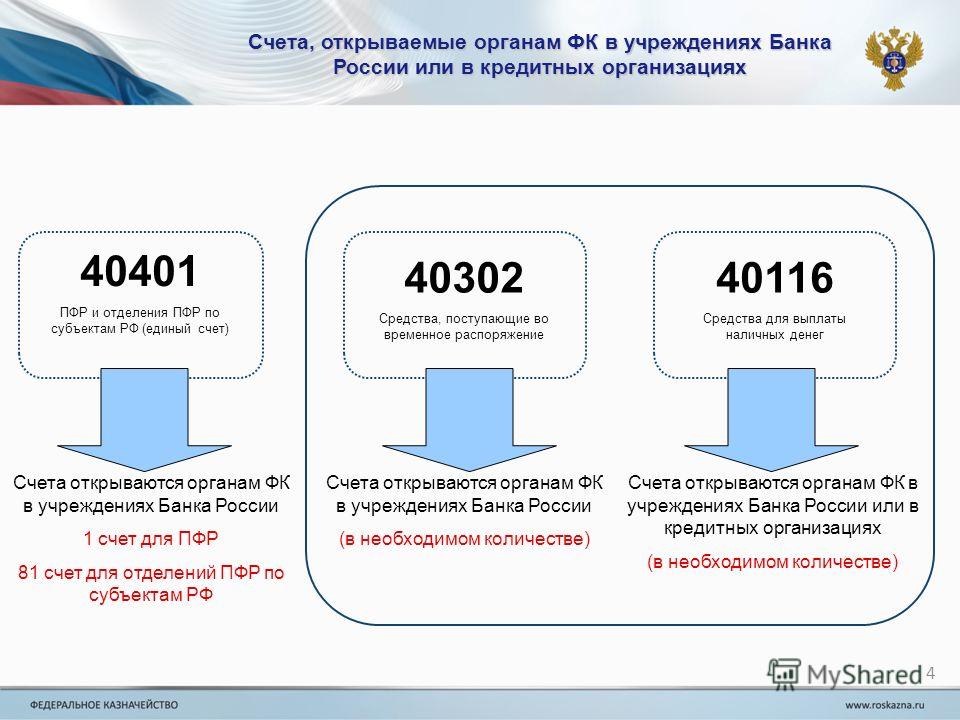

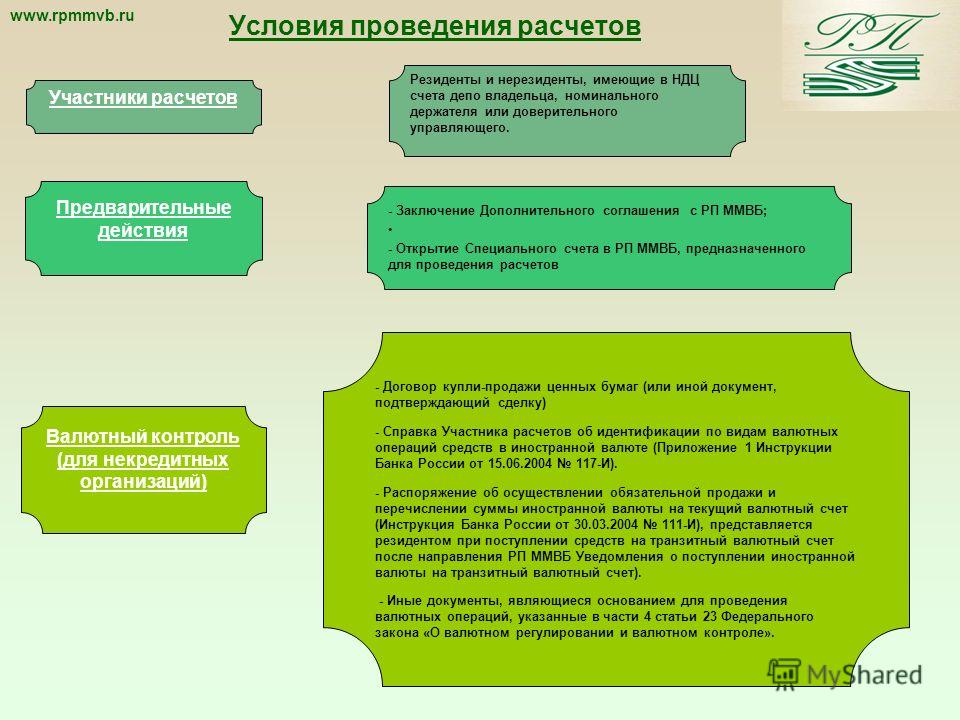

Специальные счета для зарубежных компаний

Крупная организация предполагает наличие больших финансовых потоков, управлять которыми при наличии одного счета весьма затруднительно. Для нормального функционирования бизнеса допускается открытие спецсчетов, которые классифицируются в зависимости от их предназначения.

Выделяют следующие виды специальных счетов:

- Тип С (код 014). Открывается для приобретения у резидентов и продажи им облигаций, выпускаемых от имени Российской Федерации.

- Тип А (код 15). Его назначение – расчеты с резидентами по операциям, связанным с покупкой акций и инвестиционных паев соответствующих паевых фондов.

- Тип О (код 16). Нужен для осуществления расчетов по ценным бумагам, выпущенным от имени РФ. Исключением являются облигации – за эти ценные бумаги расчет с такого счета невозможен.

- Тип В1 (код 17). Р/с предназначен для получения заемных денежных средств от резидентов, рублевой валюты от резидентов по операциям, связанным с выпуском таких ценных бумаг, как акции и облигации, а также за выдачу векселей.

- Тип В2 (код 18). С этого счета держатель выдает займы резидентам, покупает и продает внутренние неэмиссионные ценные бумаги или права, удостоверяемые ими. Это не касается сделок по векселям.

Все зачисления и списания должны совершаться согласно нормам валютного законодательства страны.

Другим поводом для отказа в переводе может стать неправильно сформированный платежный документ. Число открытых спецсчетов на имя иностранного держателя не ограничивается.

Кредитование в израильских банках

Кредитные учреждения Земли обетованной предоставляют финансовые услуги широкому кругу клиентов – пенсионерам и госслужащим, бизнесменам и наемным работникам. И даже люди, проживающие за пределами страны, могут приобрести подходящий объект недвижимости, взяв в Израиле ипотечную ссуду.

Ипотека для иностранцев в Израиле

Долгосрочный жилищный кредит в Израиле для россиян банки оформляют на следующих условиях:

- сумма ссуды – не более 50 % от стоимости приобретаемой недвижимости;

- потенциальный заемщик предоставляет в финансовую организацию информацию об уровне доходов в месяц. Размер ежемесячных ипотечных платежей должен быть меньше 30 % от этих доходов;

- срок погашения займа – до 30 лет;

- возраст кредитополучателя – не моложе 18 лет. Максимальный возраст на момент полного погашения не устанавливается.

Прежде чем принять решение об обзаведении собственным жильем за счет заемных средств, необходимо знать, сколько процентов по ипотеке в Израиле для репатриантов устанавливается в среднем банками этой страны. Дело в том, что для клиентов с сомнительной кредитной историей размер этого показателя может достигать 7 %. Обычно он колеблется в диапазоне 2-4 %.

Сколько стоит открытие счета?

Открыть расчётный счёт за рубежом — доступная процедура. Фактически выполнима за несколько сотен евро с минимальной документацией за несколько дней.

На некоторых иностранных счетах минимальный остаток составляет 300 долларов США. Желающие открыть расчётный счёт за рубежом могут спросить: «Хорошо, а где же подвох, как банки зарабатывают деньги?» Хороший вопрос с очень простым ответом.

Как правило, деньги зарабатывают на комиссии за транзакции, поскольку низкие накладные расходы позволяют получать больше выгоды, более высокую прибыль.

Также банки предоставляют множество финансовых услуг, вариантов внутренних инвестиций, управление капиталом брокерскими счетами, получая значительную долю прибыли.

Ознакомьтесь с подробной информацией о том, как открыть расчётный счёт за рубежом в следующей статье.

Для связи с экспертами International wealth отправьте письмо по электронному почтовому адресу info@offshore-pro.info.

В каких оффшорных юрисдикциях лучше всего открыть расчётный счёт за рубежом?

Несмотря на то, что в мире существует бесчисленное множество банков, многие из которых предлагают открытие счетов для нерезидентов, есть несколько стран, пользующихся популярностью. Предлагаем 5 лучших оффшорных банковских стран, схожих по популярности, стоимости, простоте открытия счета и общих оффшорных финансовых услуг:Каймановы острова — лучшие оффшорные инвестиционные счета.Сингапур — лучшие счет с высоким доходом.Невис — лучшая защита активов.Белиз — самы простые требования.Панама — самый полный банковский счет.

В каких странах проще всего открыть расчётный счёт за рубежом?

Если вы ищете самый простой способ открыть расчётный счёт за рубежом, вам подойдут Сент-Люсия, Белиз и Сент-Винсент. Эти страны популярны, потому что требуются только базовую документацию, без необходимости предоставления банку рекомендательного письма. Они они предлагают несколько вариантов валют, дешевые услуги, могут открыть быстро, имеют минимальный баланс и весь процесс может быть выполнен полностью онлайн.

Можно ли открыть расчётный счёт за границей онлайн, то есть дистанционно?

В 2021 году возможность открыть банковский счёт за границей дистанционно остается доступной. Всё меньше стран позволяют это сделать. Однако удалённую регистрацию банковского аккаунта предоставляют в Латвии, Швейцарии, множестве оффшорных юрисдикций.

Самостоятельное оформление визы в Австралию

Любая виза в Австралию самостоятельно в 2021 году оформляется двумя способами: подача заявки онлайн на сайте Посольства и подача документов в обычном порядке. Все виды краткосрочных виз можно сделать онлайн.

Онлайн подача заявки

Способ дистанционной подачи документов наиболее удобен, так как нет обязательства посещать Посольство. Как получить визу в Австралию таким способом можно узнать, ознакомившись с приведенным ниже алгоритмом:

- Определить тип визы;

- Проверить, возможна ли дистанционная подача бумаг;

- Создать аккаунт/осуществить регистрацию на портале e-lodgement посредством ImmiAccount. Доступ к этим ресурсам можно получить с сайта Посольства;

- Через аккаунт, полученный после регистрации, заполнить анкету и загрузить все свои документы вместе с фотографией;

- Оплатить сумму консульского сбора с помощью карты, получить квитанцию;

- Когда все будет подано, остается только отслеживать статус своей заявки через ImmiAccount и дождаться ответа.

Подача через Посольство

Сохраняется также возможность получить визу в Австралию, подав документы привычным способом. Алгоритм следующий:

- Определить тип визы;

- Скачать электронную форму анкеты, заполнить, подписать;

- Оплатить стоимость консульского визового сбора;

- Собрать пакет документов и переслать на адрес представительства/лично принести в Посольство в Москве (или Консульства в других городах).

Для самостоятельного получения визы в Австралию не обязательно приходить лично, можно доверить пересылку агенту или сделать это через почту. Заявки, высланные по электронной почте, не принимаются.

Следует отдельно сказать, что оригиналы загранпаспортов не нужны. Посольство не требует эти оригиналы, для принятия решения им достаточно копий.

Регулирование

Регулирование финансовой системы в Австралии разделено в основном между Австралийской комиссией по ценным бумагам и инвестициям (ASIC) и Австралийским органом пруденциального регулирования (APRA).

ASIC несет ответственность за целостность рынка и защиты прав потребителей и регулирования отдельных финансовых институтов ( в том числе инвестиционные банки и финансовые компании или ФКУ). Общая нормативная позиция заключается в том, что юридическое лицо, занимающееся финансовыми услугами в Австралии, должно либо иметь австралийскую лицензию на оказание финансовых услуг, выданную этому лицу ASIC, либо подпадать под освобождение от лицензирования.

APRA отвечает за лицензирование и пруденциальный надзор за ADI (банки, строительные общества, кредитные союзы, дружественные общества и участники определенных схем кредитных карт и определенных средств оплаты покупателям), компаний по страхованию жизни и общего страхования, а также пенсионных фондов. APRA выпустило руководящие принципы достаточности капитала для банков, которые соответствуют руководящим принципам Базеля II . Все финансовые учреждения, регулируемые APRA, обязаны периодически отчитываться перед APRA. Некоторые финансовые посредники, такие как инвестиционные банки (которые иначе не действуют как ADI), не лицензируются и не регулируются в соответствии с Законом о банковской деятельности и не подпадают под пруденциальный надзор APRA. От них может потребоваться получение лицензий в соответствии с Законом о корпорациях 2001 года или другим законодательством Содружества или штата, в зависимости от характера их деловой деятельности в Австралии.

Большинство инвестиционных банков зарегистрировано в соответствии с Законом 2001 года о финансовом секторе (сбор данных) . Этот закон требует, чтобы зарегистрированные финансовые корпорации предоставляли статистическую информацию APRA.

Резервный банк Австралии является в стране центрального банка , ответственность за большинство платежных систем и установление денежно – кредитной политики .

С 1996 года предоставление кредитов физическим лицам для личных, домашних или домашних целей регулируется Единым кодексом потребительских кредитов , который действует во всех австралийских штатах и территориях.

Компании, предоставляющие финансовые продукты и услуги, должны выявлять и контролировать клиентов с использованием подхода, основанного на оценке рисков, разрабатывать и поддерживать программу соблюдения нормативных требований, сообщать о подозрительных вопросах и некоторых денежных операциях и представлять годовые отчеты о соответствии.

- Австралийская комиссия по конкуренции и защите прав потребителей

- Австралийская фондовая биржа

- Австралийская платежная сеть

Банковская карта

Как правило, все затевается не только ради того, чтобы получить номер счета в американском банке. Но и чтобы получить банковскую карту. Это может быть один из двух вариантов:

- Кредитная;

- Дебетовая;

Вопреки расхожему мнению, что в штатах любой с легкостью получает кредит и кредитку, это не так. Дебетовые карты – это те, на которых лежат собственные средства. Максимум, на что можно рассчитывать – овердрафт. То есть разрешение уходить в небольшой и краткосрочный минус. Иностранные граждане получают точно такие же Bank Card, как и местные. Они будут:

- С именем и фамилией;

- С чипом и магнитной летной;

- Поддерживать платежи в Интернете;

- Работать за рубежом;

Существует несколько способов получить карту. Лично явиться за ней в офис. Об этом нужно заранее договориться с банкиром. Т.к. по умолчанию карточки отправляют почтой в обычном письме. Если же вы уезжаете из страны, то за вас кредитку получит друг/знакомый, чей адрес вы указали. Тем, кто арендовал PO Box потребуется предоставить доступ третьему лицу. В некоторых случаях, как например, в Wells Fargo Bank, конверт с заветным содержимым отправят в вашу страну проживания.

Американские карточки полны преимуществ. Например, некоторые из них включают в себя туристическую страховку по всему миру.

Работа с профессионалом

Как видите, процесс открытия счета в Швейцарском банке непростой. Если вы серьезно настроены на хранении ваших средств в Швейцарии, то, возможно, перед этим, всё-таки лучше было бы обсудить этот шаг с вашим с налоговым консультантом, чтобы понять какие налоговые последствия владения и управления счетом в Швейцарии могут для вас последовать. Вы же не хотите иметь проблемы с налоговой службой вашей страны позднее.

Здесь же мы хотели лишь напомнить о том, что Швейцария присоединилась к автоматическому обмену финансовой информацией между фискальными органами по стандарту CRS с 2018 года. Это значит, что данные о счетах российских граждан попали в налоговые органы России из Швейцарии в сентябре-октябре 2019 года. Тоже самое будет сделано по результатам 2019 года, но уже осенью 2020 года.

В этом также нет ничего страшного, если вы извещали свою налоговую инспекцию о счете, открытом в швейцарском банке в течение 30 дней, после получения уведомления из банка с реквизитами вашего зарубежного счета.

Более того, начиная с 2020 года, необходимо также сообщать в ФНС России о всех счетах, открытых не только в иностранных банках, но и в иных финансовых учреждениях, осуществляющих управление денежными активами в пользу 3-х лиц. Например, о счетах, открытых в платежных системах, в том числе и в швейцарских, также необходимо уведомить налоговую инспекцию.

Кроме того, если годовой оборот по вашему зарубежному счету будет превышать рублевый эквивалент 200 тыс рублей за год, то вы обязаны будет предоставлять в налоговую инспекцию также отчет о движении средств по вашему зарубежному счету.

Благо что, как уведомление об открытии иностранного счета, так и отчет о движении средств не требует много времени и подается через личный кабинет налогоплательщика в течение 10-15 минут. Главное, не забыть это сделать.

Если данные обязанности вас не смущают, то можно начать собирать необходимые документы. Однако, мы всё-таки рекомендуем делать это с профессиональными консультантами, т.к. в случае их недостаточности или неверности оформления, швейцарский банк может отказать вам потому, что они не сочтут ваш профиль заслуживающим доверия.

Поэтому мы рекомендуем это делать вместе с нашими консультантами.

Процесс переписки со швейцарским банком должен быть плавным и эффективным, чтобы максимально увеличить ваши шансы на утверждение банковского счета.

Работа с кем-то, кто ранее открывал счет и имеет отношения с банками в Швейцарии в настоящий момент, может не гарантировать вам успеха по той простой причине, что это частный случай, который может не иметь к вашей ситуации никакого отношения.

Мы оказываем постоянно консультационные услуги по вопросам открытия счетов в Швейцарии и можем практически оказать вам гарантированную поддержку в этом непростом процессе.

Мы поможем обезопасить ваши активы от любых незаконных посягательств и экономико-политических проблем страны, в которой вы работаете и/или живете.

Напишите или позвоните нам сегодня, чтобы завтра не жалеть о том, что не сделали этого вчера.

Как физическому лицу открыть счет в Швейцарии?

Для того, чтобы открыть банковский счет в Швейцарии, физическом лицу необходимо выбрать банк, подготовить документы и подать заявку. Среди документов обязательно потребуются копия паспорта, доказательство адреса проживания, доказательство легальности происхождения средств. После этого проходит регистрация компании у нотариуса и бизнес можно начинать.

Почему стоит открыть счет в Швейцарии?

Швейцария является стабильной, проверенной, дружелюбной и крайне профессиональной страной. Именно она считается примером банковского обслуживания на протяжении сотен лет. В Швейцарии деньги хранят короли, предприниматели, инвесторы и пенсионные фонды со всего мира. Профессионализм и широта возможностей для клиентов заслуживают пристального внимания.

Существует ли швейцарская банковская тайна?

Да, в Швейцарии до сих пор существует банковская тайна и банкиры несут ответственность за разглашение информации. Однако это не значит, что банкиры будут покрывать преступников и закрывать глаза на отмывание денег или уход от налогов. Нарушение закона, а также обмен информацией в рамках автоматического обмена CRS происходит согласно требованиям существующих швейцарских и международных правил.

Процедура открытия корпоративного счета для рискованного бизнеса в платёжной системе Австралии

1

Обращайтесь за консультацией по е-мейлу или в мессенджеры.

2

Ответьте на вопросы эксперта – оценим возможность предоставить услугу в полном объёме.

3

Оплатите стоимость услуги помощи в открытии счета – 2 999 EUR.

4

Предоставьте комплект документов.

5

Договариваемся о звонке для общения с представителем платёжной системы.

6

Открываете корпоративный счет и принимаете фиатные и криптовалюты.

Записаться на личную консультацию: info@offshore-pro.info.

Помните: рискованный бизнес имеет свои ограничения, но новые возможности для их преодоления появляются постоянно. Оставайтесь с нами, чтобы не упустить ценное именно для вас.

Как открыть счет в банке Австралии

Чтобы успешно открыть счет в австралийском банке, нерезиденту (это касается и россиян) следует знать следующие условия:

Чтобы успешно открыть счет в австралийском банке, нерезиденту (это касается и россиян) следует знать следующие условия:

- для проведения данной операции на протяжении первых 6 недель пребывания в Австралии потребуется только действующий заграничный паспорт;

- при обращении в банк после 6-недельного нахождения в стране необходимо будет предъявить несколько бумаг, дающих в сумме 100 баллов по нормам Financial Transaction Report Act 1988.

Лицам, переехавшим на ПМЖ, рекомендуется открыть банковский счет в Австралии – и не один, а сразу несколько. В частности, на счет накопительного типа можно будет положить все деньги, привезенные на Зеленый континент в виде наличных. Такое решение принесет клиенту финансовой организации доход в размере 5 % годовых.

Кроме того, можно будет открыть счет, который называется every day account. Он необходим для получения пособий от Агентства Министерства соцобеспечения Австралии Centrelink, начисления зарплат и т. д.

«Большая четверка» банков Зеленого Континента состоит из:

- Commonwealth Bank

- NAC

- ANZ

- Westpac.

Открыть счет в этих кредитно-денежных учреждениях можно за 12 календарных месяцев до переезда в страну. И, хотя на регистрацию уйдет всего 10 минут, по прибытии в Австралию прийти в отделение банка все-таки будет нужно – для того, чтобы подать пакет документов. Пополнять счет до тех пор можно, а вот осуществлять снятие денег – нет.

Список документов

Документы, подаваемые для получения 100 и более баллов, необходимых для открытия счета в австралийском банке, подразделяются на 2 типа:

Документы, подаваемые для получения 100 и более баллов, необходимых для открытия счета в австралийском банке, подразделяются на 2 типа:

Primary documents (первичные документы). К таковым относятся:

- действительный паспорт;

- свидетельство о гражданстве;

- свидетельство о рождении.

В эту группу входят также свидетельство, подтверждающее статус беженца, и дипломатический паспорт. При подаче каждого из вышеуказанных документов претенденту на открытие счета в австралийском банке начисляется 70 баллов.

Но схема, предусматривающая набор 140 баллов за счет предъявления, например, паспорта и свидетельства о рождении, в данном случае не работает. Добирать пункты придется вторичными бумагами.

Secondary documents (вторичные документы). Их список выглядит так:

- любой документ, на котором имеется фотография и/или подпись (например, водительские права);

- идентификационная карта, выданная любой государственной организацией либо службой;

- карточка пенсионера, медицинская карта (Health);

- карточка, выданная вузом.

Первый из этой группы документ принесет 40 баллов, остальные – по 25.

Бумаги, подаваемые для получения 100 баллов, могут пригодиться при оформлении ипотеки.

Еще следует знать вот что: документы нужно будет перевести на английский язык. Обращаться за этой услугой необходимо в сертифицированный орган (например, Department of Immigration and Citizenship). За перевод придется заплатить.

При этом госучреждения Австралии готовят документы исключительно за деньги. В частности, справка от вышеуказанного департамента о том, что человек является перманентным резидентом, а не гражданином страны, обойдется ему примерно в 70 долларов США.

Страхование вкладов в Австрии: кто в ответе?

Согласно Акту о страховых гарантиях по депозитам и компенсациям инвесторам (ESAEG, принят в 2015 г.), страховое возмещение по вкладам в Австрии составляет € 100 000, а по инвестиционным пакетам – € 20 000.

До 2015 года гарантом возмещения вкладов выступало государство, которое компенсировало 50 % выплат вкладчикам – остальные 50 % покрывались из средств, полученных от реализации активов прогоревшего банка. Теперь вклады компенсируют банки из средств вновь учрежденного страхового фонда.

Страхование вкладов в Австрии гарантирует возврат до 100 тысяч евро с депозита

Страхование вкладов в Австрии гарантирует возврат до 100 тысяч евро с депозита

Взносы в страховой фонд банки отчисляют по особой схеме постепенного наполнения. Своего запланированного объема в 1,5 млрд евро фонд достигнет лишь к 2025 году. Если до этого времени страховой случай наступит в одном из крупных банков Австрии или одновременно в нескольких мелких, выплачивать страховое возмещение планируется с привлечением внешних займов.

Банковская система Сингапура и рекомендуемый банк

Сингапур славится своим развитым и успешным финансовым центром, который часто сравнивают со швейцарским. Банковский сектор здесь представлен более чем 120-тью финансовыми учреждениями, которые работают исключительно в рамках выданных лицензий. Контроль за их деятельностью осуществляет национальный финрегулятор MAS.

Нерезиденты, особенно из стран третьего мира и СНГ, в Сингапуре имеют больше шансов открыть банковский счет, чем в Швейцарии. При этом они получают качественные услуги и доступ ко многим инвестиционным инструментам. И самое существенное для деловых людей — юрисдикция, в которой работают эти высокоэффективные азиатские банковские учреждения, не входит в оффшорные списки стран мира. Так, выходцам из Украины, Казахстана и России не придется переживать, что их переводы личных средств в Сингапур вызовут какие-то подозрения у своих местных фискальных служб.

Мы предлагаем воспользоваться услугами одного из самых стабильных частных коммерческих банков. На финансовом рынке он осуществляет деятельность, начиная c 1935-го года. За многие десятилетия успешной работы он расширил территорию своего присутствия для оказания банковских услуг. Его филиалы открыты в 20-ти странах мира, причем основные из них расположены в Малайзии, Китае, Таиланде, Индонезии, а также в странах Азиатско-Тихоокеанского региона, Северной Америки и Западной Европы.

Личный счет в банке Сингапура для нерезидента: тарифные планы

Иностранным клиентам банк Сингапура предоставляет достаточно удобные и выгодные условия. Так, среди множества банковских продуктов нерезидентам предоставлена возможность открыть премиальный счет и пользоваться всеми доступными в этом пакете привилегиями.

Валюта для открытия и проведения перечислений

Все текущие операции по счету должны проводиться в сингапурских долларах (SGD). Однако клиенты могут принимать и отправлять платежи, а также хранить сбережения и размещать инвестиции и в других валютах:

- долларах США (USD);

- австралийских долларах (AUD);

- новозеландских долларах (NZD);

- канадских долларах (CAD);

- евро (EUR);

- фунтах стерлингов (GBP);

- японских иенах (JPY);

- китайских юанях (CNH).

При осуществлении валютных операций клиенты должны учитывать, что неблагоприятные колебания обменного курса могут уменьшить процентные доходы или первоначальную основную сумму для депозитов в иностранной валюте. Для того чтобы избежать таких недоразумений, необходимо обеспечить, чтобы все операции проводились в сингапурских долларах, вне зависимости от того, номинирован ли счет в сингапурских долларах или нет. При заблаговременных договоренностях банк может пойти клиенту на встречу – особые случаи решаются индивидуально.

Виды счетов

Иностранцы в банке Сингапура могут открыть только личный счет привилегированного типа. Это пакет — Privilege Banking account (привилегированный). Существует возможность обеспечить к счету совместный доступ. Для этого подается соответствующее заявление и необходимые документы. Клиент может назначить уполномоченное лицо по управлению счетом из числа зарегистрированных владельцев совместного аккаунта.

Операции на счету будут проводиться в сингапурских долларах, при этом если он все же открыт в иностранной валюте, то для целей учета пройдет условное конвертирование по обменному курсу. Продукт «Активы под управлением» (AUM) — это рыночная стоимость основного счета и всех связанных с ним аккаунтов. Сумма AUM рассчитывается и выражается в сингапурских долларах. Сумма в валюте, отличной от сингапурских долларов, условно конвертируется.

Открыв личный счет в банке Сингапура, нерезидент получает доступ ко многим банковским и финансовым продуктам. Среди основных:

- чеки;

- овердрафт;

- платежные карты;

- депозит;

- кредит.

Типы банковских карт

Набор функций и сервисов банка Сингапура позволяет сделать личный счет более гибким, а средства на нем доступными для определенного круга лиц. Это достигается путем выпуска дебетовых карт. При этом сохранится высокий уровень конфиденциальности. При желании клиент может подать заявку на выдачу платежной карты банка Сингапура, связанной с вашим личным счетом. Кроме этого, есть возможность оформить и кредитную карту.

Иностранцу, чтобы заказать привилегированную банковскую карту, привязанную к личному счету, необходимо выполнить условие о минимальном размере актива, находящимся под управлением, и иметь годовой доход в размере от 60 000 SGD. Если вы не сможете выполнить условие о сумме годового дохода или не будете иметь возможности его подтвердить, тогда для доступа к карточным продуктам можно разместить депозит в сумме от 150 000 сингапурских долларов.

Поле первого года пользования привилегированными платежными картами банка Сингапура потребуется уплатить за продление членства. Уплата вступительного/годового членского взноса за карту обеспечивает доступ к эксклюзивному пакету в размере от 30 000 сингапурских долларов (кредитный лимит). После оплаты годового взноса за продление членства на кредитную карту в течение 60-ти дней будет зачислено SGD 30 000. Следует учесть, что банк не производит авансовое кредитование.