«Прогрессивные» предлагают ввести налог на наследство в размере 49%

В программе партии «Прогрессивные» обозначена цель по введению в Латвии налога на наследство с меняющейся прогрессивной ставкой, которая зависит от степени родства. Наследство ценностью до 50 000 евро налогом предлагается не облагать. Но если стоимость наследства будет колебаться в цене от 50 000 евро до 100 000 евро, то родственники 1 степени уже должны будут заплатить за него 3% налог. В свою очередь за наследство стоимостью выше 200 000 евро тем, кто не является прямым родственником для наследодателя, придётся заплатить налог в 49%.

Если бы видение «Прогрессивных» уже получило законную силу, то президенту Эгилсу Левитсу в прошлом году при получении наследства в размере 201 496 евро от Даце Валде Осе пришлось бы заплатить налогов на 98 733 евро.

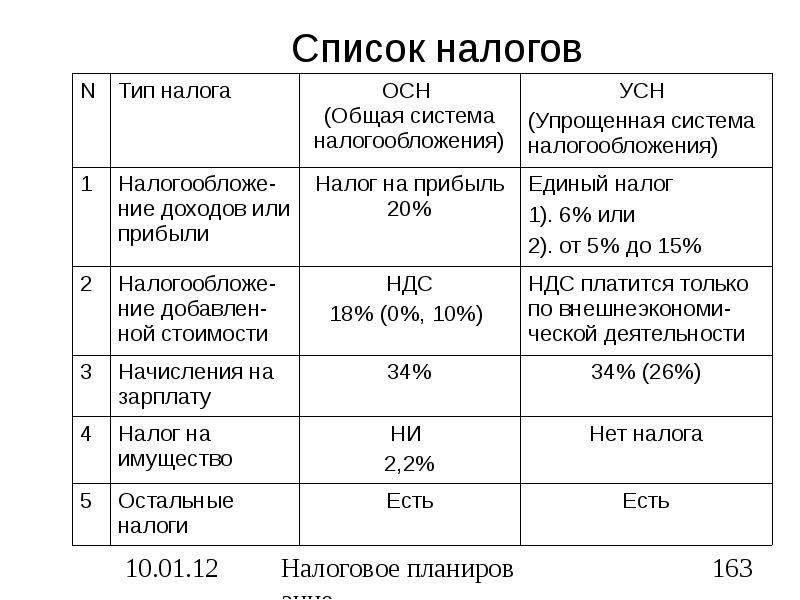

Корпоративный налог на прибыль предприятий

После вступления в силу нового Закона о корпоративном подоходном налоге с 1 января 2018 действуют следующие правила при взимании налога на прибыль:

- Прибыль юридического лица подлежит налогообложению только в части ее распределения в пользу участников (акционеров) такого лица и иных выплат, приравненным к распределению прибыли. Т.е., если юридическое лицо не распределяет прибыль, а реинвестирует ее в развитие бизнеса, то обязанности уплачивать налог у него не возникает.

- К распределению прибыли приравниваются следующие выплаты: — расходы, не связанные с хозяйственной деятельностью; — сомнительная дебиторская задолженность; — повышенные процентные платежи; — выдача займов связанным лицам; — сделки со связанными лицами по нерыночным ценам; — имущество, предоставляемое нерезидентом работникам своего постоянного представительства в Латвии; — ликвидационная квота.

- Базовая ставка налога составляет 20 %. При этом, если получателем дивидендов является физическое лицо-резидент Латвии, то после уплаты налога на прибыль при их распределении, такое физическое лицо не включает суммы полученных дивидендов в налоговую базу для целей исчисления НДФЛ.

- Дивиденды, полученные латвийской компанией от лица любой резидентности (за исключением офшорных компаний) не подлежат налогообложению. Также не облагаются налогом доходы от продажи акций латвийской компании, принадлежавших какому-либо лицу 36 месяцев и более.

- Эффективная ставка налога может составлять 25 %, так как при расчете налогооблагаемой базы применяется коэффициент 0, 8 (на него делится сумма полученного дохода, в результате чего налогоплательщик рассчитывает налоговую базу, к которой, в свою очередь, применяет базовую ставку).Пример: акционер компании получил дивиденды на сумму 100 Евро. Налоговая база составит 100/0,8=125 Евро. Сумма налога к уплате составит 125*20%= 25 Евро, что фактически является 25% от полученных 100 Евро.

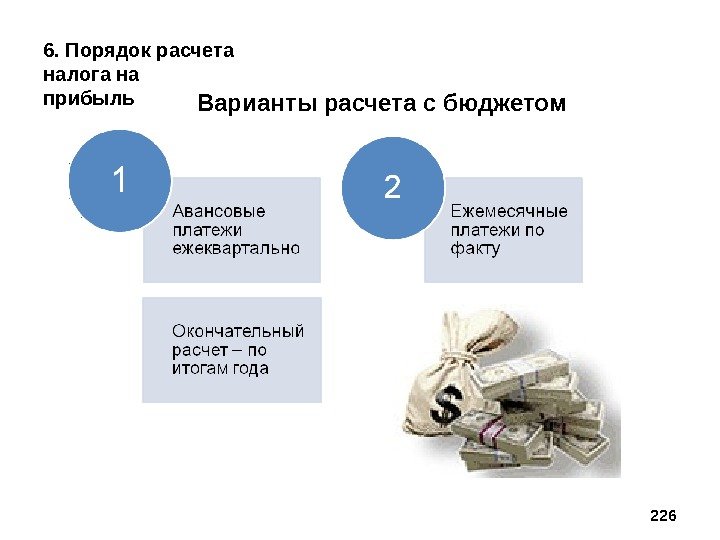

- Отменено существовавшее ранее требование об уплате авансовых платежей по налогу на прибыль (заключавшееся в уплате 1/12 суммы налога за предполагаемую прибыль следующего периода). Положение о его отмене начнет действовать с 1 июля 2018.

- Налоговым периодом по налогу на прибыль признается календарный месяц, за исключением компаний, для которых законом прямо установлен налоговый период в квартал (в частности, для занимающихся сельскохозяйственной деятельностью). Декларация по налогу на прибыль сдается в налоговый орган (Службу государственных доходов) до 20 числа месяца, следующего за налоговым периодом. Если в таком периоде распределение прибыли не осуществлялось, то декларацию можно не сдавать.

- Порядок взимания налога заключается в удержании налога при осуществлении выплаты дивидендов юридическим лицом в адрес своих участников. Перечисление сумм удержанного налога в бюджет также осуществляется в срок до 20 числа месяца, следующего за налоговым периодом.

- Отчетным периодом по налогу на прибыль, как и ранее, признается календарный год. Закон о корпоративном подоходном налоге начинает действовать с отчетного периода, соответствующего календарному 2018 году. К периодам до 31 декабря 2017 применяются правила ранее действовавшего акта о налоге на прибыль (ставка 15 % на всю прибыль, в т.ч. нераспределенную; авансовые платежи по налогу в размере 1/12 от его суммы; сроки представления и порядок заполнения деклараций).

- Ставка налога на прибыль для микропредприятий составляет 15 %, а налоговой базой является вся полученная прибыль независимо от ее распределения участникам или акционерам. Микропредприятиями являются юридические лица любой организационно-правовой формы, удовлетворяющие следующим требованиям: — годовой оборот компании не превышает 40 000 Евро (ранее был 100 000 Евро); — всеми участниками или акционерами компании являются физические лица; — в компании есть не более 5 сотрудников (включая участников или акционеров); — заработная плата сотрудников не превышает 720 Евро в месяц.

- Законом предусмотрена возможность переноса нераспределенной прибыли на последующие периоды, а также уменьшения ее суммы на убытки и начисленные дивиденды при расчете налога.

Служба государственных доходов Латвии

Налоговая инспекция в Латвии носит название Служба государственных доходов (Valsts ieņēmumu dienests), поскольку занимается администрированием не только налогов, но и соцвзносов, пошлин, отслеживает оборот подакцизных товаров и организует таможенный контроль. В стране действует 75 центров обслуживания налогоплательщиков (VPVKAC), получить информацию о работе каждого из них можно на Портале служб публичной информации ().

Центральное управление Службы государственных доходов находится в столице. Для справок или предварительного уточнения времени его посещения есть многоканальный номер телефона налоговой инспекции в Риге по улице Талияс: +371 67120000.

Налог на добавленную стоимость (далее – НДС)

Реформа затронула и несколько аспектов, связанных с НДС. Во-первых, было снижено пороговое значение оборота, превышение которого должно сопровождаться обязательной постановкой налогоплательщика на НДС — учет и присвоением ему номера плательщика НДС. С 1 января 2018 такой порог от оборота составит 40 000 Евро вместо применявшегося ранее порога в 50 000 Евро. Во-вторых, было снижено пороговое значение, при превышении которого требуется расшифровывать закупки облагаемых НДС товаров и услуг в декларации по НДС. Он составил 150 Евро (ранее применялся порог 1 430 Евро).

Базовая ставка не была изменена и на настоящий момент составляет 21 %. К имевшимся ранее пониженным ставкам 12 % (фармацевтическая продукция) и 0 % (экспорт любых товаров и услуг в пределах стран ЕС) были добавлена пониженная ставка 5 % (на определенные виды сельскохозяйственной продукции, производимой в Латвии).

Налогообложение нерезидентов в Латвии в процентах %

Законом установлены следующие ставки налогообложение нерезидентов (НДФЛ) в Латвии:

- 5% с роялти, но некоторым позициям 15%, процент насчитывается в зависимости от статуса интеллектуальной собственности;

- 10% на выплаты дивидендов;

- 5% с роялти, но некоторым позициям 15%, процент насчитывается в зависимости от статуса интеллектуальной собственности;

- 10% на услуги которые связаны с оплатами консультации и управления;

- 2% оплачивается плата за отчуждение недвижимости находящейся на территории ЛР.

- 10% на проценты, в тех случаях где плательщик и получатель связанные лица;

- 5% с роялти, но некоторым позициям 15%, процент насчитывается в зависимости от статуса интеллектуальной собственности;

- 5% взимается за эксплуатацию находящегося в ЛР имущества – 5%;

Последние изменения в налоговом законодательстве Латвии предполагают с 2013 года изменить некоторое налогообложение нерезидентов. В том числе отменить налог в 10% на выплаты нерезидетам дивидендов без удержания налога у источника. Это правило не относиться к получателям выплат из офшорных зон.

Стоимость жизни

Доходы. В 2021 году уровень минимальной зарплаты в Латвии официально вырос с €430 до €500. Средняя зарплата после уплаты налогов составляет €850–900, до уплаты – €1 100–1 150, согласно данным Центрального статистического управления за 2020 год. Самые высокие средние зарплаты – в Риге (€1 279 до уплаты налогов), а самые низкие – в Латгалии (€802).

Жильё. Аренда в Риге относительно недорогая. Односпальная квартира в центре города обойдётся в €450–500 в месяц, в других районах – €300–350. Трёхспальные апартаменты можно снять за €800–850 и €550–600 соответственно. Ставки в Юрмале в среднем на €100 выше.

К тому же, Рига остаётся самой доступной по стоимости жилья среди столиц стран Балтии.

Еда. Если питаться исключительно дома, на семью из двух человек будет уходить €300–350 в месяц. Литровый пакет молока в магазине стоит €0,92, хлеб – €0,7-1,5, кило риса – €1,6, дюжина яиц – €1,9, килограмм курицы и говядины – €6 и €9 соответственно. Стоимость кило овощей и фруктов варьируется в пределах €0,5–2.

Плотно пообедать в недорогом ресторане можно за €8, полноценный ужин на двоих в заведении средней категории обойдётся в €40–50. Комбо-обед в McDonalds стоит €6, чашка капучино – в среднем, €2,5.

Транспорт и связь. Билет на одну поездку в общественном транспорте стоит €1,2, месячный проездной «потянет» в среднем на €50. За один километр поездки такси возьмёт €0,7, за вызов – €2. Литр бензина стоит в среднем €1,18.

Развлечения. Билет в кино стоит €7–8, абонемент в фитнес-зал – €35–40, час игры на закрытом теннисном корте (выходные) – €20.

Средняя доходность от сдачи квартиры в аренду в Риге – 4,1%

Особенности налоговой отчетности в Латвии

Налоговая декларация и годовой отчет по обязательным отчислениям может быть заполнена в электронном виде. Процесс осуществляется через интернет с помощью портала https://www.vid.gov.lv/.

Физические лица, предприниматели и предприятия могут подать одну из нескольких видов обязательных отчетностей:

- Ежемесячную декларацию о начислении социальных взносов. Документ содержит данные о количестве рабочих часов сотрудника, размере его зарплаты, подоходного и социального налога.

- НДС-декларация подается фирмами, которым присвоен НДС номер. Частота подачи отчетности зависит от уровня дохода.

- Годовой отчет и налоговая декларация должна быть подана до 30 апреля текущего года.

- Налоговая декларация касательно подоходного налога.

Существуют и специфические виды отчетности, к которым стоит отнести декларации об эксплуатации природных ресурсов, о лотерейных вознаграждениях, потребительских кредитах в размере более 15 тысяч евро, дорогостоящих подарках, доходах от реализации ценных вещей, превышающих сумму в 4 тысячи евро и прочее.

Служба государственных доходов Латвии имеет собственный сайт, на котором размещает подробную инструкцию уплаты налоговых сборов и взносов в казну страны.

Подача электронной декларации на сайте СГД

Подача электронной декларации на сайте СГД

Кому полагаются привилегии?

Собственников недвижимости не может не волновать вопрос: не предвидятся ли какие-то изменения в плане размера NiN? Не сократятся ли группы льготников? Ведь уже не первый год в верхах обсуждаются проекты повышениям кадастровой стоимости и, соответственно, налога.

Закон «О налоге на недвижимую собственность» разрешает местным самоуправлениям применять налоговые льготы на собственность, используемую для жилья, хозяйственной деятельности, для нужд общественных организаций и так далее.

Обязательные Правила Рижской думы №111 предусматривают 24 различные категории налогоплательщиков, которым предоставляются налоговые льготы на недвижимое имущество, в том числе 21 категория — физические лица. Льготы по налогу в отдельных случаях достигают 90 процентов.

В список жителей, которые могут претендовать на налоговые привилегии различного размера, входят

* жители, имеющие статус нуждающегося и малообеспеченного лица;

* пенсионеры, получающие пенсию по возрасту;

* дети с инвалидностью;

* жители, имеющие I или II группу инвалидности;

* жители, которые проживают совместно с лицами, имеющими I или II группу инвалидности, с детьми с инвалидностью;

* семьи с детьми;

* получатели пенсии по случаю потери кормильца;

* политически репрессированные лица.

(!) Льгота по налогу назначается только на один объект недвижимости в одном регионе.

Внимание! Обязательные Правила Рижской думы №111 «Порядок предоставления налоговых льгот на недвижимое имущество в Риге» предусматривает освобождение от уплаты налога на недвижимость в размере 90 процентов многоквартирный дом, где проведено полное утепление фасада после его сдачи в эксплуатацию, или на отдельно стоящие группы помещений (квартиры), расположенные в таком доме

Прочие виды пошлин на территории государства

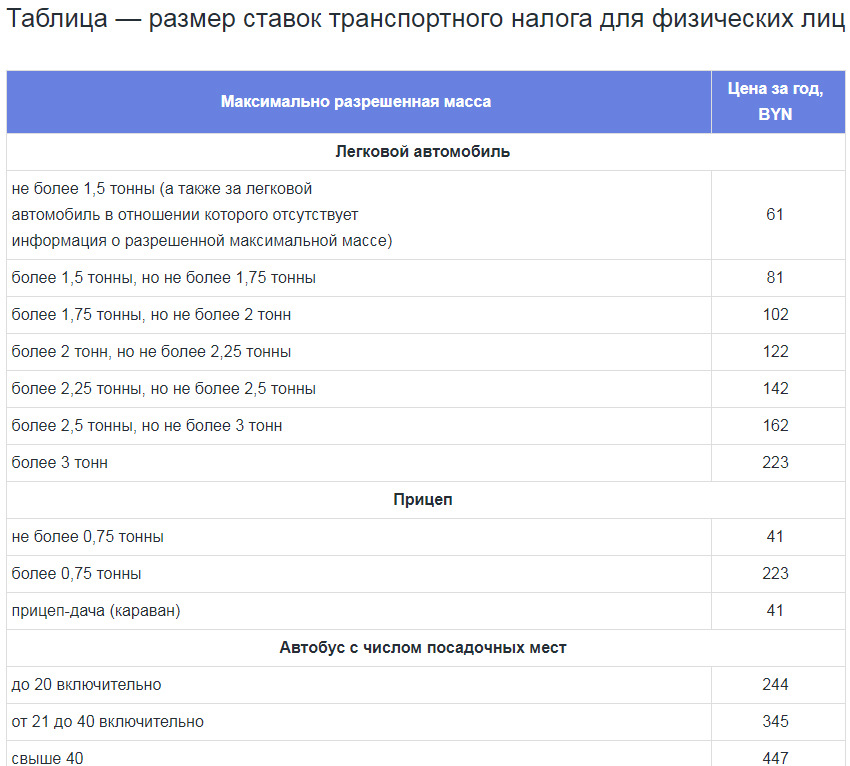

- Налоги на авто. Удерживаются со всех легковых машин и мотоциклов вне зависимости от объема двигателя. Сбор нужно оплатить до момента регистрации транспортного средства в ГИБДД.

- Пошлина за иностранные номера машин. Если резидент страны, имеющий внутри ее границ место проживания, ездит на авто с иностранными номерами, он обязан выплачивать по 1000 евро в год. Допускается временная регистрация номера, что снизит пошлину до 700 евро для джипов и седанов класса люкс, и 200 евро – для остальных авто.

- Сбор за собак и домашних животных. С каждой собаки, достигшей полугодия, нужно перечислять 10 евро в год. Скидки дается владельцам-инвалидам первой и второй группы. Для стерилизованных животных сбор составляет 5 евро в год.

- Налог на наследство в Латвии. Уровень перечисления зависит от степени родства наследника. Первая очередь – дети – выплачивает 0,5%. По мере отдаления очередей процент растет, если наследство получает друг или знакомый, не состоящий в родстве с наследодателем, он оплачивает 15% от ликвидной суммы объекта.

- Дорожный сбор для автомобилей, зарегистрированных ранее 2017 года, пошлина составляет 7,4%. С 2017 года дорожный сбор рассчитывается на основании выброса в окружающую среду углекислого газа. Чем больше объем двигателя, тем дороже оплата. Сумма колеблется от 48 до 640 евро в год.

- Пошлина при продаже квартиры или дома. Операция приравнивается к приросту капитала и облагается по ставке 15%.

- Налог на доход от недвижимости. Есть два варианта: оплачивать 9% с прибыли как микропредприятие или рассчитывать разницу между расходами на содержание объекта и доходами от его сдачи и перечислять от полученной суммы 24%.

Получите разъяснение по каждому пункту налогообложения в Латвии от специалистов сайта UraFinance. Все консультации бесплатные.

Итак, что с налогом

С 1 января ставка налога микропредприятия составит 25% при обороте до 25 000 евро и 40% при обороте выше этой суммы. Сейчас микропредприятия при обороте до 40 000 евро платили налог по ставке в размере 15%, а при обороте более 40 000 евро – по ставке 20%. Распределение налога останется прежним. 80% — взносы социального страхования, 20% – подоходный налог с населения.

По оценкам министерства финансов, при новом порядке работы останется только треть работающих сегодня микропредприятий, остальные будут вынуждены сменить форму предпринимательской деятельности или же уйти на ликвидацию.

Удержание налога у источника выплаты

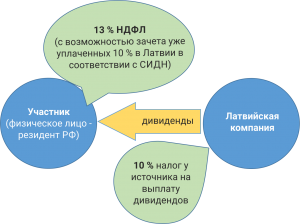

Все выплаты дивидендов в адрес любых лиц (в том числе офшорных компаний) подлежат налогообложению налогом на прибыль по ставке 20 %. Налог у источника на выплату таких дивидендов в адрес юридических лиц-нерезидентов ЕС, как и ранее, не взимается. С учетом порядка определения налоговой базы налога на прибыль, механизмов его расчета и уплаты, он по своей сущности работает в новой системе как налог у источника. На данный момент вопрос об обложении дивидендов самим налогом у источника с применением СИДН между Россией и Латвией и с учетом всех изменений в Латвии остается открытым. Рассмотрим на примере налогообложение при выплате дивидендов в РФ с применением СИДН до 2018 года:

После налоговой реформы 2018 схема может выглядеть следующим образом:

Особенности системы налогообложения в Испании

Налогообложение Испании обладает многими специфическими чертами. Вызвано это не только историческими условиями, но и такими особенностями страны, как многонациональность и поликультурность, разный уровень экономического развития регионов.

Испанию часто называют «государством автономий» . В стране насчитывается 17 автономных сообществ с широким объемом прав, 50 провинций, 324 комарки, 8114 муниципий .

Налоговой властью в Королевстве Испания обладают три субъекта:

- государство. Имеет право передавать полностью или частично свои полномочия автономным сообществам;

- автономные сообщества. Обладают ограниченными полномочиями устанавливать налоги. Есть специфика для форальных земель — Страны Басков и Наварры. Здесь налоговое регулирование исторически основано на пактах между государством и автономными сообществами (еl Sistema foral tradicional);

- муниципии. Налоговые власти местных образований вправе устанавливать факультативные дани и регулировать их в установленных законом пределах.

Испанская налоговая практика выделяет налоги:

- прямые – на доходы физических лиц и предприятий, на имущество, на наследование или дарение;

- косвенные – на гражданско-правовые сделки, НДС, на алкогольные напитки, горючее, табачные изделия, электричество и др.

Нормативно-правовые акты и принципы налогообложения в Испании

В Испании роль нормативно-правовых актов, которые регулируют налоговую сферу, выполняют:

- Конституция 1978 г. – высший источник налогового права . В ней законодательно закреплен принцип «регионализации», провозглашены основные принципы — равенства, всеобщности, справедливости, законности, экономической способности, прогрессии. Налоговых вопросов касаются несколько статей:

- ч. 1 ст. 31 — обязанность граждан финансировать общественные расходы согласно их экономическим возможностям, на принципах равенства и прогрессивного налогообложения;

- ч. 3 ст. 31 — обложение налогом исключительно на основании закона;

- ч. 3 ст. 87 — ограничение законодательной инициативы граждан по вопросам налогообложения;

- ч. 1 ст. 133 — налоговая власть принадлежит исключительно государству;

- ч. 2 ст. 133 — автономные сообщества и собрания представителей на местах вправе учреждать и собирать налоги;

- ч. 3 ст. 133 — все налоговые льготы предоставляются в законном порядке (Nullum tributum sin lege);

- ч. 2 ст. 134 — объем налоговых сборов определяется бюджетом;

- ч. 7 ст. 134 — изменения в налоги вносятся специальным законом;

- ст. 135 — принцип бюджетной стабильности;

- ст. 142 — местные бюджеты должны располагать собственными налогами;

- ч. 2 ст. 156 — автономные сообщества правомочны участвовать в сборах, расходовании и расчетах государственных налогов в соответствии с законами и уставами;

- ст. 157 — автономные сообщества используют для местных нужд собственные налоги, пошлины и сборы

- Официально опубликованные международные договоры Испании (соглашение 2007 г. с Ватиканом, договоры об избежании двойного налогообложения, регламенты Евросоюза в сфере налогообложения и др.).

- Общий налоговый закон 2003 г. Он закрепил понятие обязательного платежа (tributo). Согласно п. 2 ст. 2 закона, сюда включены три категории:

- «Налог» (impuesto) — объект налогообложения связан с деяниями и фактами, касающимися экономической правоспособности налогоплательщика — доходы физических и юридических лиц, имущество и др.

- Сборы (tasas) — объект обложения связан с использованием госимущества или госуслуг, которые приносят гражданину пользу, но не зависят от его воли или желания: сборы за получение паспорта, лицензии, записи в ЗАГСе, таможенные и др.

- Специальные взносы (contribuciones especiales) — объект обложения состоит в получении выгоды в результате проведения общественных работ или предоставления общественных услуг, которые повышают стоимость имущества. Например, повысить цену на жилую недвижимость могут прокладка новых маршрутов общественного транспорта, обустройство зеленых зон, улучшение инфраструктуры (открытие по соседству супермаркетов, школ, больниц).

- Органический закон о финансировании автономных сообществ.

- Статуты автономий каждого автономного сообщества.

Налоги в Латвии для юридических лиц

- Ставка колеблется от 2 до 20% в зависимости от сферы деятельности фирмы, ее резидентности, а также уровня дохода.

- Для компаний с инвестиционными проектами размером более 7,1 миллиона евро предусмотрены льготы при выполнении условия, что предприятие работает в приоритетной для государства отрасли.

- Налоговая база формируется с вычетом всех расходов, необходимых для ведения бизнеса.

- Отчетный год длится 12 месяцев, но может не совпадать с календарным.

Данные правила действуют при налогообложении средних и крупных корпораций. Для малых предприятий установлен иной регламент. Малым называется бизнес с годовым товарооборотом не более 70 тысяч лат, в штате организации должно быть не более 5 сотрудников. Для таких предпринимательств применяется ставка 9%. При любом нарушении вышеуказанных критериев уровень обложения увеличивается.

- За каждого нового сотрудника добавляется по 2%. Учет ведется ежеквартально, то есть процент увеличится даже при найме временных работников.

- При превышении уровня товарооборота процентная ставка увеличивается до 20%.

- Если доход каждого из сотрудников превышает 500 лат или 712 евро, с компании взимается 20%.

Налоговая база состоит только из прибыли, полученной фирмой за квартал. Несмотря на то, что продолжительность отчётного периода здесь также составляет 12 месяцев, декларация полается и оплачивается 4 раза в год.

- Пророст капитала от сбыта акций освобождается от налога за исключением случаев, если реализация производится в сторону контрагента-резидента страны, находящейся в черном списке.

- Налоги в Латвии на продажу недвижимости для россиян-бизнесменов и частных лиц рассчитываются по ставке 15%. Пошлиной облагается разница между ликвидной стоимостью имущества и суммой сделки.

- Налог на дивиденды в Латвии упрощен. 15% взимается если выплата произведена для резидента страны из черного списка.

- Сборы на проценты и роялти отменены в 2014 году.

Налогов на прибыль от иностранных филиалов также не предусмотрено. Если наследник оформляет наследство в Латвии, это облагается налогом, а за процедуру регистрации нужно доплатить гербовый сбор в размере 2% от рыночной стоимости объекта. Максимальный порог сбора – 30 тысяч лат.

Подоходный налог для физ. лиц

Подлежат обложению НДФЛ все частные лица страны, включая иностранцев, проводящих в республике более 183 дней в году. Местное население выплачивает пошлину со всего дохода, полученного из любой точки мира, нерезидентам нужно перечислить отчисления только на прибыль, полученную внутри государства.

База плательщика состоит из заработных плат, распределенной прибыли, процентов, доходов от сдачи в аренду недвижимости. Для большей части иностранцев применим регламент договора о пресечении двойного налогообложения, что позволяет оптимизировать уровень выплат в казну.

- Стандартная ставка налога на прибыль для частных лиц в Литве составляет 15%.

- Часть заработка от инвестиций и вкладов облагается квотой 5%.

- При перечислении взносов в фонд медицинского страхования государству нужно отдать 9% (6 из них ложится на плечи работодателя контрагента).

- Для контрагентов с низким уровнем дохода применяются льготные тарифы.

Правительство страны с 2002 года планирует введение прогрессивной ставки для более адекватного налогообложения лиц с разными уровнями дохода, однако проект до сих пор находится в разработке.

Налог на прибыль

Налог на прибыль взимается только в части ее распределения участникам или акционерам компании. При реинвестировании прибыли без ее распределения налог не взимается. Базовая ставка составляет 20%. Эффективная ставка при применении коэффициента для расчета налоговой базы может достигать 25 %.

Дивиденды, полученные латвийской компанией, освобождены от налога (вне зависимости от того, является ли компания, выплатившая дивиденды, страной ЕС или третьей страной). Однако, исключение составляют дивиденды, полученные из стран, включенных в латвийский “черный” список (который, в первую очередь, включает оффшоры. Латвия рассматривает в качестве оффшоров более 25 государств и территорий).

Прирост капитала, полученный в результате продажи акций, освобожден от налога (за исключением акций офшорных компаний).

При получении дивидендов от любых компаний (кроме включенных в список офшоров) налог не взимается. При выплате дивидендов налог уплачивается латвийской компанией по стандартной ставке 20 %. Если их получателем является физическое лицо-резидент Латвии, то сумма полученных им дивидендов не включается в налоговую базу по налогу на доходы физических лиц. В случаях, когда латвийская резидентная компания выплачивает дивиденды юридическому лицу-нерезиденту ЕС, то она обязана уплатить 20 % налога, а иностранная компания – в размере, предусмотренной ее личным законом (если между государствами не было заключено соглашение об избежании двойного налогообложения, предусматривающее иные правила).

Например, в соответствии с пунктом 1 статьи 24 Соглашения между РФ и Латвией об избежании двойного налогообложения, если резидент России получает доход, который может облагаться налогом в Латвии, сумма налога на такой доход, подлежащая уплате в Латвии, может вычитаться из налога, взимаемого в России. Сумма такого вычета, однако, не должна превышать сумму налога на этот доход, рассчитанного в соответствии с законодательством РФ.

Проценты и роялти, выплачиваемые латвийской компанией, освобождены от налога у источника (с 1 января 2014 г.), за исключением процентов и роялти, выплачиваемых лицам-резидентам стран, включенных в национальный “черный” список (с таких процентов в Латвии удерживается налог у источника по ставке 20%).

Проценты, полученные латвийской компанией, облагаются по общей ставке 20%.

Взносы в счет обязательного социального страхования

С 2022 года стандартная ставка на одного работающего составляет 34,09%. Из них 10,50% налога удерживается из заработной платы, а 23,59% платит работодатель. Пониженная ставка принята для граждан, получающих пенсию, и составляет 29,73%. Налогоплательщики, которые управляют находящейся в их собственности недвижимостью, смогут платить взнос в размере 26,38%.

Социальный взнос взимается с 3/4 минимальной заработной платы. В 2022 г. она установлена в размере 380€. Таким образом, налог будет взыскиваться государством с 285€ и в результате составит 97,16€.

Особые правила установлены в отношении граждан, занятых неполный рабочий день. Начисления на их доходы в фонд социального страхования составят те же 97,16€.

Самозанятые лица уплачивают налог по ставке 31,13%, но только за те месяцы, в которые их доход превысил порог минимальной заработной платы. При этом сумма, с которой платится налог, выбирается налогоплательщиком самостоятельно, но не может быть ниже 380€.

Налоговая отчетность и отчетность по обязательным отчислениям в Латвии

Заполнить декларацию и отчет можно в электронном виде. Удаленная подача декларации через интернет в Латвии осуществляется на портале https://www.vid.gov.lv/. Существует несколько видов обязательной отчетности для предприятий и предпринимателей, а также физических лиц.

- Ежемесячный отчет о начислении социального налогаСодержит информацию о количестве отработанных сотрудниками часов, размере начисленной заработной платы, размере перечисленного подоходного и социального налога.

- НДС-отчетностьПредоставляется компаниями, имеющими PVN (НДС) номер. Периодичность отчетности зависит от размера дохода.

- Налоговая декларация и годовой отчетПодаются до 30 апреля текущего года.

- Налоговая отчетность по подоходному налогу.

К специфическим видам отчетности относятся отчеты об использовании природных ресурсов, о лотерейных билетах, о кредитовании физических лиц на сумму свыше 15 000€, о крупных подарках и прибыли от продажи ценных вещей, если их сумма превышает 4000€ и прочие.

Необходимые бланки с инструкциями о том, как уплатить пошлину в государственную казну Латвии, содержатся на сайте СГД (Служба государственных доходов).

Определение налоговой резидентности для физических и юридических лиц в Латвии

Напоминаем, что при определении налоговой резидентности юридических лиц в Латвии используется критерий места инкорпорации: любое юридическое лицо, зарегистрированное в Латвии, признается ее налоговым резидентом. Помимо этого, налоговым резидентом признается любое юридическое лицо, зарегистрированное в Латвии в качестве филиала или представительства иностранной организации.

Все доходы резидентов от любых источников подлежат налогообложению в Латвии. Для нерезидентов существует обязанность уплачивать налог в Латвии только с доходов от источников в Латвии.

Для физических лиц применяется так называемое «правило 183 дней». Любое физическое лицо, находящееся на территории Латвии в течение 183 и более дней в течение 12 месяцев, должно быть признано налоговым резидентом Латвии. Отсчет такого периода начинается со дня прибытия лица в Латвию (т.е. день прибытия идет в счет дней пребывания в стране).

При наличии в Соглашении об избежании двойного налогообложения (далее – СИДН), заключенном между Латвией и каким-либо иностранным государством, иных правил определения налоговой резидентности для физических или юридических лиц, именно такие правила будут подлежать применению в рамках приоритета норм международных договоров над нормами внутреннего законодательства.

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для

её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Для пользователей «Личного кабинета налогоплательщика» – через личный кабинет налогоплательщика

Для иных лиц: посредством личного обращения в любую налоговую инспекцию, либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС

России»

Двойное налогообложение

Для предотвращения обложения одного и того же дохода налогом в двух государствах Латвия подписала международные соглашения в 53 странами. Подписан договор и с Украиной.

Согласно договору физические лица платят налоги в той стране, где находились 183 дня в течение года. Следовательно, сборы с прибыли зарегистрированной в одном государстве компании производятся только один раз.

Подведем итоги

Законодательство ЛР призвано стимулировать население к самостоятельному созданию рабочих мест. Частные предприниматели и владельцы небольших фирм отчисляют в госбюджет меньшие суммы, чем наемные работники. Малоимущие граждане и студенты пользуются льготами.

Подписание межправительственных договоров позволяет избежать двойного налогообложения и стимулирует привлечение инвестиций и развитие бизнеса.

Украинцам обещают свободный роуминг и промышленный безвиз с ЕС

Что делать, если отказали в визе в Польшу

Экономика Украины одна из самых несчастных в мире

Виза в Норвегию: особенности оформления для украинцев

Работа и вакансии в Чикаго

Обучение в Польше с Картой поляка

Долги перед ОСМД отработай – налоги заплати

Европа отказалась «манипулировать» временем

Что делать, если налоговое уведомление не получено

Налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».

Подробнее…

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Авторские гонорары

До 1 июля 2021 года тот, кто выплачивает гонорары, обязан будет удерживать подоходный налог в размере 20%. Есть ещё один обязательный платёж – 5% на пенсионное отчисление. В свою очередь, получатель авторских гонораров обязан будет платить минимальный социальный взнос в размере 170 евро, подавая при этом в СГД отчет самозанятой персоны.

С 1 июля до 31 декабря тот, кто выплачивает гонорары, из объёма гонораров, не превышающих 25 тысяч евро, должен удержать налог в размере 25%. Сумма налога будет распределяться так: 80% пойдёт в качестве социальных взносов и 20% – как подоходный налог. Но если соцналог не достигает минимального уровня (170 евро), то получателю авторских сообщат, сколько денег ему надо будет доплатить на пенсионное страхование. Если же гонорары за год превысят сумму в 25 тысяч евро, то на сумму, превышающую 20 тысяч евро в год, будет применяться налог уже в 40%.

Подробней можно прочитать тут.