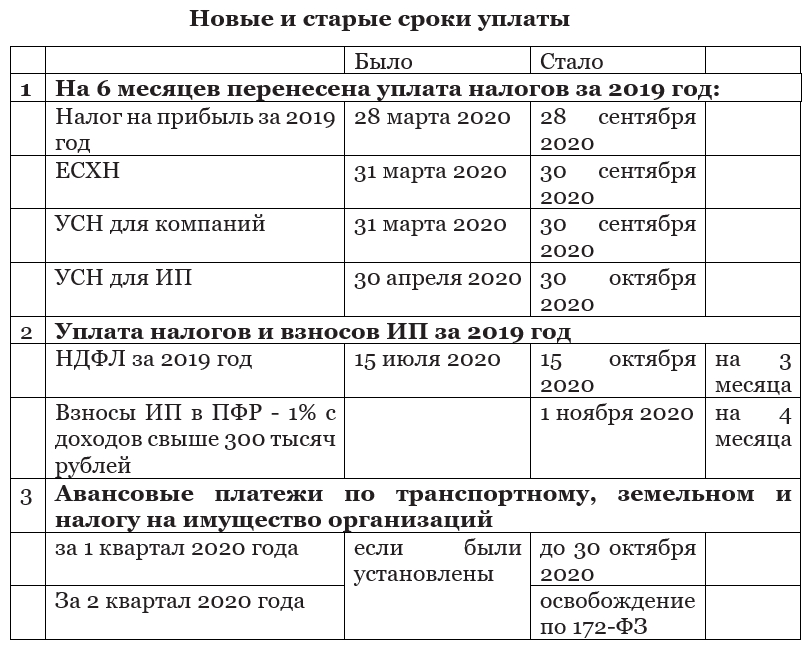

Ответственность за неуплату и уклонение от налогов

Общая сумма налоговых сборов на одного плательщика может достигать 75 % его годовых доходов, поэтому вопрос экономии и оптимизации обязательств стоит довольно остро. Для того чтобы его решение не выходило за рамки, дозволенные законом, французские власти организовали целую систему контроля.

При обнаружении нарушений или неточностей могут применить:

- штраф: 0,75 % от суммы недоплаты обязательств за каждый месяц существования долга и 10–40 % от задекларированной суммы, если плательщик просрочил подачу декларации;

- арест собственности и средств на банковских счетах;

- лишение водительских прав на срок до 3 лет;

- тюремное заключение до 5 лет и штраф до 250 000 евро, когда обнаружены факты особо крупного сокрытия.

Налог на прибыль предприятий

Этот налог начисляется всем предприятиям за исключением индивидуальных предпринимателей и кооперативов. Правовое регулирование налога обеспечено законом «О налоге на прибыль предприятий» и правилами его имплементации.

Резидентам КНР налог начисляется с полной суммы доходов, извлеченных как в Китае, так и вне его. Предприятия, которые не являются резидентами КНР, но ведут работу в этой стране, рассчитывают налог, исходя из своих доходов и пассивных источников в КНР. Процентная ставка для расчета налога на доходы пассивного характера равна 10%. Общеприменительная ставка налога равна 25%, однако, может быть снижена и до 15% в зависимости от типа предприятия, его отраслевой и территориальной принадлежности.

Ряд предприятий сельскохозяйственной направленности и некоммерческие структуры от налога освобождены, а предприятия, инвестирующие средства в инновационные технологии и инфраструктурные проекты, не уплачивают этот налог в течение первых трех лет, после чего на протяжении следующих трех лет уплачивают его с понижающим коэффициентом 0,5. Перед заключением договора с подобными участниками рынка, необходима проверка поставщика из Китая.

Налог вносится в бюджет по месту регистрации компании. Уплата предполагает помесячные или поквартальные авансовые платежи. Годовая декларация представляется до 31 мая последующего года.

Налог на наследство и дарение

Налоги в Италии на наследство и дарение применяются ко всем резидентам, а также к нерезидентам, имеющим недвижимость в Италии. Ставки налога следующие:

- 4% — для получателя в прямых отношениях (супруга и дети). Первый 1 млн евро для каждого из наследников освобождается от налога;

- 6% — для братьев или сестер лица. Первые 100 тыс. евро активов и денежных средств для каждого из наследников освобождается от налога;

- 6% — для прочих родственников. Освобождение от налогов не предоставляется;

- 8% — для получателей, не имеющих прямого отношения к наследодателю. Освобождение от налогов не предоставляется;

Налогообложение операций с криптовалютой в Азии

Япония

Национальное налоговое агентство Японии заявляет, что доход от виртуальной валюты облагается налогом. Виртуальную валюту определяют как средство платежа, имеющее интеллектуальную ценность.

Налогообложение операций с криптовалютой осуществляется посредством взимания НДФЛ. Налоговая ставка может быть в диапазоне от 5% до 45%, в зависимости от валового дохода. Дополнительно добавляется налог на жителей в размере 10%.

Китай

Народный банк Китая опубликовал заявление, в котором содержится предупреждение гражданам избегать возможных рисков ICO и соблюдение строгих процедур в отношении транзакций с криптовалютами, явно запрещающих их обмен и ICO внутри страны.

Доходы, полученные физическими лицами путем покупки и последующей продажи криптоактивов другим лицам с прибылью на международных платформах, налогооблагаемые.

Гонконг

В конце августа 2018 года Управление финансовых услуг и казначейства Гонконга (FSTB) опубликовало отчет, в котором заявило, что криптоактивы не представляют угрозы, несмотря на неопределенность в их регулировании. Налогообложение операций с криптовалютой исключает налог на прирост капитала, но применяет подоходный налог с полученной прибыли.

Индия

Власти Индии установили налогообложение операций с криптовалютой по ставке 18%. Здесь криптоактив классифицируют как цифровой продукт наравне с различными программными продуктами. Согласно новому законодательству, криптовалютная деятельность будет рассматриваться как поставка товаров, в то время как передача, хранение и учет криптоактивов — как услуги. Операции за пределами страны облагаются единым сбором на товары и услуги, а также рассматривают как экспортно-импортные операции с товарами.

Как правильно выбрать юрисдикцию для открытия криптобизнеса, подскажут наши эксперты. Свяжитесь с ними по телефонам: +372 5 489 53 37 , +372 5 495 26 39 .

Стоит выбрать страну, которая придерживается дружественного к криптовалютам налогового регулирования и не имеет дополнительного налогообложения иностранных компаний. Для больших сумм криптоактивов лучше выбрать отдельные частные банки, например, в Швейцарии, которые адаптировались к новой клиентуре криптомиллионеров. Для небольших сумм лучше работать с поставщиками финансовых услуг из Беларуси, Панамы и Сингапура.

Напишите нам письмо для получения консультации на электронную почту info@offshore-pro.info.

Где биткойн не облагается налогом?

Где биБиткойн не облагается налогом в следующих странах (за некоторыми исключениями, конечно): Мальта, Португалия, Беларусь, Швейцария, Германия, Грузия, Сингапур.

Действует ли налогообложение на операции с криптовалютой в Беларуси?

В 2018 году правительство Беларуси приняло закон, освобождающий от налога на криптовалюту доход, полученный отмайнинга, покупки или продажи криптовалют. Прибыль от инвестирования криптовалюты также освобождается от налогообложения. Эти налоговые льготы действуют до 1 января 2023 года.

При каких условиях не платят налог на криптовалюту в Германии?

Налоговое законодательство Германии предусматривает, чтобы любая транзакция на сумму до 600 евро освобождается от налога на криптовалюту. Кроме того, любая прибыль от продажи криптовалют, удерживаемых в собственности более года, также не облагается налогом.

Местное налогообложение

В соответствии с Законом 1987 г. о финансировании органов местного управления (Local Government Finance Act 1987) система финансирования местных советов (муниципалитетов) базируется на четырех источниках: налогах на хозяйственную деятельность (non-domestic rate или business rate); муниципальных налогах (council tax); правительственных дотациях; продажах, взносах и сборах. Основными источниками финансирования, на которые приходится порядка 75%, являются налог на объекты хозяйственной деятельности и муниципальный налог.

Налог на объекты хозяйственной деятельности (National Non Domestic Rates). Данный вид налога был установлен Законом 1988 г. о финансировании местных органов управления (The Local Government Finance Act 1988). Позже система налогообложения предпринимательства была скорректирована в 1990 г., когда была произведена переоценка всей недвижимости и установлены ставки налога на местном уровне. Последующая переоценка была произведена в 1995 г. Вся сумма налогов от хозяйственной деятельности поступает в государственный фонд и перераспределяется затем между местными советами, исходя из численности взрослого населения подчиненных им территорий.

Плательщиками налога на объекты хозяйственной деятельности выступают лица (юридические и физические), которые являются собственниками или арендуют недвижимость для целей, не связанных с проживанием. Даже в тех случаях, когда недвижимость пустует и не используется по назначению, собственник или арендатор обязан уплачивать налог, но в уменьшенном размере.

Объектами налогообложения являются объекты недвижимости, используемые для коммерческих целей (например, магазины, офисы, склады, фабрики и т.д.).

Для расчета налога используется унифицированная ставка (poundage), которая в настоящее время равна 3,3% от стоимости объекта. Ее абсолютный размер утверждается на каждый финансовый год по данным о стоимости недвижимости, оцениваемой Службой по оценке объектов недвижимости (Valuation Office Agency).

Муниципальный налог (Council Tax). Муниципальный налог был введен в 1993 г. Налог платится ежемесячно, исходя из рыночной стоимости недвижимости, находящейся в собственности или в аренде налогоплательщика. Размер налога зависит от категории, к которой относится та или иная недвижимость (всего 8 категорий). Чем меньше цена недвижимости, тем меньше размер налога. Например, в Англии в муниципальном районе Кэмден для объектов категории “А” стоимостью до 40 000 ф. ст. установлен налог в сумме 771,58 ф. ст., а для объектов 8-й категории “Н” стоимостью свыше 320 000 ф. ст. сумма налога составляет 2314,74 ф. ст.

Муниципальный налог в полном объеме уплачивается, если в жилом помещении проживают двое взрослых (свыше 18 лет) граждан. Если в жилище проживает один гражданин, сумма налога уменьшается на 25%, если в помещении, пригодном для проживания, не проживают, сумма налога уменьшается на 50%.

Определенные категории граждан не являются субъектами налогообложения. К числу таковых относятся, в частности, иностранные дипломаты и члены военных миссий или организаций, сотрудники штаб-квартир международных организаций.

Как правило, счет к налогоплательщику на уплату налога выставляется в марте или апреле. По общему правилу налогоплательщику предлагается производить оплату муниципального налога 10 разовыми перечислениями в течение финансового года. Однако налогоплательщик вправе по согласованию с местным советом определить иной порядок осуществления платежей.

Льготы и вычеты

Для начинающих и мелких предприятий льготы выражаются, в основном, в снижении стандартных ставок и временном освобождении от уплаты налоговых обязательств. Кроме того, есть возможность получить компенсацию 6% первоначальной ставки по кредиту, взятого на развитие бизнеса. Для этого достаточно платить работникам зарплату в размере 2,5 МРОТ, установленного во Франции.

Вычеты для физических лиц устанавливаются для каждого вида сбора отдельно. Поддержку в виде снижения налоговой базы и освобождения от уплаты чаще получают семьи с детьми, инвалиды и пенсионеры, получающие минимальное или близкое к нему по размеру пособие. Поскольку эти категории могут применяться одновременно, правительство установило ограничение: общая сумма снижения налогового обязательства за год не должна превышать 10 000 евро на одного получателя доходов. В то же время, если по итогам года возврат составил меньше 8 евро, то он плательщику не перечисляется.

Покупка

Приобретая недвижимость в Греции, покупатель платит или налог

на переход права собственности, или НДС. Одинаковые правила будут

действовать независимо от того, приобретается недвижимость на компанию

или на физическое лицо.

Вид налога и его ставка зависит от характеристик приобретаемого

объекта. При покупке объектов, которые были заселены или разрешение

на строительство которых было получено после 1 января 2006 года, нужно

заплатить НДС по ставке 24 %. В этом год греческие

власти ввели ряд изменений, которые улучшили климат для инвестиций

в Грецию, в частности, правила НДС. Так, в 2020 – 2022 гг. покупка

квартир в новостройках может пройти без начисления НДС. Правило будет

применяться к объектам, разрешение на строительство которых получено

после 1 января 2016 года, а также к объектам, которые будут построены

до 31 декабря 2020 года.

В остальных случаях покупатель платит 3,09 % (3 % — ставка налога

на переход права собственности и 0,09 % — муниципальный

налог) от кадастровой стоимости объекта или от стоимости покупки, смотря

какое значение больше. Налог оплачивается покупателем до заключения

сделки: документ, подтверждающий оплату налога, необходимо

заблаговременно предоставить нотариусу.

Дополнительные затраты будут включать расходы на нотариуса, регистрационные пошлины, услуги юриста и греческого риелтора.

Недвижимость в Греции

4 308 объявлений на Tranio

284 000 €

284 000 €

Пакет квартир под ВНЖ с гарантированной доходностью 3 % в районе Кипсели, Афины, Греция

Общая площадь 135 м²

3 спальни

290 000 €

290 000 €

Пакет квартир под ВНЖ с гарантированной доходностью 3 % в районе Агиос Пантелеймонас, Афины, Греция

Общая площадь 125 м²

2 спальни

От 128 000 €

От 128 000 €

Пакет квартир под ВНЖ с гарантированной доходностью 3 % в районе Агиос Пантелеймонас, Афины, Греция

Построено в 2021

Всего 2 квартиры

Сравнение налоговых систем зарубежных стран с российской системой

Сравнивая налоговые системы разных стран, можно отметить, что каждая из них развивалась по собственному пути. Каждое государство имеет собственную историю, устои и вековые традиции. Поэтому их экономические системы в целом формировались в разных условиях, что, конечно, наложило отпечаток на принципы построения налоговых систем, на взаимоотношения между властями государства и его налогоплательщиками.

О принципах построения российской налоговой системы читайте в статье «Принципы построения налоговой системы РФ».

Страны восточной Азии используют налогообложение с присущими только им специфическими особенностями. Это объясняется долгим «закрытием» от внешнего мира их государственных границ. Европейские страны довольно жестко относятся к налогоплательщикам в отношении обложения их доходов. Ставки по подоходному налогу для физических лиц и налогу на прибыль компаний могут доходить до 40 и даже 50% по прогрессивной шкале налогообложения. Налоговые системы стран Европы можно охарактеризовать высокой нагрузкой. По этой причине многие европейские производители предпочитают размещать свои производственные мощности в оффшорных зонах, которые обладают более либеральной системой налогообложения. Эти зоны позволяют компаниям оптимизировать налогообложение, снизить налоговую нагрузку и облегчить ведение внутреннего налогового учета.

Налоговые системы стран Европы в большинстве случаев обладают сложной разветвленной структурой и громоздкой нормативной базой. Поэтому в этих странах широко развито налоговое консультирование и деятельность юристов, ведь далеко не каждый налогоплательщик может самостоятельно разобраться во всем разнообразии законодательных актов в сфере налогообложения. С этой стороны налоговые системы, например, Китая и Японии обладают большей гибкостью и адаптивностью к нестабильным условиям в экономике.

Налоговые системы США и России обладают более низкой налоговой нагрузкой – от 30 до 35% ВВП. Но в отличие от США, стран Европы, Азии российские налоги на доходы физических лиц и прибыль предприятий не рассчитываются по прогрессивной шкале, а имеют единую налоговую ставку вне зависимости от величины налогооблагаемой базы.

При сравнении налоговых систем разных государств можно выделить и определенные сходства. Во многих странах налоговые системы имеют двух-, трех- или четырехуровневую структуру. Это объясняется тем, что современные государства имеют признаки федеративного устройства, то есть когда одно государство разделяется на несколько областей, провинций, городских округов и другие территориальные образования. Отсюда и возникает необходимость в появлении нескольких уровней налогообложения, например, федеральный (центральный), региональный и местный (или муниципалитетов). Поэтому часто налоги распределяются по разным уровням бюджета страны. В большинстве случаев территориальные образования имеют право устанавливать собственные налоги при условии соблюдения федерального законодательства.

О налогах, установленных на разных уровнях российской налоговой системы, читайте в нашей статье.

Разделение налогообложения страны на несколько уровней выполняет, прежде всего, распределительную функцию. Во-первых, это позволяет обеспечить бюджеты территориальных образований, дает им некоторую степень автономии при решении внутренних проблем. Во-вторых, разветвленная система налоговых органов по стране позволяет лучше контролировать процесс взимания налогов и сборов и, соответственно, более эффективно пополнять государственный бюджет.

Особенности системы налогообложения в Испании

Налогообложение Испании обладает многими специфическими чертами. Вызвано это не только историческими условиями, но и такими особенностями страны, как многонациональность и поликультурность, разный уровень экономического развития регионов.

Испанию часто называют «государством автономий» . В стране насчитывается 17 автономных сообществ с широким объемом прав, 50 провинций, 324 комарки, 8114 муниципий .

Налоговой властью в Королевстве Испания обладают три субъекта:

- государство. Имеет право передавать полностью или частично свои полномочия автономным сообществам;

- автономные сообщества. Обладают ограниченными полномочиями устанавливать налоги. Есть специфика для форальных земель — Страны Басков и Наварры. Здесь налоговое регулирование исторически основано на пактах между государством и автономными сообществами (еl Sistema foral tradicional);

- муниципии. Налоговые власти местных образований вправе устанавливать факультативные дани и регулировать их в установленных законом пределах.

Испанская налоговая практика выделяет налоги:

- прямые – на доходы физических лиц и предприятий, на имущество, на наследование или дарение;

- косвенные – на гражданско-правовые сделки, НДС, на алкогольные напитки, горючее, табачные изделия, электричество и др.

Нормативно-правовые акты и принципы налогообложения в Испании

В Испании роль нормативно-правовых актов, которые регулируют налоговую сферу, выполняют:

- Конституция 1978 г. – высший источник налогового права . В ней законодательно закреплен принцип «регионализации», провозглашены основные принципы — равенства, всеобщности, справедливости, законности, экономической способности, прогрессии. Налоговых вопросов касаются несколько статей:

- ч. 1 ст. 31 — обязанность граждан финансировать общественные расходы согласно их экономическим возможностям, на принципах равенства и прогрессивного налогообложения;

- ч. 3 ст. 31 — обложение налогом исключительно на основании закона;

- ч. 3 ст. 87 — ограничение законодательной инициативы граждан по вопросам налогообложения;

- ч. 1 ст. 133 — налоговая власть принадлежит исключительно государству;

- ч. 2 ст. 133 — автономные сообщества и собрания представителей на местах вправе учреждать и собирать налоги;

- ч. 3 ст. 133 — все налоговые льготы предоставляются в законном порядке (Nullum tributum sin lege);

- ч. 2 ст. 134 — объем налоговых сборов определяется бюджетом;

- ч. 7 ст. 134 — изменения в налоги вносятся специальным законом;

- ст. 135 — принцип бюджетной стабильности;

- ст. 142 — местные бюджеты должны располагать собственными налогами;

- ч. 2 ст. 156 — автономные сообщества правомочны участвовать в сборах, расходовании и расчетах государственных налогов в соответствии с законами и уставами;

- ст. 157 — автономные сообщества используют для местных нужд собственные налоги, пошлины и сборы

- Официально опубликованные международные договоры Испании (соглашение 2007 г. с Ватиканом, договоры об избежании двойного налогообложения, регламенты Евросоюза в сфере налогообложения и др.).

- Общий налоговый закон 2003 г. Он закрепил понятие обязательного платежа (tributo). Согласно п. 2 ст. 2 закона, сюда включены три категории:

- «Налог» (impuesto) — объект налогообложения связан с деяниями и фактами, касающимися экономической правоспособности налогоплательщика — доходы физических и юридических лиц, имущество и др.

- Сборы (tasas) — объект обложения связан с использованием госимущества или госуслуг, которые приносят гражданину пользу, но не зависят от его воли или желания: сборы за получение паспорта, лицензии, записи в ЗАГСе, таможенные и др.

- Специальные взносы (contribuciones especiales) — объект обложения состоит в получении выгоды в результате проведения общественных работ или предоставления общественных услуг, которые повышают стоимость имущества. Например, повысить цену на жилую недвижимость могут прокладка новых маршрутов общественного транспорта, обустройство зеленых зон, улучшение инфраструктуры (открытие по соседству супермаркетов, школ, больниц).

- Органический закон о финансировании автономных сообществ.

- Статуты автономий каждого автономного сообщества.

Что будет с доходами по акциям голландских эмитентов российского происхождения?

В рядах голландских эмитентов российского происхождения Gazprom International, Svyaznoy N.V., X5 Retail Group, Yandex, Veon (материнская компания «Билайна»).

При грубом подсчете, с отменой налогового соглашения их издержки могут вырасти на 10%, прикидывает Ирина Шамраева.

Большинство опрошенных Банки.ру налоговых юристов полагает, что увеличение налоговой нагрузки негативно скажется на финансовом положении компаний, что приведет к падению стоимости их акций.

Конкретный ущерб для компании от межгосударственного разрыва договоренностей будет зависеть и от модели ее развития. «Так, компанию Yandex, которая исторически не выплачивает дивиденды, денонсация соглашения коснется меньше, чем компанию Х5 Retail Group, — рассуждает Андрей Трубицын. — X5 ежегодно направляет 30—40 миллиардов рублей на выплату дивидендов. Таким образом, решение о смене регистрации будет зависеть от экономических последствий денонсации соглашения для конкретной компании».

Представитель X5 Group заявил Банки.ру, что сейчас группа изучает, как скажется на ней разрыв соглашения. На выплаты акционерам 2021 года этот фактор не повлияет, в дальнейшем же бизнес X5 может оказаться в неравных условиях в сравнении с другими публичными компаниями, что зарегистрированы на Кипре, в Германии и Франции. «Мы рассчитываем, что негативные последствия такого развития событий для публичных компаний могут быть нивелированы на законодательном уровне. И в этом случае негативных последствий для группы мы не ожидаем», — уточняет собеседник Банки.ру.

Минфин России ранее вел речь о поддержке таких компаний: для этого в Налоговый кодекс собирались внести специальные льготы для них, вспоминает Габил Абдурахманзаде, старший юрист Guskov & Associates.

Налогообложение физических лиц

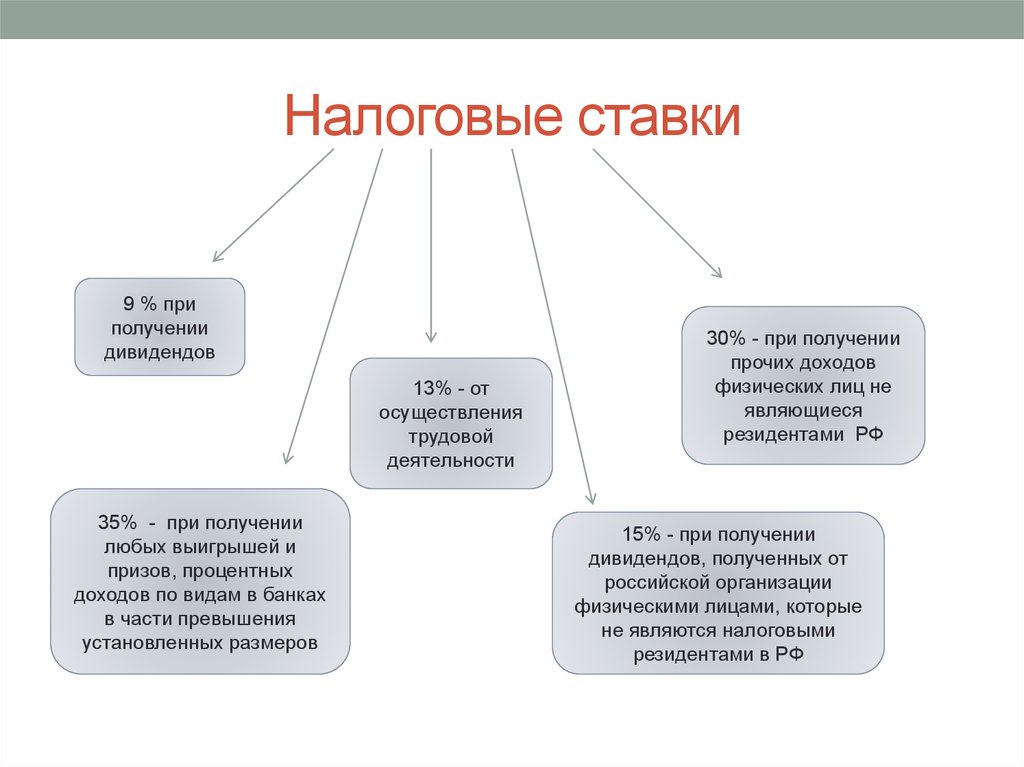

Доходы физических лиц, и граждан и нерезидентов, подлежат обложению подоходным налогом (Impôt sur le revenu, IRPP) по прогрессивной шкале, причем максимальная ставка достигает планки в 45 % для тех, кто заработает в 2019 году 156 244 евро и более. Применение ставок происходит по следующей схеме.

| Диапазон, евро в год | Процент | Подоходный налог во Франции (формула и годовая сумма в евро) |

|---|---|---|

| до 9 964 | необлагаемый минимум | |

| от 9 964,01 до 27 519 | 14 | (27519–9964) * 14 % = 2457,70 |

| от 27519,01 до 73 779 | 30 | (73779–27519)*30 %+2457,70 = 16 335,70 |

| от 73 779,01 до 156 244 | 41 | (156244–73779)*41 %+16335,70 = 50146,35 |

| свыше 156 244,01 | 45 | Сумма превышения * 45 % + 50 146,35 |

Нужно помнить, что, в отличие от российских налоговых норм, во Франции налоги для физических лиц взимаются не только с зарплат и коммерческих доходов. В состав налогооблагаемой базы попадают даже пенсии и социальные пособия.

Плательщиками обновленного обязательства станут владельцы имущества, стоимость которого на 1 января 2019 года превысила 1,3 млн евро. В базу обложения попадают дома, квартиры, гаражи и хозяйственные постройки, объекты незавершенного строительства и земельные участки. Ставка налога прогрессивная: от 0 до 1,5 %, если стоимость имущества превысила 10 млн евро.

Если француз или резидент Франции, проживший в стране 6 лет из последних 10, получает наследство, ему предстоит заплатить налог за вступления в права владения новым имуществом (Droits de succession et de donation). Обязательство начисляется вне зависимости от того, находятся активы на территории Франции или за границей. Нерезидент заплатит налог на дарение и наследование только за объекты, расположенные в пределах Французской Республики.

Ставка зависит от стоимости наследства и степени родства получателя и умершего. Например, передача имущества между супругами не облагается налогами, а вот их дети должны будут заплатить от 5 до 45 %, если стоимость наследства превысит 100 000 евро. Самые высокие тарифы предусмотрены для ситуаций, когда умерший и наследник не связаны родством – в бюджет государства нужно заплатить до 60 % стоимости.

Для уточнения суммы налога в разных случаях наследования можно воспользоваться

Общие налоги для граждан и организаций

В государстве установлены фискальные сборы, которые обязаны выплачивать физические лица и коммерческие организации. В таких случаях действует единая налоговая ставка, определенная стоимостью недвижимости, земельного участка, транспортного средства, ценных бумаг, другого имущества.

Налоги на операции с недвижимостью

Фискальные сборы осуществляются при покупке, эксплуатации, аренде, продаже жилого помещения, расположенного во Франции. Сумма выплаты зависит от рыночной стоимости квартиры, времени владения собственностью. При приобретении и регистрации учитывается тип недвижимости: 2-3% от цены новостроек и вторичного жилья, 6-7% –от старых домов. При покупке новой квартиры в конечную сумму объекта включен НДС.

При продаже сумма налога зависит от срока эксплуатации и нахождения помещения в собственности. При первичной реализации недвижимости лица освобождаются от уплаты фискального сбора. Иностранцы, не получающие социальную поддержку от французских властей, при продаже квартиры вправе не делать взносов.

За сдачу недвижимости собственник обязан платить процент от получаемой прибыли. Ставка зависит от стоимости облагаемых объектов:

- 5% – менее 5963€;

- 10% – 5963-11896€;

- 15% – 11896-26420€;

- 20% – 26420-70830€;

- 41% – 70830-150000€;

- 45% – более 150000€.

Для нерезидентов Франции определена минимальная ставка в 20%. Юридические лица при сдаче недвижимости в аренду обязаны выплатить 33,33% от прибыли. При превышении суммы установленного предела за годовую аренду гражданин обязан сделать взнос в размере 2,5%.

Налог на операции с ценными бумагами и иным движимым имуществом

Фискальный сбор в обязательном порядке взимается с коммерческих организаций, капитал которых составляет более 1 млн евро. Ставка – 0,2% от проводимых операций с ценными бумагами. Налоги во Франции за действия с движимым имуществом начисляются, если размер сделки будет составлять более 20 тысяч евро. Ставки 4,5%, 7% определены для произведений искусств, 7,5% – драгоценных камней.

Земельный налог

Сбор за владением участка оплачивается владельцем имущества. Налог состоит из взноса за сооружение и незастроенную землю. За любое возведенное здание высчитывается сбор, кроме сельскохозяйственных строений. Освобождение от фискальных взносов:

- возраст владельца участка превышает 75 лет;

- выплата социальных пособий собственнику земли;

- использование незастроенного участка для лесонасаждений с последующим извлечением прибыли;

- сельскохозяйственная постройка;

- государственная земля.

Налоги во Франции в 2021-м году: корпоративное налогообложение

Основными хозяйствующими субъектами страны являются:

- акционерное общество (SA/SAS);

- общество с ограниченной ответственностью (SARL);

- коммерческое партнерство (SNC);

- филиал иностранной компании.

Компания, зарегистрированная во Франции, считается налоговым резидентом, иностранное предприятие также может считаться резидентом, если бизнес управляется и контролируется во французской юрисдикции.

Налоги во Франции предусматривают начисление по территориальной налоговой системе. Резиденты и нерезиденты государства облагаются налогом на прибыль (impôt sur le revenu), которую получает французский бизнес, и на доход из французских источников. Доходы французских резидентов из иностранных источников, как правило, не облагаются французским налогом (однако и убытки из иностранных источников не могут быть вычтены).

Если иностранец получает дивиденды, выплаты обычно включаются в налогооблагаемый доход, хотя его распределение между соответствующими дочерними компаниями дает выгоду в виде освобождения от участия. Корпоративным налогом облагается прирост капитала (по стандартной ставке), который получен от продажи акций, а также прирост при сделках купли-продажи коммерческой или жилой недвижимости.

Налоги во Франции в 2021-м году рассчитываются по следующим ставкам:

- стандартная – 31% для компаний с оборотом до 250 млн. EUR;

- пониженная – 28% (применяется к первым 500 000 EUR полученной прибыли);

- повышенная – 33,3% для французских предприятий с ежегодным оборотом от 250 млн. EUR.

Важно! Французское правительство планирует пересмотреть и снизить налоговые ставки до 25% к 2022-му году, что снизит фискальную нагрузку на малые и новые предприятия.

Изучите подробно, как открыть личный счет в надежном французском банке с целью сохранения своего капитала.

Налоги во Франции в 2021-м году также предусматривают социальную надбавку в размере 3,3% (sociales/cotisations sociales), которая применяется к стандартному корпоративному подоходному налогу, превышающему 763 000 EUR. С учетом надбавки предельная эффективная ставка достигает 32,02% при стандартной ставке 31% (или 34,43% при стандартной ставке 33,33%).

Иностранный налоговый кредит во французской юрисдикции не применяется – французское национальное законодательство не предусматривает подобных действий. Однако большинство налоговых соглашений Франции и других государств ЕС, СНГ, EFTA предусматривают льготы, которые соответствуют подоходному налогу, уплачиваемому в стране происхождения компании.

ВНЖ для инвесторов: новые опции и упрощение процедур

Участники налоговой программы Flat Tax могут в ускоренном режиме получить инвесторскую визу (вид на жительство) на два года. По окончании установленного срока вид на жительство продлевается ещё на три года, затем можно получить ПМЖ (постоянный ВНЖ), а после десяти лет официального проживания в стране претендовать на итальянское гражданство.

Инвесторская виза была введена бюджетным законопроектом (Legge di Bilancio 2017), который регламентировал и специальный фиксированный налог Flat Tax, совместимый с данным типом ВНЖ. Технически выдавать ВНЖ начали с марта 2018 года.

Кроме переноса фискальной резиденции в Италию и выплаты фиксированного налога иностранные инвесторы могут воспользоваться другими опциями получения вида на жительство.

Объём и форма инвестиций

- €500 тыс. в инновационные стартапы, зарегистрированные в итальянском реестре предприятий

- €1 млн в компании, зарегистрированные и действующие в Италии

- €2 млн в государственные ценные бумаги Италии

- €1 млн – благотворительные пожертвования в поддержку ассоциаций, компаний и обществ, работающих в области общественных интересов, культуры, образования, иммиграции, научных исследований, восстановления культурного наследия и ландшафта

Все инвестиции должны быть размещены в течение трёх месяцев после въезда в Италию по иммиграционной визе инвестора и работать не менее двух лет.

Подобные иммиграционные программы действуют и в других странах, но у Италии есть ряд преимуществ. К примеру, более мягкий климат, чем в Соединённом Королевстве; более разнообразная территория, чем в Швейцарии; более низкая стоимость жизни по сравнению с Монако; более удобная транспортная система, чем на Кипре. Всё это делает Италию привлекательным местом для проживания состоятельных людей.