Налоговая декларация в Германии: кому ее нужно подавать?

В Германии очень строгие налоговые правила. Так, они обязывают всех резидентов подавать декларацию о доходах. И так, тема сегодня – налоговая декларация: когда вы должны подавать, какое наказание грозит за сокрытие доходов и о том, какие могут быть за это штрафы, рассказывает TransferGo.

Кто должен подавать обязательную декларацию?

В первую очередь, это должны делать резиденты Германии, то есть те, кто постоянно проживает в этой стране. Кроме того, подавать такую декларацию обязаны и резиденты других стран, получающие доход в Германии, если они, например, сдают здесь жилье в аренду.

Важен и тот момент, что с 2018 года закон обязывает подать декларацию до 31 июня. Но если документ готовит адвокат, налоговый консультант (Steuerberater) или Lonsteuerhilfeverein, то его можно подавать до конца текущего года.

В таком случае вы должны отправить в налоговую (Finanzamt) письменный запрос и получить на него официальный ответ.

В каких случаях подают добровольную декларацию?

Существуют случаи, когда подавать декларацию о доходах не обязательно. Например, если вы получаете в Германии доход исключительно от работы по найму и при этом не состоите в браке.

Исключение существует и для тех, кто официально в браке, но имеет комбинацию налоговых классов III/V. Стоит помнить, что при этом работать может только один супруг.

Если, кроме зарплаты, у вас есть дополнительный доход свыше 410 евро или же вы получаете зарплату у нескольких работодателей одновременно, декларацию подавать нужно.

Кроме того, министерство финансов учитывает доходы, которые не облагаются налогом, но влияют на ставку подоходного налога (Progressionsvorbehalt).

Также в Германии можно вернуть часть потраченных денег, например, на обучение, помощь родственникам и даже за расходы, связанные с работой, поэтому подавать декларацию чаще всего даже выгодно!

Добровольно подать документ можно в течение 4 лет после окончания подотчётного периода. Так, декларацию за 2020 год можно заполнить до 31.12.2024.

Что грозит, если не подать декларацию?

Германия – страна строгих законов. Поэтому, если вы являетесь резидентом, но не подали декларацию о подоходном налоге, то государство может применить к вам ряд санкций, среди, которых:

- Штраф или арест. Если вы не подали декларацию, то получите письмо от инспекции, в котором будет указан крайний срок. Вы должны до этого времени заполнить налоговый документ, в противном случае получите штраф, указанный в письме. Если же декларация так и не была подана, налоговая устанавливает еще больший штраф. Так происходит до того времени, пока отчетность не будет подана. Если у резидента нет денег на уплату штрафа, ему грозит до двух недель ареста.

- Налоговое решение. Это способ, который в Германии применяют чаще, чем штрафы. В случае, если вы не подали декларацию, налоговая оценивают ваш доход самостоятельно и издает налоговое решение.

- Пеня (Verspätungszuschlag) Ее могут назначить за несвоевременную подачу декларации. Максимальный размер пени – 10% от начисленного налога. С 2019 года минимальный размер пени составляет 25 евро. Ее ставка – 0,25 % в месяц.

- Уголовная ответственность. За неуплату налога, предусмотренного при подаче декларации, власти могут возбудить против резидента уголовное дело. За уклонение от финансовых обязательств перед государством человеку грозит до 5 лет тюрьмы. Это в том случае, если налогов сокрыто на сумму свыше 100 тыс. евро.

Что делать, если вы забыли или не успели подать декларацию?

Но избежать уголовного наказания возможно при явке с повинной. Ее лучше организовать с помощью юристов. В этом случае вам придется доплатить налог с процентами

Кроме того, если декларация не была подана по неосторожности, то нарушителю придется убедить в этом суд. В таком случае ответственность будет административная – в виде значительного штрафа

Поэтому, если вы являетесь резидентом Германии, рекомендуем тщательно следить за сроками подачи декларации, чтобы избежать проблем в будущем.

Вы всегда можете включить эти переводы в вашу налоговую декларацию. С нами отправить деньги можно быстро, удобно и всегда безопасно!

Советы по экономии на налогах для фрилансеров в Германии в 2020 году

Вы следуете всем законам и платите налоги на прибыль. Вот советы, которые помогут вам облегчить налоговое бремя.

1. Специальные списания

Если активы компании составляют 235 000 евро, можно использовать специальные списания. Они работают аналогично сумме вычета инвестиций. Вычет обычно производится для запланированных инвестиций и составляет 20% от расходов. Надо быть уверенным, что инвестиции были сделаны, чтобы избежать уплаты налоговых платежей.

2. Сумма инвестиционного вычета

Сумма инвестиционного вычета является резервом, уменьшающим прибыль. Фрилансер с этим резервом сокращения прибыли может зарегистрировать капитал, который он запланировал вложить в течение следующих 3 лет. Налоговой инспекции возвращают налоговые сбережения по ставке 6%.

3. GWG — вычет по малоценным активам

Чтобы уменьшить прибыль, также можно указать малоценные активы. Вычет по малоценным активам означает товары на сумму до 410 евро + налог на добавленную стоимость. Товары не израсходованы, поскольку они постепенно изнашиваются. Можно списать вычеты с активов с низкой стоимостью в год покупки, если будете продолжать их использовать в течение следующих нескольких лет.

4. Налоговые вычеты с транспортных средств

Деловые расходы или издержки могут значительно снизить налоговые обязательства. Например, есть служебный автомобиль, который используется на коммерческой основе. Это позволит вычесть расходы, которые обычно связаны с транспортным средством, из личных налогов на автомобиль. Хотя, если пользоваться служебным автомобилем в частном порядке, надо внимательно следить за амортизационными отчислениями.

Необходимо купить журнал и использовать его для записи пробега авто для командировок и частного извоза. Налоговая инспекция проверяет бортовой журнал. Кроме того, лучше хранить квитанции за проезд и топливо. Метод записи целесообразен владельцу бизнеса, который путешествует не менее 60 км в день.

Налогообложение зарплат и уплата соцвзносов за работающих в ФРГ

Работающему человеку интереснее знать побольше о том, какие предусмотрены налоги в Германии для физических лиц в 2019 году, и сколько в итоге он получит на текущий счет в банке. Из заработанных честным трудом сумм удержат не только подоходный налог, доплатить в бюджет придется:

- взнос на медицинское страхование (14,6 %) – уплачивается как работником, так и работодателем. Покрывает периоды пребывания в стационаре медучреждений, услуги стоматолога, диагностику, медикаменты;

- страховые взносы на безработицу (3 %) – при условии оплаты взносов в течение 12 месяцев утративший работу немец будет получать пособие в период поиска работы;

- пенсионные платежи (18,7 % ) – как и большинстве цивилизованных стран, этот взнос формирует будущие пенсионные выплаты. Львиную долю оплачивает работодатель;

- страховку на случай необходимости ухода (2,55 %) – солидарный взнос, позволяющий государству содержать инвалидов, сирот, а также жертв насилия.

Большая часть сборов выплачивается за счет работодателя, меньшая – из дохода самого работника.

Особенности налоговой системы

В Британии нет единого налогового кодекса. Каждый вид фискального взноса базируется на отдельном законодательном акте. Утверждаются они на том уровне, где будет администрироваться конкретный вид сбора:

- центральное правительство собирает НДС, налог на прибыль, подоходный, акцизные сборы и взносы на обязательное социальное страхование;

- местные власти формируют свой бюджет за счет налога на недвижимость и различных муниципальных сборов.

При этом налоговая система Великобритании построена таким образом, что основные поступления в казну страны формируются от поступлений обязательств по НДФЛ, социальных взносов, НДС и корпоративного налога.

Автоматически его получат те, кто провел в стране 183 и более дней за 12 месяцев в период с 6 апреля по 5 апреля следующего года (финансовый год в Британии) либо нашел здесь постоянную работу.

Все обязанности налогоплательщика получат и те, кто может доказать, что их единственная пригодная для жительства недвижимость находится на британской территории.

Если ни один из автоматических признаков не дал оснований называться британским плательщиком налогов и сборов, то можно попробовать проанализировать связи иммигранта со страной. Для этого в 2013 году на законодательном уровне были приняты тесты для определения статуса иностранного гражданина в Британии.

Возврат налогов и сборов

Немецкая налоговая служба – это очень бюрократизированная система. Возврат налогов занимает до полугода с момента подачи заявления. Поэтому в стране существует ряд компаний, которые оказывают услуги по взаимодействию с Finanzamt.

Вернуть налоги можно за так называемые рабочие расходы. Их довольно часто оспаривают. По сути, к ним относятся любые расходы работника на поиск работы и организацию рабочего места. Когда офисные сотрудники массово переходили на удаленный формат работы, то им приходилось покупать домой кресла, компьютерные столы и оргтехнику. Такие траты попали под возврат налогов.

Также можно получить вычет за покупку спецодежды и траты на дорогу до места работы

Важно понимать, что костюм менеджера можно использовать не только в офисе. Следовательно, за него возмещение не полагается

Тогда как одежда маляра или медсестры используется исключительно на рабочем месте.

На законодательном уровне прописано, что каждый год сотрудник может подавать на возврат налогов суммы до 1000 евро

Такие заявления рассматривают без проверок. Списания происходят автоматически. Если траты превышают 1000, то потребуются чеки и грамотное обоснование.

В Германии лучше бережно хранить все чеки, чтобы потом получить приятный бонус от государства.

Налоговое регулирование криптовалюты

Обычные пользователи часто опасаются, что, если они столкнутся с проблемами при работе с криптовалютными биржами или ICO, то могут не получить помощи от государства и поддержки со стороны законодательства. Майнеры и трейдеры также остаются в зоне риска, их беспокоит неопределенность налогообложения операций с криптовалютой при получении дохода. Здесь следует помнить, что майнинг, как вид деятельности, требует начальных инвестиций и регулярного приобретения новых компьютерных комплектующих, и в настоящее время он не защищен законом.

Внимание! Если в юрисдикции отсутствует регуляторная политика в отношении криптовалют, вы будете использовать их на собственный страх и риск. Ваши контрагенты имеют юридическое право отказаться от платежа. . Крупный бизнес, так или иначе, связанный с криптовалютами, заинтересован не только в общей правовой определенности, но и в наличии благоприятной позиции государства по правовому регулированию криптоэкономики

Крупный бизнес, так или иначе, связанный с криптовалютами, заинтересован не только в общей правовой определенности, но и в наличии благоприятной позиции государства по правовому регулированию криптоэкономики.

Налоги на криптовалюту во всем мире широко применяются к двум категориям:

- физические лица, которые торгуют или владеют криптовалютами;

- юридические лица — криптовалютные компании и биржи.

Регистрация компании в Германии — другие виды налогов на бизнес

Налог на дивиденды

Некоторые предприятия также должны будут платить налог на дивиденды. Как для компаний-резидентов, так и для иностранных корпораций в Германии, как правило, дивиденды не облагаются налогом на 95%, если только вы не включили их в качестве подлежащих налогообложению расходов.

Налог на прирост капитала

Доходы от прироста капитала, полученные компаниями от продажи бизнес-активов, рассматриваются как обычный доход. Прибыль может быть компенсирована за счет стоимости замены имущества.

Доход от прироста капитала от продажи инвестиций освобождается от налога на прибыль корпораций и торговли, поэтому любые связанные с этим убытки не подлежат вычету.

Надбавка на солидарность

Надбавка за солидарность (Solidaritaetszuschlag) — это дополнительная пошлина на подоходный налог, налог на прирост капитала и корпоративный налог.

Эта сумма взимается по единой ставке 5,5% от суммы начисленного налога и оплачивается одновременно с ним.

Торговый налог

Торговый налог должны уплачивать все коммерческие предприятия в промышленности, торговле, ремеслах и услугах. В Германии существует базовая ставка 3,5%, а затем каждый муниципалитет добавляет множитель.

Партнерства имеют ежегодную льготу по налогу на беспошлинную торговлю в размере 24 500 евро.

Расчет корпоративного налога в ФРГ является сложным, особенно если у вас сложные обстоятельства. Поэтому многие обращаются к услугам профессионального бухгалтера.

Чтобы найти подходящего специалиста рядом с вами, вы можете связаться с Федеральной палатой налоговых консультантов Германии (Bundessteuerberaterkammer) и Немецкой ассоциацией налоговых консультантов (Deutscher Steuerberaterverband или DStV).

Подробную информацию о том, как можно с нашей помощью зарегистрировать компанию в Германии “под ключ”, можно получить из следующей статьи.

Если вы хотите с нами проконсультироваться о том как зарегистрировать фирму в германии, напишите нам письмо на электронную почту: info@offshore-pro.info.

Какие виды предприятия обязаны платить корпоративный налог в Германии?

В Германии платят корпоративный налог следующие виды предприятий:Корпорации (UG, GmbH, AG).Кооперативы.Взаимные страховые компании.Юридические лица, такие как общества и трасты.Коммерческие предприятия, которые находятся в ведении государственных юридических лиц.Они обязаны платить корпоративный налог в Германии со всей своей прибыли, если на территории страны находится их главный управляющий офис. В случае, когда управление компанией находится в другой стране, налог на прибыль оплачивается только с дохода полученного на немецкой территории.

На какой налоговый кредит претендует зарегистрированная компания в Германии?

Налоговый кредит не может превышать базовую сумму муниципального корпоративного налога в более чем 3,8 раза. Сумма налоговых льгот зависит от того, сколько налогоплательщик получает доходов по сравнению с общим налогооблагаемым доходом. Если бизнесмен попутно работает по найму, ему может быть предоставлен налоговый кредит только на сумму, соответствующую обязательствам по подоходному налогу только дохода от бизнеса. С 2020 года компании могут претендовать на налоговый кредит на исследования и разработки в размере 25% от заработной платы научного персонала.

В каких случаях зарегистрированная компания в Германии обязана платить НДС?

Если компания или частное лицо предприниматель заработали за один финансовый год более 17 500 евро без налогов, они обязаны стать плательщиками налога на добавленную стоимость со следующего периода. Такая же норма касается лица которая планирует превысить доход в 50 000 евро в следующем финансовом году.

Иные налоги

Наибольший интерес налогоплательщиков вызывают сборы, которые касаются физических лиц. Скажем, подоходный налог в Швеции в 2021 году взимается:

- с резидентов страны;

- с лиц, которые ранее проживали здесь и имеют постоянное жилье;

- с нерезидентов, пребывающих в стране более 183 дней.

Что касается НДФЛ в Швеции, то он взимается по прогрессивной шкале – от 30 до 55%. Налог состоит из двух частей:

- муниципальный – 28,8-34,2%;

- национальный – 20-25%.

Национальный налог платят те, чей заработок ежегодно превышает 401 100 крон (41 210 евро). Таким образом, налог в Швеции с зарплаты взимается по следующей шкале:

- 30% – при доходе от 0 до 401 100 крон (0-41 210 евро);

- 50% – 401 100-574 300 крон (41 210-59 005 евро);

- 55% – от 574 300 крон (59 005 евро).

Налоги в Швеции для физических лиц делятся на:

- прибыль от предпринимательской деятельности;

- прибыль от наемной работы;

- прибыль от капитала.

Не стоит забывать о том, что со многими странами шведские власти подписали соглашение об избежании двойного налогообложения. Это означает, что если плательщик уже уплатил налоги в каком-то другом государстве и сможет это доказать, то от уплаты сборов в Швеции за ту же деятельность он будет освобожден.

Многие статьи налоговых сборов для иностранцев, прибывших в эту часть Европы, могут показаться странными или неприемлемыми. Например, за содержание своего питомца собаководам-любителям придется заплатить порядка 50 евро в год. В принципе сумма небольшая. Но если учесть, что в этой стране, по официальным данным, около 700 тысяч собак, то можно сказать, что налоги на животных в Швеции являются довольно-таки неплохой статьей пополнения бюджета страны.

§ Налоговые классы налога на доходы физических лиц в Германии

В Германии существуют налоговые классы, которые присваиваются плательщикам налога на доходы физических лиц. Всего таких классов 6 и в зависимости от класса налога, люди платят ежемесячно из заработной платы большую или меньшую сумму налога. Какой класс получает тот или иной человек зависит от его семейного положения. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы. Далее в списке приводятся характеристики налоговых классов:

- I. Лица не состоящие в браке и не имеющие детей.

- II. Родитель, воспитывающий детей в одиночку.

- III. и V. Семейные пары, у которых большая разница в доходах.

- IV. Семейные пары, у которых не значительная разница в доходах.

- VI. При наличии нескольких мест работы.

Для семейных пар наиболее выгодно применить 3 и 5 классы налогообложения, если у мужа и жены большая разница в доходах.

Необлагаемые налогом минимумы заработной платы в Германии на 2020 год приводятся в следующей далее таблице 2. Из таблицы также видно, к каким налоговым классам они применяются.

Таблица 2. Необлагаемые налогом минимумы на 2020 год

| Жизненная ситуация | Годовая сумма, в евро | Налоговый класс |

|---|---|---|

| Основная сумма на 1 человека | 9’408.00 | I, II, IV |

| Семейная пара, двойная сумма | 18’816.00 | III |

| Без необлагаемого минимума | 0.00 | V, VI |

| Необлагаемый минимум на 1 ребенкадополнительно к минимуму родителей | 7’812.00 | – |

Дополнительные налоги

Юридические и физические лица дополнительно вносят налог:

- земельный если человек владеют участком земли;

- при покупке недвижимости;

- на содержание недвижимого имущества;

- владельцы автотранспорта вносят автомобильный налог;

- с прибыли полученной от операций с ценными бумагами и депозитов;

- на домашних животных 300 € в год.

Верующие вносят церковный сбор 9% с получаемого оклада и доходов контрагента.

Все кто покупает подакцизные товары (табак, алкоголь, электроэнергию свыше нормы, бензин, дизельное топливо) оплачивают включенный в цену акцизный налог. Каждая сигарета облагается акцизом 9,5 € центов.

При покупке недвижимости взимается налог 3,4-5 % за передачу прав собственности. Налог с владельцев недвижимости на территории Германии 1% с частных лиц, 0,6 % с компаний.

Оригинальная особенность

В некоторых регионах Германии вносят налог на дождь для поддержания сооружений для сбора и отвода дождевой воды.

Гугл налог платят пользователи интернета, если пользуются авторскими материалами, эти средства идут на вознаграждение авторам.

Каждый радиоприемник и телевизор облагается налогом.

Сборы используются для развития телекоммуникаций.

Ставки зависят от региона.

Как исключить двойное налогообложение

В 1996 году Германия и Украина ратифицировали договор для исключения двойного налогообложения. Резиденты ФРГ (иностранец, живущий в стране больше 183 в год) не платят в Украине налоги с полученных в ФРГ доходов.

Особенности налоговой системы

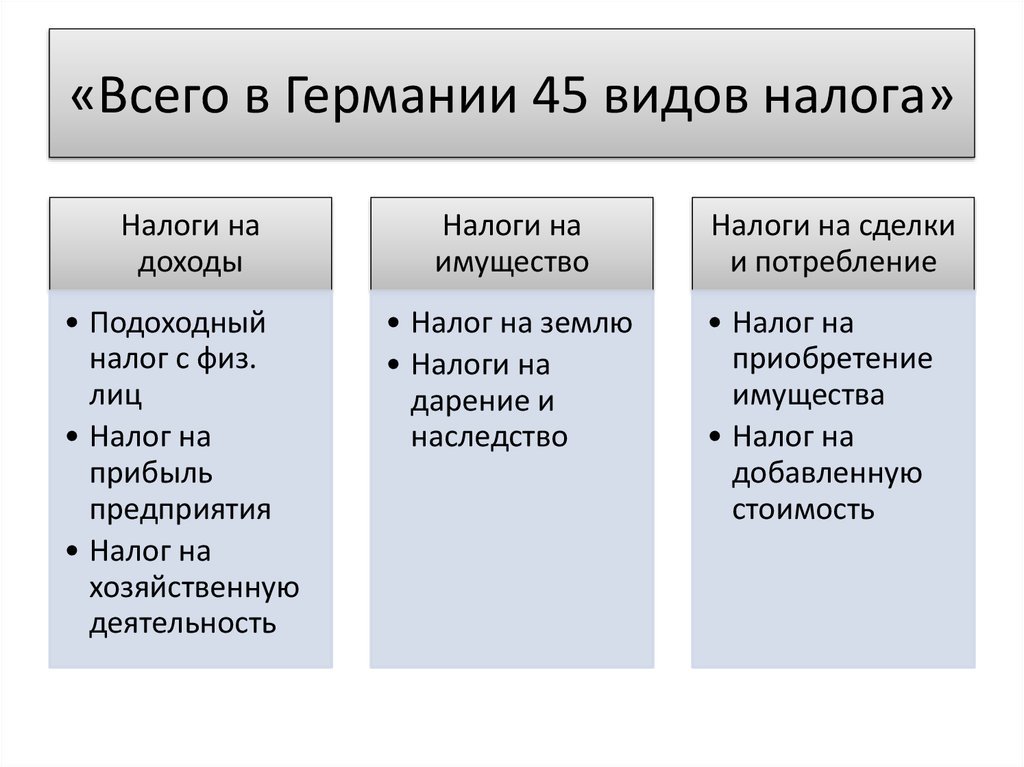

Налоги в Германии разделены на два вида:

- Прямые налоги поступают в казну напрямую от выплатившего их налогоплательщика.

Примеры прямых налогов:

- корпоративный 15,8 %;

- подоходный 14 – 45 %;

- земельный 1,2 %;

- промысловый 14 -17,5 %;

- за дарение или наследство 7 – 50 %.

- Косвенные налоги поступают в казну не сразу:

- страховой.

- на табак;

- пиво;

- добавленную стоимость;

- нефтепродукты.

Пример:

Местный налог на пиво включают в цену напитка. При покупке деньги за товар вместе с уплатой налога получает производитель, который и отчисляет налог с проданного пива в бюджет.

Все платежи дополнительно делят на два типа:

- субъективные (взимаются с субъектов налогообложения);

- объективные (взимаются с объектов налогообложения независимо от того кто владелец).

Бюджет ФРГ разделен на три уровня:

- Государственный — поступает 48% отчислений.

- Федеральный — 39% пополняется за счет налогов на землю и некоторых других платежей.

- Муниципальный (местный) — 13 % поступлений.

Возврат налогов и сборов: случаи, порядок

Можно списать часть налогов тем, кто делаете благотворительные пожертвования, получает пособие на ребенка, ухаживает за членом семьи, который является инвалидом, пожилым или немощным человеком. Вернуть можно часть суммы за уплату домашнего телефона и интернета, если иногда приходится работать дома. Немцы возвращают часть расходов на оплату работы няни, дворника, садовника. Также возможно возмещение трат, связанных с поиском работы. Например, если вы ездили на собеседование, тратили деньги на распечатку файлов для резюме или оплату звонков потенциальным работодателям. Всю эту информацию можно отразить в налоговой декларации и вернуть часть расходов.

Что будет, если не платить налоги

Если вы иммигрант, но уже успели оформить гражданство или хотя бы Green Card, то можете не волноваться – вас за такое нарушение не депортируют из страны. Но могут выдать очень серьёзный штраф, который будет равняться всему вашему годовому доходу или двум. В ваших же интересах не избегать уплаты налогов.

Обмануть налоговую систему США не составит особого труда, так как комитет, отвечающий за налоги (ISB), может не раскрыть с первого раза ваш обман, потому что через него проходят только 5-10% всех налоговых отсчётов по стране.

Процентное отношение сборов налогов с различных отраслей в США

Кто может обнаружить укрывание от налогов?

Если даже ISB не раскроет вашу попытку уклониться от налогообложения (что очень вероятно), то вас запросто могут обнародовать:

- Банки. Большинство американцев несколько раз в год оформляют кредиты с низкой процентной ставкой в местных банках, и вы, вероятнее всего, если ехали в Штаты за хорошей жизнью, не будете исключением, просто потому, что вам постоянно будет не хватать вашей зарплаты. Как мы знаем, перед тем как выдать кредит, добросовестные банки проверяют все документы, подтверждающие ваш доход, а также тот факт, платите ли вы налоги. Естественно, в кредите будет отказано, а информацию об уклонении от уплаты налогов передадут в местный департамент ISB.

- Вы можете сами себя раскрыть. Например, при оплате дорогих товаров (машина, оплата жилья) с вас могут спросить квитанцию об оплате налогов. Если вы откажетесь её дать, то не сможете приобрести товар и вызовете определённые подозрения.

- Ваши коллеги, соседи, знакомые. Американцы – законопослушные граждане. Они посчитают своим долгом проинформировать компетентные органы о том, что кто-то уклоняется от уплаты налогов, естественно, с указанием всех данных преступника.

- Воля случая. IBS за год подробно проверяет около 5-10% всех налоговых вычетов со страны. Вероятность того, что именно ваш отчёт о доходах и налоговых выплатах будет проверен, довольно мала, но всё же имеется.

Таким образом, вам придётся жить практически в бегах около года, едва сводя концы с концами, что никак не сходится с вашими представлениями о комфортной жизни в США.

Терминология и понятия

Немецкое слово «налог» – это которое происходит от древневерхненемецкого существительного stiura, означающего «поддержка».

Grundgesetz (букв «Основной закон») является общим термином для Конституции Германии в немецком языке , известном в полном объеме , как Grundgesetz für умереть Bundesrepublik Deutschland , или « Основной закон Федеративной Республики Германии ».

Общие правовые или административные юрисдикции в Германии делятся примерно на четыре уровня: федеральный ( Bund ), штат ( Land , множественное число Länder ), район ( Kreis , множественное число Kreise ) и муниципалитет ( Gemeinde , множественное число Gemeinden ), и налоговые органы следуют той же схеме. , хотя он сосредоточен в основном на федеральном уровне и уровне штатов.

Фискальная администрация ( Finanzverwaltung ), также известная как налоговая администрация: Steuerverwaltung ) в Германии – это часть государственного управления, которая отвечает за определение и сбор налогов. Федеральная налоговая служба Центральной ( Bundeszentralamt für Steuern или BZSt) является федеральным органом ответственным за введение некоторых разделов налогового кодекса страны. Он был выделен из Федерального министерства финансов в 2006 году.

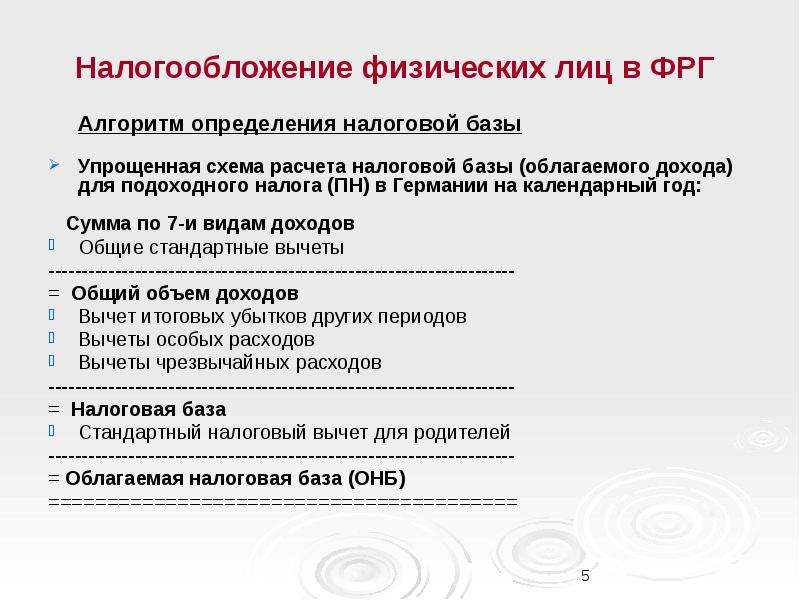

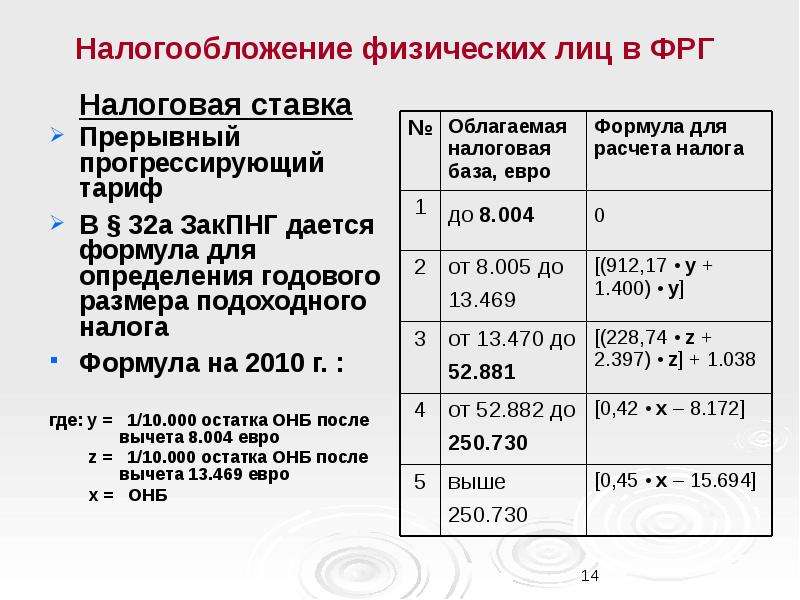

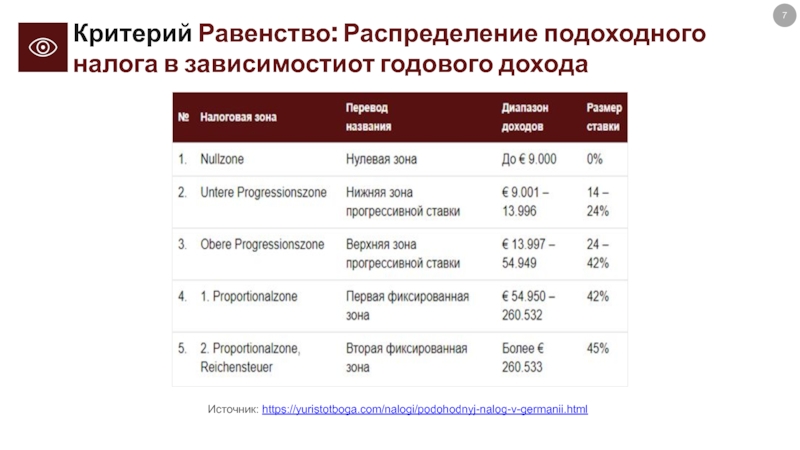

§ Ставки налога на доходы физических лиц в Германии

В Германии, в отличии от некоторых других стран, действует прогрессивная шкала налога на доходы физических лиц, т.е. чем больше человек зарабатывает, тем выше ставка налога, которую он платит. Начальная ставка налога составляет в Германии 14%, а максимальная – 45%. Таким образом, если человек в течение года начал зарабатывать выше необлагаемого налогом минимума (например, на 2020 год для холостых людей это 9408 евро, смотрите “” ниже на странице), он начинает платить 14% налога и чем больше зарабатывает, тем большую ставку налога платит. Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 2592 евро (12000-9408=2592).

Налоги на криптовалюту для юридических лиц

Майнинг квалифицируют как самозанятость. Майнеры должны платить налог с дохода, Как частные предприниматели, им разрешено вычитать такие расходы, как затраты на электроэнергию и хранение.

Биткойн-транзакции, находящиеся в собственности предприятия, часто характеризуются как доход от коммерческой деятельности. Для коммерческих фирм не предусмотрено минимального срока владения, освобождающего от налогообложения операций с криптовалютой. К индивидуальным предпринимателям и товариществом применяют подоходный налог, к акционерным обществам и компаниям с ограниченной ответственностью — корпоративный налог (на прибыль). Вопрос обязанности уплаты налога на добавленную стоимость необходимо уточнять в каждой отдельной стране.

Плюсы государственных заимствований

Каковы же плюсы государственного займа? В первую очередь это пополнение доходной части без какой-либо эмиссии. Такое пополнение служит положительно в связи с удовлетворением потребности государства.

Регулируется денежное обращение страны. В инфляционный период происходит изъятие денежных средств, которые находятся в избытке, из оборота.

Источники

- Геннадий Ильич Загорский Постановление приговора: проблемы теории и практики; Проспект – М., 1994. – 617 c.

- Трубников, П.Я. Защита гражданских прав в суде / П.Я. Трубников. – М.: Юридическая литература, 1990. – 224 c.

- Александр Анатольевич Мохов Российское предпринимательское право в тестах. Учебное пособие; Проспект – М., 1988. – 453 c.

- Госзакупки.ру № 1 2015; МЦФЭР – М., 2015. – 867 c.

- Носенко Л. И. Споры о применении труда: некоторые вопросы процессуального рассмотрения; Бибком – М., 2012. – 996 c.

Общие налоги

Общими для предприятия и простых граждан можно считать косвенные налоги на потребление: НДС и акцизы. И, хотя обязанность по их перечислению в бюджет и отчетности лежит на субъектах предпринимательства, фактическим плательщиков этих сборов в составе конечной стоимости является все же потребитель.

Кроме того, на равных условиях организациями и физлицами уплачиваются:

- налог на операции с недвижимостью – при продаже собственности в бюджет перечисляется 2-8 % от стоимости;

- сбор за транзакции с ценными бумагами на сумму 300 000 евро – 16 % от выручки;

- налог при продаже движимого имущества – 7,5 % при продаже движимого предмета или ювелирных украшений;

- взносы с продажи предметов искусства – 4,5 %, если сделка заключена на сумму 20 000 евро и более;

- налог на недвижимость и земельные участки – местный налог, установленный для всех типов недвижимого имущества и приравненных к ним объектов. Базой обложения является кадастровая стоимость, а ставки утверждаются на местном уровне.

Налоги и сборы в Германии и в России

По сравнению с нашей страной в Германии действует достаточно жесткая система налогообложения. Но именно такой подход к получению прибыли от физических лиц, предприятий, индивидуальных предпринимателей позволяет обеспечить высокий уровень развития экономики государства и социальной защиты населения. Немецкая налоговая система включает в себя три уровня: федеральный, земельный и местный. Основная часть с каждого налога поступает в государственный бюджет. Чаще всего, в государственный и региональный бюджет отчисляется по 42,5%, а оставшаяся сумма поступает в местный. В России большинство налоговых сборов распределяется между государственным и региональным бюджетами.

Простой сравнительный анализ может показать, что российские граждане несут меньшее налоговое бремя, чем немцы. Главное отличие – в нашей стране нет прогрессивного налогообложения. Но многие политики и эксперты выступают за внесение данного изменения в российскую законодательную систему: бедные и состоятельные граждане должны платить разный процент от своих доходов.

В России ставка НДФЛ в 3,5 раза ниже, чем в ФРГ. Немецкие граждане также платят церковный налог, муниципальный, на доход коммерческий и от капитала. В России таких сборов нет. В 2006 году в Российской Федерации был отменен налог на имущество, получаемое по наследству или дарению. В Германии он существует и составляет 50%.

Иногда предприниматели сомневаются, зарегистрировать бизнес в Германии или найти государство не с такой жесткой налоговой базой. Ведь если платить все взносы, у предпринимателя останется не более 55% прибыли.

В Германии, в отличие от РФ, предприятия платят корпоративный налог – 15%, промысловый – 14-18%, налог на прирост капитала – 25%, НДС. Налог на промысел и остальные устанавливаются местными общинами или федеральными землями. Некоторые предприниматели осуществляют юридический перевод своих предприятий в те земли, где размер промыслового налога ниже. Некоторые экспортные товары облагаются пониженным НДС, к импорту это не относится.

В отличие от нашей страны, в Германии граждан, которые потеряли резидентский статус, могут обязать продолжить выплату подоходного налога или социальных взносов. Чтобы получить резидентский статус, нужно знать язык, прожить на территории страны определенное количество лет или купить недвижимость. Немецкие пенсионеры, которые уезжают проживать в другое государство, продолжают получать пенсию.

Освобождение продавца от спекулятивного налога

Как мы помним, под налог на прирост прибыли подпадают все продавцы недвижимости, в чьей собственности она находилась менее 10 лет. Однако в некоторых случаях налоговое законодательство позволяет исключить возникновение налоговой обязанности.

Согласно абз. 3 п. 1 ч. 1 § 23 EStG, продавец освобождается от спекулятивного налога, если:

- объект недвижимости в течение всего срока владения использовался исключительно для проживания его владельца;

- использовался для такого личного проживания в год его продажи и в течение двух предшествующих этому году лет.

В первом случае речь идет о непрерывном проживании на протяжении всего срока владения, а во втором – об использовании имущества как минимум полный календарный год, 1 день в прошедшем году и 1 день в году продажи.

Аналогичное освобождение будет иметь место и в отношении земельного участка, однако лишь при наличии на нем строений, пригодных для жизни: при продаже участка без строений освобождение невозможно.

В контексте этого целесообразно рассмотреть, что немцы понимают под таким «личным проживанием». Так, под освобождение попадает лишь жилая недвижимость, пригодная для постоянного проживания, то есть не коммерческая недвижимость или курортные номера. Аналогичным образом оценивается и неприспособленная для проживания жилая недвижимость, то есть квартира без мебели, без сантехники, отопления и так далее.

Касательно личного проживания: для получения такой квалификации собственник должен лично, с семьей или партнером проживать в доме или части такого дома, если помимо его семьи в помещении проживает еще кто-либо, однако лишь на безвозмездной основе. Помещения, которые находятся в аренде, используются для профессиональных и иных целей, под освобождение не подпадают: даже если аренда была временной, а основную массу времени владелец использовал жилье для себя, освобождение не предоставляется.

Подоходный налог в Австралии для физических лиц

Квота удерживается со всего населения государства. Резиденты страны обязаны перечислять в фонд страны долю от заработка внутри континента, а также за его пределами. Налоговая база складывается из заработной платы, процентов от вкладов, дивидендов, пособий и прочих начислений. Если местный житель оплатил пошлину в иной стране, законодательство Австралии предусматривает для него систему скидок согласно регламенту договора о пресечении двойного налогообложения.

Жители из числа нерезидентов, то есть плательщики, проводящие в пределах границ республики не менее 183 дней в году, также должны переводить отчисления. Для них предусмотрены отдельные процентные ставки, распространяющиеся только на внутренний доход от местных контрагентов. Квота взимается на основании заполненной декларации. Если плательщик не имеет иных видов прибыли, кроме заработной платы, его налоговый лист заполняется работодателем, а вычеты снимаются с зарплаты. В противном случае контрагент самостоятельно запрашивает бланк документа и вносит в него данные в установленной форме.

Финансовый год совпадает с налоговым и оканчивается 30 июня. Передача декларации, а также перевод указанной суммы средств должны произойти до 31 октября того же расчётного периода. Сумма оплаты вычисляется по прогрессивной ставке в зависимости от годового дохода физического лица. Для резидентов страны актуальная следующая таблица:

Прибыль за год, австралийский доллар | Ставка, австралийский доллар |

0 – 6000 | Не применяется |

6001 – 37000 | 15 центов от каждого доллара, выше $6000 |

37001 – 80000 | 4650 + 30 центов от каждого $, выше 37000 |

80001 – 180000 | 17550 + 37 центов от каждого $, выше 80000 |

От 180001 | 54550 + 45 центов от каждого $, выше 180000 |

Подоходный налог включает в себя сборы на наводнения и 1,5% медицинской пошлины. Для нерезидентов применима только квота на борьбу с наводнениями. Иностранцы облагаются по следующему алгоритму:

Прибыль за год, австралийский доллар | Ставка, австралийский доллар |

0 – 37000 | 29 центов от каждого доллара |

37001 – 80000 | 10730 + 30 центов от каждого $, выше 37000 |

80001 – 180000 | 23630 + 37 центов от каждого $, выше 80000 |

От 180001 | 60630 + 45 центов от каждого $, выше 180000 |

Уровень медицинского сбора может варьироваться в зависимости от размера доходов. Для пожилых граждан он снижается до 0,7-1%, для зажиточных резидентов без иждивенцев увеличивается до 2,5%. Пошлина на наводнения введена для лиц с заработком от 50 тысяч местной валюты и составляет 0,5-1%.

Заключение

Сделка купли-продажи недвижимости в ФРГ сопряжена с необходимостью уплат нескольких налогов для обеих сторон: продавец уплачивает подоходный налог, а покупатель – налог на переход права собственности и ежегодный налог на недвижимость. В каждом случае размер налога зависит от стоимости объекта недвижимости, а в случае со спекулятивным налогом от нее зависит еще и применяемая прогрессивная ставка, которая растет по мере роста стоимости. Продавцов спасает лишь то, что в качестве налогооблагаемой базы применяется не сумма сделки, а сумма чистого дохода, полученного в результате.