Сравнение систем уплаты налогов в Канаде и России

Российская Федерация постепенно внедряет в жизнь принцип сплошного декларирования доходов, который уже давно действует в США и Канаде. Целью такой программы является не сбор штрафов за ошибки и неподачи, а уточнение обязательств и возврат по налоговым льготам и вычетам.

В остальном, если проводить сравнение систем налогообложения России и Канады, можно заметить, что в РФ сбор и администрирование обязательств также происходит на федеральном и региональном уровнях. Однако нет дублирующих друг друга видов, например, налог на прибыль является исключительно федеральным сбором, а сбор за транспорт – региональным.

Для местных платежей в России принято устанавливать обязательные для всей страны предельные значения: например, земельный налог ни в одном населенном пункте не может быть выше 1,5 % от стоимости участка.

Кроме того, в Канаде не используются упрощенные налоговые режимы, тогда как в РФ некоторые из них можно даже комбинировать, например, «упрощенку» и единый налог на вмененный доход.

Система поощрений

В Японии существует довольно хорошо развитая система поощрений как национальных, так и иностранных инвестиций, основные цели которой можно свести к созданию благоприятных условий для дальнейшего развития осуществляемой в рамках национальной экономики структурной перестройки, а также для ускорения экономического роста относительно менее развитых регионов страны

Для иностранной предпринимательской деятельности в Японии наиболее важное значение имеет система поощрения инвестиций в периферийных районах страны. Многие иностранные предприниматели, имеющие значительный опыт работы на японском рынке, знают, что организация производственной деятельности в таких районах требует не только намного меньших затрат, но может быть осуществлена в более сжатые сроки и относительно проще

Основными средствами поощрения инвестиций, желательных с точки зрения содействия решению стоящих перед страной экономических задач, являются налоговые льготы, субсидии и финансовые льготы.

Система налоговых льгот

Система налоговых льгот, действующая в настоящее время, базируется на различных рода законах о региональном развитии и заключается в основном в мероприятиях по уменьшению или даже полному освобождению от обложения местными налогами.

Субсидии

Субсидии подразделяются на национальные и местных органов самоуправления. Национальные субсидии применяются при переносе производственных мощностей из «промышленно избыточных» регионов и при создании социальной инфраструктуры и инфраструктуры защиты окружающей среды: величина субсидии от размеров расширения или вновь построенных заводских площадей. Система при субсидировании региональной занятости основывается на дотациях — от 18 тыс. до 29 тыс. иен в месяц — на каждого работника, который получает работу в регионах с малой степенью занятости в результате строительства новых или расширения действующих производственных или иных мощностей и дается сроком на один год.

Поделиться Facebook

VK

Tumblr

Местный уровень

Взаимоотношения центральных и местных органов власти в финансовой сфере определяются специальными законами. Несмотря на постоянный рост объемов местных сборов их не хватает на финансирование всех местных нужд, поэтому часть расходов финансируется из центрального бюджета.

Для покрытия дисбаланса между потребностями и возможностями местных бюджетов налоговые поступления перераспределяются. Так, регионы получают по 32% от подоходного налога, налога на спиртное и налога на юридических лиц. С налога на табак государство передает регионам 25%, а с налога на потребление – 24%. В отличие от целевых субсидий и дотаций полученные доли налогов местные органы используют по своему усмотрению. Кроме того, существует система «уступаемых налогов», когда специальные национальные налоги, например на содержание сети дорог, передаются местным органам власти. Налогообложение в Японии организовано таким образом, что в структуре расходов граждан уплата налогов редко превышает 20%.

Для развитых стран это достаточно низкий уровень. Причем при нехватке средств правительство предпочитает брать взаймы, а не повышать налоги для своих граждан. По этой причине государственный долг Японии составляет порядка 200% ее годового ВВП.

Существуют местные налоги:

- На проживание в гостиницах и пользование предприятиями общественного питания. Так, в случае, если плата за проживание одного человека в течение суток превышает 10 тыс. иен или если плата с человека за одно посещение ресторана превышает 5 тыс. иен, взимается налог в размере 3%.

- За один день посещения горячих источников с человека берут налог в размере 150 иен, а за один день использования поля для игры в гольф — 800 иен. Эти налоги взимаются дополнительно к обычному 3% потребительскому налогу.

- Владелец автомобиля вынужден платить целую уйму налогов: 3% потребительский налог на покупку и налог на приобретение машины, налоги на бензин, налог на саму автомашину и на ее вес.

Особенности израильской налоговой системы

Исторически налоговая система Израиля сформировалась на принципах британской модели налогообложения. Здесь утверждены довольно высокие налоги, иногда совокупно превышающие 50 процентов от налоговой базы. Тем не менее уплата налогов считается долгом каждого израильтянина. К тому же для репатриантов, которых в Израиле большинство, предусмотрены обширные налоговые послабления, о которых расскажем ниже.

Налогообложение в Израиле построено на принципе резидентства. При этом для определения лица в качестве израильского резидента используются не только количественные, но и качественные показатели.

Если в 2021 году человек не отвечает указанным критериям, но желает приобрести резиденство и платить “мас ахнаса” (НДФЛ) в Израиле, государство позволяет ему оспорить количественный и применить качественный критерий – центр жизни. В этом случае проверяются родственные связи, местонахождение личного имущества плательщика налогов, география экономических интересов и так далее.

Как и в других странах, получатели дохода в Израиле обязаны ежегодно подавать налоговую декларацию. О порядке декларирования доходов позже.

Кто платит налоги в США?

Подоходный налог в США обязан платить каждый граждан и обладатель Green Card, а также различные компании и корпорации. На 2021 год размер процентной налоговой ставки в стране составляет 33-35% от общего дохода гражданина.

Ежегодно каждый гражданин или обладатель Green Card, достигший 18 лет обязан раз в год подавать налоговую декларацию в специальное учреждение, которое занимается сбором налогов в США. Платят, в основном, за недвижимость, за свой доход, а также вносят вклад в обустройство своего города/штата.

Структура налоговой системы в Америке

Как рассчитать налог?

Таким образом, если ваш доход в год составляет около 20000$ (средняя годовая зарплата американца на 2018 год), вы обязаны отдавать каждый год около 6600$. Переводя на понятный для русского человека помесячный доход, мы получаем доход в 1700$ в месяц, из которого налогами облагается 561$.

Если же вы собрались открывать своё дело в США, то учтите, что подоходный налог и налог с продаж обязан платить каждый, в том числе и юридические лица. Также следует учитывать высокую конкуренцию, так как в Штатах практически половина граждан держит мелкий подсобный бизнес.

Сравнительная таблица процентного соотношения мелкого бизнеса в США и России

Лучше всего пред тем как открывать своё дело, поработать на легальной основе у нескольких начинающих бизнесменов, чтобы лучше разобраться в тонкостях ведения бизнеса в этой стране. Чтобы легально начать свой бизнес и получить кредит на выгодных для вас условиях, необходимо будет оформить Green Card.

Налоги в США в 2020 году платят даже студенты со своей стипендии или другого дохода (если таковой имеется). Однако если вы являетесь студентом по обмену и не имеете Green Card или проводите в стране меньше 180 дней в году, то вы официально освобождаетесь от уплаты налога.

Органы налогообложения

Основным внешним органом японского Министерства финансов является Национальное управление. Под его контролем находится 12 бюро по разным регионам страны. Чтобы осуществлять администрирование были созданы 525 органов, контроль над которыми обеспечивают региональные бюро.

Национальные органы

Оценивает доходы и обеспечивает правильный сбор вычетов управление по налогам. Свою работу управление начало 1.06.1949. Его основная функция – обеспечить беспрепятственное выполнение своих обязанностей всем налогоплательщикам и отвечать за должный учёт, прозрачность и эффективность выполнения своих обязательств.

Организация имеет трехуровневую структуру, которая включает:

- Головной офис.

- Региональные бюро.

- Другие органы.

Из четырёх отделов состоит и Кокудзэй-тё – штаб-квартира организации:

- Секретариата комиссара.

- Налогового департамента.

- Отдела по уголовному розыску и экспертизы.

- Управления сборами.

На заметку: отдел угрозыска и экспертизы занимается изучением налогов потребителей. В их число входят все, начиная от простых граждан и заканчивая крупными предприятиями. Отдел также проводит расследования при выявлении случаев уклонения от налогов.

Местные органы

Местные отделения налогового управления являются административными органами. Их создание было направлено на обеспечение сборов внутренних налогов и совершение тесного контакта с плательщиками. Обязанности службы – оценка и работа по сбору уплат в пределах того региона страны, за который она несёт ответственность.

Структура организации зависит от масштабов региона. В каждом местном управлении имеются такие отделы:

- управление доходами;

- имущественный отдел;

- отдел корпораций;

- сбор налогов;

- отдел для физических лиц.

Льготы

Также в Японии существует льготная система по налогообложению. Получить скидку на уплату налогов можно по различным причинам:

- Чтобы налогообложение было справедливым для разных категорий граждан, государство ввело специальную скидку, которая уменьшает налогооблагаемый доход. Такой скидкой могут воспользоваться наемные работники, продающие свой труд. Скидка равна сумме персонального расхода.

- Доходы от бизнеса можно поделить по целям для налогообложения. При заполнении декларации разрешается вычитать из дохода стоимость подготовки декларации, но не больше, чем 100 тысяч йен.

- Такие доходы, как разница в арендной плате за предоставленное государством жилье, могут получить работающие люди или предприниматели.

- В Японии поощряются семьи, в которых работают двое супругов и получают примерно одинаковый доход. Если работает кто-то один, то семья несет более тяжелое налоговое бремя.

Ставка налога на доходы физических лиц в Италии.

На 2016 год и вплоть до 2018 года ставка подоходного налога составляет от 23% до 43%. Она делится на пять групп и распределяется следующим образом:

- Доход от 0 до 15.000 евро.

Данная группа включает в себя налогоплательщиков с доходами от 0 € до 15.000 € в год. В этом случае ставка подоходного налога составит 23%, что соответствует, в случае максимального дохода, налогу в размере 3.450 €. В эту категорию попадают все работники, которые получают ежемесячный доход не более 1.250 €.

Сюда входят все, кто получает ежегодный доход в размере от 15.001 € до 28.000 €. Налоговая ставка для этой группы составляет 27%. Если Ваш годовой доход равен 28 тысячам евро, то в казну придется уплатить – 6.960 €. Категория представлена классом людей с ежемесячным доходом, не превышающим 2.335 €.

Расчет: 3.450 + [(28.000-15.000) * 27/100] = 3.450 + 3.510 = 6,960 €.

Третья группа объединяет в себе тех граждан, чей доход находится в диапазоне от 28.001 € до 55.000 € в год – это налогоплательщики с максимальным доходом 4.583 € в месяц. Ставка налога на доходы физических лиц установлена в размере 38%. Если Ваш ежегодный доход равен верхней границе, т.е. 55-ти тысячам евро, то налог на доходы составит 17.220 €.

При расчете налога ставка 38% применяется только для дохода более 28 тысяч евро, доход до 28 тысяч евро рассчитываем по предыдущим ставкам.

Расчет: 6.960 + [(55.000-28.000) * 38/100] = 6.960 + 10.260 = 17.220 €.

Мнение эксперта

Семин Андрей

Приведу еще один пример: Предположим, что за 2015 год Вы получили доход в размере 42-х тысяч евро. 42.000=28.000+14.000. 28 тысяч евро мы рассчитываем по предыдущим ставкам налога (п.1 и п.2), а 14 тысяч евро уже по ставке 38%.

Считаем: 6.960 + = 6.960 + 5320 = 12.280 €.

Четвертая группа включает в себя налогоплательщиков с доходами от 55.001 € до 75.000 € в год, при этом их ежемесячный доход не должен превышать 6.250 €. Для них ставка налога на доходы составит 41% и, следовательно, при расчете самой высокой налоговой нагрузки в казну придется уплатить 25.420 €.

Расчет: 17.220 + [(75.000-55.000) * 41/100] = 17.220 + 8.200 = 25.420 €.

Это пятая и последняя категория, включающая в себя богатых налогоплательщиков с доходами от 75.000 € в год и выше, что соответствует их месячному доходу 6.250 € и больше. Ставка налога составляет 43%. В казну государства им придется заплатить 25.420 € плюс 43% от избыточного дохода.

Например, Ваш годовой доход равняется 120-ти тысячам евро.

Расчет: 25.420 + = 25.420 + 19.350 = 44.770 €.

Реформа казначейства.

Изменение ставок и формы подоходного налога с 2018 года

Некоторое время назад премьер – министр Италии Маттео Ренци представил комплексный план оживления экономики страны, в частности он намерен реформировать рынок труда, провести реструктуризацию налоговых ставок, значительно сократить налоги на доходы физических лиц для низкооплачиваемых работников, что позволит увеличить их благосостояние на 1000 евро в год. Экономическая программа Ренци предусматривает общее сокращение налогов на 35 млрд евро за три года. С 2017 года налог на прибыль компаний (IRES) будет снижен с 27,5% до 24%.

Отменяется налог на первый объект жилой недвижимости, находящейся в собственности.

Заявленная цель правительства заключается в том, чтобы реформировать к 2018 году ставки и кронштейны, используемые для расчета налога на доходы физических лиц (IRPEF). Реформа предусматривает сокращение налога для граждан с низкими доходами и при этом значительно увеличиваются ставки налогов на доходы для населения со средним уровнем достатка.

Планируется использование 4-х процентных ставок:

| 1. | 0% | Для лиц с годовым доходом от 0 до 8 тысяч евро в год |

| 2. | 27,5% | Доход от 8 до 15 тысяч евро |

| 3. | 31,5% | Доход от 15 до 28 тысяч евро |

| 4. | 42/43% | Доход свыше 28 тысяч евро |

Ренци уверен, что деньги на проведение реформ можно найти благодаря сокращению ряда расходных статей бюджета. Кроме того, программа добровольного раскрытия налоговой информации, принятая в начале 2015 года для борьбы с уклоняющимися от уплаты налогов, принесет в бюджет 1,4 млрд евро в этом году и 2 млрд евро в следующем.

Если Вам необходима консультация по системе налогообложения компаний и физических лиц в Италии, выбору оптимальной системы налогообложения, налоговому планированию, оптимизации налоговой нагрузки, консультации по вопросам экспортных и импортных операций и многое другое, Вы можете связаться с нами по телефону или заполнить электронную форму заявки.

Мы предлагаем как разовые услуги по налоговому консультированию, так и постоянное обслуживание на условиях абонентского договора. Стоимость налогового обслуживания по договору в каждом конкретном случае рассчитывается индивидуально.

Налоговые вычеты

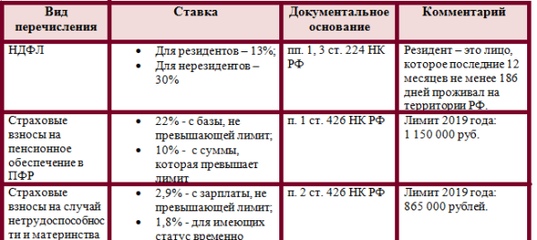

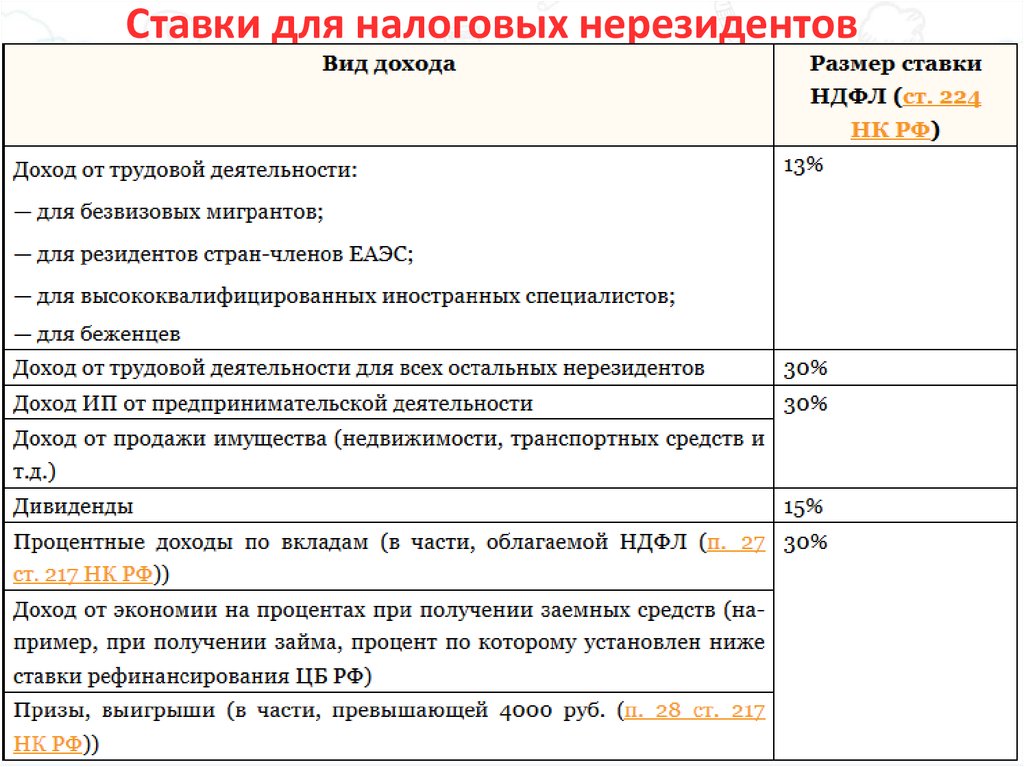

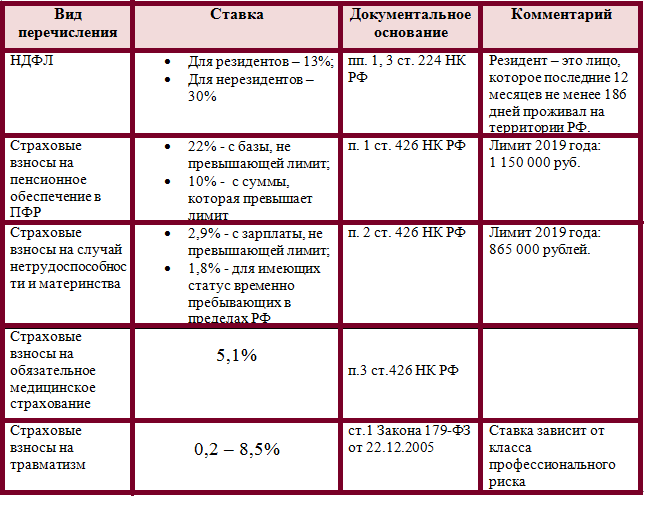

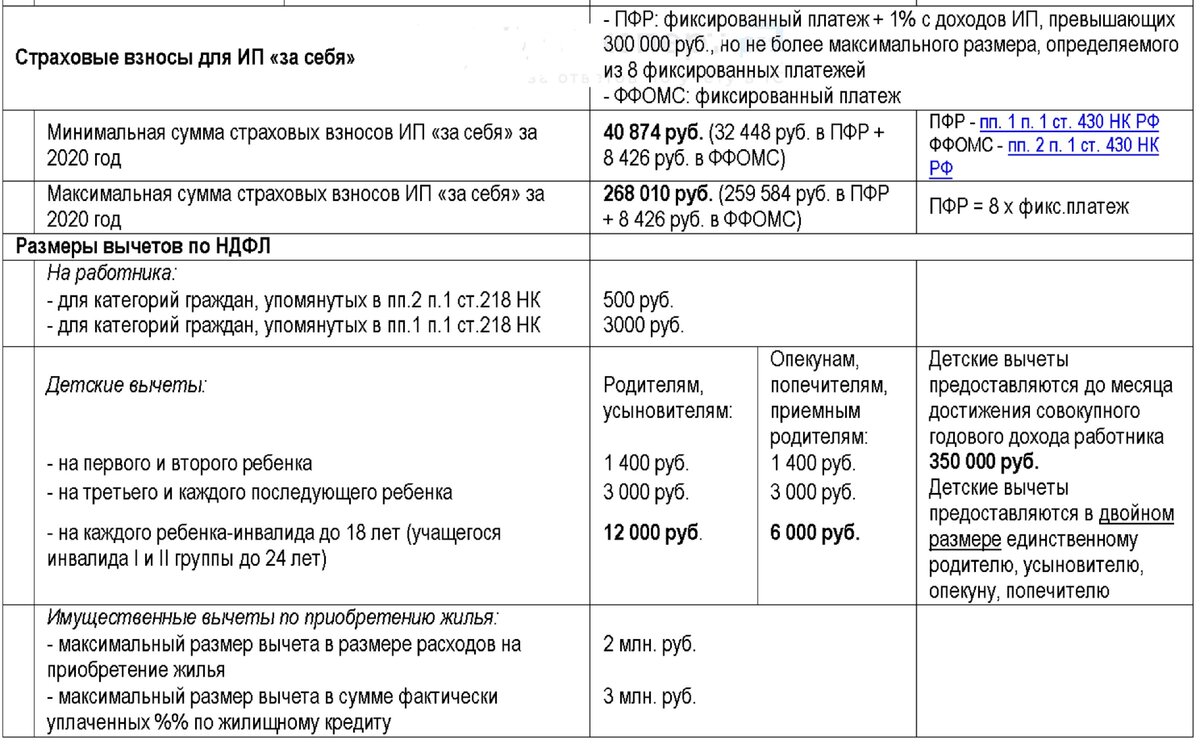

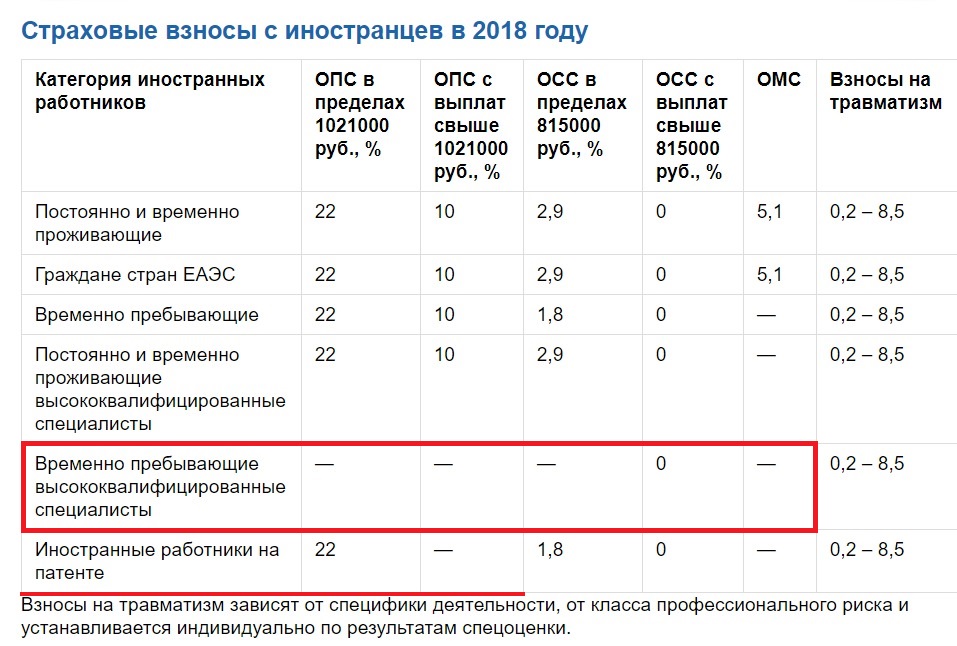

При ведении трудовой деятельности в РФ ВКС может получить налоговый вычет, тем самым возвратить из бюджета часть ранее уплаченного налога. Для этого необходимо подать заполненную налоговую декларацию в налоговый орган. В случае ее корректного заполнения иностранец на ВКС может вернуть НДФЛ, ранее уплаченный в бюджет. Вычет предоставляется при покупке жилья в РФ, оплате за обучение или лечение.

Сергеева Наталия

2021-10-01 14:21:57

Трудоустройство высококвалифицированных иностранных специалистов, безусловно, выгодно для привлечения повышенного интереса со стороны клиентов, а также партнеров компании. При этом работодателю необходимо учитывать все тонкости организации работы с ними и неукоснительно соблюдать требования законодательства.

Льготы

Также в Японии существует льготная система по налогообложению. Получить скидку на уплату налогов можно по различным причинам:

- Чтобы налогообложение было справедливым для разных категорий граждан, государство ввело специальную скидку, которая уменьшает налогооблагаемый доход. Такой скидкой могут воспользоваться наемные работники, продающие свой труд. Скидка равна сумме персонального расхода.

- Доходы от бизнеса можно поделить по целям для налогообложения. При заполнении декларации разрешается вычитать из дохода стоимость подготовки декларации, но не больше, чем 100 тысяч йен.

- Такие доходы, как разница в арендной плате за предоставленное государством жилье, могут получить работающие люди или предприниматели.

- В Японии поощряются семьи, в которых работают двое супругов и получают примерно одинаковый доход. Если работает кто-то один, то семья несет более тяжелое налоговое бремя.

Другие страны

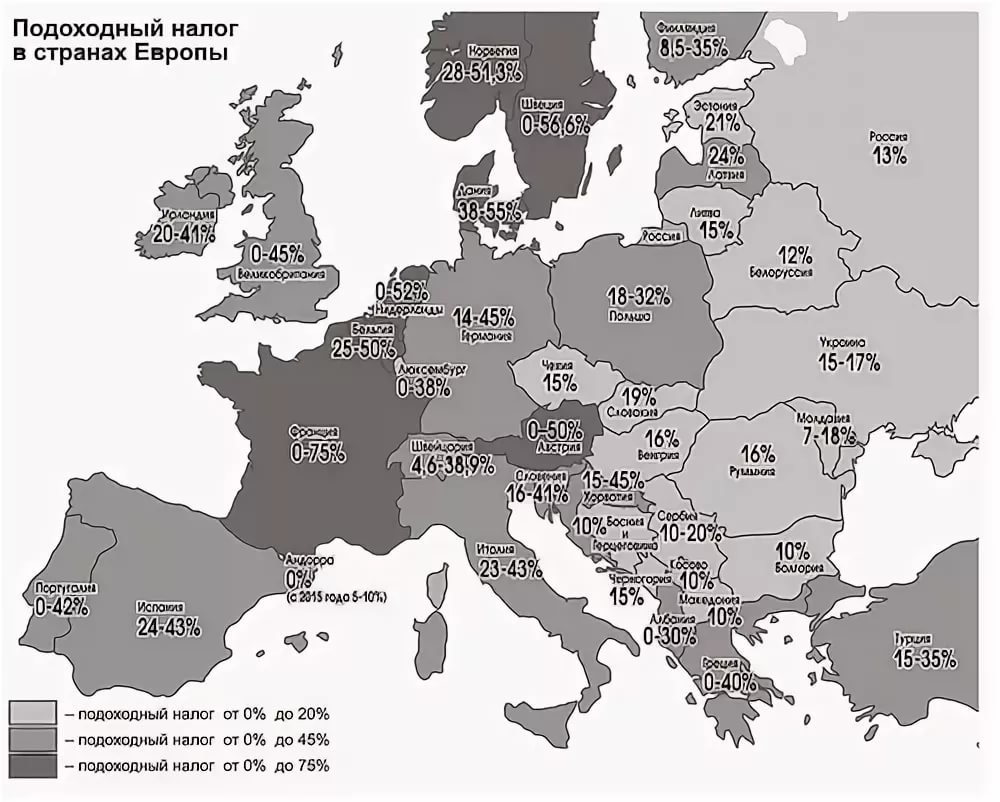

В сравнении с другими странами налоги в Японии на 2021 год намного выше. В США максимальная налоговая ставка составляет 28 % в то время, как в Японии (даже после налоговых реформ, упростивших шкалу налогов и снизивших процент) она составляет 65 %.

Налоги с юридических лиц составляют 37 % для стандартных фирм и 28 % для малого бизнеса. Владельцы фирм должны занести сведения о доходах в специальную форму и предоставить в налоговое управление не позднее, чем через 2 месяца после того, как закончится финансовый год фирмы.

У простых людей налоги высчитывают из зарплаты. Если нет дополнительных доходов, декларацию можно не подавать. Однако годовой доход при этом не должен превышать 15 миллионов йен.

В Японии, конечно, отсутствует коррупция и люди никогда не позарятся на чужое, но не каждому человеку, который самостоятельно подает декларацию, можно доверять. Поэтому налоговые управления время от времени делают выборочные проверки правильности заполнения декларации. Особо злостных неплательщиков инспектируют — такие инспекции могут проводиться только по решению суда. После таких решений фирмы обыскивают, налагают арест на конторские книги и принимают меры, чтобы выяснить реальное финансовое положение фирмы.

Средняя зарплата в Токио

В столичной префектуре живет 38 млн человек, еще 20 млн ежедневно приезжают в Токио на работу. Постоянно проживающих иностранцев насчитывается примерно 500 000. Низким доходом в Токио считается сумма до 200 000 ¥ (123 000 ₽) — столько получают официанты, продавцы, рабочие. Средняя зарплата — 250 000-400 000 ¥ (157 000-247 000 ₽), высокая — от 500 000 йен (309 000 ₽) в месяц.

Доходы японцев, проживающих в столице, сопоставимы с зарплатами жителей европейских столиц:

- Лондон — 2438 £ (191 000 ₽);

- Париж — 3617 € (264 000 ₽);

- Сидней — 5,5 тыс. AUD в бюджетном секторе (243 000 ₽);

- Берлин — 3572 € до вычета налогов (261 000 ₽);

Но в Токио заработная плата ниже, чем в Нью-Йорке (около $5,6 тыс. в месяц, или 365 500 ₽), Цюрихе (12 тыс. франков, или 805 000 ₽).

Основные виды налогов

Всего в стране действует порядка пятидесяти налогов, большую часть которых можно разбить на несколько основных групп. Рассмотрим каждую из них в отдельности.

Налоги на ведение бизнеса

Корпоративный налог Японии в паре с подоходным налогом с физических лиц обеспечивают около 70% поступлений в государственный бюджет. Все международные корпорации, получающие прибыль в Японии, обязаны платить налоги в этой стране.

В частности, налогообложению подлежат:

- Процентные доходы с ценных бумаг государства и корпораций.

- Проценты, начисляемые на займы, выданные субъектам, осуществляющим хозяйственную деятельность в стране.

- Дивиденды от акций.

- Встречное удовлетворение за использование движимого и недвижимого имущества.

- Все виды вознаграждений (зарплаты, премии и т.п.) за оказание услуг в стране.

- Пенсии и выходные пособия.

- Доходы от передачи авторских и патентных прав.

- Доходы от сдачи в аренду оборудования и машин.

- Доходы от рекламной деятельности.

- Прибыль от погашения японских облигаций.

- Распределение прибыли.

- Доходы от хозяйственной деятельности.

Все эти доходы считаются прибылью, и это еще не полный список.

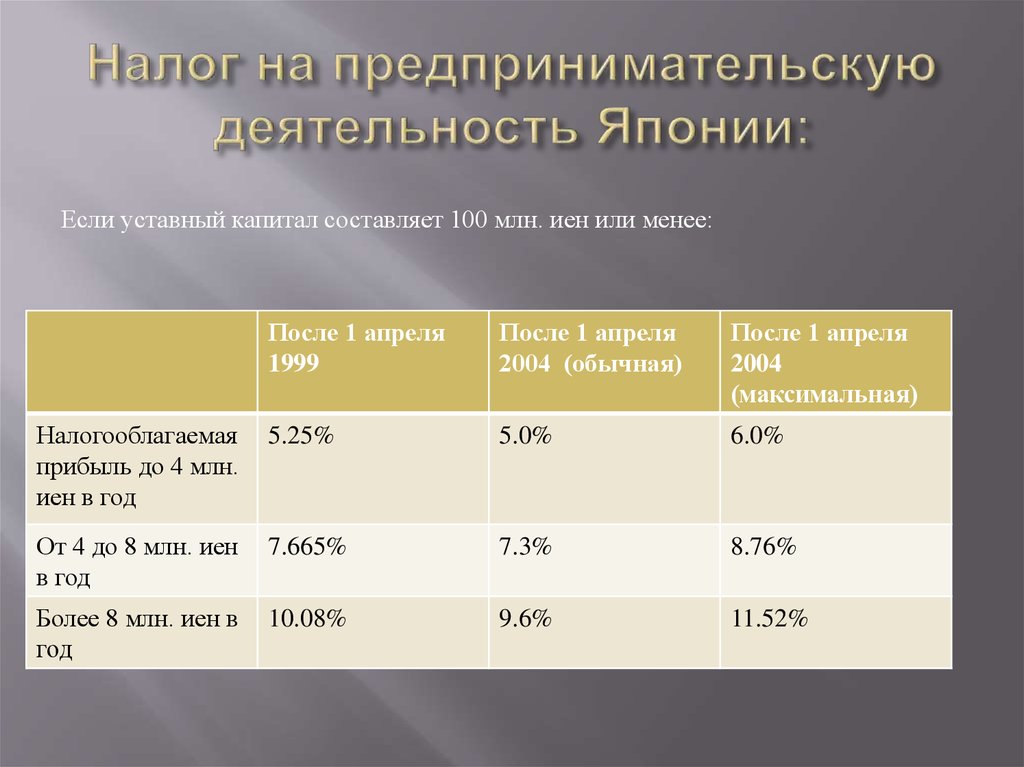

Налог в Японии на прибыль, в зависимости от объема облагаемой прибыли, может составлять для местных компаний от 22 до 30%, а для иностранных юридических лиц – от 29,33 до 40,87%.

Обложение налогом недвижимости

Недвижимость в Японии дорогая, и все ее владельцы, независимо от их физического или юридического статуса, ежегодно уплачивают на нее налог в размере 1,4% полной стоимости, определяемой местными властями. Дополнительно взимается 0,3% этой стоимости на местные нужды.

Обложение подоходным налогом

Подоходный налог в Японии с резидентов и нерезидентов этой страны взимается по-разному. К примеру, если доходы нерезидента были получены за пределами страны и в Японию не переводились, то налогами они не облагаются. Доходы же, полученные нерезидентом в Японии, облагаются налогом.

Подоходный налог является прогрессивным, его ставка зависит от суммы доходов и начисляется в соответствии с таблицей:

Размер дохода | Налоговая ставка |

|---|---|

| до 3 300 000 иен (29 370$) | 10% |

| от 3 300 000 иен (29 370$) до 9 000 000 иен (80 100$) | 20% |

| от 9 000 000 иен (80 100$) до 18 000 000 иен (160 200$) | 30% |

| свыше 18 000 000 иен (160 200$) | 37% |

Японский потребительский налог

Потребительский налог в Японии – это аналог хорошо известного налога на добавленную стоимость (НДС), правда, размеры его заметно скромнее. Налог был введен в 1989 году, и его ставка составляла 3%. С 1997 года ставка потребительского налога равна 5%.

Японский транспортный налог

Владельцы автомобилей в Стране восходящего солнца платят целых три вида налогов. Собственно транспортный налог в Японии относится к местным налогам и выплачивается в мае. Размер налога зависит от объема двигателя и обычно варьируется для легковых машин в диапазоне от 54 до 540$.

Кроме того, при покупке машины нужно заплатить налог в размере 5% ее стоимости, а при постановке на учет – разовый налог, зависящий от объема двигателя. Так, при наличии мотора объемом 2,5 литра придется заплатить около 500$.

Налогообложение физических лиц

Налоги в Японии для физических лиц обеспечивают значительную часть финансовых поступлений бюджета. Метод обложения этими налогами достаточно сложен: берется общий доход за год, из него производятся предусмотренные законом вычеты, сумма умножается на установленную ставку, а из полученного результата вычитаются налоговые льготы. Самому разобраться в этом сложно, поэтому профессия налогового консультанта в Японии почетна и прибыльна.

Иные виды налогов в Японии

В стране существует еще целый ряд различных налогов, в том числе и ограничительных. К примеру, высокие экологические налоги в Японии существенно сократили выбросы вредных веществ в окружающую среду и привели к заметному улучшению экологической ситуации в японских мегаполисах.

С 1970 года в государстве действует закон «О борьбе с загрязнением атмосферного воздуха». В результате принятых мер времена, когда полицейские в Токио стояли на постах в кислородных масках, давно миновали.

Столь же трепетно экологическое законодательство Японии относится и к загрязнению вод и почв. Для производителей загрязнений предусмотрены выплаты за плановое загрязнение природной среды. В случае внеплановых выбросов и аварий вступает в действие система экологических штрафов и компенсаций ущерба природе и пострадавшим.

Льготы

Также в Японии существует льготная система по налогообложению. Получить скидку на уплату налогов можно по различным причинам:

Чтобы налогообложение было справедливым для разных категорий граждан, государство ввело специальную скидку, которая уменьшает налогооблагаемый доход. Такой скидкой могут воспользоваться наемные работники, продающие свой труд. Скидка равна сумме персонального расхода.Доходы от бизнеса можно поделить по целям для налогообложения. При заполнении декларации разрешается вычитать из дохода стоимость подготовки декларации, но не больше, чем 100 тысяч йен.Такие доходы, как разница в арендной плате за предоставленное государством жилье, могут получить работающие люди или предприниматели.В Японии поощряются семьи, в которых работают двое супругов и получают примерно одинаковый доход. Если работает кто-то один, то семья несет более тяжелое налоговое бремя.

Система налоговых льгот и субсидии

Для своих плательщиков и лиц, представляющих определенные социальные категории, налоговый кодекс предусматривает льготы сроком до 5 лет.

Япония предлагает разнообразные субсидии и стимулы для привлечения иностранных инвестиций. Для предприятий, создающих региональные штаб-квартиры или научно-исследовательские центры и проекты, которые потенциально открывают возможности трудоустройства в особых зонах восстановления, меры правительства более чем благоприятные.

В Японии можно получить налоговый кредит с минимальным процентом, скидки на расходы в рамках исследований и разработок. Субсидии также покрывают затраты, связанные с оборудованием и арендой объектов.

Система поощрений

В Японии существует довольно хорошо развитая система поощрений как национальных, так и иностранных инвестиций, основные цели которой можно свести к созданию благоприятных условий для дальнейшего развития осуществляемой в рамках национальной экономики структурной перестройки, а также для ускорения экономического роста относительно менее развитых регионов страны

Для иностранной предпринимательской деятельности в Японии наиболее важное значение имеет система поощрения инвестиций в периферийных районах страны. Многие иностранные предприниматели, имеющие значительный опыт работы на японском рынке, знают, что организация производственной деятельности в таких районах требует не только намного меньших затрат, но может быть осуществлена в более сжатые сроки и относительно проще

Основными средствами поощрения инвестиций, желательных с точки зрения содействия решению стоящих перед страной экономических задач, являются налоговые льготы, субсидии и финансовые льготы.

Система налоговых льгот

Система налоговых льгот, действующая в настоящее время, базируется на различных рода законах о региональном развитии и заключается в основном в мероприятиях по уменьшению или даже полному освобождению от обложения местными налогами.

Субсидии

Субсидии подразделяются на национальные и местных органов самоуправления. Национальные субсидии применяются при переносе производственных мощностей из «промышленно избыточных» регионов и при создании социальной инфраструктуры и инфраструктуры защиты окружающей среды: величина субсидии от размеров расширения или вновь построенных заводских площадей. Система при субсидировании региональной занятости основывается на дотациях — от 18 тыс. до 29 тыс. иен в месяц — на каждого работника, который получает работу в регионах с малой степенью занятости в результате строительства новых или расширения действующих производственных или иных мощностей и дается сроком на один год.

Поделиться Facebook

VK

Tumblr