НДС

Налог на добавленную стоимость в КНР уплачивается с реализованных товаров и работ, но такого рода деятельность как оказание услуг, передача недвижимости, НМА, облагаются «налогом с предпринимательской деятельности». На данном этапе рассматривается законопроект о ликвидации второго варианта, чтобы все налогоплательщики придерживались единому исчислению НДС.

По условиям сегодняшней налоговой политики существует два типа плательщиков:

- Малые – это производители с выручкой меньше 500 тыс. юаней и торговые компании с реализацией меньше 800 тыс. юаней. Налоговая ставка 3%. Данная категория предпринимателей при выплате суммы НДС в госбюджет, не вычитывает НДС от поступлений, также они не имеют право претендовать на освобождение от его уплаты.

- Обычные – это когда налогооблагаемый доход превышает 500 тыс. и 800 тыс., и в расчетах минусуется входящий налог на добавленную стоимость. Под входящим НДС понимают – данные инвойсов реализованной продукции, работ, таможенной декларации, документа от нерезидентов с отраженным НДС, согласованный с китайским налоговым органом. Для обычных плательщиков применяется налоговая ставка от 3-16%.

Послабления есть у экспортных компаний, их реализация товаров не облагается НДС. Также принята отдельная ставка для проданного самортизированного основного средства – 2%. Для компаний, занятых в сельском хозяйстве – 13%.

Налоги в Португалии в 2021 году на юридических лиц

Страна не относится к офшорам или хотя бы мидшорам,

да и действующие ставки корпоративных налогов назвать слишком низкими нельзя.

Но из этого вовсе не следует, что вести свой бизнес здесь невыгодно. Дело в

социальной ответственности, о которой мы уже говорили. В Португалии налоги

платят все, но при этом все же и понимают, куда они идут. Если Вас такая

философия не устраивает, для бизнеса лучше поискать другую юрисдикцию. Либо же

вести дела дистанционно, ведь для «обычной» жизни страна подходит отлично.

Налог на прибыль предприятий (IRC,

Imposto sobre o Rendimento das Pessoas

Colectivas)

Взымается только с компаний-резидентов (что

логично), но регион его получения может быть любым. Здесь учитывается прирост

капитала, т. к. в Португалию этот сбор в отдельную графу не вынесен, а также

прибыль филиалов и других постоянных представительств в юрисдикции.

Схема расчёта:

- Стандартная ставка – 21%.

- Дополнительно насчитывается

муниципальная надбавка – 1,5%. - К итоговой сумме добавляется

государственная надбавка, которая рассчитывается по прогрессивной шкале: 0%

(доход до 1,5 млн EUR) / 3% (очередные 6 млн EUR) / 5% (остаток).

Это означает, что максимальная ставка будет

равна 31,5% при условии, что доход компании превысит 7,5 млн EUR.

На что ещё обратить внимание:

- Мы уже говорили ранее, календарный

год в Португалии совпадает с налоговым. Но у компаний-резидентов есть важная

привилегия: они могут запросить Министерство финансов на предмет смещения сроков

(если на то есть уважительные причины). - IRC должен быть оплачен в течение

5-месячного срока, считая от даты окончания налогового года. Предоплата

производится на основании налоговой суммы за предыдущий год к 7, 9 и 12

месяцам. - Существуют ограничения по

налоговым вычетам, определяющим чистую стоимость финансирования до (!)

достижения действующих лимитов – 3 млн EUR или 30% заработка (с дополнительными

условиями). - Налог на прирост капитала. Как мы

уже говорили, в Португалии он отсутствует, или, что будет точнее и правильнее,

засчитывается в сумму облагаемой налогом прибыли. - Операционные убытки. Они по

действующему законодательству могут быть перенесены на будущие периоды

(максимум – на 5 лет), лишь тогда, когда они не превышают 3/4 от

налогооблагаемой прибыли. В некоторых случаях это допускается только после

личного одобрения министра финансов. А вот обратный перенос невозможен. - Дивиденды. Если они выплачены и

получены компаниями-резидентами, то освобождаются от налогообложения.

Единственное прописанное в законе условие касается транспарентного статуса

(получатель не должен им обладать) и владения минимум 10% капитала

структуры-плательщика (срок – 1 год).

НДС (IVA / VAT, Imposto sobre o Valor

Acrescentado / Value Added Tax)

Как и все прочие налоги в Португалии в 2021 году, классический НДС, столь нелюбимый отечественными бизнесменами, взымается с поставки товаров и услуг, их импорта (в случае, если страна их происхождения не является членом ЕС), международных услуг в самой Португалии и покупки товаров из других участников Евросоюза.

На что обратить внимание:

- Законом предусмотрено 3 ставки:

стандартная (23%), усреднённая (13%) и льготная (пониженная, 6%). - Допускается схема возвратной

оплаты НДС (только для местных поставок, если они осуществляются компаниями-нерезидентами).

Но этот вопрос довольно сложный, поэтому мы рекомендуем обратиться за

дополнительной консультацией к нашим экспертам. - Предусмотрены два варианта

налоговых периодов НДС: 1 месяц (годовой оборот более 650 тыс. EUR) и 1 квартал (если сумма

меньше). - Ежемесячные декларации сдаются до

числа следующего за отчётным месяца, ежеквартальные подают к 15 дню.

Налог на пассивные доходы (налог у источника)

К ним традиционно относят дивиденды, проценты

и лицензионные отчисления, или роялти. Специального налога на подобные виды

доходов в Португалии нет. Фискальные органы рассчитывают такие сборы по

правилам корпоративного налога (для физических лиц – как IRS). Величина отчислений

зависит от статуса плательщика и вида дохода.

Ставки:

- Дивиденды, проценты для

компании-нерезидента – 25%. - Дивиденды, проценты для

нерезидентов (если их собственная юрисдикция относится к низконалоговым) – 35%. - Роялти в пользу нерезидента – 25%.

- Технические услуги – 25%.

Допускается полное освобождение от выплат,

если это оговорено директивами Евросоюза и двусторонними соглашениями,

позволяющими избежать двойного налогообложения.

Налоги в КНР

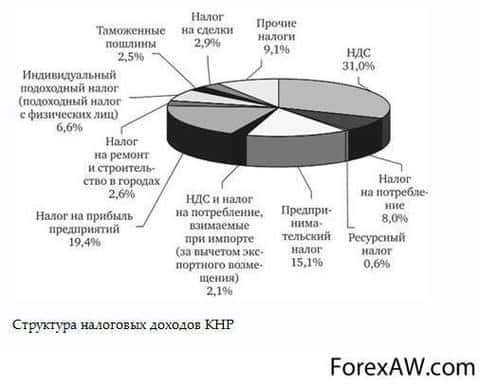

Всего предусмотрено 25 видов налогов, которые выделяют в такие группы:

- с оборота, размер зависит от объема сбыта продукции;

- ресурсные платежи, подразумевающие плату за эксплуатацию государственных земельных ресурсов;

- на прибыль с физических лиц, отечественных и иностранных фирм и предприятий, размер которых напрямую зависит от дохода;

- целевые сборы, которые взимаются за использование сельскохозяйственных земель, за инвестирование средств, за проживание в мегаполисах и крупных городах;

- на недвижимость и имущество;

Налоги, которыми облагаются (действия)

- пользование автомобильным или водным транспортом, передача имущества;

- сельскохозяйственные налоги обязаны платить граждане, получающие доходы от ведения с/х деятельности;

- таможенные сборы за осуществление экспортно-импортных операций.

Все платежи делятся на местные и центральные исходя из того, на каком уровне остаются денежные средства. Среди уникальных налогов: на добычу и использование природных ресурсов. Взимается за выкачку сырой нефти, железной руды, газа и других природных ископаемых. Исключением является ситуация, когда нефть используется для восстановления скважин.

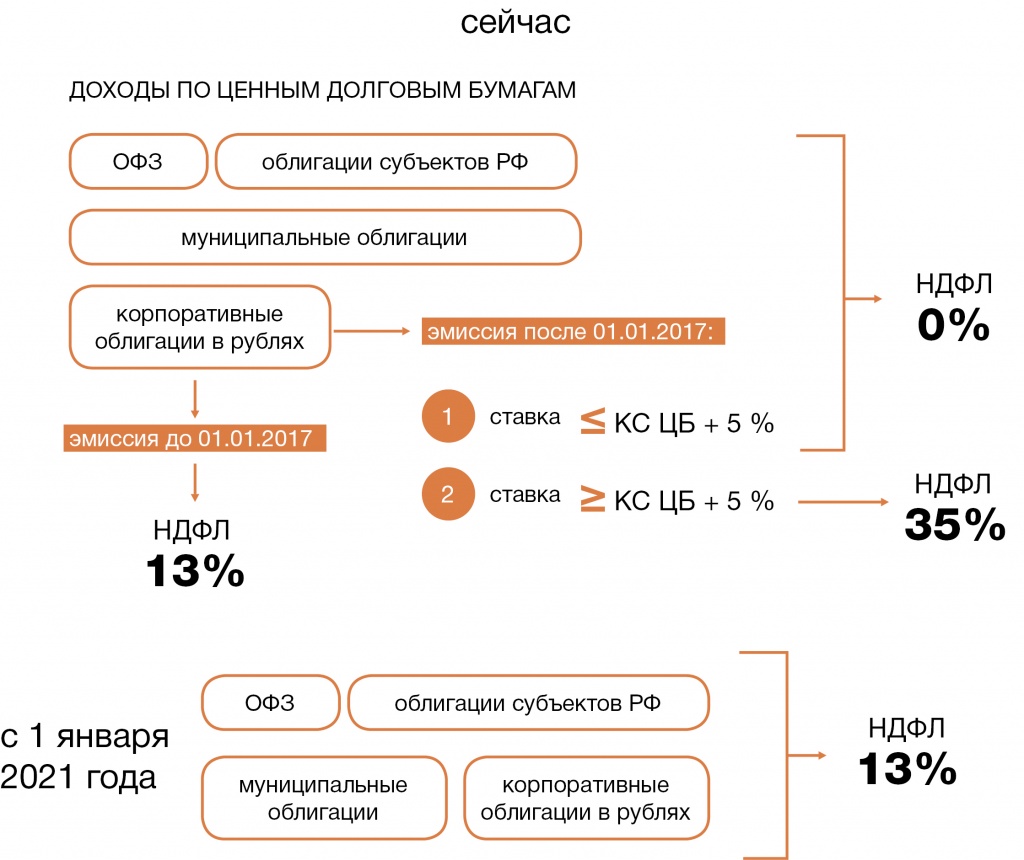

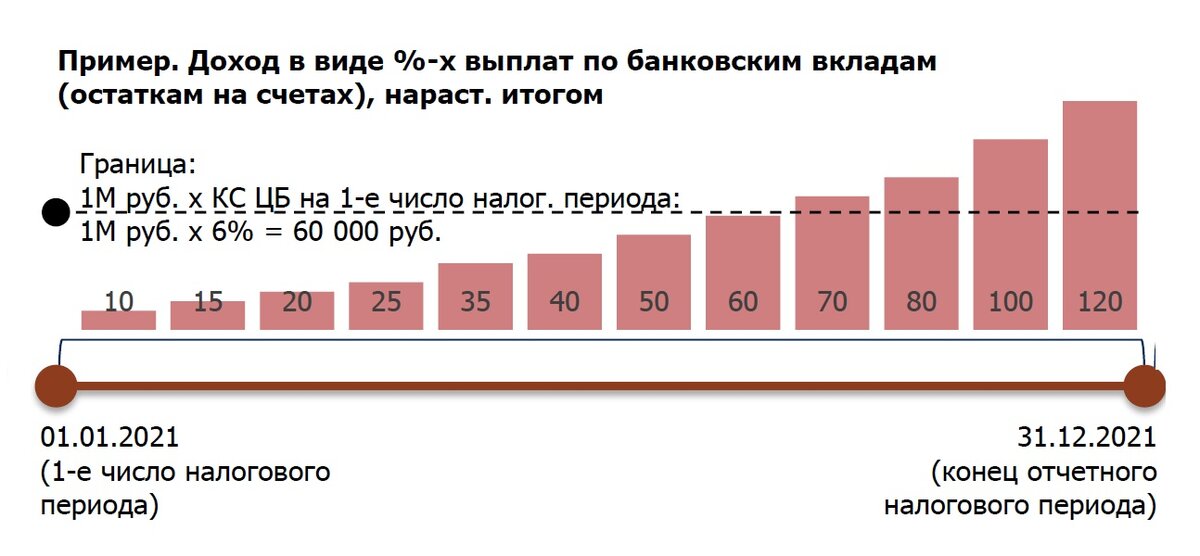

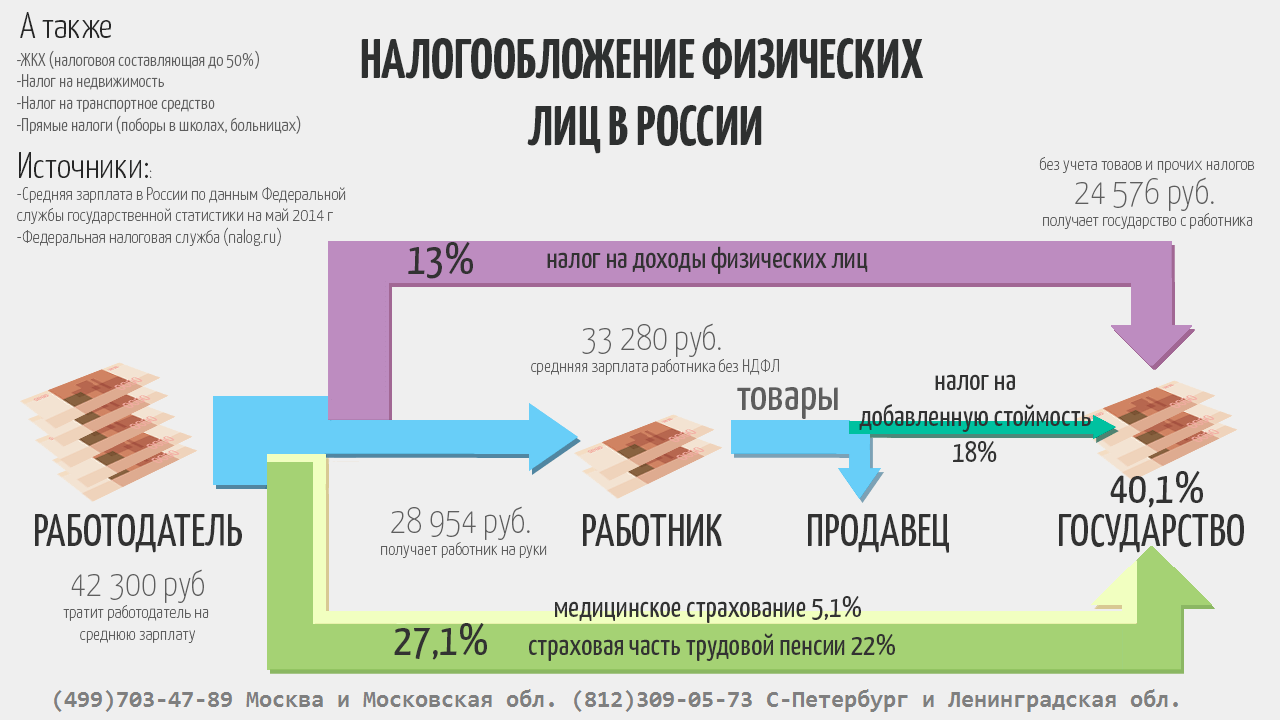

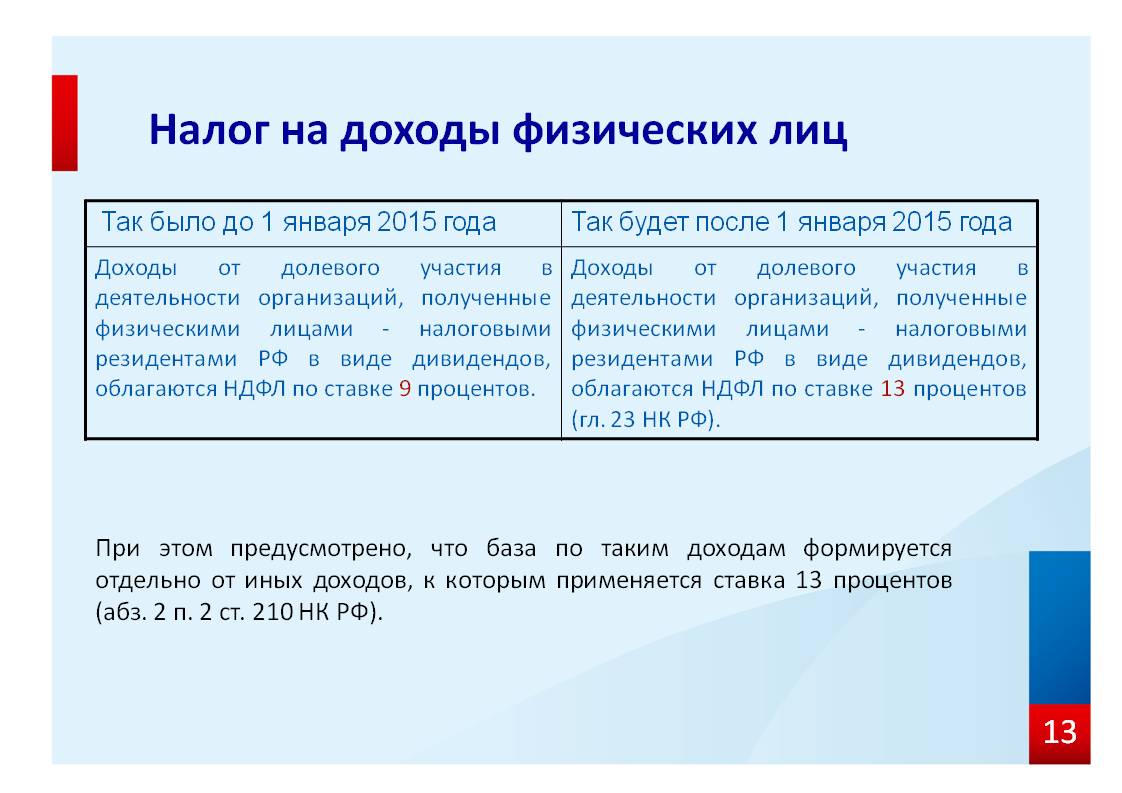

Что такое НДФЛ и что можно считать доходом физического лица?

НДФЛ – налог на доход физического лица. Его обязаны платить все лица, являющиеся налоговыми резидентами РФ. Даже лица, которые не являются налоговыми резидентами РФ должны платить этот налог в том случае, если доход был получен на территории РФ. Данный налог регулируется главой 23 Налогового Кодекса РФ, которая так и называется – “Налог на доходы физических лиц”.

К слову, индивидуальные предприниматели тоже платят НДФЛ, но только за те доходы, которые не зафиксированы ими в качестве полученных от предпринимательской деятельности (там своя система налогообложения, которую мы тоже будем рассматривать).

Обычные же наемные рабочие и государственные служащие могут не переживать за уплату НДФЛ, в подавляющем большинстве случаев за них это делает работодатель.

НДФЛ платят все, но есть определенные категории лиц, которые обязаны самостоятельно декларировать свой доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Откуда вообще взялся налог на доходы физических лиц?

История становления НДФЛ в России начинает свой отсчет с 11 февраля 1812 года. Именно тогда был принят Манифест «О преобразовании комиссий по погашению долгов», который устанавливал обязанность помещиков платить сборы в казну со своих доходов. Ставки этого сбора имели прогрессивный характер, но никто не контролировал правильность уплаты. В Манифесте даже было специально оговорено, что не допускаются какие-либо доносы на утайку доходов или неправильное их указание.

В нынешнем виде НДФЛ существует с 2001 года. В данный момент он является одним из основных источников налоговых поступлений в бюджет после налога на добавочную стоимость (НДС).

Подоходный налог

Подоходный налог оплачивается исключительно физическими лицами, то есть людьми, которые не занимаются предпринимательской деятельностью, а устроились работать в Китае по найму. Этот налог удерживается непосредственно с заработной платы. Его размер напрямую зависит от уровня оплаты труда.

Если человек получает менее 4000 китайских юаней (620 долларов), то человек освобождается от выплаты налога. Если размер его заработной платы в 2019 году превысит этот показатель, но будет менее 4500 юаней, то налогоплательщик обязан платить 5 процентов от общей суммы своей зарплаты.

При окладе от 4500 до 6000 юаней, ставка налога возрастает до 10 процентов. Если заработной платой является сумма в пределах от 6000 до 9000 юаней, то человек обязан отчислить в государственный бюджет 15 процентов.

Двадцать процентов отчисляется тогда, когда зарплата человека выше 9000 юаней, но ниже 24 000 юаней. Если оклад превышает эту сумму, но является меньше 44 000 юаней, то налогоплательщик платит 25 процентов.

30 процентов платится лишь в том случае, если заработная плата китайца находится в диапазоне от 44 000 до 64 000 юаней. При размере дохода от 64 000 до 84 000 юаней, человек обязуется отчислять в государственный бюджет около 35 процентов ежемесячно. Налоговая ставка в 40 процентов платится при зарплате от 84 000 до 100 000 юаней в месяц. Если ежемесячный доход более 100 000 тысяч, то резидент Китая платит 45 процентов.

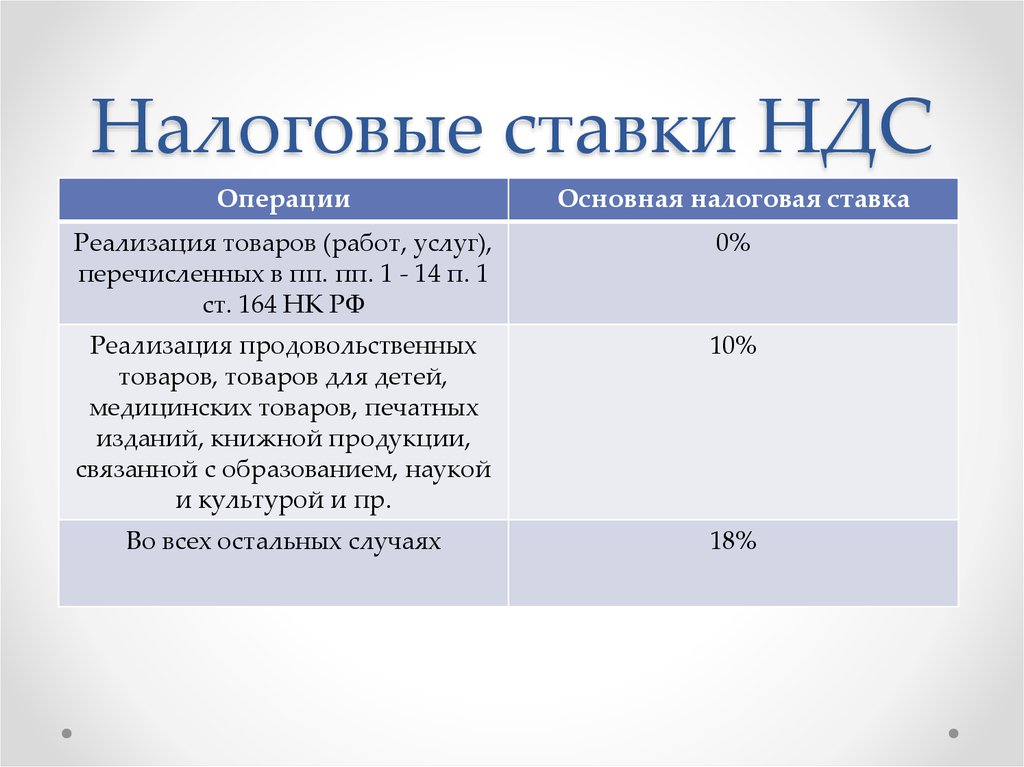

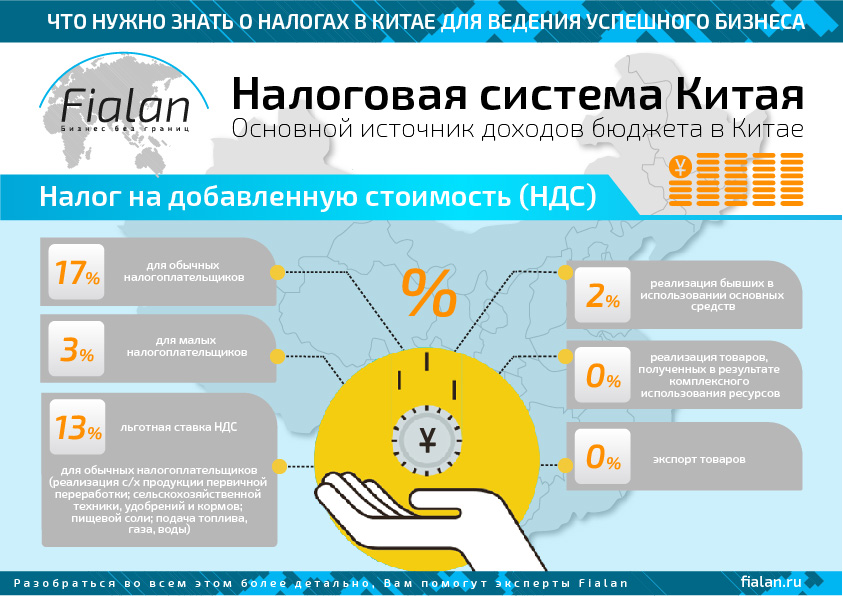

Налог на добавленную стоимость

Исчисляется в размере17% и взимается при продаже товаров и некоторых услуг. Хотя в итоге налог оплачивается конечным потребителем, он взимается на всех этапах производства и реализации. Обязательство по оплате НДС возникает немедленно при выставлении инвойса (не после его оплаты), что означает, что НДС может должен быть взыскан даже несмотря на возможный безнадежный долг.

Исчисляется в размере17% и взимается при продаже товаров и некоторых услуг. Хотя в итоге налог оплачивается конечным потребителем, он взимается на всех этапах производства и реализации. Обязательство по оплате НДС возникает немедленно при выставлении инвойса (не после его оплаты), что означает, что НДС может должен быть взыскан даже несмотря на возможный безнадежный долг.

Некоторые свободные торговые зоны возмещают часть НДС за товары, продаваемые за пределы зоны, однако такая практика не приветствуется со стороны Центрального Правительства, поэтому вскоре возможно прекращение существования подобной льготы.

СФЕРА ДЕЯТЕЛЬНОСТИ ПРЕДСТАВИТЕЛЬСТВА В КИТАЕ

Регистрация представительства в Китае обеспечит вам легальное присутствие в КНР, что позволит арендовать офис, нанимать китайских и иностранных работников, проводить маркетинг своих услуг и продукции, производить поиск необходимой продукции и поставщиков, предоставлять услуги для головной компании по контролю качества и организации поставок товара, установление партнерских отношений с местными компаниями и т.д.

Иностранные работники представительства в Китае могут получить разрешение на работу в КНР, оформить себе вид на жительство с возможностью многократного въезда и выезда из страны. Сфера деятельности представительства в Китае должны быть непосредственно связана со сферой деятельности головной компании, что обычно отражается в заявлении на создание представительства в Китае. Стандартная формулировка звучит как «выполнение некомерческоей деятельности в отношении головной иностранной компании» (从事隶属外国(地区)企业有关的非营利性业务活动).

НДС и потребительский налог

Потребительский налог и налог на добавленную стоимость (НДС) являются основными составляющими системы Китайской Народной Республики. НДС в Китае взимается с тех, кто занимается продажей товаров и некоторых услуг. Его ставка равна 17 процентам. Что касается потребительского платежа, то он взимается с тех, кто приобретает товары, которые требуют соответствующей лицензии. К таковым относятся сигареты, алкогольные напитки и прочее. Ставка потребительского налога устанавливается в зависимости от вида товара. Она может колебаться от 3-х до 50-ти процентов от стоимости товара.

В 1994 году налоговая система Китая претерпела существенные изменения. В настоящее время все налоги КНР разделены на три отдельные группы:

- Центральные налоги, которые включают в себя таможенные пошлины, потребительский налог, НДС, взимаемый таможней, а также налог на хозяйственную деятельность (бизнес-налог), взимаемый с банков, финансовых организаций, государственных предприятий и иностранных торговых корпораций.

- Совместные налоги, включающие НДС, Налог на использование природных ресурсов, налог на ценные бумаги и бизнес-налог, взимаемый с других банков и страховых организаций.

- Местные налоги, включающие налог на прибыль предприятий, бизнес-налог от других источников, налог на недвижимость, подоходный налог с физических лиц, гербовые сборы и некоторые другие налоги, такие как налог на наследство и налог на повышение стоимости земли.

Государственные налоговые управления на местном уровне подконтрольны Государственной Налоговой Администрации, тогда как местные налоговые управления являются органами местного правительства. Государственные налоговые управления с местными налоговыми управлениями занимаются всеми налогами, которыми облагаются предприятия с иностранными инвестициями

Предприятия с иностранными инвестициями должны зарегистрироваться в налоговых органах в течение 30 дней с момента получения лицензии на хозяйственную деятельность. При регистрации выдается свидетельство о регистрации, срок действия которого – 12 месяцев, с последующим продлением.

Категории налогоплательщиков: резиденты и нерезиденты

Система налогообложения в Китае будет разной в зависимости от группы, к которой принадлежит иностранное лицо. Существует подразделение на

- налоговых нерезидентов, то есть тех, кто находится в пределах КНР не более 183 дней в году

- налоговых резидентов, то есть тех, чей срок нахождения в КНР превышает суммарно 183 дня в году

Первые считаются освобожденными от уплаты налогов, в то время как вторые обязаны делать отчисления по всем доходам, даже если они были зафиксированы в других государствах.

Иностранцам, проживающим на территории КНР от 1 до 5 лет, подоходный налог пересчитывается по индивидуальной шкале от суммы всех доходов, полученных на территории Китая. Иностранцы, проживающие в Поднебесной более 5 лет, должны уплачивать все виды налогов, , со всех видов своего дохода наравне с остальными гражданами Китая (в том числе от доходов полученных за границей).

Для подтверждения статуса налогового резидента необходимо обратиться в налоговую и в банк и заполнить декларацию, в противном случае банк КНР имеет право передать информацию о доходах налоговой службе родной страны. По завершению всех формальных процедур можно смело возвращаться к работе на ближайшие 5 лет, не забывая отчислять только НДФЛ со своего ежемесячного дохода.

Остальные налоги и сборы

Налог на приобретение автотранспорта уплачивается при покупке нового автотранспортного средства (при покупке на вторичном рынке налог не взимается). Ставка налога составляет 10% от стоимости автомобиля.

Налог на прирост стоимости земли уплачивается при передаче организацией или физическим лицом права пользования земельным участком, находящимся в государственной собственности. Налоговой базой является разница между доходом, полученным от передачи права пользования земельным участком, и расходами, понесенными в связи с приобретением данного права и освоение земельного участка. Налог взимается по ставке в размере от 30% до 60%.

Налог на использование городских земель уплачивается лицами, получившими право пользования земельными участками, находящимися в городской местности. Предельные ставки налога составляют от 0,6 до 30 юаней жэньминьби за квадратный метр.

Ресурсный налог уплачивается организациями и физическими лицами, ведущими добычу в КНР (включая морскую территорию КНР) полезных ископаемых.

Налог на переход прав уплачивается лицами, приобретающими права пользования земельными участками или права собственности на здания, строения, сооружения, помещения. Ставка налога на переход прав составляет от 3% до 5%.

Налог на городской ремонт и строительство уплачивается с сумм фактически уплаченного НДС, потребительского налога и налога на предпринимательскую деятельность. Ставка налога зависит от места нахождения налогоплательщика и составляет 7% в городах и городских районах, 5% — в уездных центрах или поселках, 1% — в сельской местности.

Налог на табачный лист уплачивается лицами, осуществляющими закупки табачного листа. Ставка налога составляет 20% от стоимости приобретенного табачного листа.

Гербовый сбор в Китае уплачивается при заключении договоров и выдаче государственными органами свидетельств, удостоверений и других документов. Ставка сбора зависит от вида документа или характера договора.

Сбор за занятие сельскохозяйственных земель уплачивается при отводе под строительство земель сельскохозяйственного назначения. Ставка сбора зависит от средней обеспеченности земельными ресурсами в регионе и составляет от 5 до 50 юаней жэньминьби за квадратный метр.

Дополнительные сборы на образование уплачиваются с суммы фактически уплаченного НДС, потребительского налога и налога на предпринимательскую деятельность. Общегосударственный дополнительный сбор составляет 3%, местный сбор – 2%.

Особенности исчисления налога налоговыми агентами

С учетом поправок, внесенных Федеральным законом № 372-ФЗ в абз. 1 НК РФ, российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 225 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Согласно НК РФ (в редакции Федерального закона № 372-ФЗ) исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или 3.1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма налога в части доходов, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Бизнес-идеи для предпринимательства в Италии

Конечно, собираясь открыть свое дело за рубежом, надо в первую очередь четко представлять, чем хотелось бы заниматься. Кроме этого, надо проанализировать состояние местности, где планируется деятельность: сколько там можно встретить конкурентов, будет ли предлагаемая услуга востребована, на кого ориентировано предложение и т.д.

Прибыльным бизнесом в Италии считается ресторанное дело, отели, магазины, особенно расположенные в курортных зонах.

Достаточно свободная ниша в области создания программного обеспечения. Здесь доходность может достигать 200%.

Перспективным может стать направление строительства и ремонта недвижимости, металло-механического производства, торговли горюче-смазочными нефтепродуктами.

При выборе региона надо учитывать, что промышленность сильно развита на севере страны, тогда как на юге основное внимание уделяется сельскому хозяйству. Здесь же можно упомянуть о языковой специфике. Если в крупных городах и северных регионов достаточно будет владения английским, то на юге без знания итальянского языка не обойтись

Если в крупных городах и северных регионов достаточно будет владения английским, то на юге без знания итальянского языка не обойтись.

Итальянцы предъявляют высокие требования к качеству своей продукции, поэтому чтобы соответствовать местным стандартам придется приложить много усилий.

Также большое внимание здесь уделяется рекламе. Для продвижения своего продукта или компании прибегают к услугам специалистов по PR. Имидж в данном государстве очень важен, так же как и презентабельный внешний вид

Имидж в данном государстве очень важен, так же как и презентабельный внешний вид.

Какие налоги платят в Китае – виды

Платят китайцы и нерезиденты страны немало налогов. Общее их число составляет 25 видов, разделенные на группы:

- С оборота. Размер определяется объемом проданной продукции.

- Ресурсные – использование госземли.

- На прибыль – платят физлица, китайские и иностранные компании.

- Целевые – за пользование с/х землями, вложение средств в проекты, за проживание в мегаполисах и крупных населенных пунктах.

- Недвижимость и имущество.

- Пользование автомобилем и водным транспортом.

- Передача имущества.

- Доходы от ведения сельскохозяйственной деятельности.

- Таможенные сборы за экспортные и импортные операции.

Есть и уникальные налоги – добычу сырой нефти, железной руды, газа, природных ископаемых. Налог на нефть не взимается, когда ее используют для восстановления скважин.

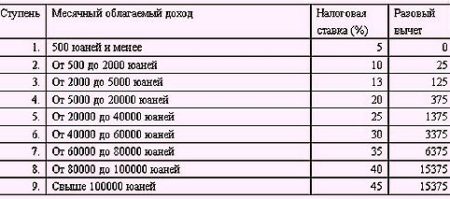

Подоходный налог в Китае для иностранцев

Система налогообложения физических лиц, являющихся иностранцами была изменена в 2018 году. Потому с начала 2019 года нерезиденты рассматриваются налогоплательщиками в двух вариантах:

- если иностранец работает на территории КНР не больше 183 дней в году, то подоходный или Income tax берется только с доходов, фактически полученных в Китае;

- в том случае, если иностранец работает свыше 183 дней в году, то налогооблагаемый доход учитывается даже тот, который был получен в иных государствах.

К основным статьям заработка для иностранцев, подлежащих исчислению Income tax относятся:

- Заработная плата, выплаченная работодателем.

- Прибыль от лизинга, сдачи в аренду недвижимости, имущества.

- Сумма, полученная с продажи недвижимости.

- Роялти, дивиденды, доход от ценных бумаг.

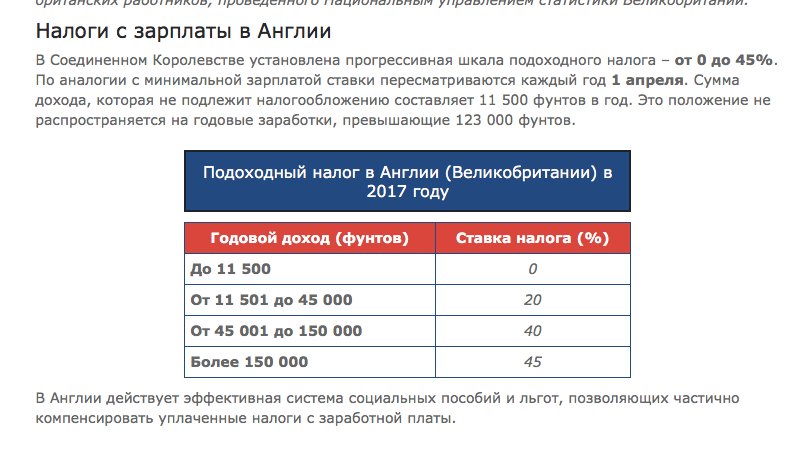

Процентная ставка подоходного налога на зарплату иностранца рассчитывается по прогрессирующей шкале с определенным вычетом:

|

Налоговое регулирование криптовалюты

Обычные пользователи часто опасаются, что, если они столкнутся с проблемами при работе с криптовалютными биржами или ICO, то могут не получить помощи от государства и поддержки со стороны законодательства. Майнеры и трейдеры также остаются в зоне риска, их беспокоит неопределенность налогообложения операций с криптовалютой при получении дохода. Здесь следует помнить, что майнинг, как вид деятельности, требует начальных инвестиций и регулярного приобретения новых компьютерных комплектующих, и в настоящее время он не защищен законом.

Внимание! Если в юрисдикции отсутствует регуляторная политика в отношении криптовалют, вы будете использовать их на собственный страх и риск. Ваши контрагенты имеют юридическое право отказаться от платежа. . Крупный бизнес, так или иначе, связанный с криптовалютами, заинтересован не только в общей правовой определенности, но и в наличии благоприятной позиции государства по правовому регулированию криптоэкономики

Крупный бизнес, так или иначе, связанный с криптовалютами, заинтересован не только в общей правовой определенности, но и в наличии благоприятной позиции государства по правовому регулированию криптоэкономики.

Налоги на криптовалюту во всем мире широко применяются к двум категориям:

- физические лица, которые торгуют или владеют криптовалютами;

- юридические лица — криптовалютные компании и биржи.