Кредит для иностранных клиентов

Ипотека в США для россиян может вызвать ряд трудностей, вызванных политической поддержкой американских граждан и отсутствием доверия к приезжим. Но так как строгого запрета на оформление жилищных ссуд нерезидентам не существует, то получить подобный кредит можно, хотя и с рядом ограничений.

Наличие следующих условий увеличивает шансы для иностранцев:

- Рекомендательное письмо от любого банка в Европе. Оно подтверждает надежность и хорошую КИ заемщика.

- Крупный первоначальный взнос. Его размер должен составлять не менее 30-40% от стоимости недвижимости.

- Увеличенный порог процентной ставки. Для граждан других стран многие банки устанавливают более высокие проценты.

В некоторых американских банках можно получить специальную ипотеку для иностранных клиентов. Она выдается на 30 лет. Она отличается фиксированным процентом в течение нескольких первых лет. Чаще всего этот срок составляет 5 лет. Такой подход позволяет установить на время аннуитетный ежемесячный платеж.

Что выгоднее: накопительные счета или срочные депозиты?

«Накопительные счета сегодня предлагают многие банки. Их особенность в том, что срок вложения средств не ограничен. Если вклады оформляются на определенный срок: 3, 6 месяцев, 1 или, например, 3 года, то накопительные счета открываются «до востребования». А проценты начисляются исходя из минимальной суммы, находящейся на счету в течение целого месяца. Часто доходность зависит от расходов по банковской карте», – говорит эксперт по сберегательным программам агентства Top-RF.ru Виктор Давиденко.

Надо отметить, что накопительные счета в некоторых банках сегодня имеют более высокие проценты, чем срочные депозиты. Однако у них есть серьезный минус.

Банк может в любой момент изменить процентную ставку накопительного счета, в то время как доходность обычного вклада фиксированная и записана в договоре.

Почему сегодня многие переводят деньги со вкладов на счета

Проценты по вкладам сейчас снижаются, и в банках обратили внимание на возросший спрос клиентов на накопительные счета. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения средств. «На текущий момент население считает, что лучше держать средства под рукой: картой можно и расплатиться в магазине, и совершить покупку в интернете, и снять наличные средства при особой необходимости», — поясняет руководитель бизнеса «депозиты» департамента продуктов банка «Санкт-Петербург» Наталья Матвеева

«На текущий момент население считает, что лучше держать средства под рукой: картой можно и расплатиться в магазине, и совершить покупку в интернете, и снять наличные средства при особой необходимости», — поясняет руководитель бизнеса «депозиты» департамента продуктов банка «Санкт-Петербург» Наталья Матвеева.

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов сильно упала. Это связано со снижением ключевой ставки Банком России. Могут ли ставки по вкладам снова пойти в рост?

Эксперты считают, что снижения процентов уже не будет, но и рост окажется постепенным.

Дело в том, что глава Центробанка Эльвира Набиуллина заявила, что потенциал для смягчения денежно-кредитной политики «исчерпан». То есть в ближайшее время понижения ключевой ставки ждать не надо. А, возможно, даже на оборот. В ближайшие пару лет ставка может вырасти до 5-6%.

«На прогнозном горизонте, который у нас трехлетний, мы будем возвращаться к нейтральной ставке. Напомню, что сейчас оценка нейтральной ставки —это 5 – 6 процентов», — сказала Набиуллина.

По мере роста ключевой ставки Банка России будут увеличиваться и проценты по вкладам. Но когда именно ЦБ начнет повышать ставку, Набиуллина не уточняет.

+ В случае некоторого повышения ключевой ставки во второй половине года и в ответ на повышенную инфляцию ставки по вкладам могут вырасти — но незначительно, отмечает старший управляющий директор рейтингового агентства НКР Александр Проклов.

+ О том, что ставки вкладов начнут немного расти, говорит и гендиректор агентства «Бизнесдром» Павел Самиев. Основной причиной может стать прогнозируемый ЦБ рост кредитования.

«При росте кредитования депозиты населения становятся банкам нужны, чтобы фондировать растущий портфель», — пояснил Самиев.

То есть, чтобы просто сохранить имеющиеся пассивы населения, банкам нужно стимулировать россиян пролонгировать депозиты. Сделать это можно с помощью повышения ставок.

+ Гендиректор Frank RG Юрий Грибанов также отметил, что банкам нужно уравновесить активы и пассивы, в том числе за счет повышения ставки. Однако он не ждет значительной корректировки. По его прогнозу, она не превысит 0,5 процентного пункта.

Застрахованы ли пополняемые вклады для физических лиц

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Отметим, что указанные выше условия и процентные ставки пополняемых вкладов для физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита. Редакция TOP-RF.RU не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.

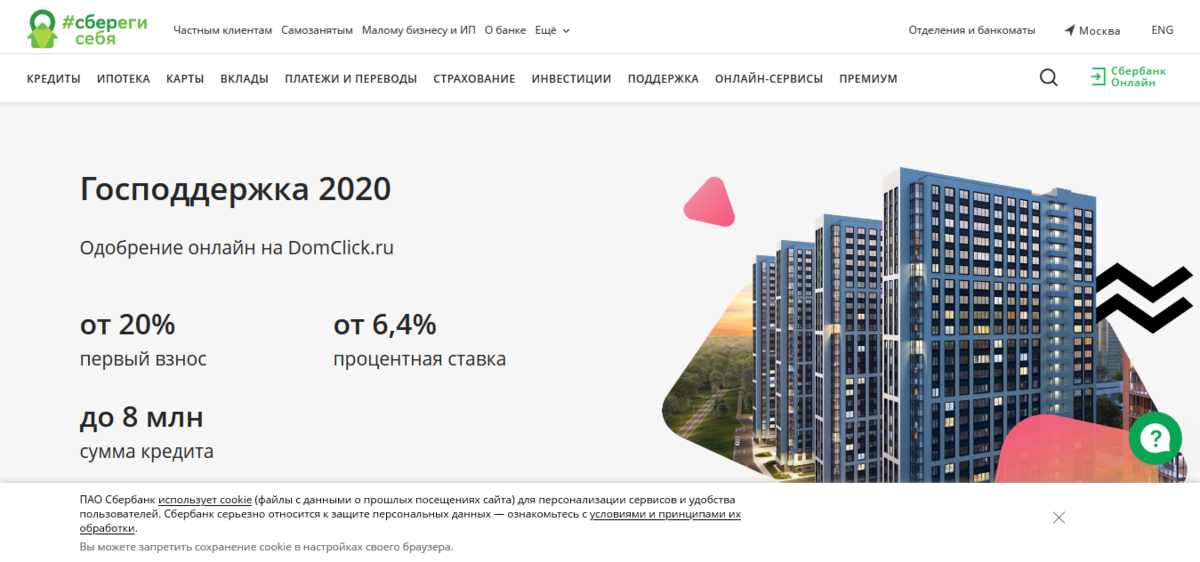

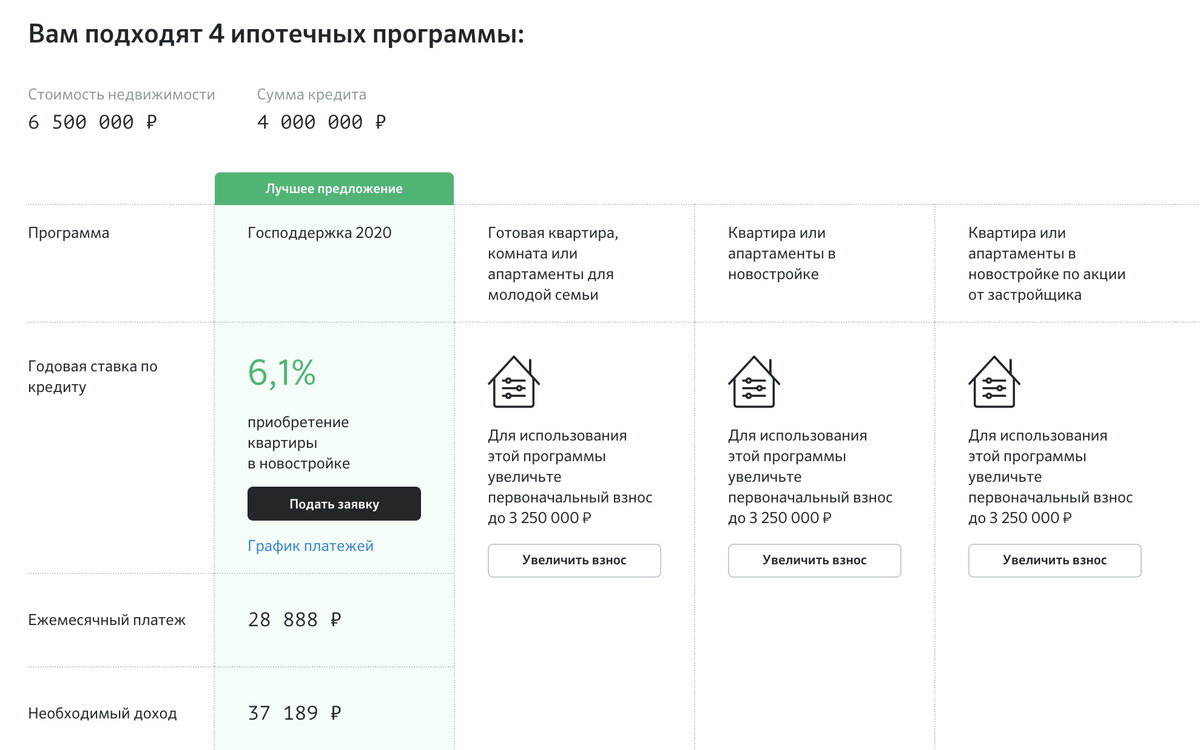

Условия ипотеки с государственной поддержкой

Вы уже наверняка сталкивались с тем, что все социальные программы, особенно с субсидированием за счет государства имеют определенные ограничения. Семейная ипотека не стала исключением, и здесь также имеются определенные условия, которые должны соблюдаться.

Купить любое жилье или получить любую требуемую вам сумму не получится. При оформлении ипотеки вам нужно будет учитывать следующие условия:

- Получить можно на цели приобретения или строительства недвижимости до 12 млн. рублей. Данная сумма действует для жителей Москвы, Санкт-Петербурга, Московской области и Ленинградской области. Для жителей остальных регионов максимальная сумма составит 6 млн. рублей,

- Нужно внести собственные средства, первоначальный взнос – от 15%, для покупки дома – от 40%,

- Использовать деньги из материнского капитала не запрещено. Напомним, что при рождении первого ребенка после 2020 года семьям предоставляют капитал в сумме 483 тысячи рублей, а за второго – дают уже 639 тысяч рублей,

- Процентная ставка составит до 5% для жителей Дальнего Востока и не более 6% для жителей других регионов,

- Указанная выше ставка действительна при оформлении страхования жилья, жизни и здоровья. Если заемщик отказывается от личного страхования, его процентная ставка может быть увеличена (но это определяет конкретный банк).

Изначально ипотека с господдержкой выдавалась семьям под сниженный процент только на определенный срок. Семьи с двумя детьми получали льготную ставку на 3 года, если детей больше – то на 5 лет, на максимальные 8 лет сниженная ставка действовала, если после оформления кредита в семье рождался еще один ребенок.

По прошествии 3-8 лет ставка увеличивалась, и её рассчитывали с учетом ключевой ставки Центробанка плюс 2 процентных пункта. Но уже после запуска семейной ипотеки от этого условия решили отказаться, т.к. было невозможно рассчитать расходы и возможные риски для сторон сделки. С 2019 года процент стал фиксированным на весь срок действия кредитного договора.

За время действия государственной программы её условия менялись неоднократно, особо значимые произошли летом в этом году, отобразим их в таблице ниже:

| До июля 2021 года | С 1 июля 2021 года |

|---|---|

| Могут воспользоваться только семьи, где есть хотя бы один ребенок, рожденный с 1 января 2018 года по 31 декабря 2022 года | Семейная ипотека распространяется на семьи даже с 1 ребенком, которые родились с 1 января 2018 года по 31 декабря 2022 года |

| Максимальная ставка для заемщика – 6% годовых | Максимальная ставка для заемщика – 6% годовых |

| Можно воспользоваться родителям единственного ребенка с инвалидностью, который рожден до 31 декабря 2022 года | Если ребенок родился с 1 июля 2022 года по 31 декабря 2022 года, то оформление ипотеки возможно до 1 марта 2023 года |

Таким образом, возможности по семейной ипотеке значительно расширились, а значит, принять в ней участие сможет большее количество семей. Подробный перечень требований мы распишем далее

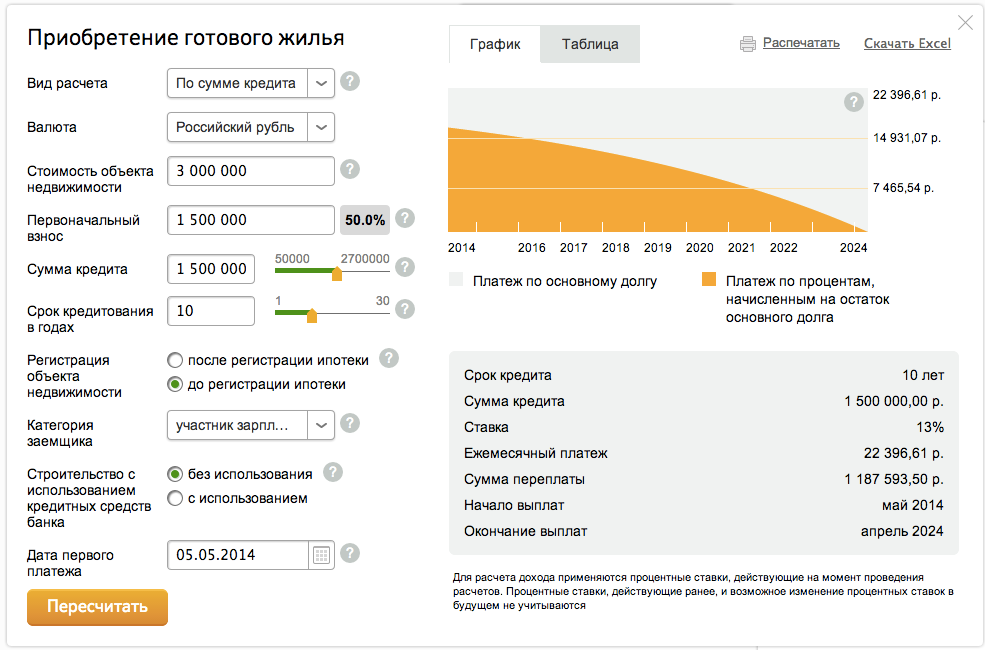

Тонкости ипотечного кредитования

Чтобы быть уверенным в том, что соглашение с банком заключено на взаимовыгодных условиях, нужно изучить основу ипотечной системы Германии, о некоторых аспектах которой речь пойдет ниже. вариант погашения кредита удобен ему в конкретном случае.

Лимит ипотечного кредитования

Стандартный жилищный займ не превышает 65% от общей стоимости приобретаемого жилья. Это возможный максимум, который могут дать банки. При такой сумме ставка будет весьма привлекательной для клиента, а срок кредита установлен в рамках 10-15 лет.

Если денег на крупный первоначальный взнос у клиента нет, то ему придется запрашивать у банка больший ипотечный лимит. Финансовое учреждение может пойти на встречу клиенту, но в этом случае поднимет процентную ставку. В зависимости от ситуации она может подняться вдвое. Автоматически вырастет и срок действия договора – до 20-25 лет.

Переплаты и недоплаты

Педантичные немецкие банкиры не принимают отсрочек ежемесячных траншей по кредиту. Такие явления как «ипотечные каникулы», «перерыв» или «реструктуризация долга» в Германии неизвестны. Поэтому перед оформлением ипотеки иностранцам стоит просчитать, смогут ли они добросовестно выполнять свои обязательства.

Но, несмотря на строгость, банки гибко подходят к ежемесячным выплатам, допуская:

- Повышение ставки для сокращения срока кредитование;

- Понижение ставки для продления договора;

- Изменение графика платежей (за весь срок сотрудничества с банком такое возможно сделать 2-3 раза);

- Единовременные долевые выплаты.

Последний пункт существенно сокращает долевое бремя. Если клиенту необходимо, то финансовое учреждение вносит в договор пункт о единовременном транше 1 раз в год в размере 5% от оставшегося долга. Сумма устанавливается в размере 1-5%. Больший платеж банки обычно не принимают.

Сроки оформления

От начала изучения рынка недвижимости до совершения сделки в Германии проходит около 4 месяцев. Из них:

- 1,5 месяца занимает поиск объекта недвижимости;

- 4 недели уходят на визит в банки;

- 4 недели уходят на визит в банки;

- 2-3 недели нужно выделить на сбор документов;

- до 4 недель кредитное учреждение рассматривает заявку;

- 2-3 дня регистрируется сама сделка.

Срок ипотеки

Рассматривая практику ипотечного кредитования в Германии, выясняется, что средний срок займа составляет 10 лет. Россияне могут оформить договор с банком на 5-40 лет.

Немцы осторожно относятся к рискам невыплаты кредита. В стране редко доходит до продажи квартиры с торгов в случае пропуска нескольких платежей

Если у заемщика возникают серьезные материальные проблемы он сразу сообщает о них в финансовое учреждение. После рассмотрения заявки ему идут на встречу и продлевают действия договора, параллельно снижая ежемесячную кредитную нагрузку.

Смотрите на эту же тему: Ипотека для полицейских и сотрудников МВД — условия %%current_year%% года

Страхование жизни

Большая часть немецких банков практикует выдачу ипотеки только при обязательном страховании жизни заемщика. Это делается с согласия клиента и обеспечивает обеим сторонам соглашения материальную безопасность при наступлении страхового случая.

Самый распространенный вариант страхования – это Risikolebensversicherung. Он выстраивается по следующей схеме:

- Застрахованное лицо вносит платеж каждый год;

- В случае смерти клиента полное возмещение получает его семья;

- Если страховой случай не наступил, то компания выплачивает клиенту всю накопленную сумму.

Выплата может быть единовременной или раздробленной на несколько частей.

Поданные на рассмотрение документы кредитное учреждение тщательно проверяет. Если в них обнаружатся ошибки или подлог, то потенциальный заемщик не получит жилищный займ в ФРГ. Все последующие попытки будут прерываться на стадии переговоров с банком.

Где самые выгодные условия для россиян

Иностранные граждане, включая россиян, смогут получить ипотеку в Европе только при соблюдении ряда требований и на худших условиях по сравнению с местным населением.

Ниже приводится таблица с данными по ключевым параметрам оформления ипотеки в европейских странах, характеризующихся наибольшей выгодой.

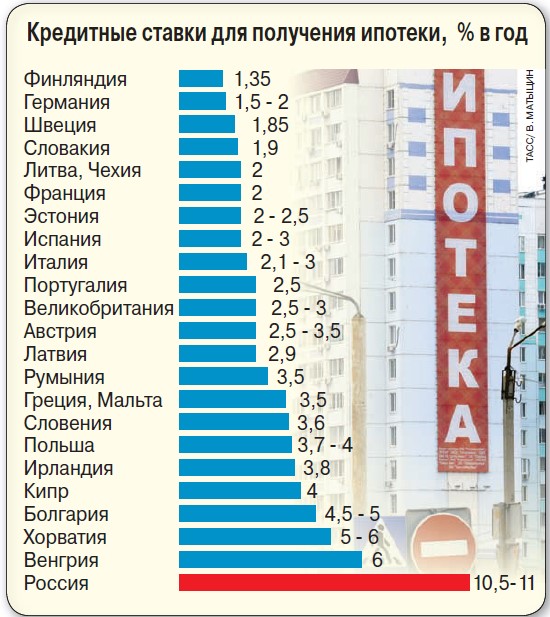

Страна | Процентная ставка, % в год | Величина заемных средств | Срок погашения | Доля первоначального взноса, % от стоимости приобретаемого жилья |

| Великобритания | 4 – 6 | От 100 тысяч фунтов стерлингов | До 35 лет | От 30 |

Испания | 4 – 5 | От 50 тысяч евро | До 30 лет | От 20 |

| Германия | 3 – 5 | До 40 лет | От 40 | |

Франция | От 2,5 | Не менее 75 тысяч евро | До 20 лет | От 30 |

| Кипр | 4,7 – 5 | До 40 лет | От 40 | |

Португалия | 2,5 – 4 | От 5 тысяч евро | До 35 лет | От 30 |

| Чехия | От 4 | От 500 тысяч чешских крон | До 30 лет | |

Швейцария | От 2 | Не менее 500 тысяч швейцарских франков | До 15 лет | От 40 |

| Австрия | 2 – 4 | От 25 тысяч евро | До 35 лет | Не менее 30 |

Болгария | От 7 до 15 | До 150 тысяч евро | До 20 лет |

Из таблицы можно сделать закономерный вывод о том, что наиболее выгодные условия для россиян по получению ипотеки готовы предложить банки Швейцарии, Франции, Португалии и Австрии. Именно в кредитных учреждениях этих стран действуют минимальные проценты (от 2 до 5), значения которых сопоставимы с условиями кредитования для местного населения.

Довольно просто российский гражданин может оформить займ на покупку недвижимости во Франции, Германии, Болгарии и Чехии. В остальных странах нерезиденты подвергаются тщательному анализу с целью минимизации потенциальных рисков. Некоторые банки требуют выписки из НБКИ об отсутствии негативной кредитной истории, а также иные документы, подтверждающие благонадежность клиента.

Ставки в 2-4% годовых являются символической платой за покупку комфортного жилья в престижных европейских районах. Итоговую переплату (во сколько ипотечное кредитование обойдется) можно заблаговременно обговорить с банковским менеджером.

Российские граждане должны будут предоставить в банк требуемый комплект бумаг, переведенный на местный язык и заверенный нотариусом. Одобряются заявки клиентов с достаточной платежеспособностью и стабильной занятостью на территории государства, в котором оформляется ипотека.

Также заранее следует заложить в свои будущие расходы при оформлении ипотечного кредита в банке Европы такие дополнительные издержки, как оплату оценки приобретаемого объекта недвижимости, услуг нотариуса, банковской комиссии и иные платежи и сборы.

Ипотека в Европе отличается экономической выгодой не только для местных граждан, но и для нерезидентов, включая россиян. При подаче ипотечной заявки в банки следует учитывать объективный факт предъявления повышенных требований к иностранным гражданам, так как они представляют собой источник повышенного риска. Наиболее выгодные условия получения ипотеки в Европе сегодня можно получить в таких государствах, как Швейцария, Франция, Австрия, Португалия и Германия (от 2 до 4% годовых со сроком погашения до 15-35 лет).

Подробнее о том, на каких условиях оформляется ипотека в Германии, Испании и Чехии для россиян вы можете узнать далее.

Ждем ваших вопросов и просим оценить наш пост.

Напоминаем, что на сайте есть онлайн-консультант, который подскажет вам всю необходимую информацию по оформлению ипотеки в России и в Европе. Запишитесь на бесплатную консультацию.

Главные условия выгодной ипотеки

Итак, четвертый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Сроки оформления

По сравнению с другими странами, в Германии не спешат с рассмотрением заявки и сбором документов. Все должно быть выполнено качественно с максимально точным результатом.

Примерные сроки рассмотрения заявки могут достигать 30 дней. В оформлении сделки можно выделить 3 этапа:

- подготовка всех необходимых документов. Самые минимальные сроки, за которые можно собрать все документы – 2 недели. За это время можно параллельно проанализировать рынок предложений;

- личное посещение банков. Для того, чтобы точно знать какие условия предложит банк, и подсчитать проценты, нужно будет пообщаться с сотрудниками нескольких банков. На это может уйти несколько дней;

- после предварительной беседы с банками ожидаем решения о выдаче ипотеки приблизительно от 3 до 4 недель.

Затем остается выбрать наиболее выгодное решение и открыть свой счёт в выбранном банке. Теперь о процентной ставке по ипотеке и других важных моментах.

Дополнительные расходы

Помимо расходов на выплату ипотечного кредита и процентов по нему, заёмщика ожидает ряд сопутствующих трат. Отметим самые важные из них.

- Налог на недвижимость – 3,5–6,5% от стоимости объекта

- Плата за перерегистрацию объекта на нового собственника – 0,5–1,0% от суммы сделки

- Плата нотариусу – 1,5–3,0% от цены объекта

- Комиссия маклеру по недвижимости – 3–6% от стоимости покупки

- Включение нового владельца жилья в земельный кадастр – 0,5%

- Комиссия за оформление кредита – около 1% от суммы договора кредитования

- Плата за оценку потенциального объекта залога – €1–2 тыс.

- Аудит объекта – 0,5–1,5% (по желанию)

- Страховка жизни – около €100–300 в год, зависит от возраста и здоровья человека

- Страховка недвижимости (Wohngebaudeversicherung) – €100–500 в зависимости от типа страховки и суммы покрытия

- Прочие расходы (ведение банковского счёта, оформление выписок и справок) – до €150 в год

Какие факторы могут повлиять на положительный ответ банка при рассмотрении заявки на кредит

Екатерина Демидова

генеральный директор

Dem Group GmbHУвеличить шансы может подготовка документов в сотрудничестве со специалистом, который имеет опыт в получении кредитов, знает требования банка, предварительно проверит пакет документов и поможет заполнить банковскую анкету.

Процесс рассмотрения в 2020 году замедлился из-за удалённой работы части сотрудников банка, и, несмотря на то что сейчас уже все ограничения сняты, многие так и не вернулись в офисы. Средняя скорость рассмотрения заявки на кредит сейчас колеблется от одного до двух месяцев. За это время банк может запросить дополнительные документы или задать вопросы, на которые надо отвечать оперативно, чтобы срок не растянулся ещё больше.

Отказать в ипотеке банки могут в том случае, если непонятен источник происхождения собственного капитала. Например, при зарплате 100 тыс. российских рублей в месяц сбережения в €200 тыс. вызовут у банка вопрос об их происхождении. При отсутствии внятного ответа в кредите может быть отказано.

Также может быть интересно: Пошаговая инструкция: как зарабатывать на аренде жилой недвижимости в Германии

Какие существуют основания для получения гражданства Чехии?

Заявления на чешское гражданство рассматриваются на соответствие требованиям Закона О гражданстве Чешской республики от 2013 года.

Натурализация

Через натурализацию чешское гражданство может получить каждый, кто будет интегрирован в общество, то есть иметь социальные связи и стабильный источник доходов. Это достаточно длинный путь, но зато воспользоваться им может каждый, независимо от социального статуса и начального материального положения.

Претендовать на гражданство можно, прожив в Чехии:

- непрерывно 5 лет на основании ПМЖ (для граждан ЕС 3 года);

- 10 лет на основании ВНЖ и ПМЖ.

В счет проживания засчитываются периоды, в которые из страны потенциальный иммигрант выезжал из страны не более чем на 2 месяца. Полугодовое отсутствие на территории республики разрешено только в случае тяжелой болезни, командировки, беременности и родов, учебы.

Воссоединение семьи и брак

Супруги резидентов Чешской республики освобождаются от необходимости прожить в стране 5-10 лет. Для них этот срок сокращается до 3 лет. При этом, супруги обязаны жить по одному адресу, вести совместное хозяйство. Для выявления фиктивных браков создаются специальные комиссии. Предусмотрено наказание как для фиктивных супругов, так и для организовавших такой брак посредников.

Чешский паспорт

Чешский паспорт

Кроме брака законодательство предусматривает гражданство для воссоединения семьи. Степень родства должна быть достаточно близкой: родители, дети, внуки, сестры и братья. При этом требуется документальное подтверждение родства, приглашение от родственников и гарантия с их стороны материальной поддержки новых резидентов. Подавать документы на воссоединение с семьей могут и новые граждане Чехии, получившие этот статус более 5 лет назад.

По рождению

Автоматически гражданство Чехии предоставляется детям, если хотя бы один из родителей является гражданином республики. Сам факт рождения на территории Чехии не дает право на получение младенцем гражданства. Исключение: ребенок до 3-х лет, обнаруженный на территории республики, чьи родители не найдены в течение полугода.

Ребенок может получить чешское гражданство, если мать не является подданной республики, а отцовство чеха-отца установлено законом. При этом если мать имеет паспорт одной из стран ЕС, то достаточно совместного заявления родителей. В противном случае, для подтверждения отцовства понадобится генетическая экспертиза.

Иммиграция беженцев

Чешская республика не поддерживает квоты на беженцев, распределяемые Евросоюзом. Тем не менее, получить статус беженца в Чехии возможно. Стать резидентом можно после 6 лет проживания со статусом беженца. Этот вариант последние 5 лет используют некоторые украинцы, бежавшие из Крыма или территорий конфликта на Донбассе. Украинцы быстрее интегрируются в чешское общество, поэтому им статус беженца чехи дают охотнее, чем гражданам ближневосточных государств.

Покупка недвижимости

Наличие недвижимости в Чехии не дает неоспоримого права на получение гражданства. Собственное жилье может упростить получение ВНЖ и ПМЖ, но прожить положенные 5-10 лет в республике все же придется.

Открытие бизнеса

До вступления Чехии в Евросоюз иммиграция через бизнес была популярна у более-менее состоятельных людей из стран СНГ. Теперь это сделать сложнее. Нужно получать национальную визу, зарегистрировать фирму, вести честный бизнес и платить налоги несколько лет. Справедливости ради стоит отметить, что чешские налоги относительно невелики, а правила «игры» прозрачны. Открытие фиктивной фирмы не выгодно, ведь при получении вида на жительство предоставляется бизнес план, предполагающий создание рабочих мест для чешских резидентов. Его нужно более-менее выполнять, а еще платить налоги даже если фирма не работает.

Список необходимых документов

Примечательно, что для постоянных клиентов Сбербанка процедура подачи заявки на участие в госпрограмме поддержки ипотечного кредитования предельно упрощена.

Физические лица, которые получают заработную плату на банковскую пластиковую карту или индивидуальный счет в Сбербанке, должны предоставить при отправке заявления данные своего гражданского паспорта. Можно предъявить его при личном посещении ближайшего отделения организации.

При авторизации пользователя в сервисе ДомКлик с помощью Сбер ID заполнение анкеты происходит полностью в автоматическом режиме.

В качестве второго государственного документа для идентификации личности клиента банк может запросить:

- водительские права (независимо от категории);

- удостоверение, подтверждающее статус военнослужащего;

- удостоверения сотрудника, занимающего должность в федеральных органах власти;

- заграничный паспорт;

- военный билет;

- карточку СНИЛС.

Остальные категории заявителей, не входящие в список зарплатных клиентов банка, должны предоставить документы для подтверждения доходов:

- справка формы 2-НДФЛ;

- заверенная работодателем выписка из трудовой книжки;

- справка по форме Сбербанка.

Кроме того, подтвердить свою занятость и размер стабильного ежемесячного дохода клиент может путем предъявления карточки СНИЛС. Оператор Сбербанка самостоятельно потребует в ПФ выписку из лицевого счета заявителя.

В список обязательных документов входит анкета, которую заемщик заполняет при обращении в банковскую организацию.

Планируя принять участие в ипотеке с господдержкой, рекомендуется уточнить полный список всех необходимых документов для предъявления в Сбербанк. Нередко сотрудники организации могут запросить дополнительную документацию (справку о составе семьи, детские метрики).

При использовании в качестве залога любой недвижимости, уже имеющейся в собственности у заявителя, потребуются документы на право собственности на имущество.

Особенности ипотечного кредитования в Германии

Банки Германии лояльно относятся к иностранцам. Но стоит понимать, что они не будут сотрудничать с клиентами, которые планируют купить объект недвижимости, стоимость которого менее100 тысяч евро по нотариальному договору.

Банки установили минимальную планку в 100 тысяч евро, и получить кредит на жилье меньшей стоимости, чем эта планка, будет очень сложно. Другое дело, если клиент выбрал более дорогую жилплощадь и хочет взять на нее ипотеку. В этом случае шансов получить заветный кредит будет намного больше.

Если вы задумались, как взять ипотеку в Германии, помните, что сотрудничество с немецкими банками имеет свои особенности. Тут даже в пределах одного банка могут быть составлены договоры на ипотеку по разным условиям кредитования.

Сотрудники оценивают каждого клиента индивидуально, поэтому получить более выгодный процент можно только в том случае, если клиент докажет свою платежеспособность и покажет положительную кредитную историю.

Также может повлиять на условия кредитования выбранное жилье (состояние квартиры, размещение в доме, район). Это организация оценивает на тот случай, если клиент просто не сможет погасить свои кредитные обязательства.

Дополнительные расходы

Покупка недвижимости с помощью заёмных средств всегда сопряжена с дополнительными финансовыми тратами. Чего следует ожидать?

Любой новый собственник недвижимости должен быть зарегистрирован в Grundbuch – поземельной книге. Это кадастровый регистр, в который занесены все сведения о земельных участках и находящихся на них постройках. Представляет собой что-то похожее на регистрацию собственников в Росреестре.

Чтобы получить регистрацию, необходимо будет заплатить налог на приобретаемую недвижимость. Его размер полностью зависит от рыночной стоимости и местонахождения объекта. Например, в Саксонии нужно будет заплатить 3,5% от общей суммы, а в Северной Рейн-Вестфалии – 6,5%. По законодательству налог уплачивается покупателем и продавцом пополам.

Кроме того, покупателю придётся заплатить за:

- оформление права собственности (0,5-1%);

- нотариальные услуги (1,5-3%);

- услуги риэлтера (3-6%, но недорогое жильё может оплачиваться по фиксированному тарифу – от полутора до пяти тысяч евро);

- обслуживание банковского счёта (порядка 150 евро);

- оценку недвижимости, выполненную независимым оценщиком (одна-две тысячи евро);

- оформление кредита (1%);

- технический аудит строения на дефекты, исправность коммуникаций, качество строительных материалов (0,5-1,5%).

Как видите, траты предстоят немалые, поэтому к ним нужно быть готовыми сразу.

Процентная ставка в странах Европы не участниках ЕС

К западно-европейским странам, не входящим в состав ЕС, относятся: Швейцария, Монако, Лихтенштейн, Андорра, Норвегия, Исландия, Босния и Герцеговина, Черногория, Албания, Македония, Сербия.

Значения процентных ставок по ипотеке в них представлены ниже.

Страна | Процентная ставка, % в год (усредненное значение) |

Швейцария | От 1,8 |

| Монако | От 1,9 |

Лихтенштейн | 2,2 |

| Андорра | От 4,5 |

Норвегия | 6 – 8 |

| Исландия | От 1,5 |

Босния и Герцеговина | От 8 |

| Черногория | 4 |

| Албания | 3,9 |

Македония | От 7,5 |

| Сербия | От 4 |

Представленные значения ставок по ипотеке применимы при среднем сроке погашения задолженности перед банком от 15 до 20 лет для граждан этих государств.

Условия ипотеки в ТОП-5 странах с самыми низкими ставками

Среди стран, не входящими в состав Евросоюза, характеризующихся низкими кредитными ставками по ипотечным займам, можно отметить Исландию, Швейцарию, Монако, Лихтенштейн и Черногорию. Рассмотрим подробнее условия оформления ипотеки в них.

Страна | Размер кредитных средств | Срок возврата задолженности | Доля первоначального взноса, % от стоимости приобретаемого жилья |

Исландия | До 80% от стоимости приобретаемого объекта жилой недвижимости | До 40 лет | От 20 |

| Швейцария | До 90% от цены жилья | До 50 лет (применяется даже пожизненная ипотека) | От 10 |

| Монако | Не более 80% от стоимости покупаемого объекта | До 15 лет | От 20 |

Лихтенштейн | До 90% от цены жилплощади | До 20 лет | От 10 |

Черногория | До 80% от стоимости недвижимости | Не более 25 лет | От 20 |

Ипотека в Исландии может быть оформлена только гражданином страны, так как местное законодательство запрещает продажу любой недвижимости нерезидентам. Кредиты выдаются на длительный срок (до 40 лет). Условия по ипотеке для своих жителей крайне выгодны и характеризуются лояльным отношением к заемщикам.

В Швейцарии наибольшей популярностью пользуются жилищные займы со сроком возврата до 10-15 лет, однако распространены и кредиты с пожизненным сроком возврата. Если заемщик не успевает рассчитаться с кредитором в течении своей жизни, бремя выплат переходит к прямым наследникам.

Монако – страна «дешевой ипотеки» и «дорогой недвижимости». Минимальная сумма кредита не может быть меньше 500 тысяч евро. Для ипотечных сделок применяются как фиксированные, так и плавающие и комбинированные процентные ставки.

Ипотека в Лихтенштейне оформляется на относительно недолгий срок (до 20 лет) с обязательной уплатой первоначального взноса в размере от 10% от рыночной стоимости покупаемой недвижимости.

Приобрести жилье с помощью заемных средств в Черногории может трудоспособное население, имеющее возможность официального подтверждения своих доходов. Минимальный размер ипотеки составляет 10 тысяч евро, а максимальный – 500 тысяч евро.

В большинстве рассмотренных стран подать заявку на оформление ипотечного кредита могут граждане в возрасте от 20/21 года до 65-75 лет. Помимо соблюдения возрастного ценза среди обязательных требований к клиентам:

- наличие открытого в местном банке счета (с движением средств в течении нескольких последних лет);

- приобретение страховки;

- достаточная кредитоспособность;

- постоянная занятость;

- предоставление полного комплекта документации.

Подводим итоги

Ипотечные банки Германии активно предоставляют кредиты не только немецким гражданам, но и иностранцам. Ипотека продолжает оставаться здесь одним из популярных механизмов приобретения недвижимости.

ФРГ входит в тройку европейских государств, в которых наиболее низкие процентные ставки. Предпочтение отдается аннуитетным ипотечным кредитам с фиксированными помесячными выплатами.

Больше шансов получить ипотеку имеют иностранцы, которые покупают жилье в новостроях под аренду или для себя лично. В 2019 году нет никаких препятствий для того, чтобы взять ипотеку в Германии россиянину.

Главные условия, которые выдвигаются банками иностранцам для оформления ипотеки, — отсутствие «грязных» капиталов и сведение рисков к минимуму. При этом ипотечные банки находятся в выигрыше (с 1900 г. ни один такой банк не обанкротился), а заемщики вынуждены платить десятилетиями.