НАЛОГ НА ПРИБЫЛЬ

Все предприятия, имеющие статус юридического лица обязаны уплачивать налог на прибыль. Исключением являются товарищества, которые не являются юридическими лицами, а доля прибыли, которую получают партнеры (участники товарищества), подлежит обложению подоходным налогом. Налогоплательщиками налога на прибыль могут быть также хозяйственные группы, состоящие как минимум из двух торговых обществ (обществ с ограниченной ответственностью и/или акционерных обществ, если уставной капитал каждого из участников составляет не менее 1 млн. зл.). Участники налоговой хозяйственной группы должны заключить договор (подлежащий последующему нотариальному заверению) на срок не менее трех лет, а также обязаны соблюдать целый ряд условий, установленных законодательством.

С 01.01.2004 г. ставка налога на прибыль была понижена и на сегодняшний день составляет 19 %. Под прибылью понимается разница, которая образуется в результате превышения общей суммы полученных доходов над суммой расходов за истекший налоговый период. Компании, зарегистрированные не на территории Польши, имеют так называемый «ограниченный налоговый статус» и уплачивают налог лишь на ту прибыль, которая была получена на территории Польши. От налога на прибыль освобождены доходы от сельскохозяйственной деятельности, за исключением доходов, полученных в связи с осуществлением некоторых видов сельского хозяйства; доходы от лесных хозяйств согласно Закону «О лесах»; платежи, полученные в качестве компенсации и в благотворительных целях (включая, образование, здравоохранение, культуру спорт и т.п.); а также доходы, подпадающие под регулирование международными соглашениями.

Привлекательные особенности польского налога на прибыль заключаются в том, что законодательство разрешает относить к затратам суммы практически любых расходов налогоплательщика. Более того, к затратам разрешено также относить рекламные расходы, вложения в неприбыльные объекты, вложения, связанные с поддержкой и развитием науки, затраты на образование, здравоохранение, охрану окружающей среды, благотворительность и пр. Годовые амортизационные отчисления варьируются от 1,5 % до 50 %, а их размер зависит от вида основных фондов. В случае возникновения финансового убытка законодательством разрешается учитывать сумму убытка при расчете налога на прибыль на протяжении пяти очередных налоговых лет, в тоже время, максимальная сумма амортизационных отчислений в одном году не может превышать половины суммы убытков.

Общий расчет с супругом или детьми

В этой стране очень часто подается одна декларация, в которой указаны доходы супругов. Она подписывается только одним заявителем и указывается имя и фамилия только одного из супружеской пары

Важно понимать, что каждый из супругов пользуется предоставленными льготами самостоятельно. Уплата налога происходит в виде двойной ставки от общего дохода семьи

Подача совместной декларации выгодна в случае, если один из супругов зарабатывает больше 85 528 злотых и попадает под второй порог налогообложения. В таком случае, если общий доход супругов не превышает 171 056 PLN, то в таком случае уплачиваются налоги по 18% ставке, что является намного выгодней.

Но нужно знать, что такой вид декларации подается только в том случае, если супруги работают и получают заработную плату от работодателя, если кто то них сам занимается предпринимательской деятельностью, то документы подаются по отдельности. Все бизнесмены должны платить только от своего чистого заработка, налог составляет 19%

Для подачи совместной декларации необходимо соответствовать таким требованиям:

- иметь общую недвижимость и проживать вместе на одной жилплощади в течение прошлого года;

- находится в браке весь прошлый год (если брак был заключен менее года назад, подача совместной декларации невозможна);

- не являться плательщиком линейного (единого) налога;

- заявить в письменном виде, что в этом году будет применен общий расчет, подача дополнительных заявлений не нужна.

Также такой вид подачи налоговой декларации возможен совместно с детьми до 25 лет, но при этом должно быть условие, что они учатся и не получают доходов, которые облагаются налогами.

Чтобы подавать бумаги вместе с ребенком, необходимо соответствовать таким требованиям:

- не состоять в браке;

- являться родителем или официальным опекуном.

В данном случае расчет налогов производится точно по такой же системе, как и подача декларации с супругом. Если у человека большая зарплата, а второй вообще не работает, то очень выгодно подавать общую декларацию для уменьшения уплаты налоговых сборов.

Это интересно: Как получить гражданство и паспорт Молдовы гражданину России в 2020 году

Кадровые агентства, фирмы, сайты по трудоустройству в Польше

Знание польского языка окажется как нельзя кстати в поисках работы непосредственно от работодателя. Помимо поиска на таких порталах, как praca.pl или pracuj.pl, работу можно подыскать:

- через порталы объявлений (например, gumtree.pl) в рубрике «oferty pracy». На них можно непосредственно связаться с работодателем, отправить ему резюме, договориться о встрече, обсудить условия;

- через польскую службу занятости (oferty.praca.gov.pl);

- через кадровые агентства (ознакомиться с их перечнем, а заодно и проверить на наличие государственной лицензии можно ). Среди агентств наибольшей популярностью и авторитетом пользуются такие общепольские компании, как Randstad Polska, EWL Polska, Poland workforce;

- через социальные сети Facebook, Linkedin, GoldenLine. Поиск довольно прост: нужно просто ввести запрос о работе в Польше.

Что стоит сделать, чтобы найти хорошую работу в Польше?

Следует помнить, что для получения высокооплачиваемой работы понадобится знание языка. Уровень зарплат зависит не только от специальности, но и выбранного региона.

Не следует в резюме и заявке на вакансию указывать номер телефона своей страны. Вероятность того, что на него позвонят польские работодатели очень мала.

С польских номеров звонки в другие страны обходятся довольно дорого. Рекомендуется указать польский номер мобильного, скайп или вайбер. Для прохождения собеседования не обязательно ехать к работодателю, разговор может проходить по телефону или через интернет.

Для большинства дипломированных профессий польский язык, на деловом разговорном уровне, является обязательным. Соискателям по компьютерным специальностям, программистам, сотрудникам сферы логистики и экспорта необходим английский, знание польского допускается на базовом уровне.

Соискателям, желающим найти сезонную работу, знание государственного языка Польши не обязательно.

Не пытайтесь жульничать с приглашением. Его подлинность могут проверять и в пунктах приема визовых анкет, и в консульстве, и польские пограничники и даже полицейские на территории Польши. Обоснованные подозрения могут завершиться для вас отказом в выдаче визы, запретом на пересечение границы или вообще депортацией с соответствующей пометкой в паспорте.

Проверяйте потенциального работодателя. Здесь вам на помощь придут ваши знакомые, которые уже работали в Польше, интернет-отзывы и официальные польские базы данных REGON, или KRS. Как проверить рабочее приглашение в Польшу.

Если решили воспользоваться услугами посредников, то проверьте их лицензию и разрешения на право заниматься посреднической деятельностью при трудоустройстве. Не пользуйтесь услугами неофициальных «посредников».

Как не нужно искать работу в Польше, распространенные ошибки

Самые распространенные ошибки при устройстве на работу в Польше – как не нужно делать.

…

Внимательно читайте документы, которые будете подписывать. Тщательно проверяйте все пункты договора, чтобы потом не жаловаться. Если вам что-то непонятно – просите разъяснений или берите документы на дом для придирчивого изучения.

Не оставляйте и не передавайте оригиналы документов. Особенно это касается паспорта, идентификационного кода.

Могут иностранцы открыть ИП в Польше?

Ответ на этот вопрос теперь уже очевиден – да, могут. Однако для законного предпринимательства в форме Jednoosobowa działalność gospodarcza иностранец должен обладать определенным статусом:

- Иметь сталый побыт или карту долгосрочного резидента EU.

- Иметь временный побыт, но исключительно на основаниях:

- Воссоединение семьи с человеком, законно проживающим в РП.

- ВНЖ по браку с поляком / полькой.

- Обучающемуся в польском вузе (дневной стационар), в т.ч. в аспирантуре.

- Имеющие ВНЖ на основании ведения бизнеса, зарегистрированного и функционирующего на территории РП.

- Гуманитарные обстоятельства: беженцы, защита, толерантное пребывание и т.п.

- С 16.12.20 регистрироваться в качестве ИП могут граждане Белоруссии, участники программы Poland.Business Harbour.

Индивидуальное предпринимательство по карте поляка

Наличие карты поляка дает право на открытие ИП в Польше. Напомним, что сама карта не разрешает пребывания в стране, но она дает возможность открыть льготную визу, а, въехав по ней, можно подать документы на регистрацию индивидуального предпринимателя.

Важно понимать, что отсутствие возможности открывать ИП для иностранцев не означает запрет на хозяйственную деятельность вообще. Например, она может быть оформлена в виде Spółka z o.o

или Spółka cywilna.

Другие ограничения для JDG в Польше

Кроме статуса иностранца существуют и другие параметры, не позволяющие регистрировать бизнесмена, как индивидуального предпринимателя в РП. Они не связаны с гражданством, а распространяются на всех.

Ограничения введены законодательно, и касаются определенных сфер деятельности. Так, к примеру, ИП нельзя открывать, если собираетесь заниматься:

- Выращиванием определенного типа растений.

- Животноводством.

- Страхованием.

- Противопожарными мероприятиями.

- Профсоюзной работой.

- Спортивными клубами.

- Банковской деятельностью.

Существуют и другие ограничения. Прежде чем регистрировать ИП необходимо уточнить доступна ли выбранная деятельность данной форме организации. Сделать это можно в специальном государственном реестре, выбрав интересующий пункт.

Это очень важный момент, т.к. он влияет на всю дальнейшую процедуру, а сами допуски не всегда кажутся логичными. Например, выращивать свиней ИП не может, а добывать уран – пожалуйста (правда, потребуется специальная лицензия).

Двойное налогообложение в Польше

В целях оптимизации уплаты налогов 92 страны подписали соглашение об избежании двойного налогообложения с Польшей, пресечения уклонения от налогов.

Например, Конвенция между Правительствами Украины и Республики Польша от 12.01.93 состоит из 30 статей, в которых подробно описаны методы (распределительный, налоговый кредит и т. д.) обложения доходов всех категорий особ и капитала, порядок обмена информацией.

Ответственность налогоплательщика или что происходит в случае уклонения?

Предприниматель должен чётко представлять, что будет в случае неуплаты налога в Польше, сокрытии источников дохода, занижения его объёма. Административное и уголовное наказание предусмотрено, однако не является самоцелью. Упор делается на погашение задолженности по налогам.

Широко используются налоговые санкции, такие как проценты за просрочку, лишение льгот, пересмотр налоговой базы, дополнительные налоговые обязательства. Они могут быть применены параллельно с наказанием, предусмотренным Уголовно-финансовым кодексом.

Заключение

В целом налоговая система Польши благоприятствует бизнесу, в том числе и мелкому. Привлекательна страна и для иностранцев. Вместе с тем поиск свободной ниши для бизнес-проекта требует тщательного анализа экономической ситуации.

Индекс Джини в Польше – самый высокий в ЕС. Он свидетельствует, что разница в заработных платах по регионам довольно большая. Это позволяет маневрировать производственными мощностями, оптимизируя тем самым налоговую нагрузку на предприятие. Результат — увеличение прибыли.

Основные налоги на прибыль предприятия

Литва — государство, в котором действуют принципы избежания двойного налогообложения. Если одно местное юрлицо более года владеет не менее чем 10% акций другого, учрежденного в ЕЭЗ, то дивиденды от дочернего субъекта налогами не облагаются. Льготный холдинговый режим «освобождения от участия» действует, если головная компания полностью оплатила подоходный налог в Литве.

Стандартная ставка по дивидендам составляет 15%, суммы вычитают у компаний-получателей при расчете перечислений в бюджет с прибыли, правило работает и в отношении нерезидентов.

Если средства получены от фирм из стран «черного списка», режим не действует. По такой же 15-типроцентной ставке облагают проценты и прирост капиталов.

| Налог | % |

| Налог на прибыль предприятия | 15 |

| НДС | 21 |

| Дивиденды* | 0-15 |

| Подоходный налог с физических лиц | 15 |

| Налог по социальному страхованию для работника | 9 |

| Налог по социальному страхованию для работодателя | 30,98-31,7 |

| Налог на недвижимое имущество | 0,3-1 |

НДС стандартно взимается в размере 21%, и законодательство по нему формируется в соответствии с директивами ЕС. Однако для ряда товаров сделано исключение, они облагаются по ставке:

- до 9% — книги и периодика, пассажирские перевозки;

- 5% — помощь инвалидам, некоторые медицинские и фармацевтические товары,

- нулевой — международные перевозки и экспорт, страховая деятельность, освобождаются от налога некоторые финансовые услуги и так далее.

НДФЛ

НДФЛ облагаются резиденты и нерезиденты. Резиденты облагаются налогом на их доходы во всем мире, в том числе доходы от работы по найму, самостоятельной занятости, инвестиционный доход и прирост капитала. Нерезиденты могут облагаться налогом на некоторые виды доходов в Литве, в том числе трудовые доходы, проценты, доходы от распределенной прибыли и доходы по операциям с недвижимым имуществом или иным имуществом. Освобождение от двойного налогообложения возможно в некоторых случаях.

При отчуждении находящейся в Латвии недвижимости применяется ставка подоходного налога в 3 процента

Большинство типов дохода облагается налогом по ставке 15 % (базовый вычет предоставляется на более низких уровнях доходов, занятости). Некоторые виды доходов облагаются налогом по более низкой ставке 5 %. Взносы в фонд медицинского страхования в размере 9 % (6 % оплачиваются работником в 3 % за счет работодателя, хотя существуют исключения) начисляются на прибыль.

Начиная с 2002 обсуждалась возможность реализации прогрессивного налогообложения доходов в Литве с целью снижения неравенства. Однако, по состоянию на 2014 год, внедрить прогрессивное налогообложение не удалось.

Подоходный налог физлиц в Польше – PIT

PIT оплачивает каждый, кто получает доход в результате трудовых, гражданско-правовых и проч. договоров и доход отпредпринимательской деятельности.

Лица, которые проживают на территории Польши и получающие доход в Польше имеют налоговые обязательства, а это значит, что они должны в обязательном порядке оплатить в Польше налог от суммы всех полученных доходов независимо от места их получения. А точнее они являются, налоговыми резидентами Польши:

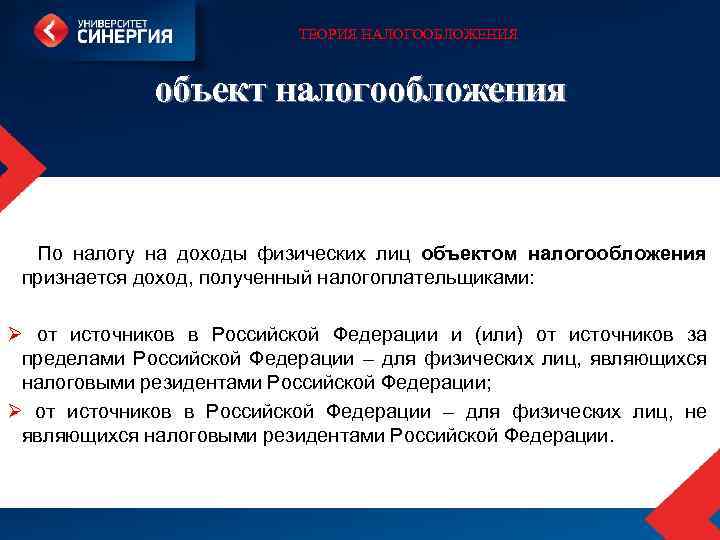

Налоговым резидентом Польши является гражданин Польши или другой страны, который проживает на территории Польши 183 или больше дня в данном году, либо гражданин, чьи экономические/семейные жизненные интересы находятся в Польше. Учет для налоговых резидентов Польши производится в Государственной налоговой службе.

Налоговый не резидент – человек, которые не соответствует условия налогового резидента, установленным законодательством Польши. Расчет такого человека будет производится по условиям 2-сторонних договоров, соглашений по уходу от двойного налогообложения, по согласованию условий налогообложения для граждан данных партнерских стран.

Подробнее о подоходном налоге в Польше – Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Общаяя ставка подоходного налога

Существует две основных налоговых шкалы. Шкала налогообложения зависит от вашего годового дохода. Если вы получаете менее 85 528 PLN вам придется заплатить 18% налога, а при превышении этой суммы вам придется заплатить 32%. В случае, если вы заработали не более 3091 злотых вы не должны платить налог, но вы все равно должны заполнить и сдать налоговую декларацию в налоговую инспекцию. Большим преимуществом общего налога является то, что вы можете использовать налоговые льготы и платить меньше.

Линейный налог

Этот тип налога означает, что вы всегда платите 19% независимо от того, каков уровень вашего годового дохода. Другими словами, независимо от того, сколько вы получаете налог остается неизменным. Но в этом случае вам не разрешается использовать налоговые льготы. В основном такая ставка налогообложения используется для лиц ведущих предпринимательскую деятельность на территории Польши.

Фиксированная ставка

Фиксированная ставка означает, что вы платите налог на доход по фиксированной ставке независимо от того, насколько высоким он был. Но такой вид налогообложения доступен только для определенного набора профессий.

Преимущества такого вида налогов заключается в том, что вам не нужно производить любые расчеты или нанимать бухгалтера. Но в тоже время вам нужно будет платить эту фиксированную ставку даже если вы не получили никакого дохода.

Налог на доходы в Польше

Налоги в Польше устанавливаются как обще государственными так и региональными органами власти. Налоговые поступления в Польше составляет 31,7% от страны ВВП в 2009 году. Наиболее важные источники доходов включают в себя налог на прибыль , налоги на социальное обеспечение , налог на прибыль и налог на добавленную стоимость, которые все применяются на национальном уровне.

Налог на доходы ( подоходный налог), как правило , подлежит обложению по прогрессивной шкале, он применяется ко всем кто имеет доходы в Польше. С 2014 года применяются две различных налоговых ставки:

| Годовой доход | Ставка налога |

|---|---|

| 3091-85,528 PLN | 18% |

| свыше 85,528 PLN | 32% |

Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Налог на доходы физических лиц – это налог, который платит каждый человек, получающий доходы. В Польше этот налог называется PIT и оплачивается всеми работающими людьм…

Социальные отчисления

Кроме того, целый ряд социальных отчислений применяются ко всем работникам, и оплачиваются совместно работником и работодателем. Это страховые взносы платят как частные компании, так и государственных служащие до определенного потолка. С 2014 год в Польше применяются налоги приведенные в таблице:

| вид налога | Всего, налог | Работник % | Работодатель% |

|---|---|---|---|

| Пенсионный фонд | 19,52% | 9,76% | 9,76% |

| Фонд по инвалидности | 8,00% | 1,5% | 6,5% |

| Пенсионный фонд | – | – | 0-1,5% |

| Фонд медицинского страхования | 2,45% | 2,45% | – |

| Фонд от несчастных случаев | 0,67% -3,86% | – | 0,67% -3,86% |

| Фонд труда | 2,45% | – | 2,45% |

| Итого (до предела) | 19,48% -24,17% | 13,71% | 19,48% -24,17% |

| Итого (в превышении) | 5,67% -8,86% | 2,45% | 3,22% -6,41% |

Также существует налог на добавленную стоимость который учитывается при продаже товаров в Польше. Размер налога НДС – 23%. Некоторые группы товаров могут облагаться по более низким ставка – 5% – 10% или вообще могут быть освобождены от уплаты НДС.

Возврат НДС гостям страны

Любое государство приветствует людей, готовых тратить на его территории денежные средства. Отчасти для того, чтобы эти траты для туристов стали еще более приятными, разработана система возврата НДС (Tax Free). Действует она во всех странах Евросоюза.

Однако чтобы получить возврат в Польше, нужно совершить ряд действий на территории страны, на границе и у себя дома:

- Покупка должна быть дороже 200 злотых.

- Продавец должен быть плательщиком VAT (НДС) и иметь возможность выписывать соответствующий документ (образец ниже).

- Купленный предмет должен покинуть Польшу в ближайшие 3 месяца без распаковки и использования.

- При выезде документ о возврате средств должен быть одобрен польскими таможенниками (после проверки офицер должен поставить соответствующий штамп).

- Чтобы не терять времени на границе, турист может воспользоваться онлайн-сервисом для оформления Tax Free.

- Получить деньги можно либо при повторном обращении в магазин (если есть возможность вернуться туда после таможенного оформления) или у себя на родине. Чаще всего возвратом НДС занимаются банки, работающие в стране постоянного проживания туриста. Узнать об этом можно из формуляра Tax Free.

Разумеется, компенсации подлежит только часть стоимости покупки. В случае с Польшей ее сумма может достичь 23 % от оплаты.

Должен ли иностранец платить налоги в РП?

Обратимся к Закону о налоге на доходы физических лиц:

Art.3. Ustawa o podatku dochodowym od osób fizycznych. Налоговые обязательства

- Физические лица, если они проживают на территории Республики Польша, облагаются налогом на весь их доход (доходы) независимо от местонахождения источников дохода (неограниченное налоговое обязательство).

1а. физическое лицо, которое:

1) имеет центр личных или экономических интересов (центр жизненных интересов) на территории Республики Польша, или

2) находится на территории Республики Польша более 183 дней в налоговом году.

2а. Физические лица, если у них нет места жительства на территории Республики Польша, подлежат налоговой ответственности только в отношении дохода, полученного на территории Республики Польша (ограниченное налоговое обязательство).

Далее в статье перечисляются частные случаи такого дохода, но в нашем разбирательстве их можно условно заменить словосочетанием «все полученные доходы».

Что имеем? Иностранец, независимо от того проживает он постоянно в Польше (является налоговым резидентом) или находится в стране временно, обязан заплатить налог за доход, полученный на территории РП. В нашем примере, если условный ноутбук, с помощью которого программист зарабатывает деньги, находится в пределах польской территории, он подлежит налогообложению в этой стране, откуда бы средства не поступали.

Нелегальное трудоустройство: что ожидает нарушителей

Контроль за оформлением и трудоустройством иностранцев в Польше в 2019 году осуществляют три государственных органа:

- Управление социального страхования (ZUS);

- Государственная инспекция трудоустройства (PIP);

- погранслужба (Straz Graniczna).

Согласно ст.120 Закона РП «О содействии занятости и учреждениях рынка труда» (в редакции от 01.01.2018), для работодателя предусмотрено ужесточение наказания в виде штрафа за:

- нелегальную работу — от 1 тыс. до 30 тысяч злотых;

- вымогательство незаконного вознаграждения за выдачу разрешения на работу — от 3 000 до 30 тысяч злотых, независимо от должности;

- непредставление работодателем информации об увольнении иностранца в органы власти — 100 злотых;

- непредоставление работодателем жилья иностранному сезонному работнику — от 200 до 2 000 злотых;

- предоставление работодателем ложной информации о начале и сроках работы — 2 000 злотых;

- непредоставление работнику договора на понятном ему языке или несоблюдение договора — от 200 до 2000 злотых.

Для иностранного работника также предусмотрено наказание за нелегальное трудоустройство: штраф от 1000 злотых и депортация с запретом на въезд в Польшу и Шенгенскую зону сроком на три года.

CIT: налогообложение для юридических лиц

Шкала налогообложения может изменяться профильными законами и другими нормативными актами. Несколько последних лет, в т.ч. расчеты на 2020-ый, размер CIT стабилен, и зависит от дохода, возраста компании и ее местоположения.

Польские фирмы

Для польских фирм, а также иностранных компаний, имеющих штаб-квартиры (головные офисы) в РП:

| Налоговая ставка | Условия |

|---|---|

| 19% | Стандартная (базовая) ставка. Применяется во всех случаях, за исключением нижеперечисленных. |

| 9% | Пониженная ставка. Применяется для тех, чей доход за предыдущий год не превысил 1,2 млн евро в злотых по курсу на первый рабочий день налогового года. Применяется и к новым компаниям (образованным в отчетном году), но имеется ряд исключений, о которых поговорим отдельно. |

| 19% | Налог на дивиденды. |

| Для иностранных компаний, которые контролируются лицами, имеющими головной офис или совет директоров на территории РП. |

Нужно пояснить. В случае стандартной ставки и указанных здесь иностранных компаний, применяется ставка в 19%. Используется либо одно, либо другое основание, а размер налога одинаков. Иное дело с налогом на дивиденды.

Налог на дивиденды

Этот налог может взиматься вне зависимости от другого типа налогообложения. Для его применения достаточно факта выплаты дивидендов, в т.ч. если ранее применялись и другие начисления.

Например, если компания получает прибыль в результате деятельности, и облагается налогом по стандартной шкале, то она должна выплатить 19% налога на доход, а при назначении дивидендов – еще 19% по этой причине.

Пониженная ставка

Оба случая применения пониженной ставки CIT характеризуются своими нюансами. Доход ниже 1 200 000 евро за год приведет к налогообложению в 9%, однако:

Попытка скрыть размер дохода с помощью аффилированных с юридическим лицом хозяйственных структур приведет к взысканию всей суммы и штрафным санкциям до 50% ее размера.

Отдельный вопрос по новым компаниям. Этой льготой не могут воспользоваться (на основании пп.1а, ст.19 Ustawa z dnia 15 lutego 1992 r. «O podatku dochodowym od osób prawnych»):

- Субъекты, возникшие в результате слияния, преобразования или разделения (исключение – преобразование в другую компанию).

- Преобразование ИП в юридическое лицо или компанию без образования юридического лица.

- Создание субъектом хозяйствования нового субъекта (любой формы), и внесение в его уставный фонд суммы свыше 10 000 евро.

- Аналогично предыдущему пункту, но выполненное в неденежном виде, например, путем внесения имущества, собственности и т.д. других субъектов налогообложения.

- Если денежные или недежные средства свыше 10 000 евро были внесены в уставный фонд своего субъекта хозяйствования, увеличив тем самым этот фонд.

Очевидно, что большинство из этих норм введены с целью попыток уменьшить размер доходов «серыми» способами. Прямое уклонение от уплаты налогов будет иметь другие, более серьезные последствия.

Иностранные компании

Данная норма распространяется на юридические лица Белоруссии, России и Украины, однако граждане иных стран должны уточнять размеры налогов на основании соответствующих двусторонних договоров с Польшей.

Две основные ставки:

| Налоговая ставка | Условия |

|---|---|

| 10% |

|

| 20% | Вся остальная деятельность, если она не освобождена от налогообложения законами Польши, ЕС и/или международными соглашениями. |

Подавляющая часть деятельности иностранных фирм попадает под CIT в 20%.

Оплата CIT

Способ оплаты этого налога выбирается заранее. Это может быть пост-оплата, когда:

- Налог вычисляется по результатам прошедшего года.

- До марта следующего года подается налоговая декларация.

- Оплачивается фактический налог.

Другой вариант – авансовый платеж:

- В налоговую переводится некая расчетная сумма, предполагаемого налога.

- До марта следующего года подается декларация, уточняющая размер реального налога.

- Происходит корректировка выплаченного налога: доплата или возврат средств.

Размер облагаемого дохода может быть снижен при благотворительности, пожертвовании на церковь, некоторых типов реорганизации. Такое снижение ограничено (как правило, не более 10%) — нужно уточнять все существующие возможности у налоговых и региональных властей.

Заключение

Редко, когда налоговая система какой-либо страны проста и легко понятна. Польша в этом смысле не исключение. Но нельзя не заметить, что расчет CIT во многом проще, чем многоступенчатые системы налогообложения физлиц или частных предпринимателей. Есть простая ставка и пониженная – на какую имеете основания, ту и выплачиваете.

Но и верный расчет дохода, и учет всевозможных льгот, и использование других деталей, заметно влияющих на размеры выплат – это дело часто доступное только профессиональным бухгалтерам. К ним мы и рекомендуем обращаться всем начинающим бизнесменам, благо для этого в Польше есть большое число специальных услуг.

Была ли статья полезна?

Да13Нет

У нас только честные отзывы об агенциях праци.

У нас только честные отзывы об агенциях праци.