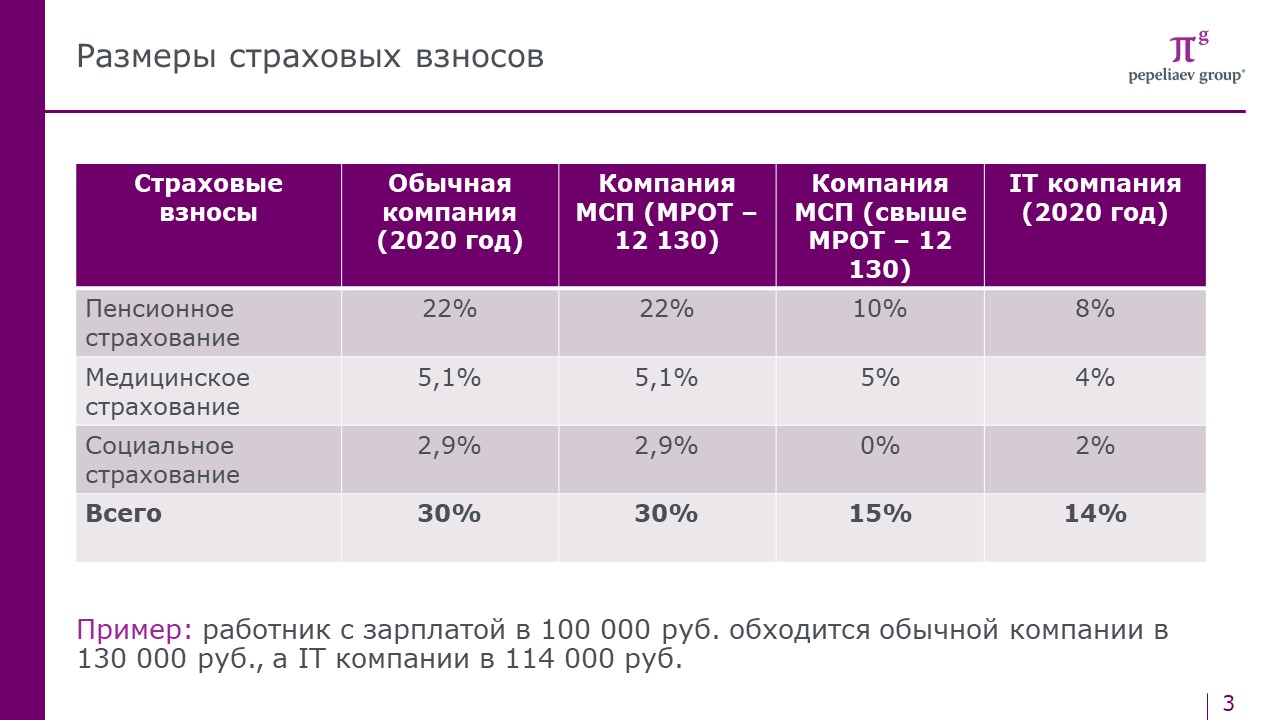

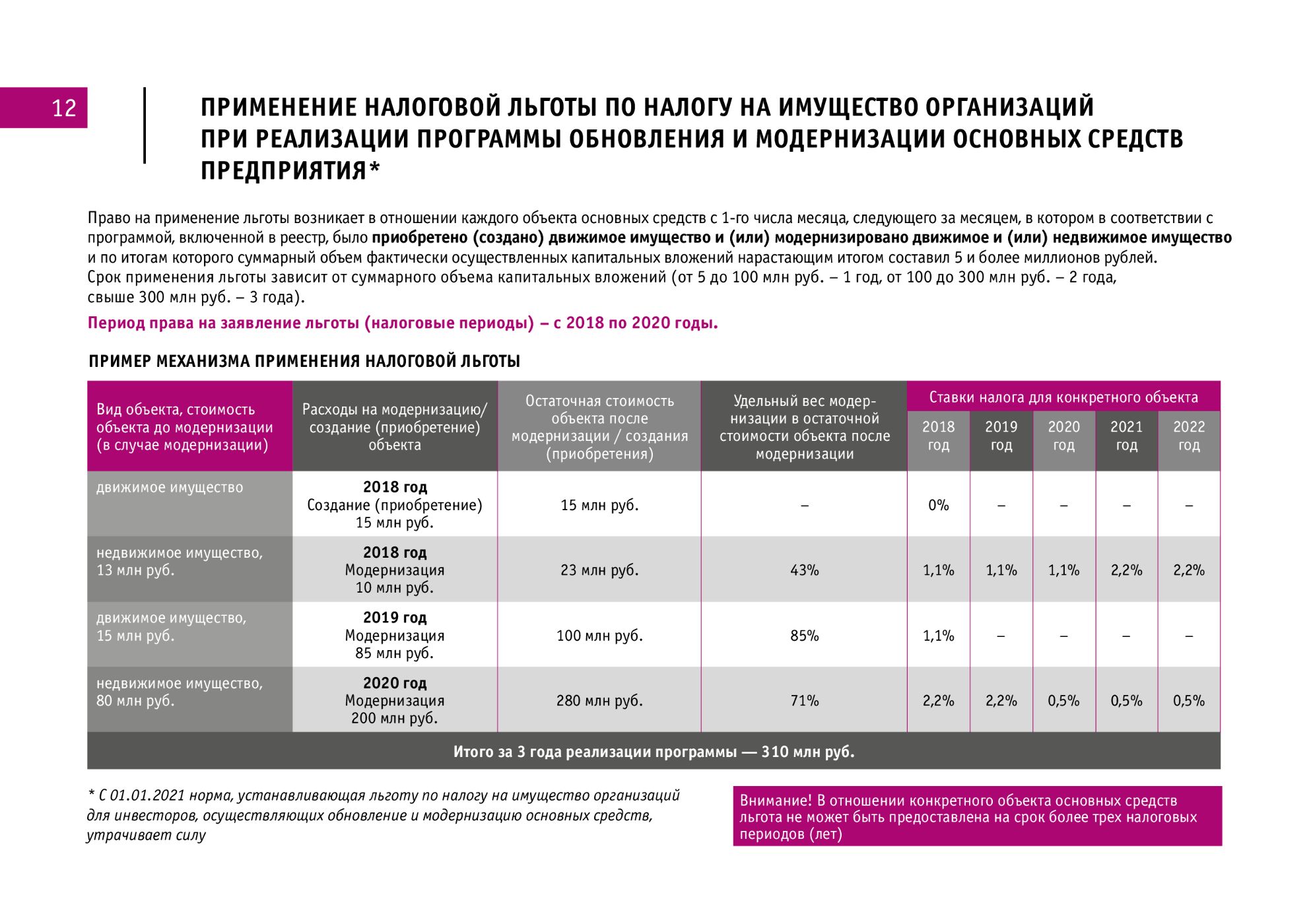

Налоги с физических лиц

Налоги во Франции для физических лиц обеспечивают наполнение бюджета на треть. Они подразделяются на несколько категорий, каждая из которых будет рассмотрена далее.

Подоходный налог

Сбор с физлиц уплачивается с суммарной величины полученных в течение года денежных средств за вычетом расходов на детское образование, помощь родителям, коммунальные услуги, медицинское страхование, перечислений в благотворительные фонды.

Для определения подоходного налога во Франции учитываются:

- заработная плата;

- пенсия;

- стипендия;

- денежные переводы;

- социальные субсидии;

- поступления от коммерческой и некоммерческой деятельности.

Платежной единицей, на которую производится начет, считается семья:

- муж;

- жена;

- дети до 18 лет;

- неженатые дети до 21 года;

- дети-студенты до 25 лет;

- родители при совместном проживании.

Гражданский брак не учитывается. Холостые и бездетные лица считаются семейной единицей. Величина подоходного налога на физических лиц зависит от величины среднего достатка на 1 члена семьи. Для определения высчитывается семейный коэффициент. Его применение дает привилегию семьям с детьми, в особенности многодетным, по сравнению с бездетными холостяками.

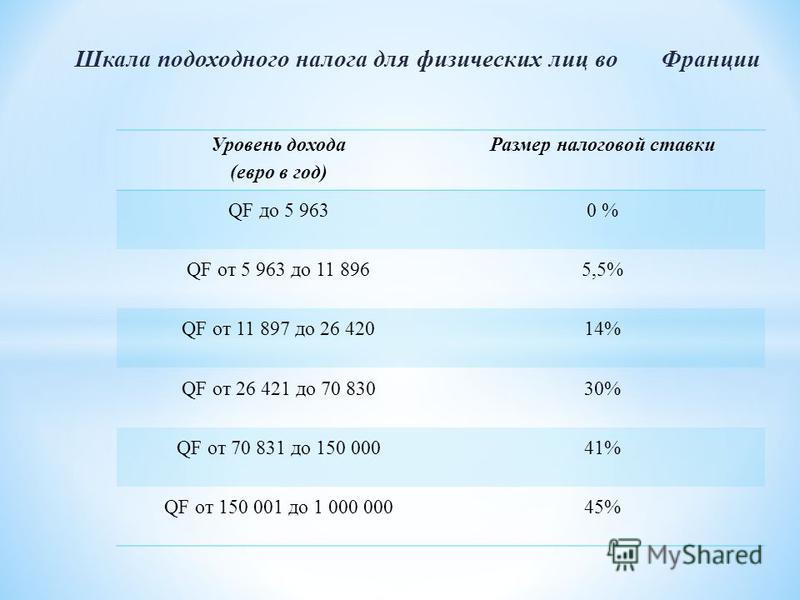

Норматив имеет разрядность – от 0 до 45% при необлагаемом минимуме – 5963 евро и максимальном – свыше 150 тыс. евро. Попытка ввести 75% сбор с богатых граждан, имеющих свыше 1 млн. евро, привело к переезду и выводу бизнеса в другие страны (пример – Депардие, ставший гражданином РФ). Действие нормы закона было отменено.

Налог на наследство и дарение

Дарение и наследование облагается по одному принципу: в зависимости от степени родства, рыночной стоимости. Супруги наследуют собственность бесплатно. Шкала для остальных категорий наследников:

- дети, родители, опекуны – 5-45% с уменьшением налогооблагаемой базы на 275 тыс. евро;

- братья, сестры – 35-45 % с минусом 100 тыс. евро;

- прочие – 55-60% и с учетом 10 тыс. евро.

Налог на недвижимость

Сбор за эксплуатацию жилья устанавливают местные органы власти. Предельная величина – не более, чем в 2,5 раза выше среднерегионального за прошлый год. Плательщиком является тот, кто занимает жилую площадь: арендатор или собственник.

Сбор на имущество (жилье и денежные средства на банковском счете) устанавливается на объекты свыше 700 тыс. евро: от 0,55% до 1,83%.

Французский налог на финансовые операции – ценные бумаги

Налог на финансовые операции во Франции введен в 2012-м году, состоит из двух компонентов:

- налог на приобретение долевых ценных бумаг и аналогичных инструментов;

- налог на заказы, совершенные в высокооборотной торговле.

Далее рассмотрим подробнее, как начисляется и кем уплачивается обязательный сбор в государственный бюджет Франции при покупке долевых ценных бумаг (косвенный налог).

Уплате обязательного сбора подлежат все операции, связанные с ценными бумагами или аналогичными инструментами, которые допущены к торговле на французском, европейском или ином регулируемом рынке. Сюда входят операции по приобретению/передаче прав собственности акций/облигаций, выпущенных компанией, которая является резидентом Франции с рыночной капитализацией более 1 млрд. EUR.

Денежно-кредитный и финансовый кодекс Франции включают акции и другие ценные бумаги (ЦБ), которые предоставляют или могут обеспечить доступ к капиталу или праву голоса, в том числе ЦБ иностранных компаний. Налог во Франции применяется:

- к инвестиционным сертификатам (Certificats D’investissement (CI)) и свидетельствам о праве голоса (сертификаты права на голосование (CDV));

- облигациям, конвертируемым в акции, подлежащие выкупу;

- новым акциям для обмена на облигации с подписными варрантами;

- облигациям, погашаемым наличными средствами или новыми ценными бумагами;

- депозитарным распискам (Certificats représentatifs d’actions (CRA)), которые выданы субъектом независимо от места его учреждения/регистрации.

Налогооблагаемыми расписками считаются все документы, оформленные после 1 декабря 2012 года.

Например: американские депозитарные расписки, выпущенные финансовым учреждением США,

облагаются налогом, когда они представляют собой ценные бумаги, эмитент которых имеет зарегистрированный офис во Франции.

Приобретение долевой ценной бумаги, последующий выпуск и приобретение депозитарной расписки считается отдельной операцией для начисления налога во Франции. Сбор подлежит обязательной оплате. Аннулирование депозитарной расписки осуществляется при возврате ценной бумаги – в таком случае инвестор не является налогоплательщиком.

Оффшорная компания

Бесплатная консультация

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

информация от специалиста о налогах

и возможных налоговых льготах юрисдикции,

подходящей структуре компании.

Как во Франции борются с уклонением от налогов

Каждое открытие счета, крупный денежный перевод и другая информация, которая может стать поводом проверить данные в декларации налогоплательщика, отображается в налоговых центрах. Также у них есть базы по налогам на землю, жилье, базы по яхтам, лошадям, самолетам. Налоговые центры имеют информацию о покупках машин, жилья, декларациях, подаваемых при приеме на работу. Активное сотрудничество и информационный обмен ведется с крупными компаниями, полицией и таможней. Не покидая рабочего места, сотрудник налоговой службы может проверить, насколько правдивая информация указана в декларации налогоплательщика.

Первичную обработку декларации проходят в компьютерном режиме, и любой фактор может привлечь внимание инспектора, даже рост расходов на детей. Декларации, которые вызвали подозрение, проверяются компьютером снова, уже учитывается вся информация по финансовому состоянию плательщика налогов, в том числе его семейное положение, доходы, места работы и т.д

Если данной проверки окажется мало, то компьютер еще проверит последние адреса, недвижимость и т.д. Если цена сделки намного превысит доходы, то это станет предметом расследования. Занимается расследованиями Специальный отдел Национальной дирекции налоговых расследований со штаб-квартирой в пригороде Парижа Пантене. Его сотрудники каждый день обрабатывают СМИ, анализируя светскую хронику и объявления купли-продажи. Специальный отдел собирает информацию на местах, контактируя с банками, полицией, ресторанами, мэрией, торговцами авто. Благодаря этому удается активно бороться с теневой экономикой. Активно инспекторы применяют и неформальные способы получения информации: анонимные письма, соседи, информаторы. После взыскания задолженности с неплательщика налоговая выдает премию информатору. У налоговых инспекторов премий за взыскание средств с недобросовестных налогоплательщиков нет, они получают лишь зарплату.

В последние годы нововведением стали совместные операции полиции и налоговой. 50 инспекторов налоговой получили также полицейское удостоверение и работают в отделах криминальной полиции. Согласно закону, они могут ознакомиться с рассматриваемом в суде делом. Особый их интерес – финансовые злоупотребления и махинации, черные кассы, тайное финансирование партий. Не брезгуют они и услугами частных детективов. Каждые 8 лет проверяется служащий, 28 лет – нотариус, 40 лет – парикмахер, 50 лет врач. Работает также Национальная дирекция проверки налоговой ситуации – специальная служба, которая занимается крупными политиками. Малые предприятия с оборотом менее 5 млн. евро проверяются за три месяца, а вот проверка крупных многонациональных компаний длиться около года и проводится каждые 6-7 лет. Занимается ими Дирекция национальной международной проверки, со штатом сотрудников 250 челок.

Ответственность за неуплату налогов

Преступлением не считаются нарушения на сумму менее пяти процентов подоходного налога, но за задолженность будет начислен ежемесячный штраф 0,75%. Неподача декларации в срок карается 10% штрафа от суммы налогов, а если просрочка превышает 30 дней, то размер штрафа достигает уже 40%, неподача декларации даже после повторного извещения, увеличивает штраф до 80%. Неуплата налогов может привести к тюремному заключению на 1-5 лет и 5-250 тыс. евро штрафу, без учета суммы налогов и процентов за просрочку. С целью заставить рассчитаться за неуплату налогов применяется арест на счета в банках, арест имущества и зарплаты. В то же время, плательщик налогов всегда может обжаловать решение и обратиться в суд.

Другие виды налогов на бизнес во Франции

Ставки корпоративного налога во Франции

Contribution Economique Territoriale (CET) – это французский корпоративный налог, который помогает оплачивать работу торговых палат и других служб.

CET состоит из двух элементов.

CET состоит из двух элементов:

- Фондовая котировка предприятий (CFE), основанная на налогооблагаемой стоимости имущества предприятия.

- Котировка на добавленную стоимость предприятий (CVAE), основанная на стоимости, добавляемой предприятием каждый год.

Новые предприятия получают 100% налоговые льготы в первый год работы и 50% – во второй. Французский корпоративный налог CET подлежит уплате в декабре каждого года или может быть уплачен двумя частями.

Ответственность за неуплату и уклонение от налогов

Общая сумма налоговых сборов на одного плательщика может достигать 75 % его годовых доходов, поэтому вопрос экономии и оптимизации обязательств стоит довольно остро. Для того чтобы его решение не выходило за рамки, дозволенные законом, французские власти организовали целую систему контроля.

При обнаружении нарушений или неточностей могут применить:

- штраф: 0,75 % от суммы недоплаты обязательств за каждый месяц существования долга и 10–40 % от задекларированной суммы, если плательщик просрочил подачу декларации;

- арест собственности и средств на банковских счетах;

- лишение водительских прав на срок до 3 лет;

- тюремное заключение до 5 лет и штраф до 250 000 евро, когда обнаружены факты особо крупного сокрытия.

Общие налоги

Общими для предприятия и простых граждан можно считать косвенные налоги на потребление: НДС и акцизы. И, хотя обязанность по их перечислению в бюджет и отчетности лежит на субъектах предпринимательства, фактическим плательщиков этих сборов в составе конечной стоимости является все же потребитель.

Кроме того, на равных условиях организациями и физлицами уплачиваются:

- налог на операции с недвижимостью – при продаже собственности в бюджет перечисляется 2-8 % от стоимости;

- сбор за транзакции с ценными бумагами на сумму 300 000 евро – 16 % от выручки;

- налог при продаже движимого имущества – 7,5 % при продаже движимого предмета или ювелирных украшений;

- взносы с продажи предметов искусства – 4,5 %, если сделка заключена на сумму 20 000 евро и более;

- налог на недвижимость и земельные участки – местный налог, установленный для всех типов недвижимого имущества и приравненных к ним объектов. Базой обложения является кадастровая стоимость, а ставки утверждаются на местном уровне.

Капля в море

Напомню, что разговор о реформе НДФЛ начинался полгода назад с предложений отменить подоходный налог для малообеспеченной категории граждан. Очень скоро к этой идее добавилась вторая — компенсировать потери бюджета, введя прогрессивную ставку налога для состоятельных налогоплательщиков. Как видим, именно эта вторая идея и укоренилась во властных коридорах, тогда как об отмене НДФЛ для малоимущих предпочли не вспоминать.

Многие экономисты уже высказали свое мнение о том, что в реальности эта сумма будет меньше, и при благоприятном стечении обстоятельств повышенный подоходный налог позволит собрать в год дополнительно не более 20 млрд рублей. Эта сумма, и без того достаточно скромная, будет распределена по региональным бюджетам с большим упором на Москву и Санкт-Петербург, поскольку именно там сосредоточена основная часть плательщиков этого увеличенного налога. И это копейки в сравнении с реальными потребностями медицины или образования.

Сдача недвижимости в аренду

Доходность. Компании, которые занимаются инвестированием и управлением недвижимостью во Франции, утверждают, что, в зависимости от режима налогообложения, чистая доходность (после вычета всех налогов и расходов) от сдачи жилья составляет 3,5–4,2% годовых. Хотя в отдельных городах страны, к примеру Сен-Кантене, Мюлузе, Дюнкерке, Марселе, Гавре, Ле-Мане, годовой доход может достигать 8–9%.

Ставки. Иностранцы свободно могут сдавать приобретённое жильё в аренду как на долгий, так и на короткий срок. Суточные ставки для квартиры-студии в Париже стартуют с €50, в Страсбурге, Ницце и Гренобле – с €40. В высокий сезон и в центральных районах эти цифры могут быть выше в два-три раза.

Снимая жильё во Франции на долгий срок, арендатор платит налог на проживание и покрывает все индивидуальные расходы. Очень редко съёмщик несёт и общие затраты на обслуживание дома – в таком случае, как правило, арендная ставка изначально ниже.

Налог на доход от аренды. Сумма и тип налога на прибыль зависят от того, на какой срок вы сдаёте жильё. Ставки подоходного налога следующие.

– Для резидентов Франции – 14–45% в зависимости от суммарного годового дохода.

– Для нерезидентов – фиксированная ставка 20% (в расчётах принимаем её за основу).

– Социальные сборы (одинаковы для всех) – 17,5%. Не уплачиваются только в том случае, если вы привязаны к социальной системе обеспечения в другой стране Европы.

Сезонная аренда

Условия. Если годовой доход от сдачи не превышает €15 тыс., используется микрорежим – Le régime micro-foncier, который предполагает скидку 30% на налогооблагаемую чистую прибыль. Но расходы на содержание и обслуживание жилья в данном случае вычесть нельзя.

Если сумма больше €15 тыс., применяется реальный режим – Le régime réel. Скидок не предусмотрено – налог взимается со всей суммы чистой прибыли за вычетом реальных расходов (налоги на недвижимость, страховка, ремонтные работы, проценты по ипотеке и т. д.).

Есть ещё один вариант – оформить жильё в мэрии как туристическое. В таком случае используется туристический режим и налог уплачивается с 30% прибыли (без возможности вычесть сопутствующие расходы).

Особенность. В реальном режиме есть бонус: государство отталкивается от того, что амортизация жилья займёт 30 лет, и вычитает эту сумму из налогооблагаемой базы ежегодно, исходя из первоначальной стоимости объекта. К примеру, если изначально квартира обошлась вам в €200 тыс., амортизационный вычет составит 200 000 / 30 = €6 660.

Примеры расчётов

- Годовой доход €13 000

В этом случае применяется скидка 30% (микрорежим)

Итого (13 000 − 3 900) × 0,375 = €3 412 - Годовой доход €20 000 (реальный режим)

Сопутствующие расходы на обслуживание, ремонт и т. д. €7 000

Амортизация €6 660

Налогооблагаемая база €6 340

Итого 6 340 × 0,375 = €2 378 - Годовой доход €24 000

Налогооблагаемая прибыль €8 000 (туристический режим)

Итого 8 000 × 0,375 = €3 000

Долгосрочная аренда

Условия. Если годовой доход ниже €32,9 тыс., используется микрорежим и скидка 50%. Но по желанию владелец может выбрать реальный режим, к примеру если расходы на обслуживание и содержание жилья превысили размер бонуса. Если доход выше €32,9 тыс., реальный режим применяется автоматически.

Пример расчёта

- Годовой доход €27 000

Автоматическая скидка 50%

Итого (27 000 − 13 500) × 0,375 = €5 062 - Годовой доход €35 000

Сопутствующие расходы на обслуживание, ремонт и т. д. €14 000

Амортизация €10 000 (для примера берём квартиру стоимостью €300 тыс.)

Налогооблагаемая база €11 000

Итого 11 000 × 0,375 = €4 125

Управляющие компании. Во Франции действует множество управляющих компаний, но условия примерно у всех одинаковые: за услуги с арендного дохода придётся отдавать в среднем 20%. Взамен работники организации помогут с поиском жильцов, будут контролировать своевременность выплат, отвечать за коммунальные платежи и уход за собственностью, поддержание чистоты в квартире. Если дохода нет, процент за услуги оговаривается индивидуально.

Налоговая система Великобритании

Налоговая система Великобритании представлена 2 уровнями:

- уровень государственного (центрального) правительства;

- уровень местных правительств.

Центральное правительство взимает следующие налоги: подоходный, НДС, акцизы на табак, алкоголь и бензин, корпоративный налог, гербовый сбор, взносы на социальное страхование, в том числе обязательное медицинское страхование (ОМС). Местное налогообложение подразумевает налог на недвижимость коммерческой сферы, сборы за уличные парковки, государственные гранты и другие.

Как и во многих других европейских государствах, основным налогом в Великобритании является подоходный налог. Ставки по нему прогрессивные и зависят от вида дохода (банковский вклад, дивиденды, оплата труда и другие доходы). В целом они могут доходить до уровня в 40%. И здесь у англичан есть одна небольшая особенность. Все население страны делится на резидентов и нерезидентов (как и в России). Резиденты уплачивают налог со всех своих доходов, полученных на территории Великобритании и за ее пределами. Нерезиденты обязаны уплачивать подоходный налог с доходов, полученных ими в пределах страны.

Английская система налогообложения имеет одну очень интересную особенность, которая нам, гражданам РФ, может показаться несколько странной. Налоговый год в Великобритании начинается не 1 января, а 6 апреля и заканчивается 5 апреля следующего года. Это связано с переходом Великобритании с Юлианского календаря на Григорианский, из-за которого получилась разница в 11 дней. Поэтому английские власти, решив, что не хотят терять часть налогов, перенесли начало налогового периода на 5 апреля. С 1800 года первым днем налогового периода утверждено 6 апреля. Это дата и действует до сих пор.

Корпоративный налог предполагает налогообложение прибыли компаний. В стране принята система обложения налогом по 2 уровням. Она действует с 2006 года. Если компания получила прибыль в размере 1,5 млн фунтов и больше, то в этом случае применяется налоговая ставка 30%. Если доход составил менее 1,5 млн фунтов, то он облагается по ставке 19%.

Весьма необычным для российского восприятия является гербовый сбор. Он уплачивается не только при операциях по купле и продаже ценных бумаг. Ставка его составляет 0,5%. Также им облагается покупка объектов недвижимости. Ставка зависит от стоимости имущества, но не может быть более 7%.

Способы налогообложения

Ставка налога

| Запуск | Стандартная ставка IS |

|---|---|

| Перед 1 – го января 1986 | 50,0% |

| 1 – го января 1986 | 45,0% |

| 1 – го января 1988 | 42,0% |

| 1 – го января 1989 | 39,0% |

| 1 – го января 1990 | 37,0% |

| 1 – го января 1991 | 34,0% |

| 1 – го января 1993 | 33 1 ⁄ 3 % |

| 1 – го января 2019 | 31% |

| 1 – й января 2020 (предыдущий) | 28% |

| 1 – й января 2021 (предыдущий) | 26,5% |

| 1 – го января 2022 (предыдущий) | 25% |

Обычная ставка корпоративного налога с тех пор составляла 33 1 ⁄ 3 %.1 – го января 1993. До 1985 года он составлял 50%, а затем постепенно снижался до нынешнего уровня. Это снижение частично связано с усилиями по гармонизации корпоративного налогообложения в зоне европейского сообщества.

Корпоративный налог также имеет пониженную ставку 15% для малых и средних предприятий (МСП), которая применяется к части прибыли менее 38 120 евро для компаний, включая:

- оборот менее 7,63 миллиона евро,

- не менее 75% полностью оплаченного капитала принадлежит физическим лицам (или компании, применяющей этот критерий).

При прибыли свыше 38 120 евро к прибыли применяется нормальная ставка, указанная в таблице напротив.

Правительство решает в 2019 году снизить корпоративный налог для больших групп до 25% с 2022 года.

Постепенное снижение ставки корпоративного налога с 2017 по 2022 год

Законодательство о финансах на 2017 и 2018 годы предусматривало постепенное снижение ставки корпоративного налога с 33 1 /3 % до 25% в 2022 году на прибыль всех компаний. Это уменьшение выполняется в несколько этапов:

- с 2017 года снижение налога на прибыль до 28% для всех малых и средних предприятий (МСП), до 75 000 евро прибыли, без возврата к действующей пониженной ставке;

- в 2018 году применение ставки 28% к прибыли ниже 500000 евро;

- в 2019 году снижение ставки с 33 1 ⁄ 3 % до 31% для прибыли свыше 500 000 евро. Однако это снижение касается только компаний с оборотом менее 250 миллионов евро;

- в 2020 году применение ставки 31 % к прибыли свыше 500 000 евро для компаний с оборотом более 250 млн евро и 28 % к прочей прибыли;

- в 2021 году снижение ставки до 27,5 % для прибыли свыше 500 000 евро для компаний с оборотом более 250 млн евро и до 26,5 % для прочей прибыли;

- в 2022 году снижение ставки до 25 % .

Кроме того, закон о финансах на 2017 год предусматривает, что в 2019 году сниженная ставка в размере 15% на первые 38 120 евро годовой прибыли для малых компаний с оборотом менее 7,63 миллиона евро будет распространена на все МСП с менее чем 250 евро. сотрудников с оборотом менее 50 миллионов евро.

Обязательство по отчетности

Декларирование ( налоговый пакет ) необходимо подавать в конце каждого финансового года в течение 3 месяцев и 15 дней с момента его окончания. Это объявление должно включать результат (прибыль или дефицит), а также элементы, позволяющие его определить. Это заявление является обязательным для всех субъектов деятельности, независимо от размера их оборота.

Уплата корпоративного налога должна производиться компаниями спонтанно в виде четырех платежей 15 марта, июня, сентября и декабря. Остаток корпоративного налога должен быть уплачен не позднее, чем15 апреляследующего года. СФевраль 2005 г., можно платить корпоративный налог онлайн, используя налоговый счет профессионалов.

Общие налоги для граждан и организаций

Часть налогов Франции равноценна для уплаты физлицами и предпринимателями. Это касается недвижимости, земельных участков, ценных бумаг, транспортных средств, предметов антиквариата, ювелирных изделий.

Налоги на операции с ценными бумагами и иным движимым имуществом

Платежи на операции с ценными бумагами, предметами искусства, ювелирными изделиями определяются как 16%; 4,5% и 7,5% соответственно. Выручка от реализации ценных бумаг должна быть от 300 тыс. евро, от предметов искусства и драгметаллов – от 20 тыс. евро.

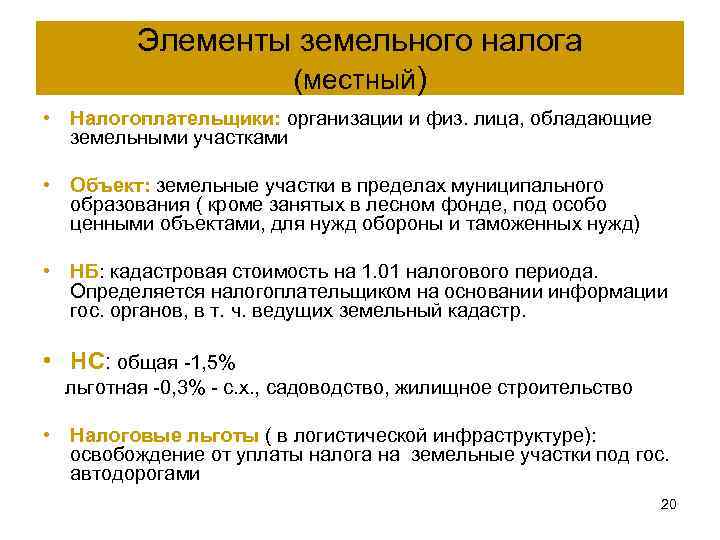

Земельный налог

Платеж на землю имеет две разновидности: на застроенный земельный участок и без застройки. Плательщиком участка со строением является его владелец.

Льготные платежи распространяются на:

- участки государственного фонда;

- участки и здания сельскохозяйственного назначения;

- площади под искусственными лесопосадками (при отсутствии коммерческого использования);

- площади под новостройками (2 года);

- жилье, владельцы которого старше 75 лет;

- жилье, владельцы которого – инвалиды;

- жилье, владельцы которого живут на социальные пособия.

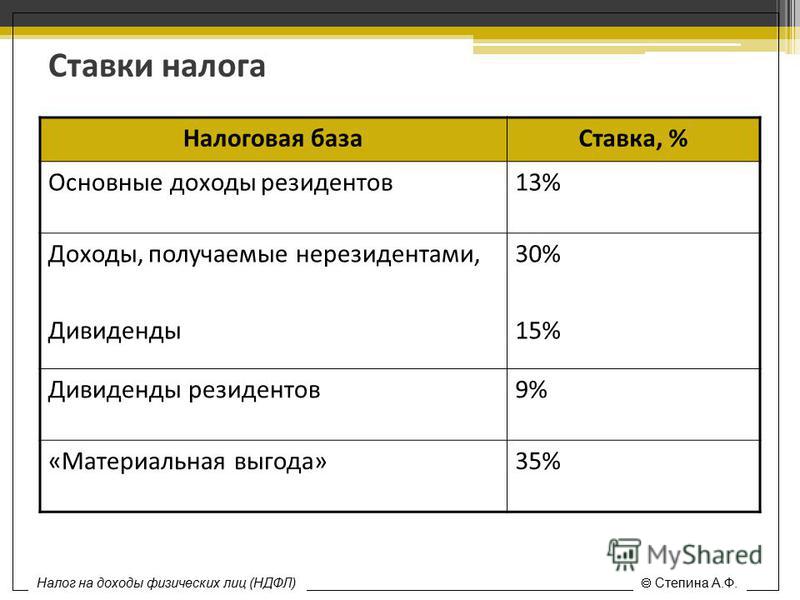

Ставка подоходного налога для физических лиц во Франции

При получении в наследство дома или квартиры с них тоже придётся уплатить налог. Его ставка зависит не только от стоимости объекта, но и от того, какова степень родства завещателя и наследника. В отдельных случаях выплаты могут достигать половины стоимости подарка, и новые владельцы вынуждены его продать, чтобы рассчитаться с налоговыми органами.

Налог на богатство во Франции взимается с тех лиц, состояние которых (согласно поданной декларации) превышает 1,3 млн евро. В большинстве случаев налог на роскошь берётся с недвижимости, поэтому для минимизации выплат многие владельцы крупных объектов стараются показать, что они используют их в профессиональной деятельности или просто сдают в аренду.

За любое нарушение в вопросах уплаты налогов во Франции предусмотрено серьёзное наказание. Если плательщик нарушил сроки подачи декларации или же допустил в ней небольшие неточности, на него, как правило, накладывается штраф в размере 10% от общей суммы налога. Если же будет выявлено и доказано сознательное уклонение от выплат, то в этом случае предусмотрено более строгое наказание, в частности, неплательщики могут быть привлечены к уголовной ответственности.

Налоги во Франции высоки, и чтобы минимизировать по ним выплаты, существует ряд способов. Например, в год заключения брака гражданин этой страны заплатит налог только с половины суммы своего дохода. Правда, это возможно в том случае, если его жена занимается исключительно ведением домашнего хозяйства.

Уменьшению налоговых выплат будет также способствовать наличие детей, так как появление в семье каждого малыша снижает сумму налога на определённую сумму. Когда ребёнок начнёт учиться, затраты на школу или вуз налогом не облагаются.

Ответственность за неуплату налогов

За нарушения при подаче декларации, несвоевременные перечисления в бюджет предусмотрены санкции:

- если в результате ошибки возникла задолженность не более 5% подоходного платежа, взимается штраф в размере 0,75% от суммы в месяц;

- за просроченное представление декларации назначают штраф в размере 10% от начисленной суммы за 1 месяц, 40% – если свыше 30 дней.

Для злостных неплательщиков предусмотрены наказания:

- лишение водительских прав до 3 лет;

- тюремное заключение на срок 1-5 лет, штраф 5-250 тыс. евро, полное возмещение долга с пени;

- арест банковского счета;

- арест собственности.

Особенности французской системы налогообложения

Основой системы налогового регулирования в стране считается Налоговый кодекс (), однако ежегодно налоговое законодательство Франции уточняется или дополняется исходя из складывающей ситуации и нужд государственного бюджета.

Столь частые корректировки, хоть и создают проблемы рядовым налогоплательщикам, все же позволяют соблюсти главный принцип: вся расходная часть госбюджета строится только на основе доходной и не может ее превышать. Такой подход позволяет оперативно реагировать на изменяющиеся экономические условия.

Налоговая система во Франции имеет еще одну особенность. Прямые налоги приносят в казну только треть всех поступлений. Большая часть сборов поступает в казну за счет сбора косвенных фискальных платежей и акцизов, а также поступлений в фонды соцстрахования на разные случаи: пенсионное обеспечение, поддержка на период болезни или безработицы и прочие. Доходная часть бюджета страны на 90 % состоит из налоговых поступлений.

Налог на добавленную стоимость

НДС обеспечивает 45% всех налоговых поступлений. Он взимается методом частичных платежей. Существует 4 вида ставок НДС:

18,6% – нормальная ставка на все виды товаров и услуг;

33,33 – предельная ставка на предметы роскоши, машины, алкоголь, табак;

7% – сокращенная ставка на товары культурного обихода (книги);

5,5% – на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада; медикаменты, жилье, транспорт).

Сейчас наблюдается тенденция к снижению ставок и переходу к двум ставкам – 18,6% и 5,5%. Законами Франции предусмотрено два вида освобождения от НДС:

Окончательное: компенсация НДС по экспорту и в результате различных ставок при покупке и продаже. От уплаты НДС освобождается три вида деятельности:1) медицина и медицинское обслуживание; 2) образование; 3) деятельность общественного и благотворительного характера. Так же освобождаются все виды страхования, лотереи, казино.

Существует список видов деятельности, где предусмотрено право выбирать между НДС и подоходным налогом: 1) сдача в аренду помещений для любого вида экономической деятельности; 2) финансы и банковское дело; 3) литературная, спортивная, артистическая деятельность, муниципальное хозяйство.

Во Франции 3 млн. плательщиков НДС. Расчет ведется самими предприятиями; при упрощенном учете – налоговой службой. Мелкие предприятия (с товарооборотом менее 3 млн. франков и менее 0,9 млн. франков в сфере услуг) могут заполнять декларацию в течение года расчетно. НДС вносится в бюджет ежемесячно, на основе декларации. Предприятия предоставляют в налоговые центры декларацию и чек на уплату налога. Существуют квартальные и годовые сроки уплаты НДС в зависимости от товарооборота. Компенсация НДС в случае экспорта происходит ежемесячно. Для остальных видов деятельности – ежеквартально. Если предприятие имеет товарооборот менее 300 000 франков, то НДС платится. Предприятия вносят в бюджет постоянную сумму. Если сумма НДС меньше 1350 франков, то подобные предприятия освобождаются от его уплаты. Скидка предоставляется мелким ремесленникам, если НДС меньше 20000 франков. Льготы по НДС имеют предприятия, делающие инвестиции. Они заключаются в вычете из НДС сумм, направляемых на инвестиции. В целом, французский НДС представляет собой более гибкую структуру, нежели российский. Это проявляется в широкой системе скидок и льгот. Во много эти льготы идентичны российским, например, как в случае освобождения от уплаты НДС экспортной деятельности, медицины, страхования. Но есть и отличительные черты: это освобождение от уплаты НДС предприятий с незначительным оборотом, льготы по уплате, предоставляемые мелким ремесленникам. Важная особенность французского НДС – это возможность его уменьшения на сумму, направленную на инвестиции. Но при всей своей гибкости французский НДС обеспечивает 45% всех налоговых поступлений, что говорит о его эффективности. Рассматривая этот налог с точки зрения мировой налоговой гармонизации, нужно отметить положительную тенденцию к его снижению т к переходу от использования 4-х ставок к использованию 2-х.

Борьба с уклонениями от уплаты налогов

Для выявления недобросовестных уклонистов центры используются базы данных:

- банков;

- таможни;

- полиции;

- нотариусов.

Налажен обмен информацией между базами по платежам на земельные участки, строения, предметы роскоши.

Каждая позиция задекларированных доходов и расходов проходит тщательную проверку с помощью специальных компьютерных программ.

Перечень и функции фискальных органов:

- центры контролируют достоверность сведений физлиц, мелкого и среднего бизнеса;

- национальная дирекция специальных расследований занимается сбором и обработкой информации в печатных, электронных СМИ, через анонимных и официальных осведомителей;

- национальная дирекция проверки налоговой ситуации касается политических деятелей, членов правительства, депутатов парламента;

- дирекция национальной международной проверки создана для проверок международных корпораций.

При отсутствии подозрений в недобросовестности частота проверок не превышает:

- досье госслужащего – 1 раз в 8 лет;

- нотариуса – 1 раз в 28 лет;

- врача – 1 раз в 50 лет;

- предприятия – 1 раз в 6-7 лет.

Дольше всего изучается деятельность крупных предприятий – до 12 месяцев.

Налогообложение других стран

Во Франции корпоративный налог рассчитывается на основе текущего результата , в то время как в других странах это валовая прибыль от операционной деятельности . Финансовый закон 2014 года предусматривал введение нового налога на валовую прибыль от операционной деятельности (EBE), последней версией которого была бы «чистая прибыль», рассчитываемая путем вычета бухгалтерской амортизации , чтобы не облагать налогом налоги. Инвестиции в бизнес и освобождение МСП . Таким образом, новый налог будет облагать налогом прибыль до налогообложения, а также резервы по бухгалтерскому учету и проценты, выплачиваемые кредиторам, в то время как крупные листинговые компании, как правило, берут в . Этот проект был заброшен и заменен увеличением исключительного взноса на корпоративный налог в его ставке (с 5 до 10%) и продолжительности (конец периода).30 декабря 2016 г. вместо 30 декабря 2015 г.).

Французское государство, известное своей налоговой ставкой для самых высоких европейских компаний (33 1 / 3 %), часто защищалось, отвечая, что налоговая база была более благоприятной для возврата компаний

Исследование 2016 года показывает, что французские компании облагаются налогом больше, чем их европейские конкуренты, независимо от того, принимаем ли мы во внимание ставку или базу корпоративного налога. До 1985 года применялась 50% ставка, чтобы частные предприниматели могли считать, что французское государство является держателем 50% акций их компании, или даже больше, если мы добавим налог на бизнес, социальные сборы работодателя, налоги на имущество и НДС

В 2016 году ставка корпоративного налога в Европейском союзе составляла в среднем 22,8%.